Em 28 de abril, os Emirados Árabes Unidos anunciaram sua saída da OPEP e da OPEP+, com efeito em 1º de maio, encerrando uma associação de quase 60 anos. No mesmo dia, o futuro do Brent em junho subiu US$ 1,11 para US$ 109,34 por barril. Este é o relato atualmente visto na mídia financeira. No entanto, o futuro do Brent em julho subiu apenas US$ 1,08, para US$ 102,77, US$ 6,57 mais barato que o de junho. Quando esses dois números são colocados lado a lado, contam outra história.

Os Emirados Árabes Unidos são o terceiro maior produtor de petróleo da OPEP, atrás da Arábia Saudita e do Iraque. Sua posição dentro da OPEP sempre foi incômoda, pois sua capacidade de expansão cresceu mais rápido do que a atualização de suas cotas; em 2023, insatisfeitos com as cotas muito baixas, eles atrasaram por meses o acordo de aumento de produção da OPEP+. Desta vez, sua saída direta foi interpretada por diversos meios de comunicação como o maior desafio à liderança da Arábia Saudita.

Após o anúncio dos Emirados Árabes Unidos, o mercado dividiu-se em duas interpretações para o preço do petróleo: o preço à vista subiu bruscamente, enquanto os contratos futuros permaneceram inalterados. A diferença entre essas duas avaliações representa a resposta real do mercado ao evento "saída dos Emirados Árabes Unidos".

A capacidade real de produção é 1,5 vez o quota da OPEP

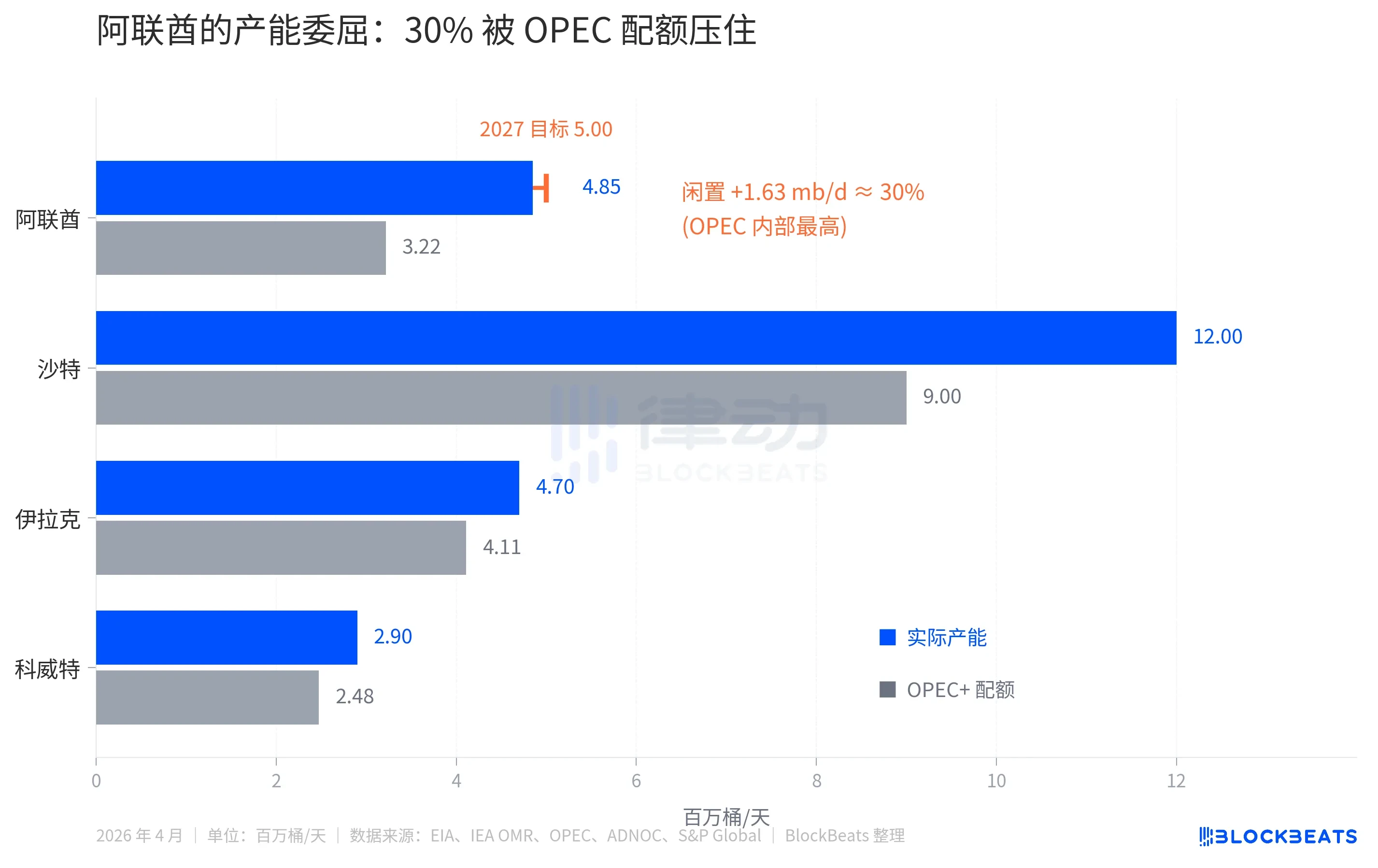

De acordo com dados da EIA, a capacidade de produção atual dos Emirados Árabes Unidos é de 4,85 mb/d (milhões de barris por dia), mas sua cota atribuída pelo OPEP+ em 2025 tem sido mantida em torno de 3,22 mb/d. A diferença de 1,63 mb/d equivale a aproximadamente 30% da capacidade artificialmente ociosa.

A mesma lacuna na Arábia Saudita é de cerca de 25% (capacidade real de 12 mb/d contra cota de 9 mb/d), enquanto no Iraque e no Kuwait é de apenas 10-15%. Entre os 13 países da OPEP, os Emirados Árabes Unidos são os membros mais reprimidos.

Há ainda outra camada de insatisfação. A empresa nacional de petróleo dos Emirados Árabes Unidos, a ADNOC, está acelerando seus investimentos. Segundo o anúncio da ADNOC, o orçamento de despesas de capital para 2023-2027 é de 150 bilhões de dólares, e a meta de capacidade de 5,0 mb/d foi antecipada de 2030 para 2027. Enquanto investem para aumentar a capacidade, são limitados por cotas da OPEP e não podem vender mais, resultando em perdas diárias estimadas em milhões de barris.

Essa é a justificativa financeira que os Emirados Árabes Unidos devem seguir. Mas, analisando apenas esse motivo, conforme os princípios econômicos, um membro com 30% de capacidade ociosa se libertando das cotas significa que aumentará a produção de petróleo. Mais produção equivale a um aumento na oferta. Um aumento na oferta é negativo para os preços do petróleo.

Inversão dos contratos futuros de petróleo bruto

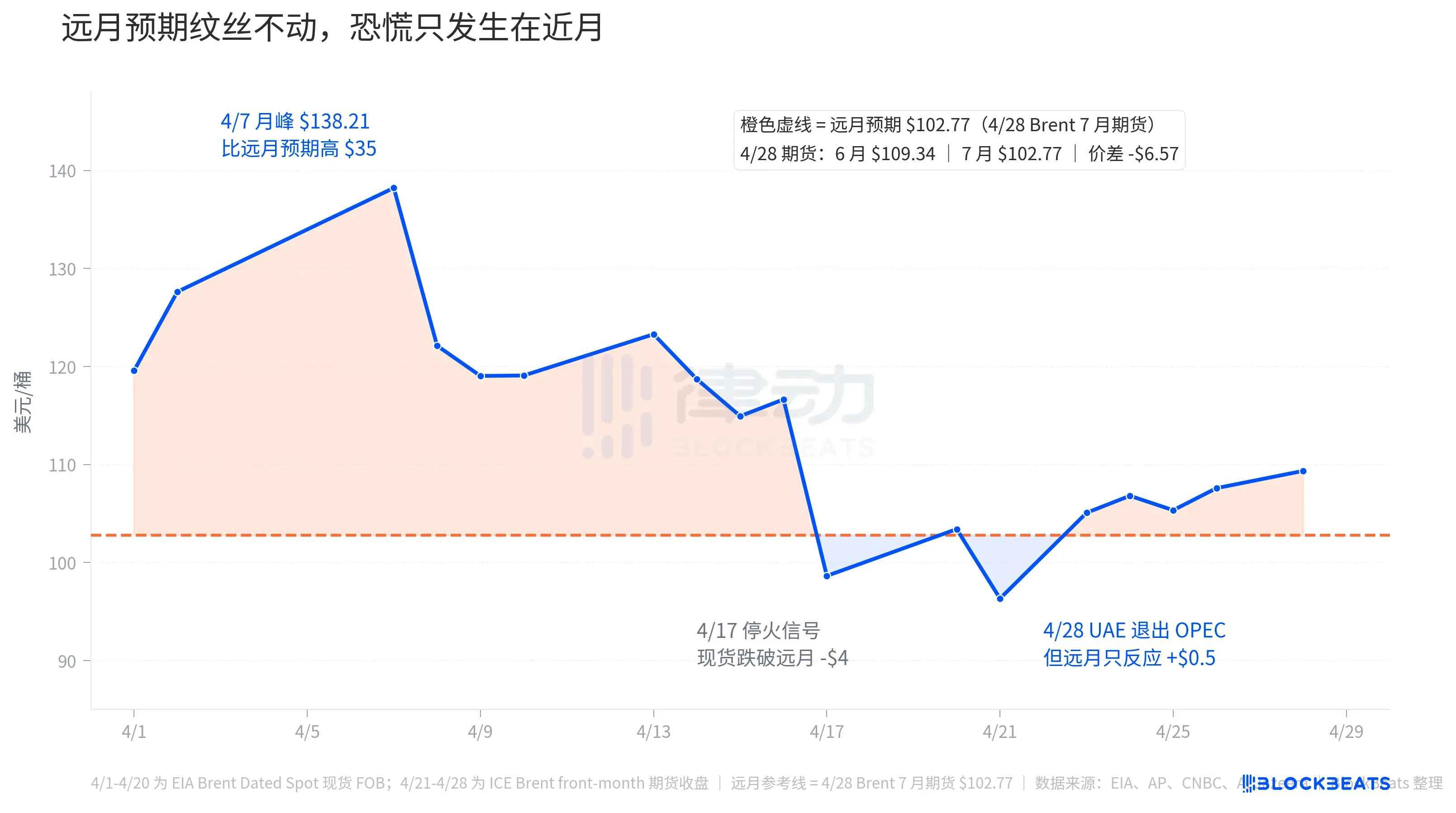

Em 28 de abril, as manchetes da mídia principal diziam "Brent dispara". Mas apenas o contrato à vista subiu. A linha pontilhada laranja, que representa as expectativas para os contratos futuros, quase não se moveu durante todo o mês de abril.

Em 28 de abril, o fechamento do futuro do Brent, com o contrato de junho (front-month, equivalente ao preço de "obter óleo imediatamente") em US$ 109,34 e o contrato de julho em US$ 102,77, apresentando um spread de US$ 6,57. Essa curva futura está em profunda backwardation, com os contratos próximos inflacionados e os contratos distantes relativamente mais baratos.

A curva de futuros não é uma suposição, são preços reais de contratos. Ela está lhe dizendo que, no momento, o mercado está disposto a pagar mais pelo petróleo, mas menos daqui a alguns meses. A lógica por trás disso é simples: o mercado espera que a crise no Estreito de Ormuz seja resolvida, que a coordenação da oferta da OPEP se afrouxe e que a capacidade ociosa de 30% dos Emirados Árabes Unidos entre no mercado.

Reconstituindo essa história ao longo de todo o mês de abril, fica mais claro. De acordo com os dados de preço à vista do Brent Dated da EIA, o preço à vista atingiu 138,21 dólares por barril em 7 de abril, o pico mensal, 35 dólares acima da expectativa de prazo futuro de 102,77 dólares em 28/4. Esses 35 dólares representam o prêmio de pânico que o mercado estava disposto a pagar para obter o petróleo imediatamente. Na época, o conflito entre EUA e Irã estava na nona semana, e o trânsito no Estreito de Ormuz estava quase totalmente interrompido, com o transporte diário de cerca de 20 milhões de barris de petróleo do Oriente Médio reduzido a quase zero.

Em 17 de abril, surgiram sinais de cessar-fogo, e o Brent a prontidão caiu para US$ 98,63 no dia, abaixo em cerca de US$ 4 da expectativa para os contratos futuros. O mercado acreditou brevemente que o conflito estaria terminando, fazendo com que o "preço futuro do petróleo" ficasse mais caro do que o "preço atual". Esse estado anômalo durou apenas alguns dias; em 21 de abril, o Brent caiu para o mínimo mensal de US$ 96,32 e reboundiu novamente em 23 de abril.

Em 28 de abril, os Emirados Árabes Unidos anunciaram sua saída, fazendo o Brent junho subir US$ 1,11 para US$ 109,34, retornando acima da expectativa de prazo mais longo em US$ 6,57. Mas isso representa apenas uma fração do prêmio de pânico de início de abril. Em outras palavras, a reação de pânico do mercado à "saída dos Emirados Árabes Unidos" foi muito menor do que à crise do Estreito de Ormuz.

A linha dos contratos a prazo mais distantes é mais direta. No dia em que os Emirados Árabes Unidos anunciaram sua saída, o contrato de julho subiu apenas 1,08 dólares para 102,77, praticamente igual à alta do contrato de junho. Isso indica que o mercado considera o impacto da saída dos Emirados Árabes Unidos sobre os preços do petróleo a médio prazo próximo de zero, nem positivo nem negativo. A alta de curto prazo é resultado do ruído das manchetes somado ao efeito psicológico do Estreito de Ormuz.

A maior saída na onda de saídas da OPEP

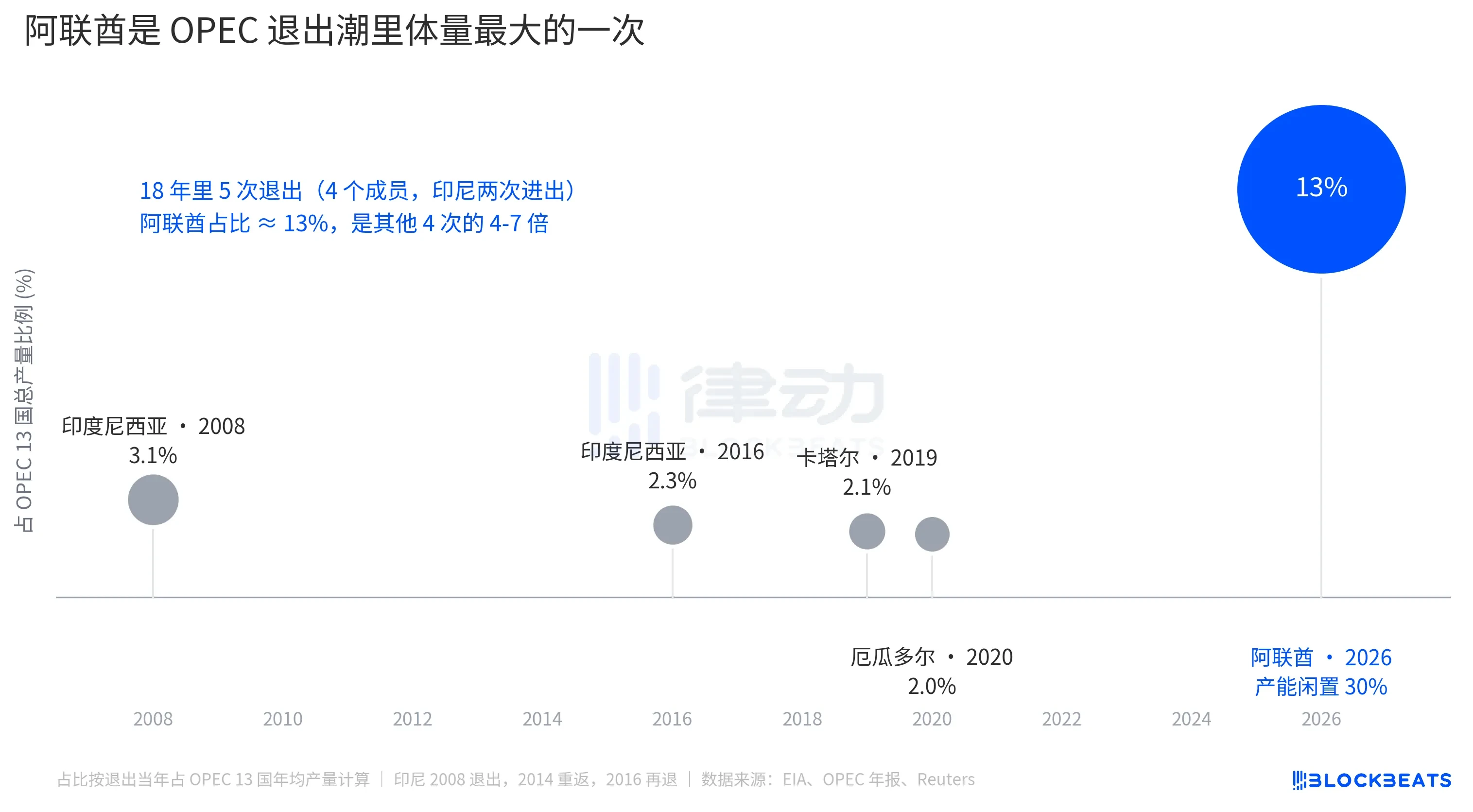

Indonésia saiu pela primeira vez em 2008 (retornou em 2014, saiu novamente em 2016), Catar saiu em 2019 para se concentrar no GNL, e Equador saiu em 2020 devido à pressão fiscal. Nessas quatro saídas, os membros que deixaram a OPEP representavam cada um 2 a 3,1% da produção total da organização. Cada uma foi interpretada como um evento isolado, e a quota de mercado da OPEP não sofreu dano significativo em nenhuma delas.

A participação dos Emirados Árabes Unidos é de 13%. Uma única saída equivale a mais de 1,5 vezes o total de todas as saídas nos últimos 18 anos.

Mas, para a precificação do petróleo, um grande volume não equivale a um grande impacto. O número de 13% precisa ser absorvido dentro do quadro disciplinar liderado pela Arábia Saudita da OPEP; a Arábia Saudita ainda possui cerca de 25% de capacidade ociosa que pode ser liberada para compensar, e as cotas de produção dos outros membros da OPEP+ também podem ser ajustadas. O mercado não traduziu "a OPEP perder 13% de seu volume" como "aumento significativo dos preços do petróleo no futuro".

O verdadeiro impacto estrutural ocorre em outro nível: a função da OPEP como “reguladora de preços” é ainda mais enfraquecida. Segundo estimativas da AIE, a capacidade ociosa total do OPEP+ em início de 2026 será de cerca de 4-5 mb/d, dos quais os Emirados Árabes Unidos contribuem com aproximadamente 0,85 mb/d. Após a saída dos Emirados Árabes Unidos, a capacidade ociosa dos 13 países da OPEP cairá para cerca de 1 mb/d. Essa é a “munição” disponível para o mercado enfrentar futuros choques de oferta; 1 mb/d equivale a aproximadamente 1% da demanda global.

Então os futuros a prazo mais longo subiram 1 dólar, não porque os Emirados Árabes Unidos produzam mais barris de petróleo e façam o preço do petróleo cair, mas porque a capacidade da OPEP como âncora de estabilidade de preços foi mais uma vez enfraquecida.

A mídia principal atribui a alta do Estreito de Ormuz à saída dos Emirados Árabes Unidos, parecendo sugerir que o desmembramento da OPEP está impulsionando os preços do petróleo. A curva de futuros separa esses dois eventos. No início de abril, o petróleo Brent à vista chegou a ser 35 dólares mais caro do que os contratos futuros, refletindo o prêmio de pânico do Estreito de Ormuz. Em 28 de abril, o spread entre os contratos próximos e futuros era de apenas 6,57 dólares — o total da saída dos Emirados Árabes Unidos somada ao ruído da mídia. O verdadeiro preço de mercado para esse evento nos Emirados Árabes Unidos está escondido na linha futura que quase não se moveu.