Autor original:Nick Maggiulli, blogger de finanças e autor de "Just Keep Buying"

Traduzido do original por: Felix, PANews

O mundo dos investimentos considera amplamente que o alfa, ou seja, a capacidade de superar o mercado, é o objetivo que os investidores devem perseguir. Isto é perfeitamente lógico. Em condições idênticas, quanto mais alfa, melhor.

No entanto, ter um alfa não significa necessariamente melhores retornos de investimento. Isto porque o seu alfa depende sempre do desempenho do mercado. Se o mercado se desempenhar mal, o alfa também pode não lhe trazer lucro.

Por exemplo, imagine dois investidores: Alex e Pat. Alex é muito bom a investir e consegue ultrapassar o mercado em 5% por ano. Pat, por outro lado, é um mau investidor e cai 5% por ano em relação ao mercado. Se Alex e Pat investirem no mesmo período de tempo, a taxa de rendimento anual de Alex será sempre 10% superior à de Pat.

No entanto, e se Pat e Alex começarem a investir em momentos diferentes? Será que existe uma situação em que, apesar de Alex ser melhor, a taxa de retorno de Pat ultrapasse a de Alex?

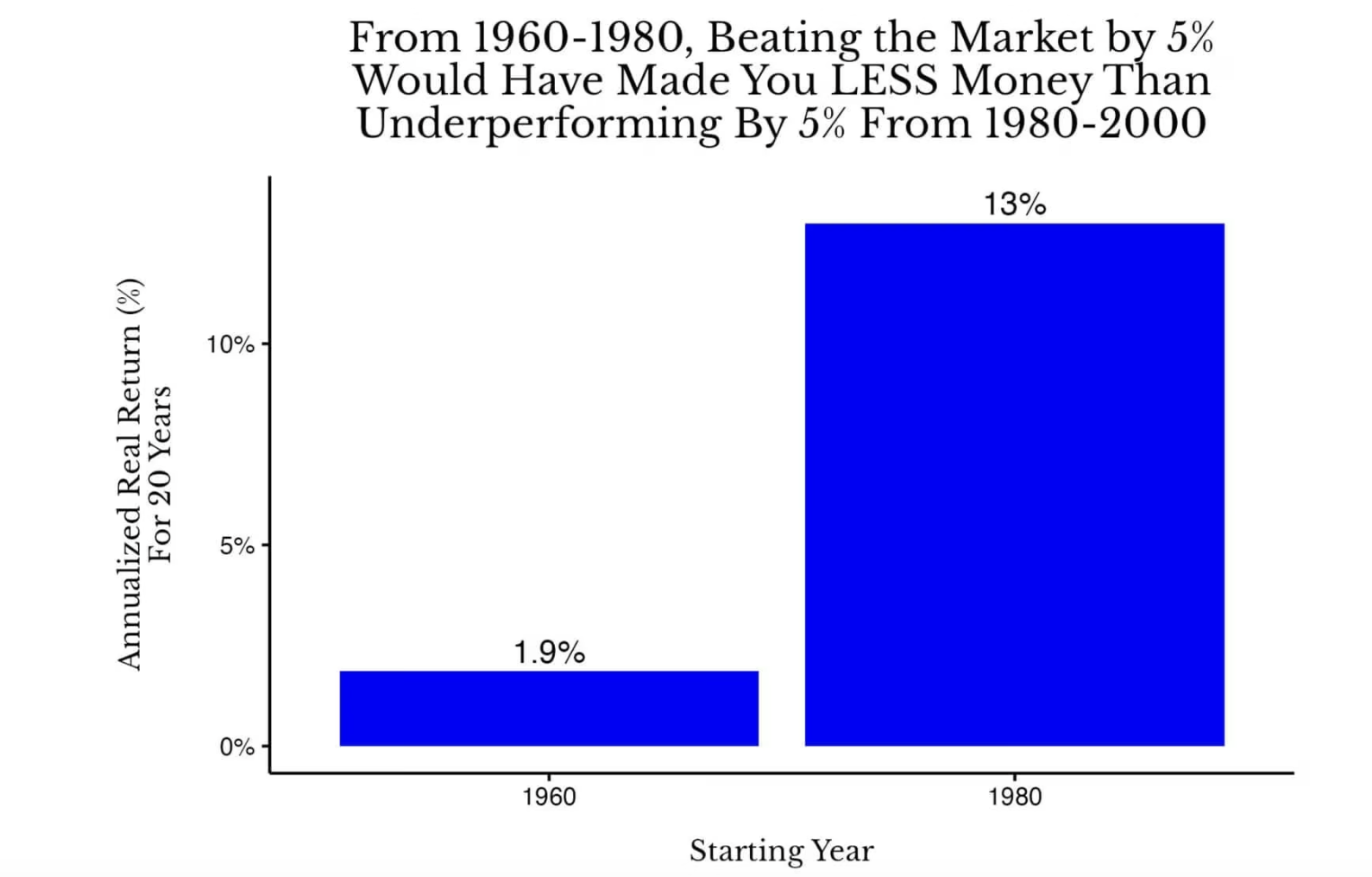

A resposta é sim. De facto, se Alex investisse em acções norte-americanas entre 1960 e 1980, e Pat investisse em acções norte-americanas entre 1980 e 2000, então, após 20 anos, o rendimento do investimento de Pat excederia o de Alex. O gráfico seguinte ilustra isso:

Comparação entre os rendimentos totais anuais reais anualizados de 20 anos das ações dos EUA de 1960 a 1980 e de 1980 a 2000

Comparação entre os rendimentos totais anuais reais anualizados de 20 anos das ações dos EUA de 1960 a 1980 e de 1980 a 2000

Neste cenário, a taxa de rendimento anual de Alex foi de 6,9% (1,9% + 5%) entre 1960 e 1980, enquanto a taxa de rendimento anual de Pat foi de 8% (13% - 5%) entre 1980 e 2000. Apesar de Pat ter uma capacidade de investimento inferior à de Alex, o desempenho de Pat foi melhor em termos de ganhos totais ajustados à inflação.

Mas e se o concorrente de Alex for um investidor real? Atualmente, assume-se que o concorrente de Alex é Pat, uma pessoa que fica 5% atrás do mercado anualmente. No entanto, na realidade, o verdadeiro concorrente de Alex deveria ser um investidor em índice cujo rendimento anual é igual ao do mercado.

Nesta situação, mesmo que Alex tenha superado o mercado em 10% por ano entre 1960 e 1980, ainda assim ficaria para trás em relação aos investidores do índice entre 1980 e 2000.

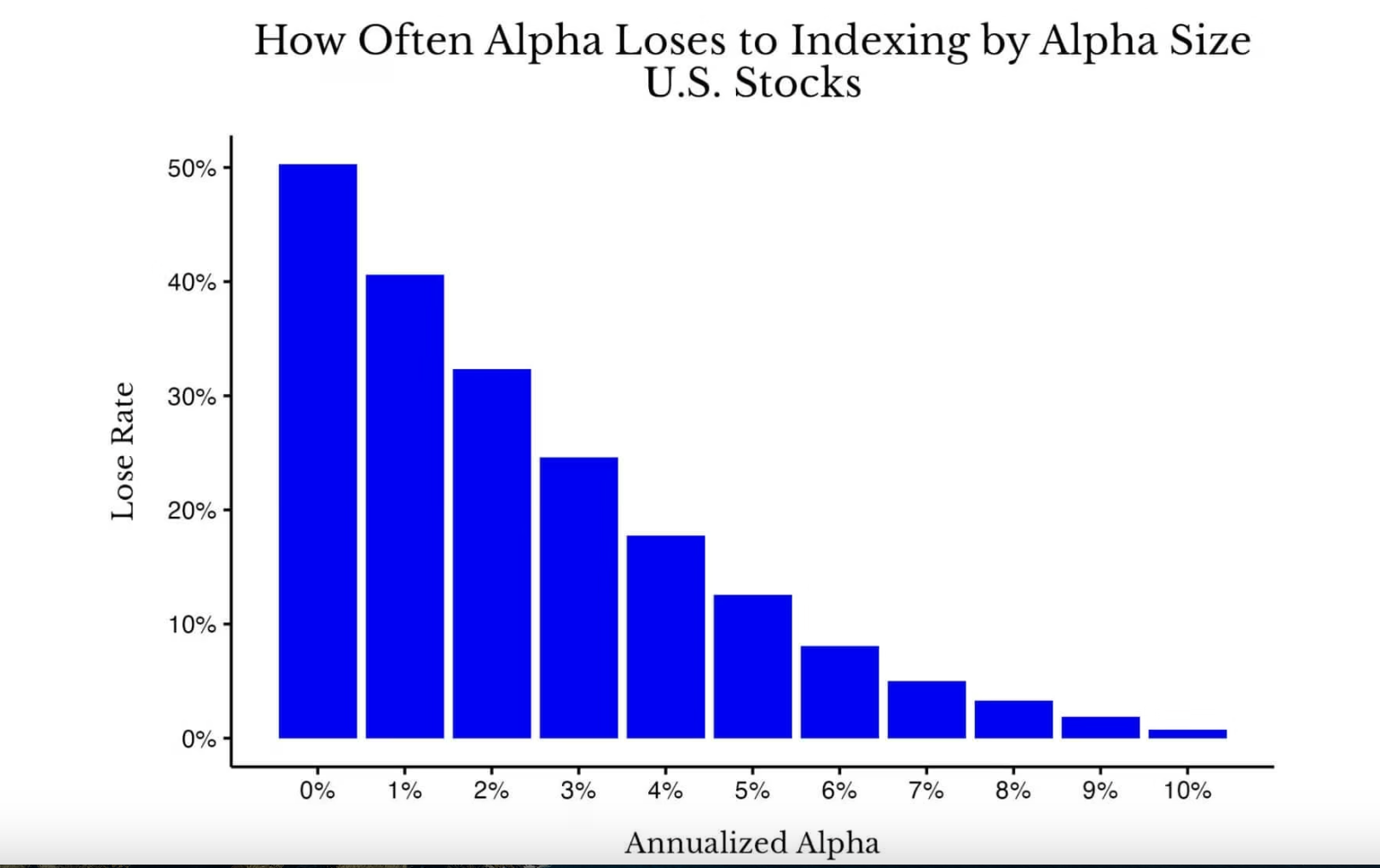

Apesar de este ser um exemplo extremo (ou seja, um valor atípico), vais ficar surpreendido ao descobrir que a frequência com que se tem um alfa positivo que resulta num desempenho inferior ao histórico é muito elevada. Como mostra o gráfico seguinte:

Comparação entre a magnitude do alfa e a probabilidade de subdesempenho em relação ao índice, em todos os períodos de 20 anos no mercado acionista norte-americano entre 1871 e 2005.

Comparação entre a magnitude do alfa e a probabilidade de subdesempenho em relação ao índice, em todos os períodos de 20 anos no mercado acionista norte-americano entre 1871 e 2005.

Como pode ver, quando não há alfa (0%), a probabilidade de superar o índice é essencialmente equivalente a lançar uma moeda (cerca de 50%). No entanto, à medida que os rendimentos do alfa aumentam, o efeito do juro composto dos rendimentos reduz naturalmente a frequência de subdesempenho face ao índice, mas a magnitude desse aumento não é tão grande quanto se poderia imaginar. Por exemplo, mesmo com um rendimento anual de alfa de 3% num período de 20 anos, ainda pode haver uma probabilidade de 25% de apresentar um desempenho inferior ao de um fundo de índice, perante outros períodos históricos no mercado norte-americano.

Claro, algumas pessoas podem argumentar que o rendimento relativo é o mais importante, mas pessoalmente não concordo com essa visão. Pergunto-vos: preferirias obter um rendimento médio de mercado em tempos normais, ou apenas perder menos do que os outros (ou seja, obter um rendimento positivo alfa) durante uma depressão económica? Claramente, eu escolheria o rendimento do índice.

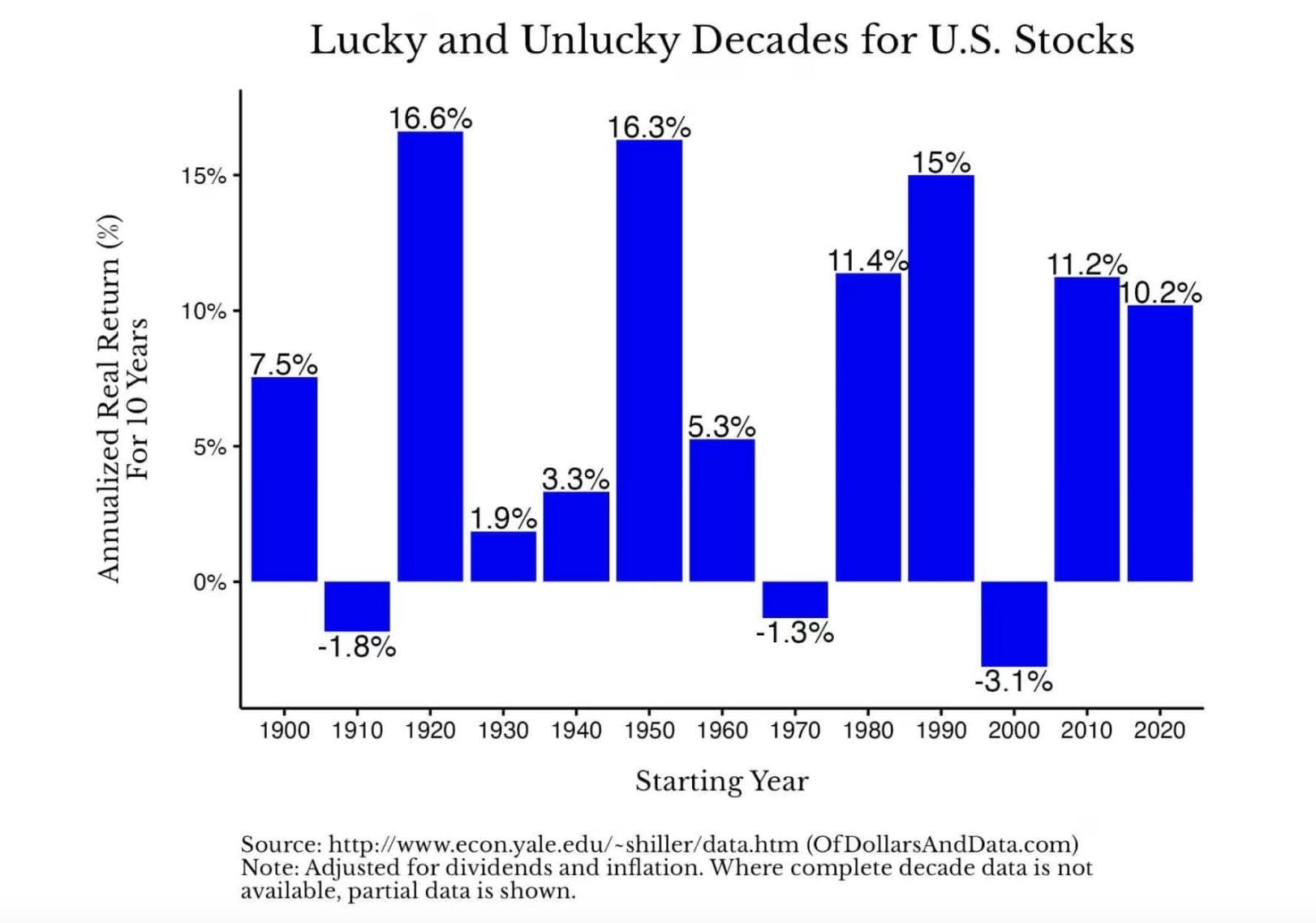

Afinal, na maioria das situações, os retornos de índices proporcionam resultados bastante bons. Como mostrado no gráfico abaixo, a rentabilidade anualizada real do mercado acionista norte-americano variou ao longo de cada década, mas manteve-se maioritariamente positiva (Nota: os dados da década de 2020 mostram apenas os retornos até 2025):

Tudo isto indica que, embora a habilidade de investimento seja importante, muitas vezes o desempenho do mercado é mais crucial. Noutras palavras, rezem pelo Beta, e não pelo Alpha.

Do ponto de vista técnico, a beta mede a volatilidade dos rendimentos de um ativo relativamente ao mercado. Se uma acção tiver uma beta de 2, espera-se que ela suba 2% quando o mercado subir 1% (e o mesmo se aplica quando o mercado desce). No entanto, por simplicidade, o rendimento do mercado é normalmente referido como beta (ou seja, beta igual a 1).

A boa notícia é que, se o mercado não oferecer um "beta" suficiente num determinado período, é possível que compense com rendimentos adicionais no próximo ciclo. Pode ver isso no gráfico seguinte, que mostra as taxas anuais reais de rendimento anualizado de 20 anos das acções norte-americanas entre 1871 e 2025:

Este gráfico mostra de forma intuitiva como a taxa de retorno pode rebater fortemente após um período de baixa. Tomando como exemplo a história do mercado acionista norte-americano, se tivesse investido no mercado norte-americano em 1900, a taxa anual real de retorno nos 20 anos seguintes teria sido próxima de 0%. No entanto, se tivesse investido em 1910, a taxa anual real de retorno nos 20 anos seguintes seria de cerca de 7%. Da mesma forma, se tivesse investido no final de 1929, a taxa anual de retorno seria de cerca de 1%; mas se tivesse investido no verão de 1932, a taxa anual de retorno seria elevada, chegando a 10%.

Esta grande diferença nos retornos confirma novamente a importância do desempenho geral do mercado (Beta) em relação às habilidades de investimento (Alpha). Talvez você pergunto: "Não controlo como o mercado vai se comportar, então isso importa?"

Isto é importante porque é uma forma de libertação. Isso liberta-te da pressão de "teres de vencer o mercado" e permite-te concentrar-te nas coisas verdadeiramente controláveis. Em vez de te sentires ansioso por não poderes controlar o mercado, vê-o como algo de que já não precisas preocupar-te. Considera-o uma variável que não precisas otimizar, porque simplesmente não a podes otimizar.

Então, o que deverias otimizar em vez disso? A tua carreira, a taxa de poupança, a saúde, a família, entre outros. Ao longo da dimensão da vida, o valor criado nestes domínios é muito mais significativo do que a procura incansável por alguns pontos percentuais adicionais no teu portefólio de investimentos.

Faça uma simples conta: um aumento salarial de 5% ou uma mudança estratégica de carreira pode aumentar a sua renda ao longo da vida em seis dígitos, ou até mais. Da mesma forma, manter uma boa saúde física é uma gestão eficiente de riscos, capaz de reduzir significativamente as futuras despesas médicas. E o tempo dedicado aos seus familiares pode servir de exemplo positivo para o futuro deles. Os benefícios destas decisões ultrapassam de longe os ganhos que a maioria dos investidores tenta obter ao tentar superar o mercado.

Em 2026, concentre-se nas coisas certas, persiga a Beta, e não a Alpha.