Artigo por Li Jia

Fonte: Wall Street Journal

Quando os canhões rugem, o ouro se multiplica. Enquanto o mercado discute se o conflito no Oriente Médio prejudicará a economia global, os índices S&P 500 e Nasdaq alcançaram novas máximas históricas. O que a guerra significa para as ações americanas?

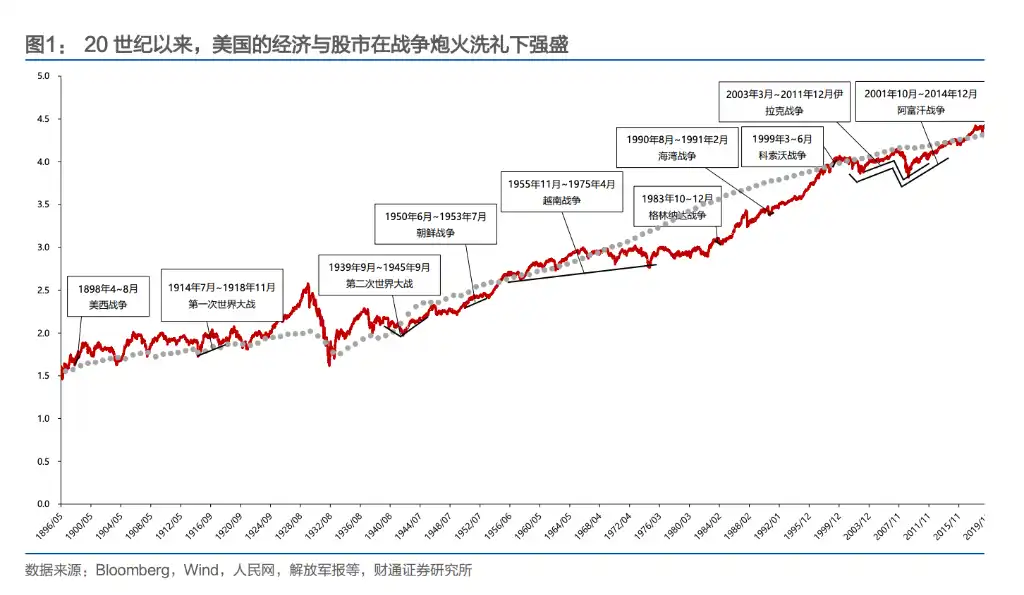

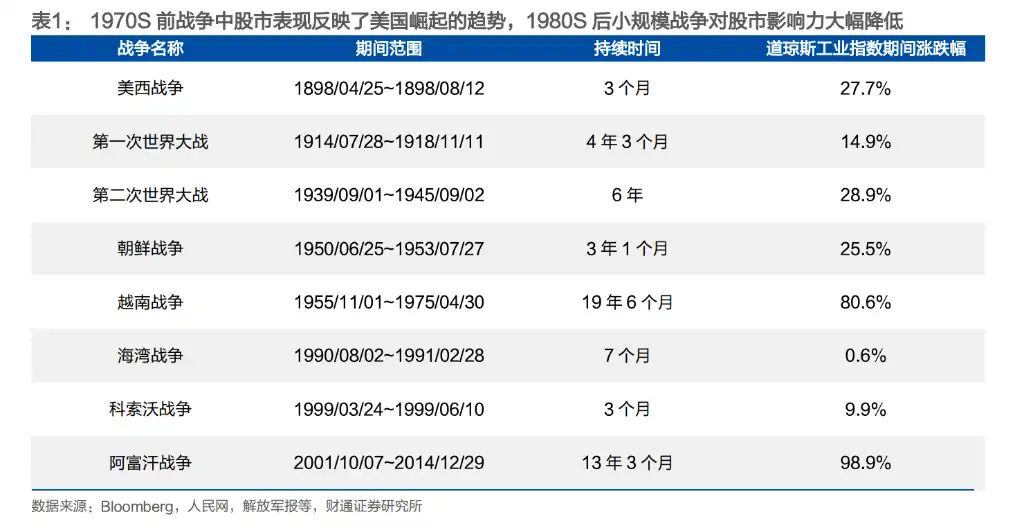

O relatório da Tongtong Securities fornece uma resposta direta: guerra e o longo bull market dos EUA não são opostos, mas sim quase symbioticos. O desempenho histórico do índice Dow Jones confirma isso — durante a Guerra Hispano-Americana, subiu 28%; durante a Guerra da Coreia, subiu 26%; durante a Guerra do Vietnã, que durou 19 anos, o índice aumentou mais de 80%; e a Guerra do Afeganistão, que abrangeu o período antes e depois da crise financeira de 2008, quase dobrou.

Desde que se tornou a maior economia mundial no final do século XIX, os Estados Unidos obtiveram benefícios substanciais em quase todos os conflitos armados, exceto na Guerra do Vietnã. Desde a apropriação de colônias espanholas na Guerra hispano-americana, até o enriquecimento durante as duas Guerras Mundiais e, posteriormente, os pequenos conflitos relacionados aos recursos petrolíferos na Guerra do Golfo e após ela, os Estados Unidos realizaram a transição de “participante da guerra” para “iniciador da guerra”.

A trajetória de reação dos mercados acionários norte-americanos sob fogo de guerra também é clara: na Segunda Guerra Mundial e antes, as guerras afetavam os mercados principalmente por meio de impactos emocionais; a partir da Guerra da Coreia, esse efeito direto diminuiu gradualmente, e as guerras passaram a transmitir-se aos mercados acionários principalmente por meio de canais econômicos, como inflação, preços do petróleo e déficits orçamentários.

A Guerra do Vietnã foi a única guerra "prejuízo" dos Estados Unidos e reescreveu profundamente sua lógica de guerra. Desde então, quase todos os conflitos iniciados pelos EUA apresentam três características: curta duração, escopo limitado e foco em petróleo — e todos terminaram com sucesso.

Da exploração da crise à provocação ativa, a estratégia de guerra dos Estados Unidos passou por três transformações

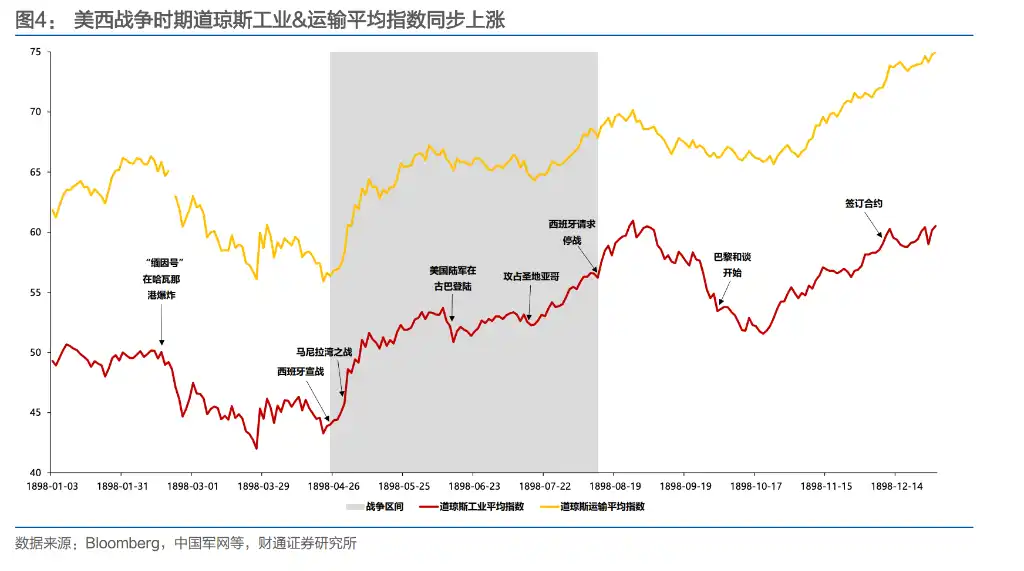

A Guerra Hispano-Americana de 1898 foi a primeira grande guerra iniciada pelos Estados Unidos. Na época, os monopólios domésticos precisavam urgentemente de novos mercados, locais para investimento e fontes de matérias-primas, tornando o império colonial em declínio da Espanha o alvo ideal. Após a guerra, os Estados Unidos assumiram o controle de Cuba e obtiveram as Ilhas Filipinas, Guam e Porto Rico. O índice Dow Jones Industrial aumentou 28% durante os três meses de guerra, em sincronia com as vitórias no campo de batalha.

Quando estourou a Primeira Guerra Mundial, os Estados Unidos inicialmente mantiveram neutralidade. Durante o fechamento de mercado de julho de 1914, os investidores perceberam que os Estados Unidos se tornariam os maiores beneficiários do conflito europeu — sua terra natal, distante dos campos de batalha, poderia continuar produzindo e exportando armas para a Europa. Até 1917, bancos americanos, incluindo o Morgan, haviam fornecido aos governos britânico e francês empréstimos de 10 bilhões de dólares para a compra de armas. Apesar da queda de quase 10% nos índices de ações após a entrada formal dos EUA na guerra em abril de 1917, o índice industrial aumentou cerca de 107% desde o ponto mais baixo de 1914 até março de 1917.

A Segunda Guerra Mundial foi a batalha crucial que consolidou a posição dos Estados Unidos como potência global. No início da guerra, em setembro de 1939, as ações americanas caíram temporariamente devido à "imposto sobre lucros excessivos", que reprimia as expectativas de lucro das empresas — o Congresso impôs taxas máximas de até 95% sobre os lucros corporativos acima de 5.000 dólares, severamente pressionando o numerador do modelo DDM. Somente após as batalhas do Mar de Coral e de Midway, em maio de 1942, que mudaram o curso da guerra, os investidores captaram com agudeza a evolução do conflito, levando o mercado acionário americano a tocar fundo e recuperar-se antecipadamente. O índice industrial subiu 82% na segunda metade da guerra, o índice de transporte subiu 127% e o índice de utilidades públicas subiu 203%.

A Guerra da Coreia foi a primeira guerra dos Estados Unidos na qual não "venceu". Embora a demanda por armamentos tenha impulsionado a economia enfraquecida após a Segunda Guerra Mundial, as forças armadas dos EUA não conseguiram alcançar seus objetivos estabelecidos. No entanto, o índice Dow Jones Industrial Average subiu 26% durante todo o período, e o índice de transporte subiu 86%.

A Guerra do Vietnã tornou-se um ponto de viragem, sendo a única guerra em que os Estados Unidos sofreram derrota e não obtiveram benefícios.

O orçamento de defesa dos Estados Unidos aumentou de 49,6 bilhões de dólares em 1961 para 81,9 bilhões de dólares em 1968 (43,3% do orçamento federal), o déficit orçamentário subiu de 3,7 bilhões de dólares para 25 bilhões de dólares e a inflação passou de 1,5% para 4,7%. A participação do PIB dos Estados Unidos no valor total mundial caiu de 34% para menos de 30%. A estratégia de guerra dos Estados Unidos após a guerra mudou completamente: deixou de realizar grandes guerras terrestres e passou a adotar conflitos "de代理" curtos, com baixas mínimas e focados em ataques aéreos.

As guerras do Golfo, da Bósnia, do Afeganistão e do Iraque, todas sem exceção, foram iniciadas pelos Estados Unidos sob o pretexto de conflitos locais ou eventos de cauda preta, com os principais cenários de guerra concentrados no Oriente Médio e nos Bálcãs, cujos objetivos centrais giravam em torno do controle dos recursos de petróleo e da demanda por armamentos.

A forma como a guerra afeta o mercado de ações mudou: de impulsionada por emoções para impulsionada por fatores econômicos

Antes e durante a Segunda Guerra Mundial, eventos de guerra frequentemente afetavam diretamente o humor dos investidores. As vitórias na Batalha da Baía de Manila e na Batalha da Baía de Santiago, durante a Guerra Hispano-Americana, impulsionaram o índice em cerca de 10% dentro de dez dias; já a notícia da entrada dos Estados Unidos nas duas guerras mundiais geralmente desencadeava quedas pânico.

Mas a partir da Guerra da Coreia, esse impacto direto gradualmente diminuiu. De novembro de 1950 a fevereiro de 1951, enquanto as forças da ONU e da Coreia do Sul recuavam, o mercado de ações dos Estados Unidos continuou a subir — pois a economia, que havia ficado estagnada após a Segunda Guerra Mundial, foi reativada durante a Guerra da Coreia: o PIB dos EUA em termos reais cresceu cerca de 8,7% em 1950 e manteve-se acima de 8% em 1951. A expansão fiscal trazida pela guerra tornou-se, na verdade, um catalisador para a recuperação econômica.

Durante a Guerra do Vietnã, essa transformação tornou-se mais evidente. A Batalha do Vale Ia Drang em novembro de 1965 (o primeiro grande confronto das forças americanas na Guerra do Vietnã) não teve impacto significativo sobre o mercado de ações; a "Ofensiva do Tet" lançada pelo Norte do Vietnã no início de 1968 também não conseguiu impedir que os mercados americanos atingissem novas máximas. O que realmente impulsionava os mercados eram, em vez disso, o aperto das condições de crédito pelo Federal Reserve em 1966 para enfrentar os gastos da guerra e as duas recessões econômicas ocorridas em 1969-1970 e 1973-1975. O clima bélico cedeu lugar às políticas macroeconômicas e aos lucros corporativos.

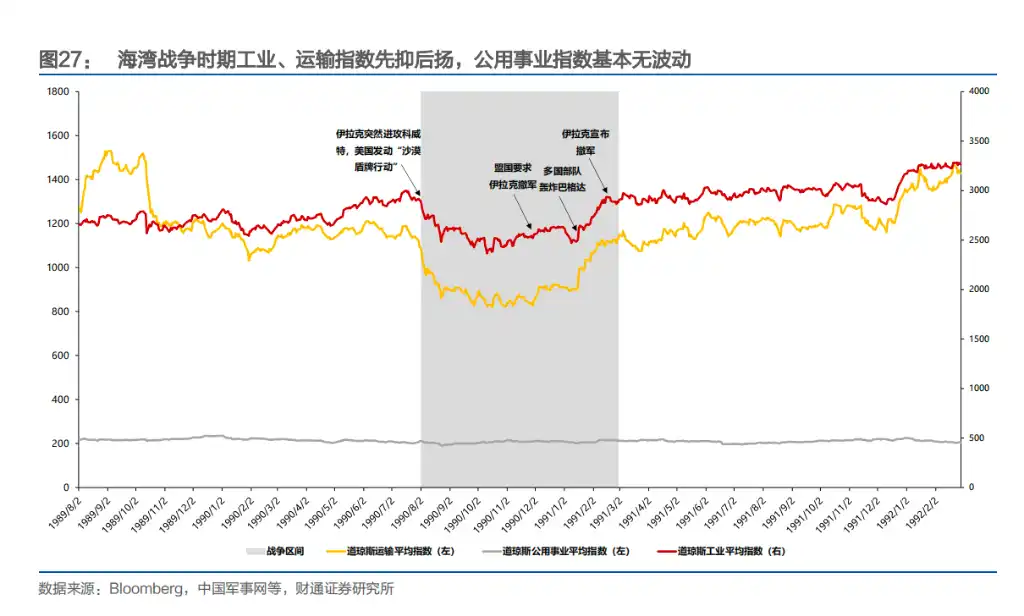

A Guerra do Golfo forneceu o exemplo mais claro de "transmissão econômica". Após a invasão do Kuwait pelo Iraque em agosto de 1990, os preços do petróleo dispararam, e o mercado antecipou uma recessão econômica nos Estados Unidos, levando o múltiplo do S&P 500 ao fundo. Após os bombardeios da coalizão internacional em Bagdá em janeiro de 1991, os preços do petróleo caíram rapidamente para os níveis pré-guerra, e os mercados de ações recuperaram-se simultaneamente. Durante a guerra, o Dow Jones e os preços do petróleo apresentaram quase perfeita correlação inversa — o mercado estava negociando o equilíbrio entre inflação e crescimento.

A guerra no Afeganistão em 2001 e a guerra no Iraque em 2003 corroboraram ainda mais essa tendência. O mais simbólico foi sem dúvida a morte de Bin Laden em 11 de maio de 2011 — que deveria ter sido o momento mais decisivo da guerra no Afeganistão; no dia seguinte, o Dow Jones caiu apenas 0,02% e o S&P 500 recuou 0,18%. O mercado quase ignorou completamente essa notícia.

Em resumo, a reação dos mercados acionários norte-americanos à guerra seguiu um caminho evolutivo claro: da "dominação emocional" para a "transmissão econômica". Inicialmente, as guerras afetavam diretamente os mercados por meio de notícias sobre vitórias ou derrotas; desde a Guerra da Coreia, os mercados de ações passaram a se concentrar cada vez mais em variáveis econômicas reais, como expansão fiscal, expectativas de inflação, flutuações nos preços do petróleo e política monetária.

A guerra em si já não é mais motivo para alta ou baixa; o que o mercado realmente precifica é como a guerra afeta o crescimento e os custos.

Qual setor lucra com a guerra? A resposta está mudando

Durante a Segunda Guerra Mundial, o carvão era a espinha dorsal da guerra; a participação do carvão betuminoso aumentou de 43,8% antes da guerra para 48,9%, com um aumento acumulado do setor de 415%.

A Guerra da Coreia, o petróleo assumiu o papel principal; a extração e o processamento de petróleo ocuparam os dois primeiros lugares em termos de aumento, com os rendimentos subindo continuamente desde meados de 1950 até o primeiro semestre de 1952. A Guerra do Vietnã, a desintegração do sistema de Bretton Woods forçou a desvalorização do dólar, e a OPEP foi autorizada a aumentar os preços para compensar as perdas; o setor de extração de petróleo explodiu durante a crise do dólar de finais de 1970 a início de 1973, com um aumento total de 1378% durante toda a guerra.

A guerra no Kosovo continua esse padrão, com os setores de matérias-primas e energia obtendo os melhores resultados.

A Guerra do Golfo é a única exceção — o canal de transmissão mudou para o modelo indireto de "preço do petróleo → expectativa econômica", com bens de consumo essenciais e saúde em vantagem a curto prazo, enquanto setores intensivos em capital, como energia, matérias-primas e indústria, tiveram o pior desempenho.

Uma tendência notável é que, à medida que a economia dos Estados Unidos cresce, a indústria de defesa passou de um motor de crescimento para uma base fundamental da economia. A contribuição marginal de um único conflito para o total continua a diminuir, e os impulsionadores do mercado de ações são cada vez mais substituídos por variáveis macroeconômicas, como inflação, taxas de juros e déficit orçamentário.