Artigo por:Oluwapelumi Adejumo

Compilado por: Saoirse, Foresight News

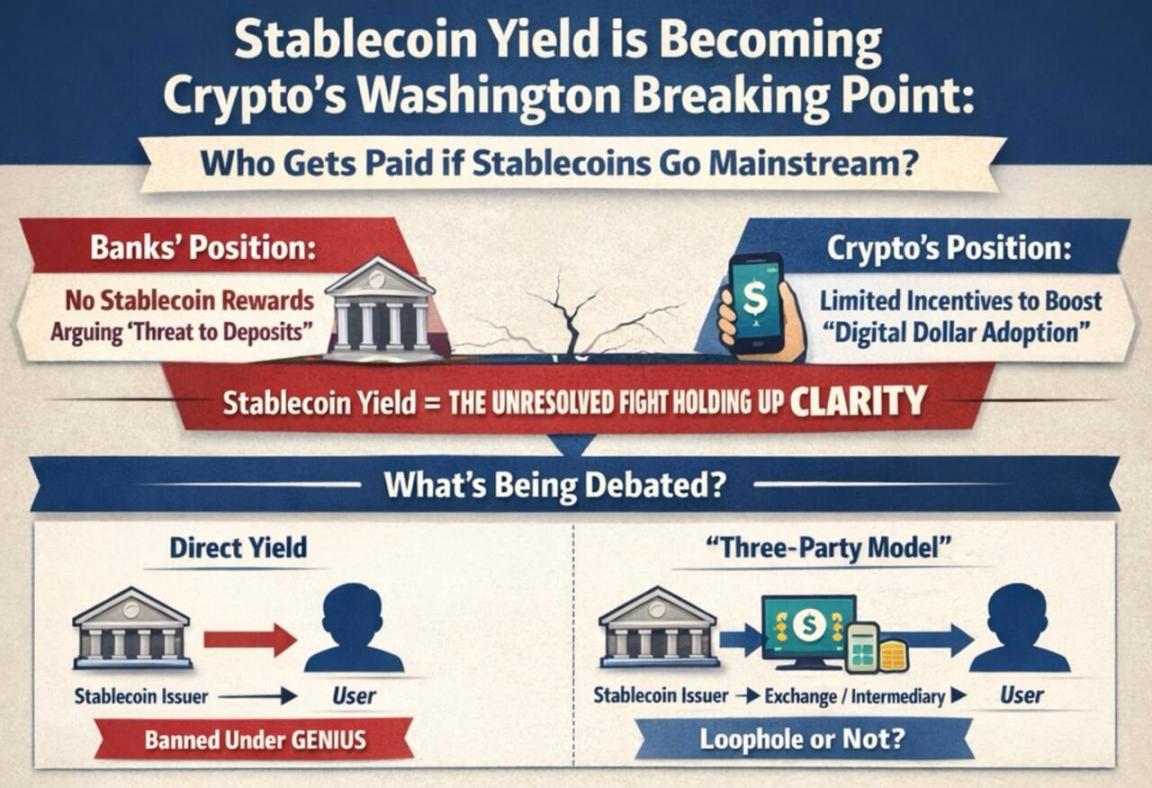

Este esforço legislativo, apoiado pelo presidente e destinado a estabelecer regras regulatórias mais abrangentes para o mercado de criptomoedas dos Estados Unidos, está próximo do prazo político no Congresso. Ao mesmo tempo, o setor bancário está pressionando os legisladores e agências reguladoras para proibir empresas de stablecoins de oferecer rendimentos semelhantes aos juros de depósitos bancários.

Este jogo tornou-se um dos problemas pendentes mais centrais da agenda de criptomoedas em Washington. O ponto de controvérsia é: os stablecoins vinculados ao dólar devem focar-se apenas em funções de pagamento e liquidação, ou podem adquirir atributos financeiros que competem com contas bancárias e fundos do mercado monetário?

O projeto de lei de estrutura de mercado chamado "Lei CLARITY", apresentado pelo Senado, está paralisado devido à falha nas negociações em torno do chamado "rendimento dos stablecoins".

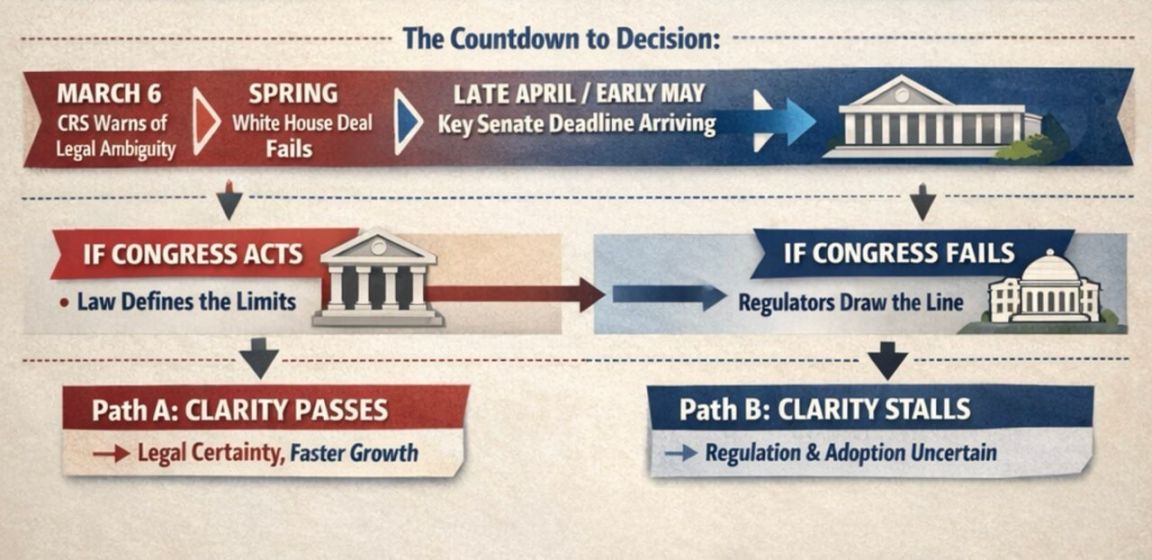

Especialistas e lobistas afirmam que o período real para avançar com o projeto de lei, a fim de dar-lhe uma chance viável de aprovação antes do calendário apertado do ano eleitoral, será de final de abril a início de maio.

The Congressional Research Service has intensified the legal dispute.

A divisão de pesquisas do Congresso define este problema em um escopo mais restrito do que o debate público.

Em um relatório de 6 de março, o Congressional Research Service apontou que o projeto de lei GENIUS proíbe os emissores de stablecoins de pagarem rendimentos diretamente aos usuários, mas não esclarece plenamente a legalidade do que denominam de "modelo de três partes" — no qual intermediários, como exchanges, atuam entre os emissores e os usuários finais.

O Congresso Research Service afirmou que o projeto de lei não define claramente o termo “titular”, deixando espaço para controvérsia sobre se os intermediários ainda podem transferir rendimentos econômicos aos clientes. Esta zona de ambiguidade é exatamente a razão principal pela qual o setor bancário deseja que o Congresso reafirme claramente em um projeto de lei mais abrangente sobre a estrutura do mercado.

O setor bancário acredita que mesmo incentivos de rendimento limitados podem tornar as stablecoins fortes concorrentes dos depósitos bancários, impactando particularmente os bancos regionais e comunitários.

No entanto, as empresas de criptomoedas acreditam que incentivos vinculados a pagamentos, uso de carteiras ou atividades na rede podem ajudar o dólar digital a competir com canais de pagamento tradicionais e potencialmente elevar seu status no setor financeiro mainstream.

Essa divergência também reflete diferentes percepções sobre o posicionamento futuro das stablecoins.

A infografia mostra que, à medida que o uso do dólar digital cresce, bancos e empresas de criptomoedas têm divergências sérias sobre a quem cabem os rendimentos das stablecoins.

Se os legisladores considerarem as stablecoins principalmente como instrumentos de pagamento, haverá motivos mais sólidos para impor restrições mais rigorosas aos incentivos relacionados. Por outro lado, se os legisladores as virem como parte de uma mudança significativa na forma como o valor é transferido em plataformas digitais, a argumentação a favor de incentivos limitados será mais robusta.

A associação bancária já solicitou aos legisladores que fechem a “lacuna regulatória” que eles mencionam antes que esse tipo de mecanismo de recompensa se torne mais difundido. Os bancos afirmam que permitir que saldos ociosos ganhem recompensas levará os depositantes a retirar seus fundos dos bancos, enfraquecendo assim a fonte central de financiamento dos bancos para empréstimos a famílias e empresas.

O Standard Chartered estima em janeiro que, até o final de 2028, as stablecoins podem retirar cerca de US$ 500 bilhões em depósitos do sistema bancário dos EUA, com os bancos menores sofrendo a maior pressão.

O infográfico compara por que bancos e criptomoedas estão atentos à legislação sobre stablecoins, mostrando a perda de depósitos, o impacto sobre os mutuários, recompensas em dinheiro e protecionismo bancário.

O setor bancário também tentou demonstrar aos parlamentares que sua posição conta com o apoio da população. A Associação Americana de Bancários divulgou recentemente os resultados de uma pesquisa:

- Quando a questão mencionou que "permitir rendimentos de stablecoins pode levar à redução dos fundos disponíveis para empréstimos bancários e afetar a comunidade e o crescimento econômico", os entrevistados apoiaram, na proporção de 3:1, que o Congresso proíba os rendimentos de stablecoins;

- Na proporção de 6:1, a legislação relacionada a stablecoins deve ser cautelosa para evitar danos ao sistema financeiro existente, especialmente aos bancos comunitários.

Mas a indústria de criptomoedas argumenta que os bancos apenas querem proteger seu modelo de negócios limitando a concorrência do dólar digital.

Profissionais do setor, incluindo Brian Armstrong, CEO da Coinbase, acreditam que, conforme a Lei GENIUS, os emissores de stablecoins estão sujeitos a requisitos de reservas mais rigorosos do que os bancos — as stablecoins emitidas devem ser integralmente lastreadas por dinheiro ou equivalentes de caixa.

O volume de negociação aumenta as apostas no jogo de Washington

O volume do mercado já tornou esta disputa por rendimentos algo que não pode mais ser considerado um tema de nicho.

A Boston Consulting Group estima que o volume total de transações de stablecoins no ano passado foi de aproximadamente 62 trilhões de dólares americanos; após excluir atividades como negociações de robôs e transferências internas entre exchanges, a atividade econômica real foi de apenas cerca de 4,2 trilhões de dólares americanos.

A grande discrepância entre o volume de negociação superficial e o uso econômico real também explica por que a disputa sobre os "rendimentos" se tornou tão crucial.

Se as stablecoins permanecerem principalmente como ferramentas de liquidação para negociação e estrutura de mercado, os parlamentares terão mais facilidade em classificá-las como instrumentos de pagamento; mas se os mecanismos de rendimento transformarem as stablecoins em ferramentas amplamente utilizadas para armazenamento de dinheiro dentro de aplicativos dos usuários, a pressão sobre os bancos aumentará rapidamente.

Para isso, a Casa Branca tentou, no início deste ano, promover um compromisso: permitir retornos parciais em poucos cenários, como pagamentos ponto a ponto, mas proibir retornos sobre fundos ociosos. As empresas de criptomoedas aceitaram esse quadro, mas o setor bancário recusou, levando as negociações no Senado a um impasse total.

Mesmo que o Congresso não atue, as agências reguladoras podem intervir para restringir os modelos de rendimento.

O Escritório do Controlador da Moeda dos Estados Unidos propõe, em uma regra proposta para implementar a Lei GENIUS, que, se o emissor de stablecoin fornecer fundos a partes relacionadas ou terceiras para pagar rendimentos aos detentores de stablecoin, isso será considerado uma forma indireta de conceder rendimentos proibidos.

Isso significa que, se o Congresso não conseguir estabelecer uma legislação clara, o ramo executivo pode definir os limites por meio de regras regulatórias.

O tempo no Congresso está se esgotando

Atualmente, o jogo está dividido em duas linhas:

- O congresso debate se deve resolver a questão por meio de lei escrita;

- As autoridades reguladoras definem os limites do comportamento das empresas dentro do quadro legal existente.

Para o projeto de lei do Senado, o tempo é a maior pressão.

O diretor de pesquisa da Galaxy Digital, Alex Thorn, escreveu na plataforma social:

Se o projeto de lei CLARITY não for aprovado pela comissão até o final de abril, a probabilidade de aprovação em 2026 será extremamente baixa. O projeto deve ser encaminhado à votação em plenário no Senado no início de maio. O prazo legislativo está se esgotando, e a cada dia que passa, a probabilidade de aprovação diminui.

Ele também alertou que, mesmo resolvida a controvérsia sobre os rendimentos, o avanço da lei ainda não é otimista:

Atualmente, acredita-se que a controvérsia sobre os rendimentos das stablecoins está travando o projeto de lei CLARITY. No entanto, mesmo que um compromisso seja alcançado sobre a questão dos rendimentos, o projeto de lei ainda provavelmente enfrentará outros obstáculos.

Esses obstáculos podem incluir regulamentação de finanças descentralizadas, autoridade de órgãos reguladores e até questões éticas.

Antes das eleições de meio de mandato em novembro, a regulamentação de criptomoedas provavelmente se tornará um campo de batalha político ainda maior. Isso torna o impasse atual mais urgente — qualquer atraso na lei enfrentará uma agenda política mais lotada e um ambiente legislativo mais difícil.

Os mercados preditivos também refletem a mudança de sentimento. Em janeiro, a Polymarket atribuía uma probabilidade de aprovação de cerca de 80%; após os recentes contratempos (incluindo Armstrong declarando a versão atual inviável), a probabilidade caiu para perto de 50%.

Os dados da Kalshi mostram que a probabilidade de a lei ser aprovada antes de maio é de apenas 7%, e de 65% até o final do ano.

A falha da lei transferirá mais poder de decisão para a regulamentação e o mercado

O impacto da falha vai muito além da disputa sobre ganhos. O objetivo central do projeto de lei CLARITY é definir se os tokens criptográficos são considerados títulos, mercadorias ou outra categoria, fornecendo um quadro legal claro para a regulamentação do mercado.

Quando o projeto de lei for arquivado, toda a indústria dependerá ainda mais de orientações regulatórias, regras provisórias e futuras mudanças políticas.

Esta é também uma das razões pelas quais o mercado está muito atento ao destino do projeto de lei. Matt Hougan, chefe de investimentos da Bitwise, afirmou no início deste ano que o projeto de lei CLARITY codificará no direito o atual ambiente regulatório favorável à criptomoeda; caso contrário, o governo futuro poderia reverter as políticas atuais.

Ele escreveu que, se o projeto de lei falhar, o setor de criptomoedas entrará em um período de "provar seu valor", precisando de três anos para se tornar indispensável para o público em geral e para a finança tradicional.

Neste contexto, o crescimento futuro do setor dependerá menos da expectativa de implementação legislativa e mais da capacidade de produtos como stablecoins e tokenização de ativos de serem realmente adotados em larga escala.

Isso coloca o mercado diante de dois caminhos completamente diferentes:

- Aprovação da lei → Investidores precificam antecipadamente stablecoins e tokens tokenizados;

- A proposta falhou → o crescimento futuro dependerá mais da adoção real, ao mesmo tempo em que enfrenta a incerteza de uma mudança na orientação política de Washington.

O fluxograma mostra a contagem regressiva para a decisão do Senado sobre stablecoins, com prazos em 6 de março e no final de abril ou início de maio, levando a dois caminhos: se o Congresso agir, trará clareza regulatória e crescimento mais rápido; se o Congresso não agir, surgirá incerteza.

Nesta fase, a próxima decisão está nas mãos de Washington. Se os senadores conseguirem relançar este projeto de lei sobre estrutura de mercado nesta primavera, os legisladores ainda poderão definir diretamente: em que medida as stablecoins podem transmitir valor aos usuários e quão extensa a estrutura regulatória de criptomoedas pode ser incorporada à legislação escrita. Caso contrário, as agências reguladoras claramente estão preparadas para estabelecer por conta própria pelo menos parte das regras.

Independentemente do resultado, esse debate já ultrapassou a questão de “se as stablecoins pertencem ao sistema financeiro” e aprofundou-se em como as stablecoins operarão dentro do sistema e quem poderá se beneficiar com seu desenvolvimento.