Redação: Oluwapelumi Adejumo

Compilação: Saoirse, Foresight News

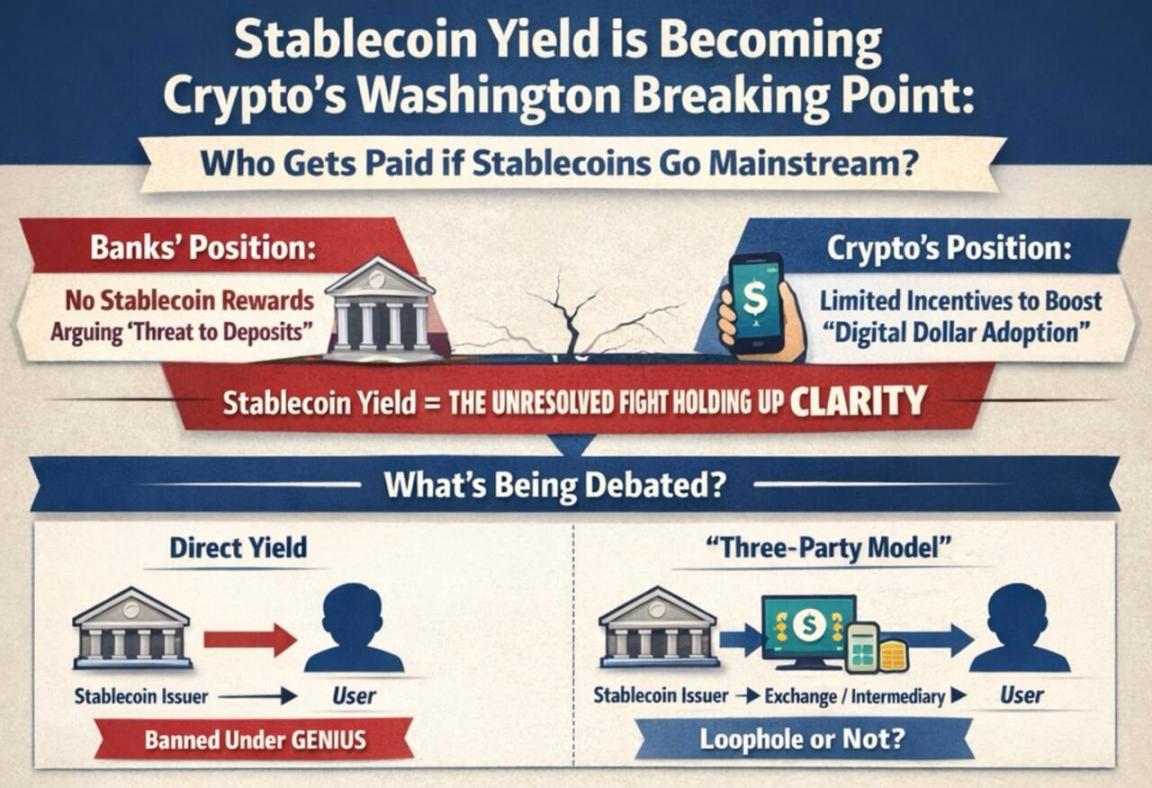

Este esforço legislativo apoiado pelo presidente, que visa estabelecer regras de regulamentação mais abrangentes para o mercado de criptomoedas dos Estados Unidos, está se aproximando do prazo político no nível do Congresso. Enquanto isso, o setor bancário está pressionando congressistas e órgãos reguladores para proibir empresas de stablecoin de oferecerem rendimentos semelhantes aos juros de depósitos bancários.

Esse impasse tornou-se uma das questões pendentes mais centrais na agenda de criptomoedas em Washington. O foco da controvérsia é: as stablecoins vinculadas ao dólar devem se concentrar apenas em funções de pagamento e liquidação ou podem adicionar atributos financeiros que competem com contas bancárias e fundos do mercado monetário.

O mercado estrutural da lei do Senado, conhecido como "CLARITY Act", ficou paralisado devido ao rompimento das negociações em torno do chamado "rendimento de stablecoins".

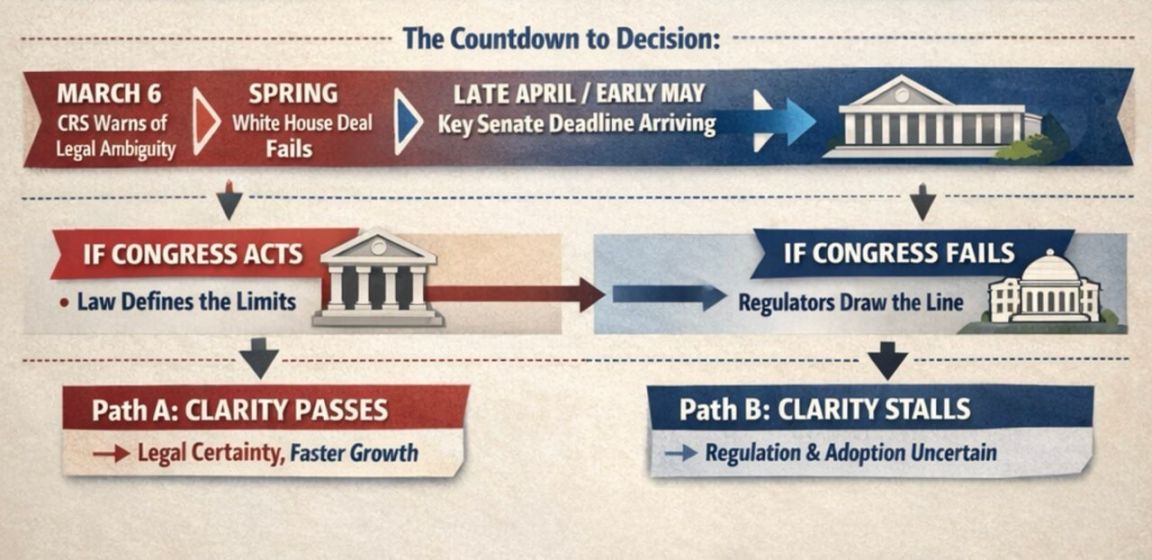

Especialistas da indústria e lobistas indicam que, se a legislação tiver alguma chance de ser aprovada antes do cronograma eleitoral apertado, o período entre o final de abril e o início de maio será a janela prática para avançar com a lei.

O Escritório de Pesquisa do Congresso torna as disputas legais mais acirradas

O Escritório de Pesquisa do Congresso define a questão de forma mais restrita do que os debates públicos geralmente abordam.

Em um relatório de 6 de março, o Escritório de Pesquisa do Congresso apontou que a "GENIUS Act" proíbe emissores de stablecoins de pagar rendimentos diretamente aos usuários, mas não esclarece totalmente a legalidade do que chama de "modelo de terceiros" — onde intermediários, como exchanges, atuam entre os emissores e os usuários finais.

O Escritório de Pesquisa do Congresso afirma que a lei não define claramente "titular", deixando espaço para debate sobre se intermediários ainda podem transferir benefícios econômicos aos clientes. Essa ambiguidade é o principal motivo pelo qual o setor bancário quer que o Congresso esclareça a questão em um contexto mais amplo de mercado estrutural.

O setor bancário acredita que, mesmo incentivos limitados de rendimento podem transformar stablecoins em concorrentes poderosos dos depósitos bancários, especialmente afetando bancos regionais e comunitários.

Por outro lado, empresas de criptomoeda afirmam que incentivos vinculados a pagamentos, uso de carteiras ou atividades de rede podem ajudar o dólar digital a competir com os canais de pagamento tradicionais e impulsionar sua posição no setor financeiro convencional.

Esse conflito reflete as visões divergentes sobre o futuro das stablecoins.

Um infográfico mostra que, à medida que o uso do dólar digital cresce, há uma profunda divisão entre bancos e empresas de criptomoeda sobre quem deveria se beneficiar dos rendimentos das stablecoins.

Se os legisladores considerarem as stablecoins principalmente como ferramentas de pagamento, haverá mais razões para implementar restrições rigorosas aos incentivos relacionados. Por outro lado, se forem vistas como parte de uma grande mudança nos fluxos de valor em plataformas digitais, apoiar incentivos limitados fará mais sentido.

Associações bancárias já instaram os legisladores a fechar o que chamam de "lacunas regulatórias" antes que esses mecanismos de recompensa se tornem mais populares. Segundo os bancos, permitir que saldos inativos gerem recompensas pode levar os depositantes a transferirem recursos para fora dos bancos, enfraquecendo as principais fontes de financiamento para empréstimos a famílias e empresas.

O Standard Chartered Bank estimou em janeiro que, até o final de 2028, stablecoins poderiam retirar aproximadamente US$ 500 bilhões em depósitos do sistema bancário dos EUA, com bancos pequenos e médios suportando o maior impacto.

Um infográfico compara os motivos pelos quais bancos e empresas de criptomoeda estão focados na legislação de stablecoins, destacando perda de depósitos, impacto nos credores, recompensas de cashback e protecionismo bancário.

O setor bancário também busca convencer os legisladores de que sua posição tem apoio público. A American Bankers Association divulgou recentemente os resultados de uma pesquisa:

- Quando questionados sobre "se permitir rendimentos de stablecoins poderia reduzir fundos disponíveis para empréstimos bancários, afetando comunidades e o crescimento econômico", os entrevistados apoiaram a proibição dos rendimentos de stablecoins por uma margem de 3:1;

- E, por uma margem de 6:1, acreditam que a legislação relacionada a stablecoins deve ser cautelosa para evitar danos ao sistema financeiro existente, especialmente aos bancos comunitários.

No entanto, o setor de criptomoedas rebate afirmando que os bancos estão simplesmente tentando proteger seus próprios modelos de financiamento ao limitar a competição do dólar digital.

Líderes da indústria, como o CEO da Coinbase, Brian Armstrong, argumentam que, de acordo com a "GENIUS Act", os requisitos de reservas para emissores de stablecoins são mais rigorosos do que os bancos — as stablecoins emitidas devem ser totalmente garantidas por dinheiro ou equivalentes de caixa.

O volume de transações aumenta as apostas no jogo de Washington

O tamanho do mercado tornou a controvérsia sobre rendimentos um assunto impossível de ser ignorado.

O Boston Consulting Group estima que, no ano passado, o volume total de circulação de stablecoins foi de aproximadamente US$ 62 trilhões, com atividades econômicas reais de cerca de US$ 4,2 trilhões, após excluir transações automatizadas e circulação interna em exchanges.

A grande diferença entre o volume de transações superficiais e o uso econômico real explica por que a disputa sobre rendimentos se tornou tão crucial.

Se as stablecoins permanecerem principalmente como ferramentas de negociação e liquidação de estruturas de mercado, será mais fácil para os legisladores limitá-las a ferramentas de pagamento. Mas se os mecanismos de rendimento transformarem as stablecoins em ferramentas amplamente utilizadas para armazenamento de dinheiro em aplicativos de usuários, a pressão sobre os bancos aumentará rapidamente.

Por isso, no início deste ano, a Casa Branca tentou propor um compromisso: permitir rendimentos em alguns cenários limitados, como em pagamentos peer-to-peer, mas proibir retornos sobre fundos inativos. As empresas de criptomoeda aceitaram esse quadro, mas o setor bancário rejeitou, levando as negociações no Senado a um impasse total.

Mesmo que o Congresso não aja, os órgãos reguladores podem intervir para apertar os limites dos modelos de rendimentos.

O Escritório da Controladoria da Moeda dos EUA, em uma proposta de regra para implementar a "GENIUS Act", sugeriu que, se emissores de stablecoins fornecerem fundos a partes relacionadas ou terceiros, que, por sua vez, paguem rendimentos aos titulares de stablecoins, isso será considerado como distribuição proibida de rendimentos.

Isso implica que, se o Congresso não legislar, o poder executivo poderá estabelecer limites por meio de regras regulatórias.

O tempo do Congresso está acabando

Atualmente, o impasse se divide em duas frentes:

- O Congresso debate se deve resolver o problema por meio de legislação escrita;

- Enquanto os órgãos reguladores trabalham para definir os limites do comportamento das empresas sob a estrutura legal existente.

Para o projeto de lei do Senado, o tempo é o maior inimigo.

Alex Thorn, chefe de pesquisa da Galaxy Digital, escreveu em uma plataforma social:

Se o projeto de lei CLARITY não for aprovado pelo comitê até o final de abril, a probabilidade de aprovação em 2026 será muito baixa. O projeto deve ser submetido à votação no plenário do Senado no início de maio. O tempo legislativo está acabando e, a cada dia que passa, a probabilidade de aprovação diminui.

Ele também alertou que, mesmo resolvendo a controvérsia sobre os rendimentos, ainda é difícil ser otimista em relação ao avanço do projeto:

Atualmente, acredita-se que a controvérsia sobre os rendimentos de stablecoins está bloqueando o projeto de lei CLARITY. No entanto, mesmo que haja um acordo sobre a questão dos rendimentos, o projeto ainda pode enfrentar outros obstáculos.

Esses obstáculos podem incluir regulamentação de finanças descentralizadas, poderes dos órgãos reguladores e até questões éticas.

Antes das eleições de meio de mandato em novembro, é muito provável que a regulamentação de criptoativos se torne um campo de batalha político maior. Isso torna o impasse atual ainda mais urgente — se o projeto for adiado, enfrentará uma agenda política mais congestionada e um ambiente legislativo mais desafiador.

Os mercados de previsão também refletem essa mudança de sentimento. No início de janeiro, Polymarket estimava uma probabilidade de aprovação do projeto de cerca de 80%; após reveses recentes (incluindo Armstrong afirmar que a versão atual é inviável), a probabilidade caiu para perto de 50%.

Os dados da Kalshi mostram que a probabilidade de aprovação do projeto antes de maio é de apenas 7%, e antes do final do ano é de 65%.

O fracasso do projeto transferirá mais poder decisório para reguladores e o mercado.

Os impactos do fracasso vão muito além da controvérsia sobre rendimentos. O objetivo central do projeto de lei CLARITY é definir se os tokens criptográficos são valores mobiliários, commodities ou outra categoria, proporcionando um quadro jurídico claro para a regulamentação do mercado.

Caso o projeto fique estagnado, todo o setor dependerá mais de orientações regulatórias, regras temporárias e mudanças políticas futuras.

Essa é uma das razões pelas quais o mercado está tão atento ao destino do projeto. Matt Hougan, diretor de investimentos da Bitwise, afirmou no início deste ano que o projeto de lei CLARITY incorporaria o ambiente regulatório favorável à cripto que temos atualmente em lei; caso contrário, o governo futuro pode reverter as políticas existentes.

Ele escreveu que, caso o projeto fracasse, a indústria cripto entrará em um período de "provar seu valor", necessitando de três anos para demonstrar sua indispensabilidade tanto para o público em geral como para as finanças tradicionais.

Sob essa lógica, o crescimento futuro do setor dependerá menos das expectativas de "implementação legislativa" e mais de se produtos como stablecoins e tokenização de ativos podem realmente atingir uma adoção em larga escala.

Isso coloca o mercado diante de dois caminhos completamente diferentes:

- Aprovação do projeto → investidores antecipam o crescimento de stablecoins e tokenização;

- Fracasso do projeto → crescimento futuro dependerá mais da adoção prática, enfrentando simultaneamente a incerteza de mudanças nas políticas de Washington.

Um fluxograma mostra a contagem regressiva para as decisões sobre stablecoins no Senado, destacando prazos como 6 de março e o final de abril ou início de maio, que levam a dois caminhos: se o Congresso agir, haverá mais clareza regulatória e crescimento mais rápido; se não agir, haverá incertezas.

No momento, a próxima decisão está nas mãos de Washington. Se os senadores puderem reiniciar este projeto de lei de estrutura de mercado na primavera deste ano, ainda poderão definir pessoalmente: em que medida as stablecoins podem transferir valor para os usuários e em que medida o quadro regulatório para criptoativos pode ser codificado em lei. Caso contrário, os órgãos reguladores já estão prontos para definir pelo menos parte das regras por conta própria.

Independentemente do resultado, essa discussão já ultrapassou a questão de "se as stablecoins pertencem ao sistema financeiro", entrando na questão de como as stablecoins operarão no sistema e quem pode se beneficiar de seu desenvolvimento.