Autor: Chloe, ChainCatcher

O Comité do Banco do Senado dos Estados Unidos vai realizar uma votação crucial sobre o "CLARITY Act" (Lei da Estrutura de Mercado de Ativos Digitais) em 15 de Janeiro, apesar do Comité da Agricultura ter adiado a sua revisão para o final de Janeiro devido a definições relacionadas com DeFi e questões de consenso bipartidário. Não obstante, é inegável que este é, após o "GENIUS Act", o mais importante projeto de lei de regulação da criptomoeda.

Este artigo analisará em profundidade os principais pontos de controvérsia do projeto de lei atual: desde a "guerra dos depósitos" no setor bancário pela atração de altos rendimentos oferecidos por stablecoins, até a questão de saber se os desenvolvedores de DeFi devem responder criminalmente pela "codificação", passando pelo impasse político em torno dos "termos éticos" envolvendo a família Trump. Pode-se dizer que este não é apenas um processo legislativo, mas sim um confronto direto entre as forças financeiras tradicionais e os mecanismos descentralizados, cujo resultado pode determinar a direção do mercado global de criptomoedas nos próximos dez anos.

Reconfiguração do panorama regulatório: Disputa de jurisdição entre a SEC e a CFTC

Às 10h00 do dia 15 de janeiro, o Comité do Banco do Senado dos Estados Unidos vai, como previsto, realizar a audição sobre o Acto CLARITY. Apesar de o mercado esperar originalmente que os dois grandes comités (Banco e Agricultura) avançassem de forma sincronizada, a situação atual é claramente mais complexa.

"Uma entrada e uma saída" do comité duplo?

Comissão do Senado sobre Assuntos Bancários: liderada por Tim Scott, a tarefa central é definir o quadro legal para ativos digitais sob a legislação de valores mobiliários. O projeto de lei prevê pôr fim à atual situação regulatória em que a SEC considera tokens como títulos por tempo indeterminado com base apenas na "expectativa de investimento", substituindo-a por um mecanismo e processo legais claros para a transição dos mesmos "de títulos para mercadorias". A comissão seguirá em frente conforme planejado, com o objetivo de estabelecer limites claros para a jurisdição da SEC.

Comissão do Senado da Agricultura: liderada por John Boozman, é responsável pela revisão da Lei dos Produtos e pela definição da jurisdição da CFTC. Atualmente, os dois partidos ainda têm divergências sobre definições核心技术 de tecnologia DeFi, rendimentos de juros de stablecoins e outros detalhes fundamentais, pelo queDecidiram adiar a revisão para o final de janeiro.O objetivo é ganhar mais tempo para alcançar um consenso bipartidário, garantindo que, no momento do voto final, sejam obtidos os votos-chave do Partido Democrata e evitando que o projeto de lei fique bloqueado no Senado devido à polarização.

A atitude da SEC muda, procurando tirar o mercado de criptomoedas da zona cinzenta regulamentar.

O presidente da SEC, Paul Atkins, em 13 de janeiro, Publicar uma mensagem no X enfatizandoEsta semana foi marcante para a indústria das criptomoedas, e Atkins manifestou publicamente o seu apoio ao Congresso na definição clara dos limites de jurisdição entre a SEC e a CFTC, uma abordagem claramente distinta da criticada "regulação por meio de execução" praticada pelo anterior presidente. Atkins apoia a promoção de um quadro legislativo, tendo como objetivo retirar o mercado de criptomoedas das zonas cinzentas regulamentares.

Ao mesmo tempo, ele destacou que aumentar a previsibilidade do mercado está altamente alinhado com a visão de Trump para criar a "Capital Mundial das Criptomoedas". Atkins manifesta otimismo quanto à aprovação e assinatura do projeto de lei durante o ano, esperando que isto, ao reforçar a proteção dos direitos dos investidores, promova significativamente o desenvolvimento de longo prazo do mercado de criptomoedas.

Guerra pela protecção dos depósitos: Deverá o "rendimento" das stablecoins ser totalmente proibido?

Um dos pontos centrais do atual debate surge a partir de revisões paliativas ao "GENIUS Act". Embora a lei estipule claramente que os emissores (Issuer) de stablecoins não podem pagar juros, não impõe restrições aos "distribuidores (Distributor)", o que originou fortes queixas por parte de instituições financeiras tradicionais.

Tomando como exemplo a Coinbase, a plataforma atualmente oferece aos utilizadores que detêm USDC uma recompensa de cerca de 3,5%. Uma vez que o papel da Coinbase é o de distribuidora e não o de emisso (Circle), esta prática é legal no quadro da atual legislação GENIUS. No entanto,A Associação dos Bancos Americanos (ABA) está a conduzir uma forte campanha de lobby.exigindo que os legisladores ampliem o âmbito de aplicação do empréstimo sem juros às empresas afiliadas e parceiras dos emissores de stablecoins.

As três principais preocupações do setor bancário

1. Fuga de depósitos:O setor bancário teme que, caso as taxas de rendimento das stablecoins continuem superiores às taxas tradicionais de poupança, isso possa provocar uma grande transferência de fundos. A Associação Americana de Bancos (ABA) citou dados do Departamento do Tesouro, afirmando que, sem a implementação de restrições rigorosas sobre juros, até 6,6 biliões de dólares em depósitos bancários nos EUA poderiam correr o risco de saírem das instituições financeiras.

2. Reduzir a capacidade de concessão de empréstimos:A perda de depósitos afetará diretamente o modelo de negócios tradicional dos bancos, especialmente a capacidade de conceder empréstimos das instituições bancárias locais. Os bancos utilizam os depósitos para oferecer empréstimos essenciais a empresas locais, agricultores, estudantes e compradores de casas; uma vez que a fonte de fundos se reduza devido à concorrência das stablecoins, isso perturbará seriamente os negócios de empréstimos locais.

3. Concorrência desleal:As moedas estáveis, na sua promoção no mercado, são frequentemente apresentadas como produtos com funcionalidades semelhantes às de depósitos bancários, mas carecem da protecção实质 de garantia da FDIC (Federal Deposit Insurance Corporation). A ABA criticou o facto de que as plataformas de criptomoedas, através de anúncios extensos, atenuam deliberadamente as diferenças de risco, criando uma concorrência injusta e expõem os consumidores a riscos financeiros.

O contra-ataque do setor de criptomoedas

O chefe de política da Coinbase, Faryar Shirzad, responde às acusações do setor bancárioContra-atacarEle apontou que os bancos dos EUA obtêm lucros superiores a 360 mil milhões de dólares por ano com as operações de depósitos e pagamentos, e que a urgência do setor bancário em proibir recompensas de moedas estáveis é essencialmente uma tentativa de defender interesses já estabelecidos, e não uma preocupação com a regulação prudencial.

Além disso, Shirzad também citouCharles River Associates (CRA)EPesquisa independente da Universidade CornellConfirmou-se que não há uma relação significativa entre o crescimento das stablecoins e os saques de depósitos bancários, e que os prémios teriam de atingir 6% para terem um impacto real. Aviso: enquanto os EUA se debatem internamente, a China já anunciou que vai oferecer juros sobre os pagamentos em yuan digital; se os EUA enfraquecerem a competitividade das stablecoins devido à pressão dos bancos, estarão efectivamente a ceder a liderança na corrida global às moedas digitais, colocando em risco a hegemonia do dólar.

Por outro lado, Alexander Grieve, vice-presidente de assuntos governamentais da Paradigm, qualificou as reivindicações do setor bancário como uma intervenção política "falsa e alarmista".Ele acha queSe os legisladores forem forçados a alterar os termos de recompensa da Lei GENIUS, obrigando os distribuidores a reter os rendimentos, isso seria essencialmente equivalente a impor uma "imposto oculto sobre a posse" aos detentores de stablecoins, forçando intermediários a apropriarem-se dos lucros que deveriam pertencer aos consumidores. Grieve alerta que este tipo de comportamento, que sacrifica a inovação tecnológica para proteger os lucros do setor financeiro tradicional, irá severamente enfraquecer a atratividade internacional da ecologia de stablecoins nos Estados Unidos, levando o país a cair drasticamente na competição pela infraestrutura financeira do Web3.

DeFi em Controvérsia: Escrever código constitui "exercício de atividade monetária"?

Este é o ponto técnico mais complexo da lei e também a principal razão para a comissão agrícola ter adiado a discussão. O ponto de controvérsia está em saber se os programadores devem ser responsabilizados pelas ações automáticas executadas pelo código que escreveram.

O Departamento de Justiça dos Estados Unidos processou desenvolvedores de misturadores de criptomoedas (como os cofundadores do Tornado Cash) com base na "Lei de Transferência de Moeda sem Licença", fundamentando-se na premissa de que "o código é um intermediário". Os reguladores acreditam que os desenvolvedores, ao escreverem e implementarem código com funcionalidades de processamento de fundos, estão essencialmente a criar um "negócio de transferência de moeda" operado automaticamente. Em outras palavras, os desenvolvedores são responsabilizados pelas consequências da execução do código. Essa interpretação legal, que equipara "desenvolvimento de software" a "atividade financeira", é vista pela indústria Web3 como uma ameaça fundamental à inovação tecnológica.

Neste caso,Fundação de Educação DeFi (DEF)Contrariando os profissionais-chave, isto constitui, do ponto de vista técnico, uma contradição lógica inviável. As instituições financeiras tradicionais só podem cumprir as obrigações regulatórias porque possuem "controlo实质 sobre as transações; no entanto, uma vez implementados, os verdadeiros protocolos descentralizados tornam-se imutáveis e autoexecutáveis, fazendo com que os desenvolvedores percam por completo a capacidade de interromper transações ou congelar ativos. Exigir que um "desenvolvedor" que não pode interferir na operação do software assuma responsabilidades regulatórias comparáveis às de um banco é como exigir que os fabricantes de automóveis respondam criminalmente por cada infração de velocidade que ocorra nas estradas.

Se a definição rigorosa actual for adoptada, os desenvolvedores enfrentarão riscos penais devido ao uso das suas contratos inteligentes para fins ilegais por terceiros. Isto não só destruirá a base tecnológica do DeFi, como também provocará uma onda massiva de fuga de talento em investigação e desenvolvimento, levando, por fim, à marginalização dos Estados Unidos na competição global pela próxima geração de infraestrutura financeira.

Termos éticos: A família Trump e conflitos de interesses

À medida que a plataforma DeFi World Liberty Financial (WLF) e sua stablecoin USD1, com participação profunda da família Trump, expandem rapidamente (com um mercado já atingindo 3,4 mil milhões de dólares), as questões éticas políticas tornaram-se uma variável-chave para a possibilidade de alcançar um consenso bipartidário sobre o Acto CLARITY.

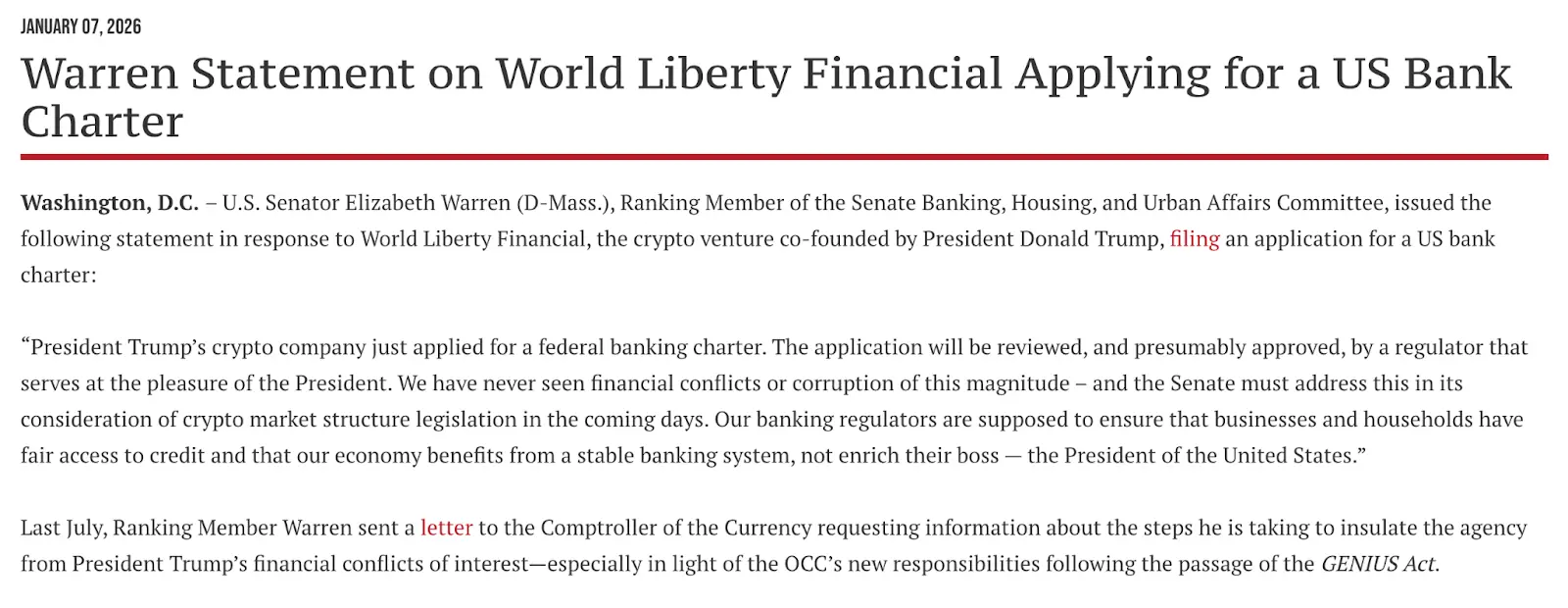

As entidades da WLF solicitaram formalmente, na semana passada, à Administração de Instituições Financeiras dos Estados Unidos (OCC, na sigla em inglês) a "licença de banco de confiança nacional".Esta ação desencadeou imediatamente uma tempestade política, centrando-se a controvérsia na seguinte questão: teria direito um chefe regulador, nomeado pessoalmente pelo Presidente, de analisar uma aplicação apresentada por um banco comercial controlado pela família do Presidente? O líder do Partido Democrata, Elizabeth Warren, emitiu logo uma declaração, apontando directamente o conflito de interesses envolvido:

"O presidente Trump, cuja empresa de criptomoedas acabou de solicitar uma licença bancária federal, terá a sua candidatura analisada por um regulador nomeado pelo próprio presidente. Nunca vimos um conflito de interesses financeiros ou corrupção em tamanha escala. O Senado tem de abordar directamente este problema nos próximos dias, enquanto analisa a legislação sobre a estrutura do mercado, ou seja, os reguladores bancários devem garantir a estabilidade e justiça do sistema económico, e não promover os interesses privados do seu patrão (o presidente)."

Ao mesmo tempo, para responder às controvérsias mencionadas acima, senadores democratas como Elizabeth Warren insistiram em incluir "disposições éticas" no "CLARITY Act", que visam exigir que altos funcionários federais e seus familiares diretos não obtenham benefícios pessoais durante o seu mandato a partir de empresas de ativos digitais. Embora a Câmara dos Representantes tenha evitado deliberadamente este assunto durante a discussão anterior com o objetivo de aprovar a proposta, os democratas no Senado já deixaram claro: se não forem incluídas disposições que limitem os conflitos de interesses dos altos cargos governamentais, bloquearão a votação final. Isso deu, portanto, à votação de 15 de janeiro uma dimensão adicional de luta política, para além das considerações técnicas.

Este momento definirá o próximo decénio da indústria das criptomoedas.

O voto sobre o "CLARITY Act" representa, essencialmente, uma tentativa do governo dos Estados Unidos de integrar os activos criptográficos no sistema financeiro e político existente, após ter reconhecido a sua posição estratégica. Independentemente do resultado final, a "zona cinzenta" entre a indústria da criptomoeda e a finança tradicional está gradualmente a desaparecer. Este voto terá implicações profundas em três níveis:

Em primeiro lugar, a certeza regulatória provocará uma "prémio de conformidade" em grande escala. Se o "CLARITY Act" conseguir esclarecer os limites de responsabilidades entre a SEC e a CFTC, pôr-se-á fim definitivo à instabilidade causada pela "regulação punitiva", trazendo certeza para a entrada de fundos institucionais de biliões de dólares no mercado de activos digitais. Nesse momento, as criptomoedas passarão formalmente de activos especulativos marginais para produtos e ferramentas financeiras mainstream.

Em segundo lugar, trata-se de uma competição geopolítica centrada na inovação. Seja a limitação dos rendimentos das stablecoins ou a definição da responsabilidade dos desenvolvedores de DeFi, essas medidas testam essencialmente o limite da tolerância dos Estados Unidos à inovação tecnológica. Se a lei acabar por favorecer uma postura conservadora de protecionismo bancário ou impor condenações rigorosas ao código, isso pode muito bem provocar uma fuga de talentos em pesquisa e desenvolvimento. Por outro lado, se for possível manter a flexibilidade inovadora, os Estados Unidos poderão manter a posição de "capital mundial das criptomoedas", consolidando ainda mais a hegemonia do dólar na era digital.

Por fim, a votação da lei marca uma "fusão profunda" entre a Web3 e o poder tradicional. Desde a disputa de interesses entre moedas estáveis e depósitos bancários até aos termos éticos dirigidos à família presidencial, as criptomoedas deixaram de ser um utopia para geeks tecnológicos e tornaram-se o centro de uma luta real entre poder e capital.