Resumo

Este artigo realiza um estudo sistemático dos quatro principais projetos RWA nos Estados Unidos: RWA imobiliário (RealT), RWA de renda fixa (Ondo Finance), RWA de financiamento da cadeia de suprimentos (Centrifuge) e RWA de ações pré-IPO. O objetivo é, por meio da análise de casos, da desconstrução das estruturas de conformidade e da comparação dos modelos de rendimento, revelar a lógica institucional e a base tecnológica do RWA na onda de reestruturação financeira global em 2025.

1. Nível da estrutura de ativos: RealT supera os limites para investidores imobiliários por meio de SPV e modelo de emissão regulamentada Reg D/S, permitindo investimentos fracionados de baixo valor; Ondo, com títulos do Tesouro dos EUA como ativo subjacente e mecanismos de custódia da BlackRock e Coinbase, implementa uma função de fundo monetário on-chain; Centrifuge, por meio do mecanismo Tinlake, leva a contas a receber da cadeia de suprimentos para a blockchain, enquanto o MakerDAO fornece liquidez DAI garantida, criando um novo paradigma de factoring on-chain.

2. Nível de conformidade regulatória: A pesquisa descobriu que os principais caminhos regulatórios da SEC dos EUA na estrutura de RWA são Reg D, Reg S, Reg CF e Reg A+, cujos princípios centrais são a elegibilidade dos investidores, as obrigações de divulgação de informações e restrições de liquidez.

3. Nível de suporte técnico: Do ponto de vista técnico, o módulo Aave fornece uma ponte de capital para instituições e garante a eficiência do fluxo de fundos, enquanto oráculos Chainlink asseguram a confiabilidade da avaliação de ativos, da taxa de colateralização e do cálculo dos rendimentos.

4. Riscos e perspectivas: O futuro do RWA será limitado por três gargalos cruciais: custos de divulgação regulatória, conformidade de custódia transfronteiriça e risco de ancoragem de stablecoins. No entanto, com base na tendência de entrada de instituições e na correspondência entre rendimento e risco, o RWA é considerado uma das categorias de ativos mais sustentáveis no financiamento na cadeia.

Palavras-chave: RWA, Tokenização, Títulos Digitais, Ativos na Blockchain, Finanças da Cadeia de Suprimentos

01 Imóveis RWA (RealT): Titulação de ativos, divisão de cotas e superação da barreira de entrada para investidores

1.1 Lógica de desenvolvimento do RWA imobiliário dos EUA

Imóveis foram uma das primeiras classes de ativos a serem tokenizadas e são o segmento mais integrado ao sistema financeiro real dentro da categoria RWA. Seu princípio central reside na reestruturação completa da estrutura de alta barreira de entrada e baixa liquidez dos imóveis tradicionais por meio da confirmação de propriedade na cadeia, governança por frações e mecanismos de distribuição por contratos inteligentes. A RealT, como a plataforma mais representativa dos Estados Unidos, construiu desde 2019 um sistema de tokenização regulamentada de imóveis baseado na Ethereum e na cadeia Gnosis, servindo como um modelo de integração entre ativos na cadeia e regulamentação.

A inovação do modelo RealT em comparação com os REITs tradicionais é:

1) A estrutura de emissão de tokens SPV (Special Purpose Vehicle) baseada em imóveis específicos permite a governança independente de cada propriedade;

2) Distribuição de aluguel baseada em stablecoins (USDC/DAI), aumentando a rastreabilidade e a imediatidade dos rendimentos;

3) Após passar pela autenticação KYC/AML, os investidores podem participar da distribuição de rendimentos de imóveis no exterior com um limite de capital muito baixo (geralmente a partir de 50 dólares).

1.2 Direito de propriedade sobre ativos e design da estrutura SPV

No sistema RealT, o processo de titularidade é o componente regulatório mais crítico. Antes de serem registradas na blockchain, cada propriedade deve passar por revisão de título, avaliação e registro SPV. O SPV geralmente é estabelecido no Michigan ou em Delaware, nos Estados Unidos, sob a forma de LLC (empresa de responsabilidade limitada), e a RealT é responsável pela gestão imobiliária e distribuição de receitas. A tabela abaixo apresenta o processo padronizado de titularidade de ativos da RealT.

Nota: A RealT adota uma estrutura de duas camadas, SPV + Token, mas, em essência, não evita que o Token seja considerado um título (Security); pelo contrário: o Token da RealT é explicitamente classificado como um título, sendo emitido apenas por meio de isenções Reg D / Reg S, portanto, sem necessidade de registro público (Oferta Não Pública).

1.3 Divisão de cotas e superação do limiar para investidores

O sucesso da RealT reside na redução da barreira de entrada e no aumento da participação. O investimento imobiliário tradicional geralmente exige capital na casa dos milhões, enquanto a RealT permite participação por meio de frações através da tokenização. Os investidores podem escolher livremente investir em propriedades individuais, e os rendimentos são distribuídos automaticamente proporcionalmente aos tokens.

Observação: A circulação dos tokens da RealT é principalmente baseada em seu próprio Marketplace e, em alguns casos, integrada a DEXs como o Uniswap. Sua vantagem reside na liquidez imediata e na participação global, mas, devido às barreiras regulatórias, seu grupo de investidores ainda se concentra em investidores qualificados com certificação KYC.

1.4 Modelo de benefício econômico e distribuição de receitas na cadeia

Os rendimentos da plataforma RealT provêm principalmente da distribuição de aluguéis e da diferença de preço no mercado secundário. [4] Com base em dados públicos (2025), o retorno líquido médio do aluguel dos imóveis da RealT é de 10%, mantendo retornos elevados mesmo após a dedução das taxas de gestão e manutenção imobiliária.

Descrição: O valor do RealT não reside apenas na estabilidade de fluxo de caixa, mas também na transformação de bens imóveis em ativos quase monetizados. Em um ciclo de juros elevados do Federal Reserve, sua rentabilidade estável e característica de preservação de ativos o tornam uma fonte segura de rendimento para o ecossistema de stablecoins como o USDC, com alguns protocolos DeFi já integrando os tokens do RealT como ativos de garantia.

1.5 Desafios regulatórios e perspectivas futuras

O modelo RealT apresenta vantagens acompanhadas de riscos: primeiro, a questão da zona cinza regulatória. Embora o projeto siga os quadros Reg D/Reg S, ainda existe controvérsia legal sobre se a negociação secundária de seus tokens constitui circulação de valores mobiliários não registrados. Segundo, gargalos na expansão de conformidade: as diferenças legais entre os estados quanto às transações imobiliárias e à criação de SPVs dificultam a padronização dos ativos. Terceiro, problemas com oráculos e avaliação on-chain: atualmente, o RealT utiliza uma abordagem de avaliação fixa, sem mecanismo de precificação de mercado dinâmica.

No entanto, da perspectiva da tendência macroeconômica, o RWA imobiliário está gradualmente se fundindo com o sistema financeiro tradicional. Instituições como a BlackRock e a Franklin Templeton estão explorando estruturas combinadas de fundos na cadeia mais ativos físicos; enquanto ambientes regulatórios abertos em mercados como Hong Kong e os Emirados Árabes Unidos fornecem o solo político para a replicação internacional do modelo RealT.

1.6 Caso de estudo

1.6.1 Projeto de aluguel residencial em Detroit (2024)

Detroit é uma cidade-chave para a RealT, com preços de imóveis baixos e aluguel estável, tornando-se um ativo ideal para altos rendimentos e baixa volatilidade. Como exemplo de um projeto residencial listado na blockchain em 2024 [5]:

- Valor imobiliário: USD 72500

- Lançamento do token: 1.450 tokens (US$50 cada)

- Rendimento líquido anual do aluguel: USD 7400

- Retorno sobre o investimento: 10,2%

- Método de pagamento: USDC distribuído automaticamente semanalmente

- Fontes de investidores: principais investidores KYC da União Europeia, Canadá e Cingapura

Success point: The project's success lies in the integration of real-world assets with on-chain contracts. Rental income is distributed in real time via stablecoins, and investors can directly verify receipt of earnings through a blockchain explorer; property management data and lease agreements are uploaded in hashed form, enabling immutable audit trails.

Pontos de risco: Operações (gestão de propriedades, impostos, disputas com inquilinos) ainda são fatores determinantes off-chain; a tokenização não substitui a gestão presencial. Feedbacks durante a expansão da RealT indicaram falhas na integração operacional, sugerindo que KPIs presenciais devem ser integrados de forma contínua às divulgações on-chain. Durante a due diligence, é essencial obter relatórios de due diligence presenciais, termos de custódia/seguro e contratos de gestão de propriedades.

1.6.2 St. Regis Aspen ou Aspen Coin

Em 2018, Elevated Returns tokenizou uma parte da propriedade do resort St. Regis Aspen no Colorado (Aspen Coin), [6] emitindo-a como tokens de segurança para investidores qualificados, arrecadando aproximadamente US$ 18 milhões. Este caso é frequentemente considerado um modelo representativo de legalização antes da tecnologia.

- Valor da propriedade: arrecadação de aproximadamente US$ 18 milhões, representando cerca de 18% da propriedade do hotel, o que implica uma avaliação total do hotel na época de aproximadamente US$ 95 milhões a US$ 100 milhões+[6].

- Lançamento do token: vendido a $1/coin na emissão, equivalendo a 18.000.000 Aspen Coins.

- Rendimento líquido anual do aluguel: Este produto distribui dividendos com base nos rendimentos do hotel; o retorno anualizado depende dos dados operacionais do hotel e é divulgado publicamente na forma de dividendos aos acionistas.

- Retorno para investidores: Como um produto de equity, o retorno provém dos lucros operacionais do hotel e dos ganhos de capital; este projeto não garante retorno fixo.

- Métodos de pagamento: disponíveis publicamente para compra em dólares, BTC, ETH, etc.; dividendos e distribuições de lucros são realizados por meio de pagamentos tradicionais ou procedimentos de custódia, dentro do quadro legal e de custódia, com tokens on-chain atuando como registro e mecanismo de transferência.

- Fonte de investidores: principalmente investidores qualificados, institucionais e restritos, com limite mínimo de compra definido (10.000 Tokens), visando um público de investidores regulamentados [7].

Pontos de sucesso: Resolver prioritariamente questões legais e de custódia (SPV, fiduciário, registro de títulos), tratando os tokens como valores mobiliários digitalizados, oferecendo um caminho regulatório para instituições e investidores qualificados e reduzindo a resistência regulatória.

Pontos de risco: custos regulatórios elevados e liquidez limitada no mercado secundário; adequado para ativos de alto valor e baixa frequência de negociação. Para emissões voltadas a instituições ou escritórios familiares, a prioridade regulatória geralmente é mais importante.

1.6.3 Roofstock onChain (NFT de imóvel único ou estrutura LLC)

O Roofstock onChain realiza a negociação on-chain e a coordenação do transferência de propriedade off-chain por meio da criação de uma LLC de único membro e da cunhagem de um NFT que representa a participação na LLC, geralmente para imóveis individuais (frequentemente do mercado de aluguel). A plataforma também oferece integração de financiamento on-chain e KYC regulatório.

- Valor imobiliário: Exemplos de transações públicas incluem US$ 175.000 (uma propriedade na Carolina do Sul em 2022, negociada em USDC)

- Emissão de token: Roofstock On Chain utiliza predominantemente um único NFT (ERC-721) para representar todo o imóvel.

- Rendimento líquido anual do aluguel: com um imóvel de $175k–$180k, a taxa típica de retorno de aluguel varia conforme o mercado, geralmente entre 4–8% de retorno líquido de aluguel [8].

- Retorno para o investidor: se for comprador do imóvel inteiro, o retorno é composto por aluguel líquido + valorização de capital; se for Fractional Holder (se dividido), o retorno é distribuído proporcionalmente à participação

- Formas de pagamento: Pode pagar com USDC (criptomoeda estável) combinado com empréstimos on-chain (Teller ou USDC Homes), além de suportar rotas fiat (plataforma oferece liquidação por múltiplos canais)

- Fontes de investidores: voltado para investidores individuais + investidores imobiliários + comunidade blockchain; as partes envolvidas nas transações são geralmente compradores ou investidores imobiliários, e a plataforma normalmente integra processos de KYC ou conformidade

Success point: Standardized the commercial process for transferring ownership (LLC and NFT), solving the integration issue between on-chain transactions and traditional land registration, improving transaction efficiency and enabling on-chain financing.

Risco: Se a hipoteca ou ônus original não for claramente resolvido ou se o credor não concordar com a transferência on-chain, a validade jurídica pode ser afetada; é necessário quitar ou obter autorização antes da incorporação na blockchain. Certifique-se de limpar a hipoteca/ônus ou obter consentimento por escrito antes da incorporação na blockchain.

1.6.4 Harbor (caso de falha de projeto de residências estudantis)

Harbor tentou, em 2019, tokenizar projetos imobiliários como residências universitárias (como The Hub at Co

Colômbia), mas devido a conflitos com os termos dos credores existentes e problemas de garantia/privilégio, o plano de tokenização correspondente foi forçado a ser cancelado ou reestruturado, tornando-se um caso de aprendizado no processo de implementação de tokenização.

- Valor imobiliário [9]: $20M

- Token issuance: Due to the cancellation of the program, there is no final issuance amount or actual circulating token data.

- Rendimento líquido anual do aluguel: O projeto ainda não foi concluído; não há dados públicos reais de distribuição.

- Investor Return Rate: Not yet issued, no historical return data

- Método de pagamento: Planejado para um REIT tokenizado, com expectativa de combinação de liquidação em moeda fiduciária ou on-chain, mas o plano foi retirado antes da execução, e os detalhes não foram totalmente divulgados.

- Origem dos investidores: Originalmente planejado para investidores qualificados ou institucionais e usuários da plataforma, mas a emissão não foi concluída, portanto não há dados sobre a composição real dos investidores.

Lições aprendidas com falhas: Antes de avançar com a tokenização de imóveis, é essencial obter o consentimento de todos os credores existentes, reestruturar a dívida ou estabelecer legalmente uma ordem clara de prioridades; caso contrário, mesmo a melhor solução tecnológica pode ser rejeitada por questões de direito de crédito ou prioridade de garantia.

02 Renda Fixa RWA (Ondo Finance): Design do Produto, Controle de Risco e Lógica de Participação de Investidores Institucionais

2.1 Contexto e posicionamento setorial

Na categoria de ativos do mundo real (RWA), em comparação com imóveis, capital privado ou financiamento da cadeia de suprimentos, ativos de renda fixa, especialmente títulos dos EUA e títulos governamentais de curto prazo, são considerados abrigos seguros para fundos on-chain devido à sua alta classificação de crédito e baixa volatilidade de rendimento. A Ondo Finance é uma das pioneiras nesse campo, com seus principais produtos sendo USDY e OUSG, que correspondem respectivamente a uma porta de entrada mais ampla para investidores e um canal restrito a investidores qualificados. Em junho de 2025, a mídia revelou que o OUSG já atingiu aproximadamente US$ 693 milhões na plataforma ONDO, demonstrando o potencial de escala dos RWA de renda fixa[1].

O valor central deste modelo reside em transformar ativos de títulos do governo, altamente padronizados e de alta classificação de crédito, off-chain, por meio de uma SPV e estrutura de contrato inteligente, tokenizando-os e conectando-os a pools de liquidez on-chain, alcançando assim três benefícios: aumento da liquidez, redução da barreira de entrada para investimento e integração de ativos regulamentados.

2.2 Estrutura do design do produto

2.2.1 Categoria de produto e público-alvo

- USDY: voltado para investidores não qualificados e usuários globais, lastreado em títulos do Tesouro dos EUA de curto prazo e depósitos bancários, com rendimento do tipo taxa anual variável.

- OUSG: Voltado para investidores qualificados dos EUA (Qualified Purchasers), focado em títulos públicos americanos de curto prazo, com ênfase em alta classificação de crédito e baixo risco [10].

2.2.2 Diagrama de blocos

Escolha a seguinte estrutura:

- Ativo subjacente → títulos do Tesouro dos EUA ou títulos governamentais de curto prazo (como T-Bills)

- Custódia e instituição de auditoria (atuar como camada subjacente, como o fundo BUIDL da BlackRock em gestões tradicionais)

- SPV / Estrutura de confiança estabelecida, detendo os ativos subjacentes

- Token emitido na cadeia (USDY ou OUSG) — os titulares têm direito aos rendimentos do ativo subjacente, mas não propriedade direta

- Configuração de contrato inteligente para mecanismo de cunhagem/resgate + mecanismo de distribuição de rendimentos (como juros diários ou semanais)

- Mecanismos de market-making em mercados secundários ou plataformas aumentam a liquidez

2.2.3 Lógica de participação institucional

Os impulsionadores para a participação institucional em RWA de renda fixa incluem: primeiro, o desejo dos fundos tradicionais de manter alocações on-chain sem abrir mão de retornos de baixo risco; segundo, fornecer aos gestores de ativos um canal de emissão on-chain transparente, rastreável e com baixa fricção. Para a Ondo, seu contexto de conformidade, acordos de custódia e parcerias com gestores de ativos renomados (como BlackRock e Franklin Templeton) aumentam sua credibilidade institucional. [2] Ao mesmo tempo, títulos públicos tokenizados podem servir como ativos de garantia no ecossistema DeFi, aumentando a eficiência do capital.

2.3 Mecanismos de gestão de risco e conformidade

Nos produtos RWA de renda fixa, os mecanismos de gestão de risco e conformidade constituem, em essência, o pressuposto fundamental para sua aceitação por investidores institucionais. Do ponto de vista da prática atual nos Estados Unidos, esses produtos geralmente utilizam títulos de curto prazo do governo americano como ativos subjacentes, mantendo o risco de crédito em níveis extremamente baixos — uma vantagem chave que os distingue dos ativos nativos na cadeia. Ao mesmo tempo, o mecanismo de liquidação de rendimentos é executado automaticamente por contratos inteligentes, reduzindo o risco de operações humanas e aumentando significativamente a transparência e a auditabilidade; combinado com mecanismos de custódia bancária e auditoria terceirizada, garante uma correspondência um-a-um entre os ativos subjacentes e os tokens, estabelecendo, assim, na esfera institucional, uma dupla garantia: a existência real dos ativos e sua mapeamento confiável na cadeia.

Do ponto de vista estruturado de gestão de riscos, seu núcleo não é uma única medida, mas sim um sistema dual composto por mecanismos de gatilho na blockchain + regulamentação financeira tradicional. Especificamente, em relação à taxa de cobertura de ativos, aplica-se uma restrição rígida de que a proporção entre ativos subjacentes e tokens não seja inferior a 1:1, combinada com o mecanismo Proof-of-Reserve para verificabilidade na blockchain, além de validação auditiva fornecida por bancos custodiantes; na gestão de liquidez, confia-se em mecanismos de cunhagem e resgate 24/7 e em compromissos de market makers, garantindo rastreabilidade total por meio de registros de eventos na blockchain; no controle de elegibilidade dos investidores, combina-se KYC/AML e o regime de investidores qualificados com um mecanismo de lista branca, alinhando a gestão de permissões na blockchain aos requisitos regulatórios dos EUA (como o quadro da SEC); tecnicamente, depende-se de auditoria de contratos inteligentes, governança multiassinatura e registro de relatórios de auditoria na blockchain para reduzir riscos na camada de protocolo; além disso, em cenários de uso de garantia e liquidez, todos os atos de garantia são transparentemente registrados e divulgados na blockchain, evitando a acumulação de risco de alavancagem oculta.

Do ponto de vista da conformidade regulatória, esse tipo de emissão de tokens geralmente se baseia nos quadros Reg D e Reg S da lei de valores mobiliários dos EUA, evitando os requisitos de registro para ofertas públicas por meio de isenções privadas, enquanto restringe rigorosamente o espectro de investidores e as obrigações de divulgação de informações; a custódia dos ativos subjacentes deve estar em conformidade com o sistema regulatório bancário e ser verificada por auditorias periódicas para garantir a autenticidade e a independência dos ativos; no design dos mecanismos de negociação e saída, a transferência na cadeia não é totalmente livre, mas incorpora validação da elegibilidade dos investidores e restrições regulatórias, alcançando assim um equilíbrio dinâmico entre liquidez e conformidade.

Olhando globalmente, a essência do atual sistema de gerenciamento de riscos RWA é transformar os mecanismos de intermediários de crédito e confiança de auditoria do sistema financeiro tradicional em uma estrutura combinada verificável na cadeia e executável automaticamente por regras. Esse modelo não enfraquece a regulamentação, mas, ao contrário, reforça a execução regulatória no nível técnico. No entanto, é importante observar que os riscos não desapareceram, mas migraram de um foco principal em risco de crédito para um foco principal em risco estrutural e risco de execução de conformidade, como falhas de instituições custodiantes, incoerências entre dados na cadeia e ativos reais, ou incertezas decorrentes de mudanças nas políticas regulatórias. Portanto, a capacidade futura do RWA de ser amplamente adotado por instituições dependerá não da maturidade tecnológica, mas da estabilidade a longo prazo e da regulabilidade desse sistema integrado de gerenciamento de riscos on-chain e off-chain.

2.4 Modelo de Receita e Análise Quantitativa

No sistema de renda fixa RWA, o modelo de rendimento não se afasta da essência da finança tradicional, mas realiza uma realocação de rendimento e aumento de liquidez com maior eficiência por meio da estrutura na blockchain. Produtos RWA de títulos do governo, como os da Ondo Finance, geram seus rendimentos principalmente dos juros dos títulos do Tesouro dos EUA subjacentes, somados a um prêmio estrutural proveniente da eficiência operacional do pool de fundos e a um prêmio de liquidez concedido pelo mercado secundário na blockchain. De acordo com dados reais, em 2024, as taxas de retorno anualizadas dos produtos USDY e OUSG situaram-se na faixa de 4,6% a 5,4% [3], um nível que, no atual cenário de juros, supera significativamente a maioria dos fundos monetários tradicionais e demonstra a vantagem dos ativos na blockchain em termos de redução de custos e eficiência de distribuição. Mais importante ainda, esses produtos, por meio de sua forma tokenizada, reempacotam ativos de rendimento anteriormente fechados dentro do sistema institucional, permitindo que sejam acessíveis simultaneamente a investidores varejistas e qualificados, criando, além da estrutura de rendimento, um valor adicional de expansão de mercado.

Do ponto de vista de custo e estrutura, as notas em cadeia (On-chain Notes) apresentam características significativamente mais leves em comparação com os MMFs tradicionais (fundos de mercado monetário) ou fundos de títulos. Por um lado, as taxas de gestão diminuíram consideravelmente, refletindo a redução dos níveis intermediários; por outro, o mecanismo de cunhagem, resgate e negociação na cadeia aumenta significativamente a eficiência da rotação de capital, permitindo que os investidores liberem liquidez por meio do mercado secundário, sem depender totalmente das janelas de resgate do fundo. Essa liquidez quase em tempo real representa, essencialmente, uma transformação estrutural dos ativos tradicionais por meio de mecanismos DeFi — seu impacto não reside no aumento dos rendimentos em si, mas na melhoria da eficiência de uso do capital e na maior componibilidade dos ativos. Em outras palavras, a competitividade dos RWA está passando de buscar rendimentos mais altos para oferecer maior eficiência sob o mesmo nível de risco.

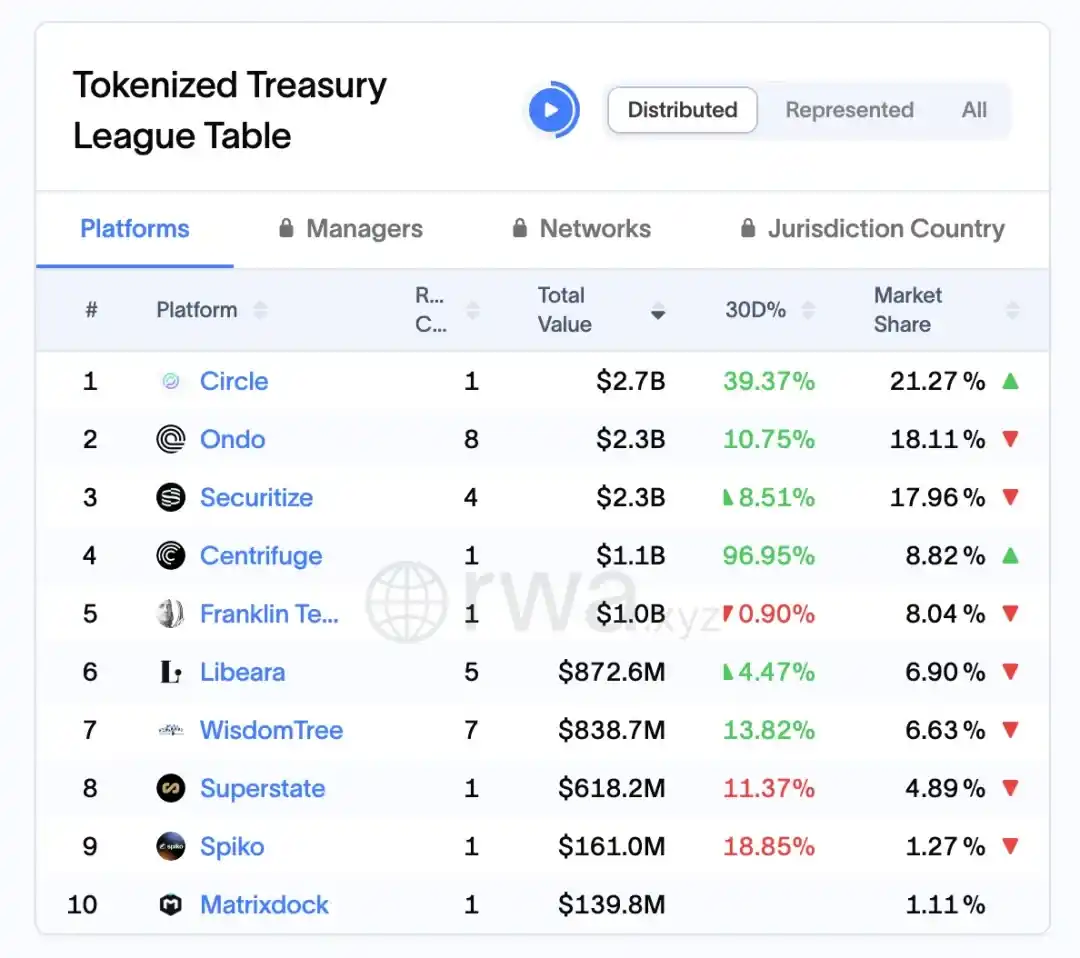

De acordo com os dados da plataforma RWA.xyz, até 1º de abril de 2026, o Ondo bloqueou aproximadamente US$ 2,3 bilhões em ativos no mercado de RWA de títulos do Tesouro dos EUA, com uma participação de mercado de cerca de 18,11%, tornando-se um dos líderes neste segmento.

Figura 7: Capitalização de mercado e participação de mercado dos 10 principais protocolos de emissão de RWA em todo o mundo (até 1º de abril de 2026)

Fonte: rwa.xyz/treasuries, Pharos Research

2.5 Participação institucional e mecanismos secundários

À medida que o sistema de RWA de renda fixa evolui para a maturidade, os caminhos de participação dos investidores institucionais e a construção de mecanismos de mercado secundário tornam-se variáveis-chave para determinar o tamanho e a liquidez do produto. A partir da prática da Ondo Finance, sua estratégia central não é simplesmente introduzir capital institucional, mas sim projetar uma estrutura que conecte efetivamente instituições financeiras tradicionais (como gestores de ativos e bancos custodiantes) aos investidores on-chain, por meio de gestão de ativos off-chain e expressão de liquidez on-chain, permitindo assim a expansão bidirecional das fontes de capital e da oferta de ativos. Nesse processo, as instituições assumem principalmente funções como seleção de ativos subjacentes, gestão de carteira e custódia regulatória, enquanto a parte on-chain é responsável pela fragmentação de cotas, liberação de liquidez e distribuição de investidores, estabelecendo uma nova relação colaborativa com função desacoplada, mas risco interligado. Essa estrutura permite que os produtos RWA atendam às exigências das instituições em termos de segurança e conformidade, ao mesmo tempo em que se alinham às necessidades dos usuários on-chain por flexibilidade e negociabilidade.

Mais detalhadamente, o mecanismo de mercado secundário é o principal impulsionador da transformação dos RWA de produtos similares a fundos em uma classe de ativos negociáveis. O mecanismo de negociação secundária estimula a circulação de tokens e melhora a eficácia da captação de ativos. A plataforma Nexus, lançada pela Ondo, afirma ser capaz de implementar o mecanismo de mint-and-redeem, aumentando a liquidez[2]. Esse mecanismo reestrutura fundamentalmente o modelo tradicional de liquidez impulsionado por subscrição e resgate de fundos, permitindo que os investidores não dependam mais totalmente do emissor para obter uma saída de liquidez, mas possam realizar a transferência de cotas por meio de negociação na cadeia, reduzindo significativamente o ciclo de retirada de capital. Ao mesmo tempo, a introdução de mecanismos de market-making e pools de liquidez também reduz, em certa medida, os problemas de desconto de liquidez causados pela volatilidade de preços, permitindo que os ativos RWA adquiram gradualmente características de negociação semelhantes às dos ETFs de títulos.

Em um nível mais profundo, existe uma clara relação de feedback positivo entre a participação institucional e os mecanismos secundários: a entrada de instituições melhora a qualidade subjacente dos ativos e a estabilidade da escala, aumentando assim a confiança no mercado; enquanto uma liquidez secundária mais eficiente, por sua vez, aumenta a disposição das instituições para alocar capital e a eficiência da rotação de fundos. Uma vez estabelecido, esse ciclo impulsionará o mercado de RWA para uma fase de crescimento em escala. No entanto, é importante observar que este modelo ainda depende de limites regulatórios rigorosos e mecanismos de acesso para investidores, especialmente dentro do quadro regulatório dos EUA, onde as negociações secundárias frequentemente estão sujeitas a restrições de transferência e regras de investidores qualificados, o que limita em certa medida a realização de uma circulação totalmente livre.

O mecanismo secundário atual construído pelo Ondo visa, em essência, criar infraestrutura de mercado de renda fixa on-chain. Seu significado vai além de aumentar a liquidez de um único produto; trata-se de fornecer um quadro unificado para negociação e precificação de diversos ativos RWA no futuro. Se esse mecanismo continuar a evoluir e gradualmente integrar mais market makers, produtos estruturados e instrumentos derivativos de juros, o mercado RWA poderá evoluir de um simples pool de ativos de renda passiva para um mercado de títulos on-chain com curva de rendimento completa e camadas de risco bem definidas. Nesse cenário, a participação institucional deixará de ser uma variável adicional e se tornará um componente central do funcionamento do mercado.

2.6 Desafios, tendências e implicações para o mercado de Hong Kong

Do ponto de vista mais amplo, embora a exploração inicial de RWA nos Estados Unidos tenha validado um caminho viável para a tokenização de ativos, seu desenvolvimento ainda enfrenta múltiplas restrições estruturais, incluindo a falta de unificação completa do quadro regulatório, a complexidade na conexão entre direitos legais on-chain e off-chain, a dependência de liquidez em poucas plataformas e a variabilidade na transparência dos ativos subjacentes. Ao mesmo tempo, o mercado está gradualmente formando tendências claras: primeiro, a expansão dos tipos de ativos de ativos padronizados, como títulos do tesouro de curto prazo, para categorias mais complexas, como crédito e cotas de fundos de private equity; segundo, o fortalecimento contínuo da infraestrutura de conformidade (como KYC/AML, custódia e auditoria); e terceiro, a aceleração da entrada de instituições líderes impulsionando o crescimento em escala. Neste contexto, se os mercados da China e de Hong Kong desejarem aproveitar as oportunidades de desenvolvimento de RWA, podem focar esforços em dois pilares: oferta institucional e implementação de cenários. Por exemplo, aproveitando a vantagem de Hong Kong em coordenação financeira internacional e regulatória para explorar pioneiramente mecanismos de emissão tokenizada conforme regulamentação e circulação transfronteiriça, ao mesmo tempo em que estabelece padrões mais elevados em seleção de ativos, divulgação de informações e proteção ao investidor, permitindo inovações com rupturas sob riscos controláveis.

03 Finanças da cadeia de suprimentos RWA (Centrifuge): autenticação da empresa central, eficiência no financiamento de pequenas e médias empresas e atenuação de riscos

3.1 Visão geral: Inovação estrutural de RWA na financiamento da cadeia de suprimentos

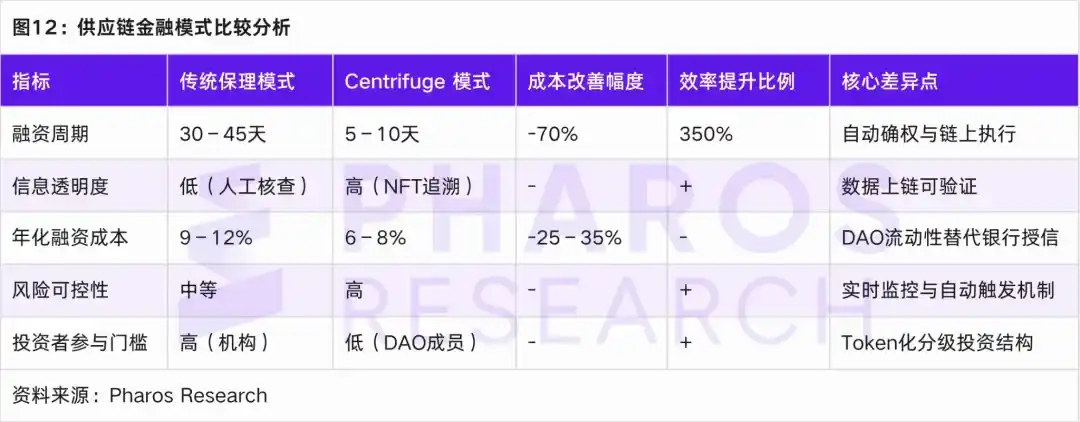

Na prática existente de RWA, a financiamento da cadeia de suprimentos é um cenário com maior complexidade real, cuja transformação é claramente mais difícil do que ativos imobiliários ou títulos públicos, mas por isso mesmo possui maior significado inovador estrutural. Segundo a observação do autor, os problemas centrais do financiamento tradicional da cadeia de suprimentos giram sempre em torno de três palavras-chave: assimetria de informação, quebra na transmissão de crédito e baixa eficiência de financiamento — pequenas e médias empresas, mesmo possuindo contas a receber reais, ainda enfrentam dificuldades para obter suporte financeiro com custos baixos. A introdução de RWA não se trata simplesmente de colocar contas a receber na blockchain, mas sim de reestruturar todo o sistema, desmontando a antiga estrutura de intermediação de crédito dominada por bancos em uma combinação on-chain composta por: titularização do ativo, segmentação de risco e compatibilização de liquidez. Nesse processo, o modelo representado pela Centrifuge oferece um caminho relativamente claro: por um lado, por meio de SPVs ou acordos legais, as contas a receber são encapsuladas de forma padronizada, adquirindo atributos básicos de ativos verificáveis e transferíveis; por outro lado, é introduzida uma estrutura de financiamento por níveis, semelhante ao Tinlake, que divide o pool de ativos em diferentes níveis de risco (como Tranches Senior/Junior), atraindo assim capital com diferentes perfis de risco. Esse design essencialmente replica e otimiza na blockchain a lógica tradicional dos ABS (títulos lastreados em ativos), mas sua diferença fundamental reside no fato de que a blockchain fornece atualizações mais frequentes e transparentes do estado dos ativos, permitindo que os fornecedores de capital avaliem o risco de forma mais dinâmica, sem depender totalmente de divulgações periódicas. Além disso, a intervenção da liquidez DeFi (como o financiamento em stablecoins fornecido pelo MakerDAO) altera ainda mais a estrutura das fontes de capital, fazendo com que o financiamento da cadeia de suprimentos deixe de estar limitado ao balanço bancário e comece a se conectar com pools globais de capital on-chain. Pode-se dizer que a verdadeira inovação da RWA nesse campo não reside apenas na melhoria da eficiência de financiamento, mas na tentativa de reestruturar os mecanismos subjacentes pelos quais o crédito é dividido, precificado e transferido — e é exatamente isso que torna esse segmento mais digno de atenção em comparação com outras áreas de RWA.

3.2 Lógica de design da plataforma Centrifuge: Modelo Tinlake e mecanismo SPV

O modelo Tinlake da Centrifuge baseia-se na estrutura em que ativos reais são detidos por uma SPV off-chain, e tokens on-chain representam direitos a benefícios. Sua inovação-chave reside na estrutura de dois tokens que permite a segmentação de risco: o token TIN assume o risco subordinado, enquanto o token DROP oferece rendimento estável aos investidores prioritários.

Este modelo forma uma estratificação de crédito semelhante à securitização de ativos tradicionais, mas com maior transparência on-chain em termos de liquidez e mecanismos de auditoria.

Legenda do gráfico: Esta estrutura garante a conformidade em todo o processo, desde a verificação de ativos RWA fora da cadeia até sua liquidez na blockchain. O SPV isola legalmente os riscos, o mecanismo de titularidade NFT impede a hipoteca duplicada e o design de token em camadas permite caminhos de entrada para investidores com diferentes perfis de risco.

3.3 Mecanismo de cooperação com o MakerDAO: Injeção de liquidez de stablecoin

Em todo o sistema RWA da cadeia de suprimentos, enquanto o Centrifuge resolve a questão de como os ativos são trazidos para a cadeia e estratificados, a integração com o MakerDAO responde ainda a uma questão ainda mais crítica: como esses ativos podem realmente obter fontes de financiamento contínuas e escaláveis. Do ponto de vista da operação real, essa parceria não é simplesmente uma conexão de protocolos, mas sim uma tentativa sistêmica de migrar a lógica tradicional de faturamento para a blockchain.

Especificamente, o Centrifuge permite que os tokens DROP gerados no Tinlake sejam introduzidos no sistema de colateral do MakerDAO, permitindo que ativos que originalmente representam direitos de renda de prioridade de baixo risco sejam usados diretamente como colateral no mecanismo de cunhagem de stablecoins. O significado central desse design é: ele estabelece um caminho de conversão entre ativos reais e moedas de crédito on-chain (DAI), fazendo com que a financiamento da cadeia de suprimentos não dependa mais de bancos ou capital de crédito privado, mas comece a se conectar a um pool de liquidez on-chain mais aberto. Em outras palavras, a parte detentora de ativos não apenas obtém um canal complementar de financiamento, mas experimenta uma mudança fundamental na estrutura de suas fontes de capital.

Do ponto de vista estrutural, esse mecanismo pode ser entendido como um caminho progressivo de abstração e aumento de liquidez: ativos reais → DROP → DAI → mercado secundário. Cada etapa de conversão é acompanhada pela padronização da forma do ativo e pelo aumento da liquidez: os títulos a receber são primeiramente encapsulados como NFTs para garantir a propriedade, depois convertidos, por meio de uma estrutura hierárquica, em tokens ERC-20 negociáveis (DROP/TIN), liberados posteriormente como stablecoin DAI através do sistema MakerDAO, e finalmente introduzidos no mercado DeFi mais amplo para circulação e reconfiguração. É justamente nesse processo que ativos de crédito tradicionalmente fechados no sistema financeiro convencional adquirem, pela primeira vez, composibilidade, permitindo serem incorporados em estruturas financeiras on-chain mais complexas.

Claro, o funcionamento desse mecanismo depende da atuação conjunta de múltiplas medidas de mitigação de risco. Por um lado, a Centrifuge atribui prioritariamente o risco aos detentores de TIN por meio de sua estrutura em camadas, fornecendo assim um amortecimento de crédito para o DROP; por outro lado, o MakerDAO impõe uma taxa de colateralização elevada ao DROP e complementa isso com um mecanismo de liquidação para controlar o risco sistêmico. Além disso, os ativos subjacentes ainda dependem da estrutura SPV, auditoria e restrições legais para garantir o retorno real, o que significa que o crédito on-chain não se desconecta do sistema legal real, mas sim forma um modelo híbrido com restrições combinadas on-chain e off-chain.

Do ponto de vista do autor, a verdadeira inovação dessa parceria não se limita à introdução de liquidez em stablecoins para RWA, mas, em um nível mais profundo, tenta construir um novo caminho de transmissão de crédito: o crédito não depende mais totalmente do balanço patrimonial dos bancos, mas é gradualmente dividido e reavaliado na cadeia por meio de estratificação de ativos, colateralização por protocolo e precificação de mercado. Uma vez madura, esse mecanismo pode não se limitar à financiamento da cadeia de suprimentos, mas se expandir para categorias mais amplas de ativos reais.

3.4 Estudo de caso: New Silver e HarborTrade

(1) Caso New Silver: Empréstimos para reforma imobiliária tokenizados como RWA New Silver é uma instituição americana de financiamento de curto prazo para imóveis, que tokeniza empréstimos para reformas residenciais como NFTs por meio da plataforma Centrifuge, com valor médio por empréstimo entre US$ 100.000 e US$ 250.000. Após os ativos entrarem no pool Tinlake, os investidores DROP podem obter rendimento estável anual de 6–9%. Dados do projeto mostram[11] que, até o final de 2024, o montante total emprestado superou US$ 50 milhões, com taxa de inadimplência extremamente baixa (históricamente entre 0–2%; caso seja necessário um valor exato, consulte a tabela de inadimplência por classe de empréstimo emitida pela instituição ou relatório de auditoria independente).

(2) Caso HarborTrade: RWA de contas a receber de comércio internacional — A HarborTrade introduz uma estrutura RWA no processo de financiamento de comércio, com ativos principais sendo contas a receber de exportadores. [12] Após a geração de certificados NFT pelo sistema Centrifuge, os fundos dos investidores DROP fluem diretamente para as empresas exportadoras por meio de uma SPV, reduzindo o ciclo de recebimento do financiamento de várias semanas para uma semana ou menos (em projetos específicos, pode ser reduzido para 1-2 semanas, exigindo comprovação de fluxo de caixa da parte do projeto).

3.5 Lógica de verificação de ativos, controle de risco e monitoramento na cadeia

A Centrifuge adota um mecanismo dual de controle de risco: monitoramento em tempo real na cadeia e validação jurídica off-chain. Os documentos básicos de cada ativo (contratos, faturas, registros de pagamento) são verificados por instituições de auditoria terceirizadas e seus hashes são registrados na cadeia. O sistema inclui um módulo Oracle que aciona automaticamente o processo de liquidação em caso de inadimplência, atraso no pagamento ou desvalorização da garantia.

3.6 Comparação de eficiência e custo com a financiamento da cadeia de suprimentos tradicional

Ao comparar o modelo tradicional de faturamento com o modelo Centrifuge, os ativos reais demonstram vantagens significativas em termos de ciclo de financiamento, transparência de informações, custo de capital e controle de inadimplência.

04 Ações pré-IPO RWA: conformidade de ativos, restrições de transferência e mecanismo de avaliação e precificação

4.1 Contexto de mercado e lógica institucional das ações pré-IPO RWA

Na análise anterior sobre RWA imobiliário, renda fixa e financiamento da cadeia de suprimentos, pode-se observar um lógica subjacente comum: transformar ativos reais originalmente de baixa liquidez em produtos financeiros com características de divisibilidade, negociação e programabilidade, por meio de um caminho que envolve a titularização do ativo, estruturação e circulação na blockchain. O RWA de ações pré-IPO segue essencialmente essa mesma lógica, mas sua complexidade e restrições institucionais são significativamente maiores; seu núcleo já não é apenas colocar o ativo na blockchain, mas sim como realizar a expressão digital regulatória e a liberação limitada de liquidez do capital privado dentro do rigoroso quadro regulatório de valores mobiliários dos Estados Unidos.

Do ponto de vista do contexto de mercado, com o surgimento de plataformas de tokenização regulamentadas como Securitize, Arca Labs e Republic, os ativos de capital privado detidos por VC/PE tradicionais começaram a adquirir uma via técnica para fragmentação e securitização por meio da blockchain, essencialmente semelhante à estruturação e divisão de direitos do mercado primário, introduzindo mecanismos semelhantes ao mercado secundário em ambientes regulamentados; no entanto, diferentemente de ativos como RealT ou Ondo, a precificação de risco, a divulgação de informações e as restrições de transferência das ações pré-IPO são mais rigorosas, tornando seu design institucional fortemente dependente do sistema de isenções da lei de valores mobiliários dos EUA. Em termos de caminhos de implementação, o mercado já vem formando progressivamente um triângulo regulatório centrado em Reg D, Reg A+ e Reg CF: o Reg D (Regra 506(c)) destina-se a investidores qualificados de alto patrimônio líquido, sendo o principal canal para financiamentos de grande valor e participação institucional, caracterizado por alta eficiência de emissão, mas limitação de liquidez (geralmente exigindo um período de bloqueio de 1 ano); o Reg A+ (Tier 2) abre parcialmente espaço para a participação de investidores do público em geral, equilibrando escala de financiamento e requisitos de divulgação regulatória, permitindo que os ativos tenham capacidade limitada de negociação em ATS (Sistema Alternativo de Negociação); já o Reg CF enfatiza participação descentralizada e controle de risco, cujo design institucional não se limita a reduzir simplesmente os obstáculos de entrada, mas sim impõe restrições dinâmicas sobre o valor anual de investimento por investidor, posicionando-o como camada de participação do usuário ou pool de direitos comunitários — uma abordagem que apresenta certa semelhança com a lógica de absorção de risco por capital subordinado em RWA de financiamento da cadeia de suprimentos. Com base em experiências de casos, os principais projetos RWA pré-IPO atuais geralmente adotam uma estrutura dual: captação superior por meio de Reg D/Reg S e participação inferior dos usuários por meio de Reg CF, equilibrando eficiência de financiamento e expansão comunitária — uma abordagem altamente consistente com a tendência de hierarquização estrutural mencionada anteriormente. Portanto, pode-se considerar que o RWA de ações pré-IPO não é simplesmente uma cópia do caminho de tokenização adotado por ativos imobiliários ou de títulos, mas sim uma correção institucional ao problema tradicional de liquidez do capital privado sob restrições regulatórias mais rigorosas. Seu valor central reside na introdução de tecnologia blockchain para aumentar a acessibilidade e a eficiência de liquidez dos ativos, sem violar os limites da lei de valores mobiliários; contudo, seus limites de desenvolvimento permanecem sempre definidos pelo quadro regulatório.

4.2 Análise de Caso de Plataformas Representativas: Securitize, Arca Labs e Republic

Do ponto de vista das abordagens práticas, três plataformas representativas — Securitize, Arca Labs e Republic — correspondem a três paradigmas típicos: impulsionadas por infraestrutura, reestruturadas por estrutura de fundo e populares por crowdfunding. Em primeiro lugar, a Securitize atua como um sistema operacional subjacente na era dos títulos digitais, integrando de forma unificada os processos de emissão, registro, conformidade e negociação (ATS), modularizando e on-chainizando fluxos de capital privado anteriormente fragmentados, permitindo que ações pré-IPO adquiram liquidez programável. Seu programa Pre-IPO Equity Token Program, em essência, ajuda empresas a liberar parte de sua liquidez antes da oferta pública, enquanto restringe rigorosamente o espectro de investidores por meio de caminhos como o Reg D, equilibrando eficiência e conformidade. Em segundo lugar, a Arca Labs reestrutura a estrutura dos ativos ao incorporar ações pré-IPO dentro de um contêiner de fundo, utilizando o mecanismo de NAV (valor patrimonial líquido) para uma expressão semelhante à de fundos públicos. O ponto-chave desse modelo não reside na liquidez de um único projeto, mas na diversificação de risco e suavização de valoração no nível da carteira — em certa medida, aproximando-se mais da lógica tradicional de gestão de ativos aplicada na blockchain. Por fim, a Republic representa outra abordagem: reduzindo a barreira de entrada por meio do quadro Reg CF, expandindo o acesso ao investimento pré-IPO de investidores de alto patrimônio para o público em geral. Ao utilizar blockchain para registro de ações e distribuição automatizada de dividendos, torna viável uma estrutura de investimento pequena, diversificada e dispersa, mas ao mesmo tempo enfrenta naturalmente restrições maiores de liquidez e pressões maiores de divulgação de informações.

Do ponto de vista do autor, esses três modelos não são competitivos, mas sim complementares, formando juntos uma estrutura de mercado em camadas para equity Pre-IPO RWA: a Securitize resolve a questão da conformidade na circulação, a Arca Labs otimiza a precificação e a detenção, enquanto a Republic explora os limites de quem pode participar. Juntos, eles apontam para uma proposição central: como, sem violar os limites da regulamentação de valores mobiliários, reestruturar suavemente a liquidez das ações tradicionais por meio de tecnologia. Essa reestruturação não eliminará totalmente a iliquidez, mas sim implementará uma liquidez controlada por meio de períodos de bloqueio, classificação de investidores e mecanismos de acesso ao mercado secundário — característica fundamental que distingue o Pre-IPO RWA de outras categorias de ativos.

4.3 Mecanismo de precificação e ciclo de posição

O maior desafio enfrentado pela avaliação de ações pré-IPO decorre de sua inerente falta de liquidez e assimetria de informação. Para responder eficazmente a esses desafios, projetos de tokenização RWA utilizam modelos dinâmicos de valor patrimonial líquido (NAV) e mecanismos de relatórios verificáveis para avaliação e mitigação de riscos. Neste campo, as principais plataformas adotam geralmente três abordagens de avaliação, para atender a diferentes demandas de mercado e cenários de valoração.

Primeiro, a valoração por marcos (Milestone Valuation) é um método comum de valoração que ajusta dinamicamente a valoração com base nas fases de crescimento da empresa, como rodadas de financiamento e crescimento de receita. Esse método é especialmente adequado para empresas em estágios iniciais de crescimento, pois reflete com precisão as mudanças contínuas em sua valoração ao longo do tempo. Em segundo lugar, o método das empresas comparáveis (Comparable Company) determina uma valoração de mercado relativamente justa para empresas pré-IPO, comparando múltiplos de valoração de empresas do mesmo setor já listadas. Esse método enfatiza a natureza orientada pelo mercado e consegue refletir de forma flexível o impacto das mudanças no ambiente de mercado. Por fim, o método de sincronização do patrimônio líquido na blockchain (On-chain NAV Oracle) garante transparência e rastreabilidade da valoração ao fazer com que instituições auditivas independentes registrem periodicamente os dados do patrimônio líquido da empresa na blockchain. Este método é adequado para atualizações de valoração ao longo de todo o ciclo de vida da empresa, permitindo refletir em tempo real as mudanças nos ativos, embora apresente custos de auditoria elevados.

Esses caminhos de valoração não operam isoladamente, mas são combinados de acordo com as características do projeto e a demanda do mercado. Por exemplo, a valoração por estágio e o método das empresas comparáveis são frequentemente utilizados em projetos nas fases iniciais e intermediárias de financiamento, oferecendo uma valoração flexível e orientada pelo mercado. Já o valor patrimonial líquido da blockchain fornece suporte à valoração transparente e confiável para ativos maduros e de baixa liquidez.

Ao combinar esses métodos de avaliação, as plataformas RWA não apenas aumentam a precisão da avaliação, mas também elevam a confiança dos investidores no projeto, impulsionando o desenvolvimento saudável do mercado. Além disso, esses modelos de avaliação fornecem aos investidores bases de avaliação de risco multidimensionais, permitindo que, em ambientes de investimento mais complexos, os investidores compreendam mais claramente a correspondência entre risco e retorno do projeto.

4.4 Mecanismo de liquidez e restrições de transferência

Na análise anterior, exploramos a estrutura central e os caminhos de conformidade de diferentes tipos de ativos, como imóveis RWA (RealT), renda fixa RWA (Ondo Finance) e financiamento da cadeia de suprimentos RWA (Centrifuge). Em contraste, os mecanismos de liquidez e restrições de transferência dos RWA de ações pré-IPO são mais complexos, limitados principalmente por períodos de bloqueio, requisitos de elegibilidade de investidores e condições de isenção regulatória. Por exemplo, a Securitize exige que, após a emissão dos tokens, seja cumprido um período de bloqueio de pelo menos 12 meses antes que a transferência possa ocorrer em uma ATS regulamentada correspondente. Esse processo reflete as rigorosas regras que os RWA de ações pré-IPO devem seguir durante o processo de liberação de liquidez.

Para aumentar a liquidez, o ponto-chave das ações pré-IPO em RWA é estabelecer um mecanismo de transferência regulamentar e eficiente. Em primeiro lugar, o sistema de registro de tokens com reconhecimento regulatório promove a circulação de ativos entre diferentes plataformas, garantindo a conformidade da circulação de ativos; em segundo lugar, a funcionalidade de verificação de identidade entre plataformas (KYC Passporting) permite verificar a identidade dos investidores em diferentes plataformas, assegurando a conformidade dos investidores; por fim, o mecanismo de roteamento regulatório na cadeia (Contrato Inteligente da Camada de Conformidade) garante ainda mais a execução automática de todos os requisitos de conformidade durante a transferência, reduzindo assim os riscos associados a operações manuais.

Combinando o mecanismo acima, a equity pré-IPO RWA segue geralmente o seguinte caminho da emissão privada à circulação regulamentada:

(1) Durante o período de bloqueio, os tokens não são transferíveis; os investidores devem passar pela verificação KYC, mas não podem negociar em nenhum mercado, com liquidez totalmente congelada.

(2) Após o período de bloqueio, os tokens poderão ser negociados em mercados ATS regulamentados, como Securitize Markets e tZERO, ainda exigindo revisão de KYC e AML para garantir a conformidade dos compradores. No entanto, devido à baixa profundidade de mercado e ao grupo restrito de compradores, a liquidez ainda é afetada.

(3) Na fase de conversão pública, após atender aos requisitos de divulgação do caminho da SEC e à aprovação do Reg A+, os tokens poderão ser convertidos em ativos de mercado público e abertos a um público mais amplo de investidores; no entanto, esse processo frequentemente sofre atrasos na liberação de liquidez devido a atrasos na aprovação.

Por meio dessas medidas de conformidade em camadas, os ativos de ações pré-IPO RWA conseguem liberar liquidez progressivamente, garantindo ao mesmo tempo a conformidade. No entanto, esse processo também destaca a complexidade e a ciclicidade da liberação de liquidez de ativos dentro do quadro regulatório.

Por meio do design desse mecanismo de liquidez e restrições de transferência, o desenvolvimento do mercado de ativos de equity pré-IPO RWA aumentará gradualmente a liquidez dos ativos, impulsionando seu processo de comercialização, enquanto atende aos requisitos regulatórios.

4.5 Análise de retorno de investimento e ciclo de posição

No equity RWA pré-IPO, o ciclo de investimento geralmente varia entre 3 e 7 anos. Com base nos dados históricos das plataformas Securitize e Republic [14], o retorno interno (IRR) dos investidores varia entre 12% e 25%, embora apresente uma ampla faixa de volatilidade. Com o surgimento de produtos estruturados on-chain, o design de estratificação de rendimentos começou a ser amplamente adotado:

(1) Camada Senior (token prioritário): Os tokens desta camada geralmente oferecem dividendos estáveis, sendo adequados para investidores institucionais com baixa tolerância a risco, com um ciclo de detenção típico de 2 a 3 anos [15] e um rendimento anualizado entre 8% e 12%.

(2) Camada Mezzanine (token mezzanine): assume risco moderado, adequada para investidores com tolerância ao risco média, com rendimento anualizado de 15% a 20%[16], com período de detenção geralmente de 3 a 5 anos.

(3) Camada Equity (token de ações): Os tokens desta camada apresentam risco de investimento elevado, destinando-se principalmente a investidores de risco com alta tolerância ao risco, com rendimento anualizado podendo superar 25%[17], com ciclo típico de detenção de 5 a 7 anos.

Este design hierárquico não apenas atrai investidores institucionais com diferentes perfis de risco, mas também oferece uma estrutura de produto mais flexível para o mercado secundário tokenizado, atendendo melhor às diversas necessidades do mercado.

Este design estruturado não apenas otimiza a correspondência entre risco e retorno para diferentes tipos de investidores, mas também aumenta efetivamente a liquidez dos ativos, abrindo caminho para o desenvolvimento diversificado dos mercados de capital.

05 Conclusão

A partir do estudo dos primeiros casos de RWA nos EUA, o RWA, enquanto categoria de ativos on-chain, está continuamente rompendo as fronteiras entre a finança tradicional e a blockchain, demonstrando um potencial inovador profundo em múltiplos setores. O RWA imobiliário (RealT) implementa a gestão fracionada de ativos imobiliários tradicionais por meio de estrutura SPV e tokenização, reduzindo significativamente a barreira de entrada e garantindo a legalidade do mercado por meio de um quadro regulatório. Ondo Finance utiliza títulos do governo dos EUA como ativo subjacente, tokenizando produtos de renda fixa por meio de contratos inteligentes e arquitetura SPV, permitindo que investidores participem do mercado de renda fixa com baixo risco e alta liquidez. Já o Centrifuge transforma o sistema de crédito tradicional, dependente de bancos, em uma estrutura descentralizada baseada em blockchain por meio de projetos RWA de financiamento da cadeia de suprimentos, aumentando a eficiência de financiamento e reduzindo custos.

No entanto, embora esses projetos tenham fornecido experiências valiosas e caminhos inovadores para o desenvolvimento do mercado RWA, eles também enfrentam diversos desafios. Por exemplo, os altos custos de divulgação regulatória, questões de conformidade de custódia transfronteiriça e riscos de ancoragem de stablecoins são gargalos críticos para o desenvolvimento contínuo do RWA. Especialmente em termos regulatórios, embora todas as plataformas tenham sido projetadas por meio de caminhos de conformidade, os requisitos rigorosos do quadro legal de valores mobiliários dos EUA ainda limitam a liberação de liquidez de alguns produtos. Por exemplo, os mecanismos de liquidez e restrições de transferência de ativos RWA de ações pré-IPO precisam encontrar um equilíbrio entre conformidade e demanda de mercado, especialmente sob restrições de período de bloqueio e mercados secundários, onde a liquidez dificilmente pode ser totalmente liberalizada.

Embora o quadro técnico e o design regulatório de RWA tenham avançado certamente nos Estados Unidos, em comparação com os mercados da China e de Hong Kong, ambos os centros financeiros internacionais possuem vantagens distintas. A flexibilidade da China em tecnologia financeira e regulamentação inovadora permite explorar caminhos de RWA mais adequados ao mercado local, fortalecendo a integração entre blockchain e finanças tradicionais. Hong Kong, como centro financeiro internacional, pode aproveitar seu mercado financeiro maduro e sua estrutura de investidores globalizada para impulsionar a circulação regulamentada transfronteiriça de RWA, servindo como ponte crucial para a expansão do mercado global de RWA. Em particular, em termos de liquidez transfronteiriça de RWA e acesso de investidores internacionais, Hong Kong tem potencial para se tornar um importante campo de experimentação e motor de desenvolvimento para esta nova classe de ativos.

Em geral, embora os Estados Unidos já tenham alcançado uma posição de liderança no desenvolvimento de RWA, seu crescimento em escala no futuro ainda enfrenta grandes desafios em termos de conformidade e liquidez. A abertura e a inovação dos mercados da China e de Hong Kong podem oferecer novas oportunidades e perspectivas para a expansão adicional do mercado global de RWA.

06 Fonte de referência

[1] Coindesk: Ondo Finance lança token de tesouraria de US$ 693 milhões no XRP Ledger em meio à tendência crescente de RWA

[2] Ondo.finance: Apresentando o Ondo Nexus – Fornecendo liquidez instantânea para títulos tokenizados de terceiros, utilizando ativos da BlackRock, Franklin Templeton, Wellington Management e WisdomTree

[3] Plume.org: Plume Network integra a Ondo Finance para ampliar o ecossistema RWAfi com títulos dos EUA tokenizados

[4] outliermedia.org: O esquema imobiliário que está devorando Detroit, um token digital de cada vez

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Whitepaper da RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor cancela o REIT tokenizado do dormitório universitário 'The Hub at Columbia'

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Comissão de Valores Mobiliários dos Estados Unidos: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Estado do Mercado Pré-IPO -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending