A dívida pública dos EUA ultrapassou o tamanho da economia dos EUA com base em um cálculo do Committee for a Responsible Federal Budget, fornecendo ao caso do bitcoin como moeda rígida um parâmetro fiscal concreto enquanto investidores avaliam ativos escassos contra o caminho da dívida de Washington.

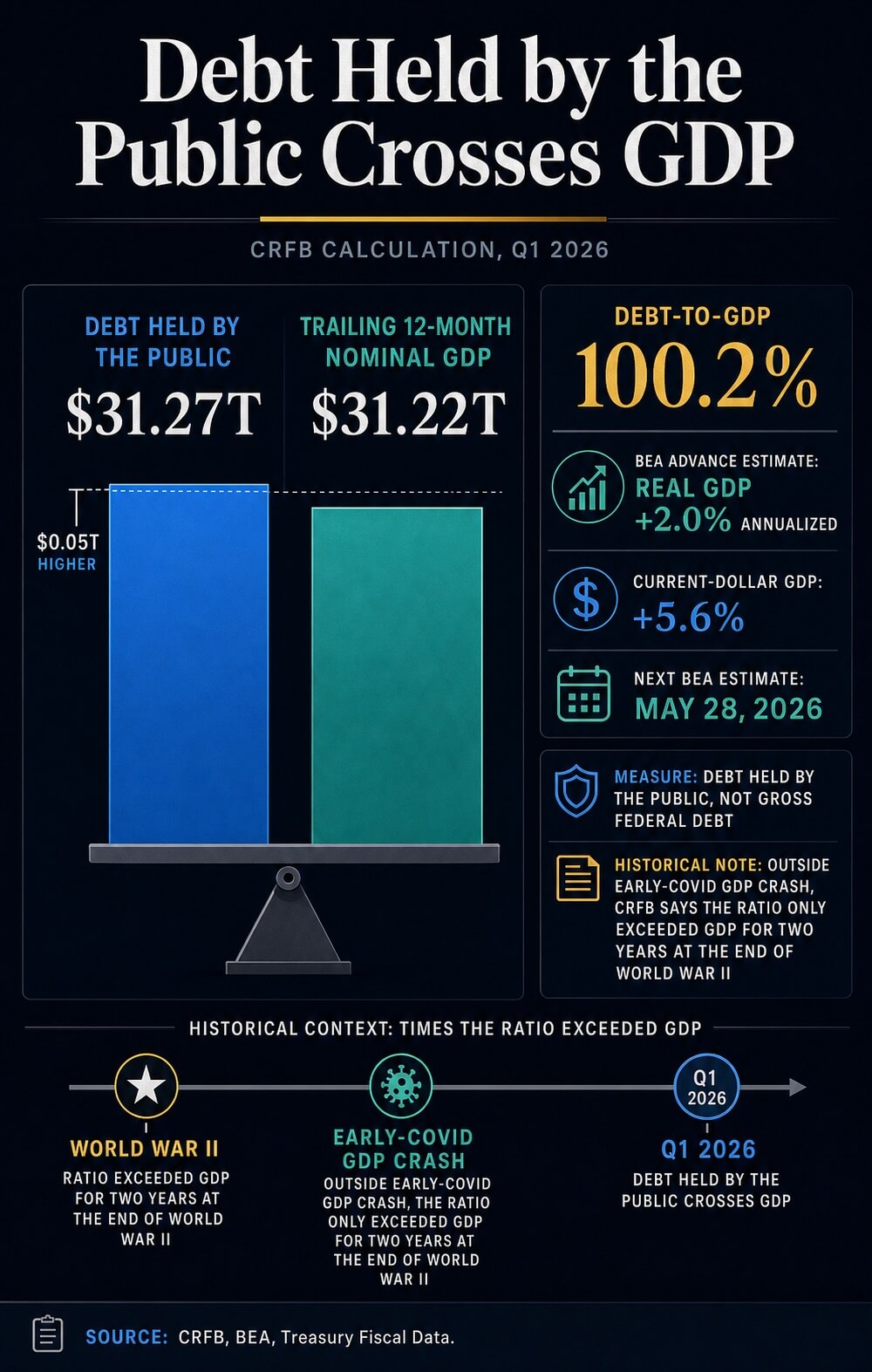

O CRFB afirmou que a dívida detida pelo público atingiu US$ 31,27 trilhões no final do primeiro trimestre de 2026, em comparação com US$ 31,22 trilhões do PIB nominal dos últimos 12 meses. Isso coloca a relação em 100,2%, usando a estimativa preliminar do Bureau of Economic Analysis para a produção do primeiro trimestre.

Para o bitcoin, o limite transforma um argumento abstrato de escassez em uma questão macroeconômica atual: se um ativo de oferta fixa e não soberano se torna mais atrativo quando a confiança nos balanços soberanos se enfraquece. A dívida é a entrada narrativa. Liquidez, taxas, demanda por ETFs e apetite por risco são o mecanismo de transmissão.

A movimentação acima de 100% do PIB fortalece o argumento que os investidores podem apresentar para o bitcoin como seguro monetário escasso. Ainda permanece em aberto se esses investidores aumentarão sua exposição enquanto os rendimentos dos títulos do Tesouro, as condições de reservas e a volatilidade continuarem definindo o preço do risco.

O que muda no limite de dívida

O cálculo da CRFB utiliza a dívida detida pelo público, a dívida federal devida a investidores externos e outros detentores não governamentais. Essa medida possui um significado de mercado diferente do total da dívida pública em circulação, que também inclui detenções intragovernamentais.

Essa distinção é essencial porque a comparação com o bitcoin só funciona se a métrica fiscal for clara. Os dados do Tesouro Debt to the Penny, incluindo seu registro da API de 31 de março, separam a dívida detida pelo público das participações intragovernamentais e da dívida pública total em circulação.

O vínculo está baseado na medida da dívida pública, e não nos valores maiores frequentemente utilizados no debate político.

O CRFB também contextualizou o limite historicamente. Fora o breve colapso do PIB no início da COVID, ele afirmou que a dívida só superou o PIB por dois anos no final da Segunda Guerra Mundial.

Um índice de endividamento próximo aos níveis de guerra altera a linguagem que os investidores usam em torno da credibilidade fiscal, mesmo quando o mercado de títulos do Tesouro dos EUA permanece como o centro da garantia global.

O lado do PIB da razão também precisa de cuidado. A liberação do primeiro trimestre do BEA foi uma estimativa preliminar.

Mostrou o PIB real aumentando a uma taxa anualizada de 2,0% e o PIB em dólares correntes aumentando 5,6%, mas a próxima estimativa está programada para 28 de maio. Isso significa que a exata proporção pode mudar.

O sinal fiscal ainda é suficientemente claro para o debate de mercado, enquanto o denominador exato permanece provisório.

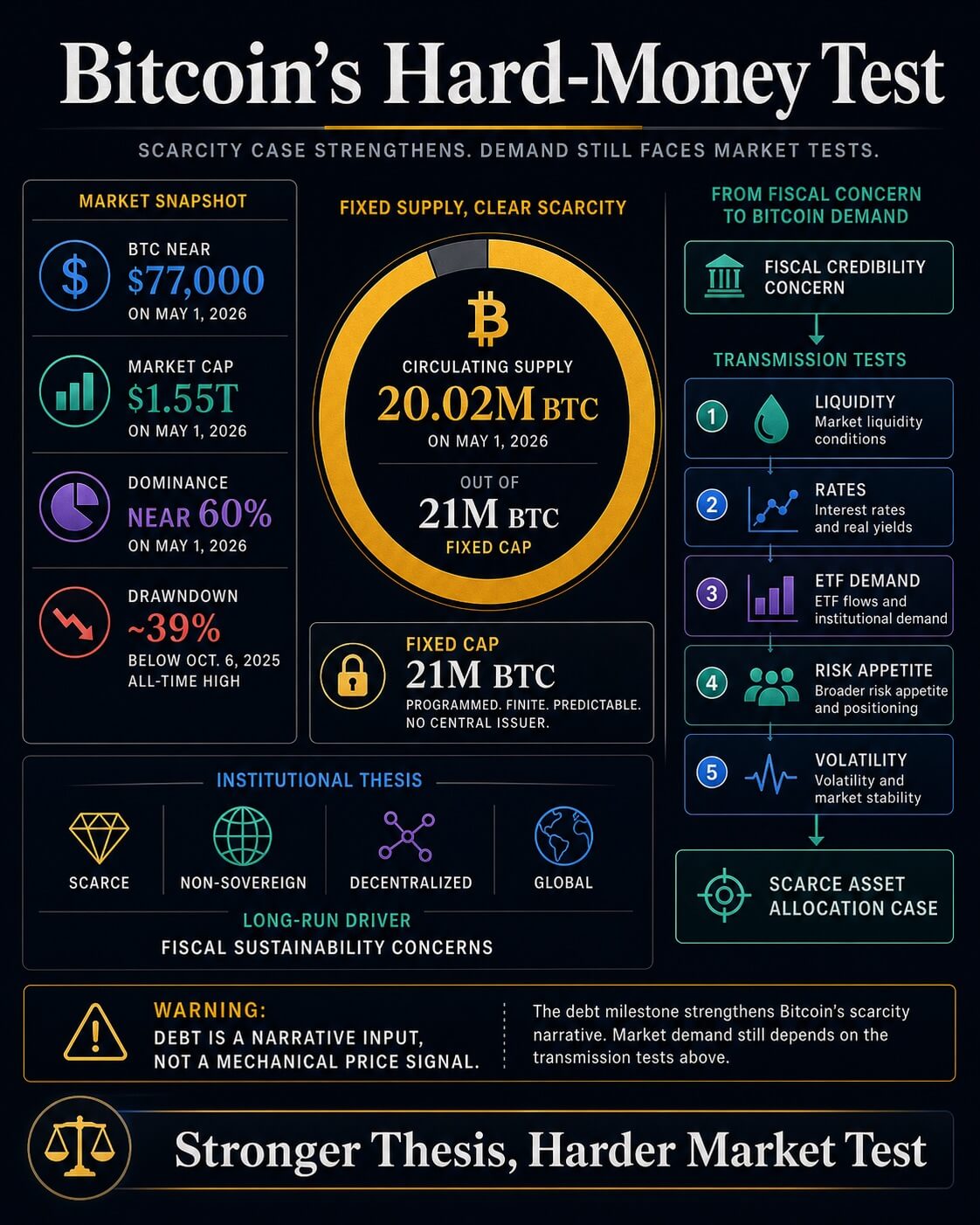

O bitcoin entra nesta discussão porque seu cronograma de oferta oferece um contraste com a expansão fiscal. A página de mercado do bitcoin do Bitcoin market page da CryptoSlate mostrou cerca de 20,02 milhões de BTC em circulação em 1º de maio de 2026, contra uma oferta máxima de 21 milhões.

Essa cota fixa é o contraste monetário central com um sistema fiscal que pode emitir mais dívida.

A BlackRock apresentou a versão institucional desse argumento. Em seu Bitcoin diversifier paper, a gestora de ativos descreveu o bitcoin como escasso, não soberano, descentralizado e global.

Também disse que a adoção de longo prazo poderia ser moldada por preocupações com a estabilidade monetária, a estabilidade geopolítica, a sustentabilidade fiscal dos EUA e a estabilidade política dos EUA.

Essa linguagem fiscal coloca o marcador de dívida do CRFB dentro do caso de investimento em bitcoin. Os alocadores agora têm um ponto de referência atual dos EUA para uma tese que de outra forma poderia parecer abstrata.

O argumento é simples: se a dívida soberana continuar crescendo mais rápido que a economia, um ativo de liquidação credivelmente escasso atrai mais atenção no debate sobre hedge monetário.

O painel de mercado mais amplo da CryptoSlate e a página do Bitcoin mostram o BTC próximo a US$ 77.000 em 1º de maio, com uma capitalização de mercado de cerca de US$ 1,55 trilhão, dominância próxima a 60% e preço aproximadamente 39% abaixo do recorde histórico de 6 de outubro de 2025.

Um ativo escasso ainda pode operar como um ativo de risco quando a liquidez se aperta.

A liquidez ainda decide a transmissão

A cobertura recente da CryptoSlate mostra por que o marco da dívida precisa ser separado do comportamento de preço de curto prazo. Uma análise de dívida e liquidez argumentou que o crescimento da dívida dos EUA, a emissão de títulos do Tesouro, os saldos de reservas e as condições de crédito bancário podem restringir a infraestrutura que move liquidez para ativos de risco, mesmo quando a moeda ampla está em expansão.

Essa visão é importante para o bitcoin, pois o ativo se situa na interseção de dois negócios diferentes. A longo prazo, pode ser comprado como seguro monetário contra riscos fiscais e cambiais.

No médio prazo, ele ainda responde ao custo de capital, à alavancagem, aos fluxos de ETF e ao nível dos rendimentos disponíveis nos títulos do Tesouro.

Um artigo separado da CryptoSlate sobre Treasury yields and Bitcoin liquidity fez o mesmo ponto por meio do canal das taxas. Taxas mais altas no longo prazo aumentam o patamar para ativos sem cupom ou dividendo.

O bitcoin pode ter uma narrativa monetária mais forte, mesmo enfrentando uma comparação mais difícil em relação à renda dos títulos do Tesouro.

O resultado é um mercado de duas camadas. A quebra da dívida/PIB melhora a configuração macro para o bitcoin.

O ambiente de financiamento determina se esse cenário se torna demanda real. Investidores que usam o marco como sinal de preço precisam de evidências provenientes dos fluxos, rendimentos, reservas e volatilidade antes de o caso de alocação se tornar mais do que uma atualização narrativa.

| Camada de evidência | O que ele suporta | O que permanece aberto |

|---|---|---|

| Indicador dívida/PIB da CRFB | A dívida pública ultrapassou o PIB segundo o cálculo do CRFB, revivendo uma comparação da era da Segunda Guerra Mundial. | A proporção exata pode variar conforme as estimativas do PIB são revisadas. |

| CBO baseline | A dívida detida pelo público está projetada para aumentar de 101% do PIB em 2026 para 120% em 2036. | Crescimento mais rápido do PIB nominal ou mudanças na política podem alterar o caminho. |

| Tese do Bitcoin da BlackRock | As preocupações com a sustentabilidade fiscal se encaixam no caso institucional de um ativo escasso e não soberano. | A lógica de adoção e o comportamento de preço a curto prazo permanecem como testes separados. |

| Contexto de mercado do CryptoSlate | BTC ainda negocia com liquidez, rendimentos, demanda por ETFs e volatilidade em mente. | Uma marca de dívida sozinha deixa a confirmação de fluxo não resolvida. |

Duas trajetórias para a tese

A perspectiva do Escritório de Orçamento do Congresso em fevereiro mantém a pressão fiscal em foco. Ela projeta que a dívida detida pelo público aumentará de 101% do PIB em 2026 para 120% em 2036, acima do pico de 106% registrado em 1946.

Também projeta déficits mais amplos, com o aumento dos custos líquidos de juros impulsionando grande parte do aumento.

Esse caminho fornece ao argumento do bitcoin como dinheiro rígido um cenário macroeconômico duradouro. Se os déficits permanecerem elevados, os custos de juros aumentarem e os investidores se tornarem mais sensíveis à oferta de títulos do Tesouro, a demanda por ativos fora da emissão soberana pode crescer.

Nesse cenário, a meta da dívida torna-se um símbolo da restrição que o bitcoin foi projetado para ficar fora.

O trabalho próprio de incerteza do CBO adiciona a contenção necessária. Em um acompanhamento em fevereiro sobre como os resultados poderiam diferir de sua base, CBO disse que os resultados econômicos e orçamentários poderiam ficar acima ou abaixo de sua estimativa central, incluindo sob cenários com crescimento mais rápido do PIB nominal.

A trajetória fiscal é séria, mas ainda é uma previsão de caminho, e não um destino definido.

A cobertura anterior da CryptoSlate tem estado a construir-se em direção ao mesmo teste sob outros ângulos. Uma análise de fevereiro do percurso de dívida de uma década enquadrou a questão através do premium de período, da vulnerabilidade do dólar e do papel do bitcoin como ativo duro.

Um artigo de novembro mediu a dívida dos EUA em termos de BTC, mostrando quão rapidamente a expansão fiscal pode sobrecarregar o cronograma de emissão do Bitcoin. O novo indicador do CRFB altera o momento: a relação já cruzou o limiar agora.

Isso deixa o bitcoin com dois resultados prováveis. Na versão construtiva, a inflação diminui, as condições de reserva melhoram, a oferta do Tesouro torna-se mais fácil de absorver e o marco da dívida fortalece o caso para uma alocação modesta em ativos monetários escassos.

Na versão restrita, a emissão permanece elevada, os rendimentos continuam altos e o bitcoin mantém-se como um ativo de liquidez de alta beta, apesar da narrativa de longo prazo mais forte.

A dívida pública dos EUA ultrapassando o PIB dá à tese da escassez do bitcoin uma ancoragem macro mais nítida.

Ele sustenta o argumento de que alguns investidores continuarão buscando ativos monetários não soberanos à medida que as razões fiscais piorarem. Ele deixa para frente a prova mais difícil do mercado: se a liquidez, as taxas e os fluxos se alinharão o suficiente para que essa tese se torne demanda duradoura e não apenas mais um slogan macroeconômico.

A postagem A dívida de US$ 31,27 trilhões dos Estados Unidos agora supera o PIB – reforça silenciosamente o caso para o bitcoin apareceu primeiro em CryptoSlate.