A tentativa do investidor em criptomoedas Roger Metz de bloquear a intimação do Serviço de Receita Interna (IRS) por seus registros financeiros encontrou um muro.

O fisco havia solicitado uma auditoria da declaração de imposto federal de Metz de 2022, mas a situação se intensificou rapidamente.

Embora o usuário inicialmente tenha identificado a omissão da Coinbase e apresentado uma declaração de imposto corrigida para um valor adicional de US$ 14.700 para o período de 2022, a agência solicitou toda a atividade de Metz na plataforma desde seu lançamento.

O órgão de fiscalização solicitou dados adicionais, incluindo informações da conta, endereços físicos, comunicações com a Coinbase e registros detalhados de atividade da plataforma.

Em resposta, Metz apresentou uma petição no Distrito Norte da Califórnia no ano passado, buscando impedir a intimação da IRS. Por meio de seus advogados, ele argumentou que o pedido da IRS era “excessivo e irrelevante”, pois solicitava anos de dados pessoais não relacionados à auditoria fiscal de 2022.

Para ele, a tentativa do IRS de acessar suas comunicações privadas e registros de conta foi uma violação de privacidade. Ele acrescentou que o fisco agiu de “má-fé”, pois não entrou em contato com ele mesmo após apresentar a declaração de imposto federal corrigida de 2022.

Fundamentos do tribunal para a dismissão

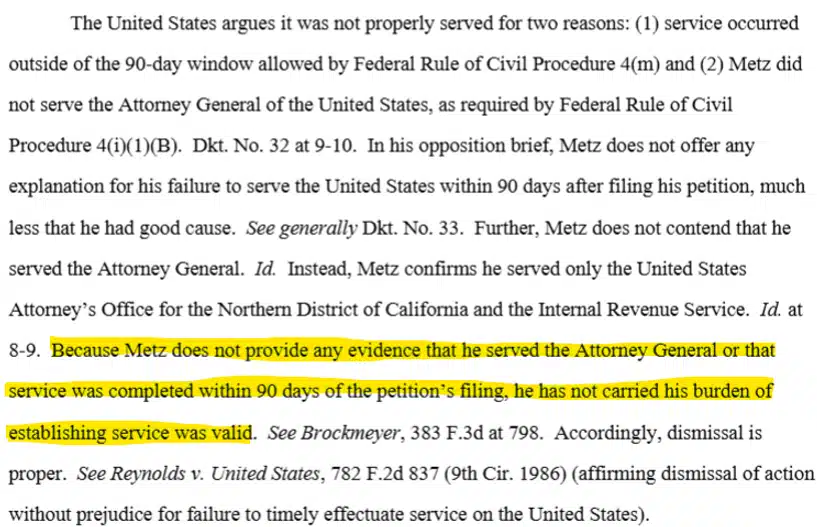

No entanto, o tribunal não decidiu sobre seus argumentos ou preocupações de privacidade, mas sobre diretrizes processuais.

Em 18 de março, a juíza federal dos EUA Araceli Martínez-Olguín decidiu contra Roger Metz, afirmando que ele não notificou as entidades governamentais relevantes sobre a petição com antecedência.

Under U.S. procedural guidelines, defendants must be notified of lawsuits to ensure they have time to respond.

No caso de Metz, além da IRS, o procurador dos EUA do distrito local e o procurador-geral em Washington deveriam ter sido notificados dentro de 90 dias após a apresentação da petição.

Isso deixa um pouco de espaço para especular se o tribunal teria tratado a intimação da IRS como uma violação de privacidade.

Mesmo assim, o regime atual de relatório de impostos sobre criptomoedas da IRS permanece muito rigoroso.

Atualmente, a IRS exige que exchanges de cripto relatem as vendas brutas de cripto e a base de custo (preço de compra) de cada ativo adquirido no Formulário 1099-DA. Uma discrepância entre esses dados (1099-DA) e os valores relatados pelo usuário provavelmente acionará maior fiscalização por parte do órgão tributário.

Para o período tributário de 2025-2026, no entanto, a IRS relaxou um pouco as regras, permitindo que os detentores de criptomoedas identifiquem e relatem automaticamente as vendas de seus ativos para fins fiscais.

Resumo Final

- Um juiz dos EUA rejeitou o pedido de Roger Metz para bloquear a intimação do IRS em relação aos seus dados financeiros históricos por motivos processuais.

- O regime de declaração de impostos sobre criptomoedas da IRS permanece rigoroso, mas relaxou algumas das regras para o período de 2026.