Autor: a16z New Media

Compilado: Shenchao TechFlow

Deep潮导读: O mais recente relatório semanal de gráficos da a16z desmonta, com grandes quantidades de dados, um argumento central: a dominância do setor de tecnologia sobre a economia global continua a acelerar. As dez empresas de maior valor de mercado no mundo já superam a soma do PIB dos G7 (excluindo os EUA), e a IA pode reestruturar novamente as formas organizacionais, assim como os trens redefiniram o sistema empresarial moderno. Além disso, as stablecoins estão passando de ferramentas de transferência para cenários de pagamento reais, e a confiança dos jovens americanos na mídia tradicional caiu a níveis históricos.

O software devorou o mundo

Claro que temos uma posição favorável, mas a importância da tecnologia para a economia global realmente não pode ser superestimada.

Você pode até dizer que o software realmente comeu o mundo:

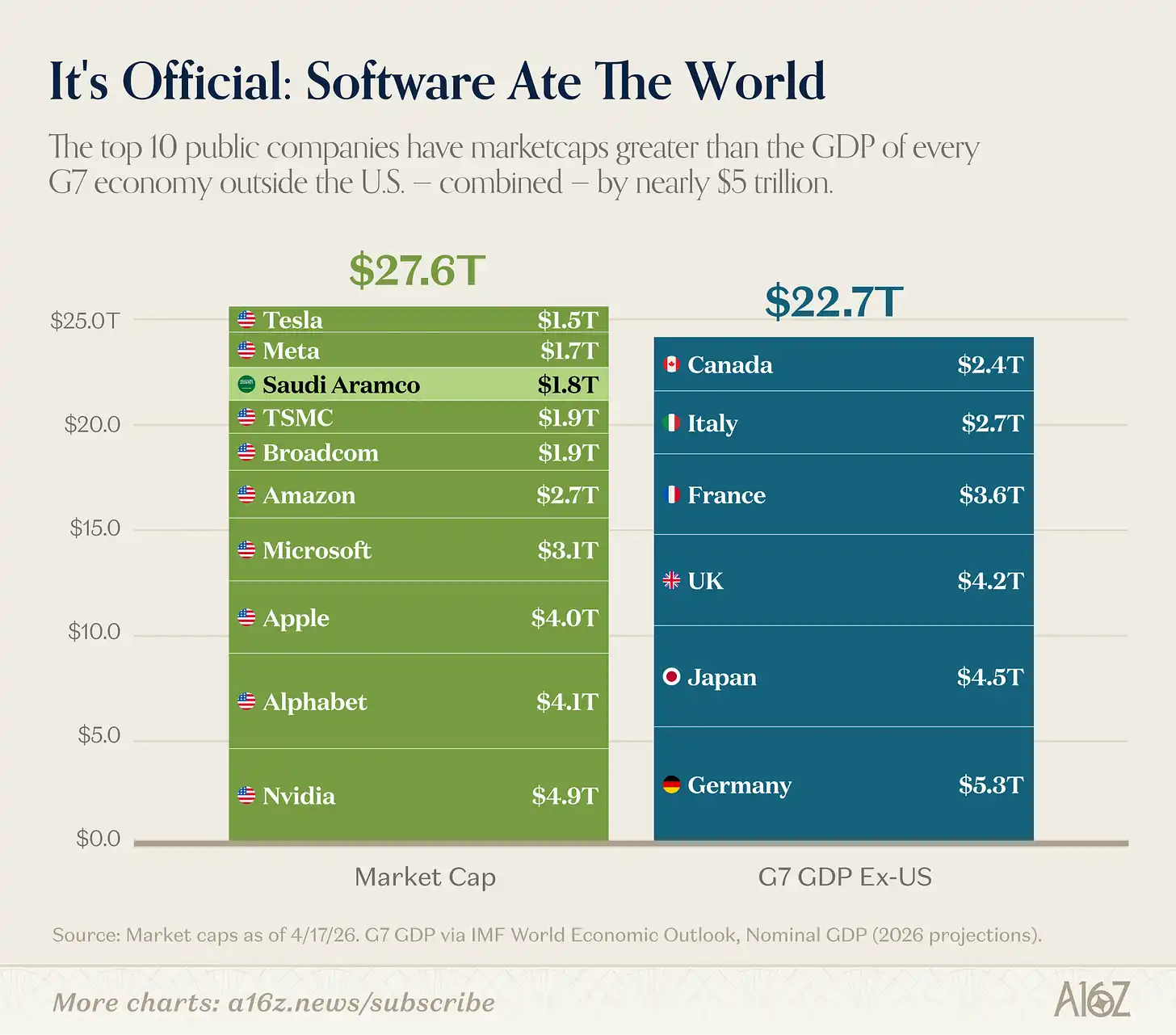

Legenda: As dez maiores empresas do mundo por capitalização de mercado vs. o PIB dos países do G7 (excluindo os EUA)

A soma das dez maiores empresas por capitalização de mercado no mundo é maior que a soma do PIB de todos os países do G7, exceto os Estados Unidos. Mesmo excluindo a Aramco, que ninguém consideraria uma "empresa de tecnologia", a conclusão permanece a mesma. (Mas a Aramco foi realmente fundada em São Francisco!)[^1]

Para ser justo, os dez primeiros são mais como “tecnologia + semicondutores (mais Tesla e Apple, que não se encaixam bem em nenhuma categoria)” do que empresas de software puro. Mas a conclusão permanece: tecnologia não é apenas um grande negócio, é o maior negócio.

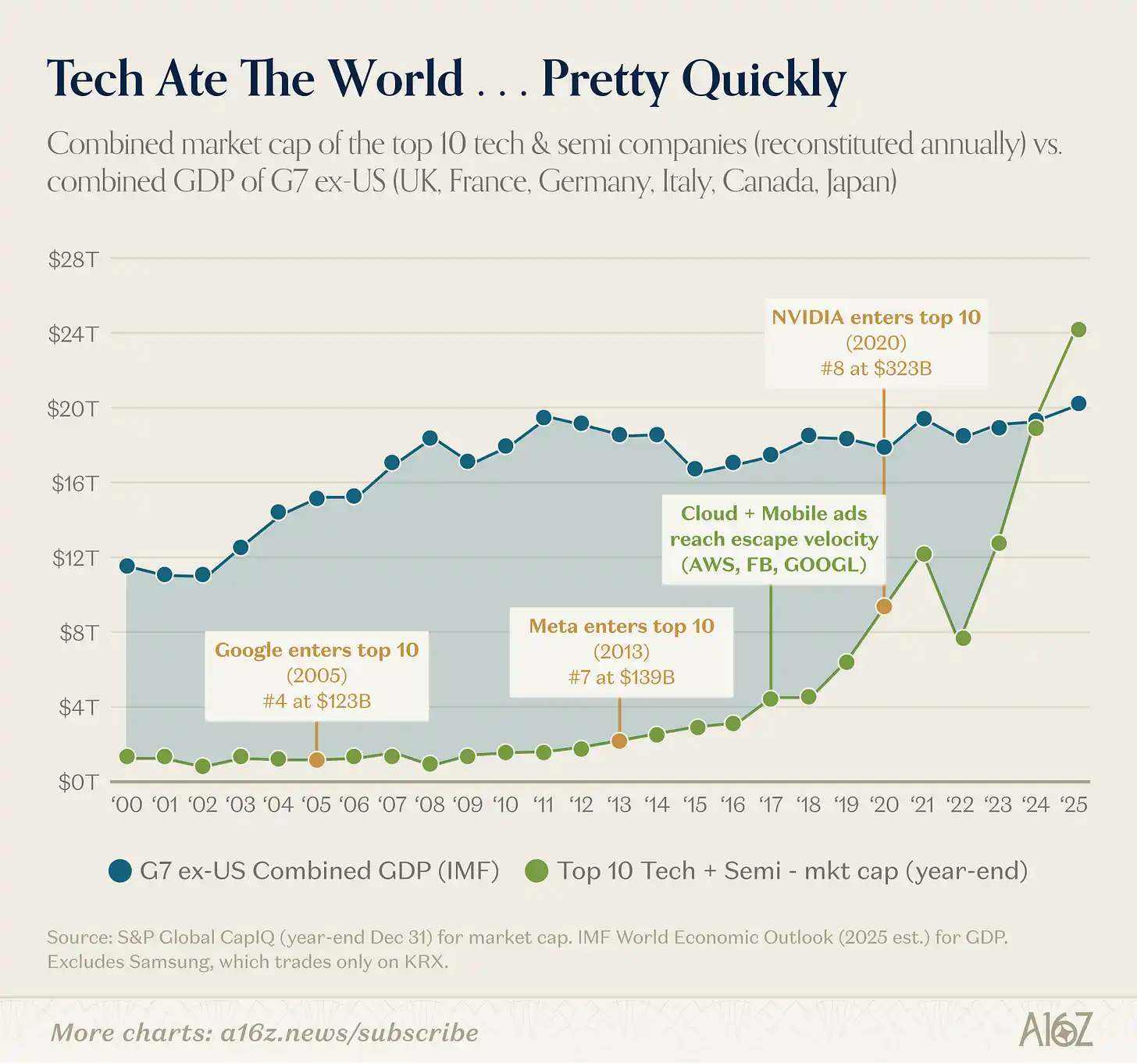

E a tomada de controle da tecnologia no mundo ocorreu rapidamente:

Legenda: Valor de mercado das dez maiores empresas de tecnologia vs PIB do G7 (excluindo os EUA), série temporal

O valor de mercado das dez maiores empresas de tecnologia já foi apenas uma fração do PIB dos G7 (excluindo os Estados Unidos), até que a nuvem realmente decolou entre 2016 e 2017. Desde então, em menos de dez anos, o valor de mercado combinado dessas empresas superou o PIB de todo o mundo, exceto a China.

O surgimento da tecnologia não se limita apenas a trocar um grupo de vencedores por outro.

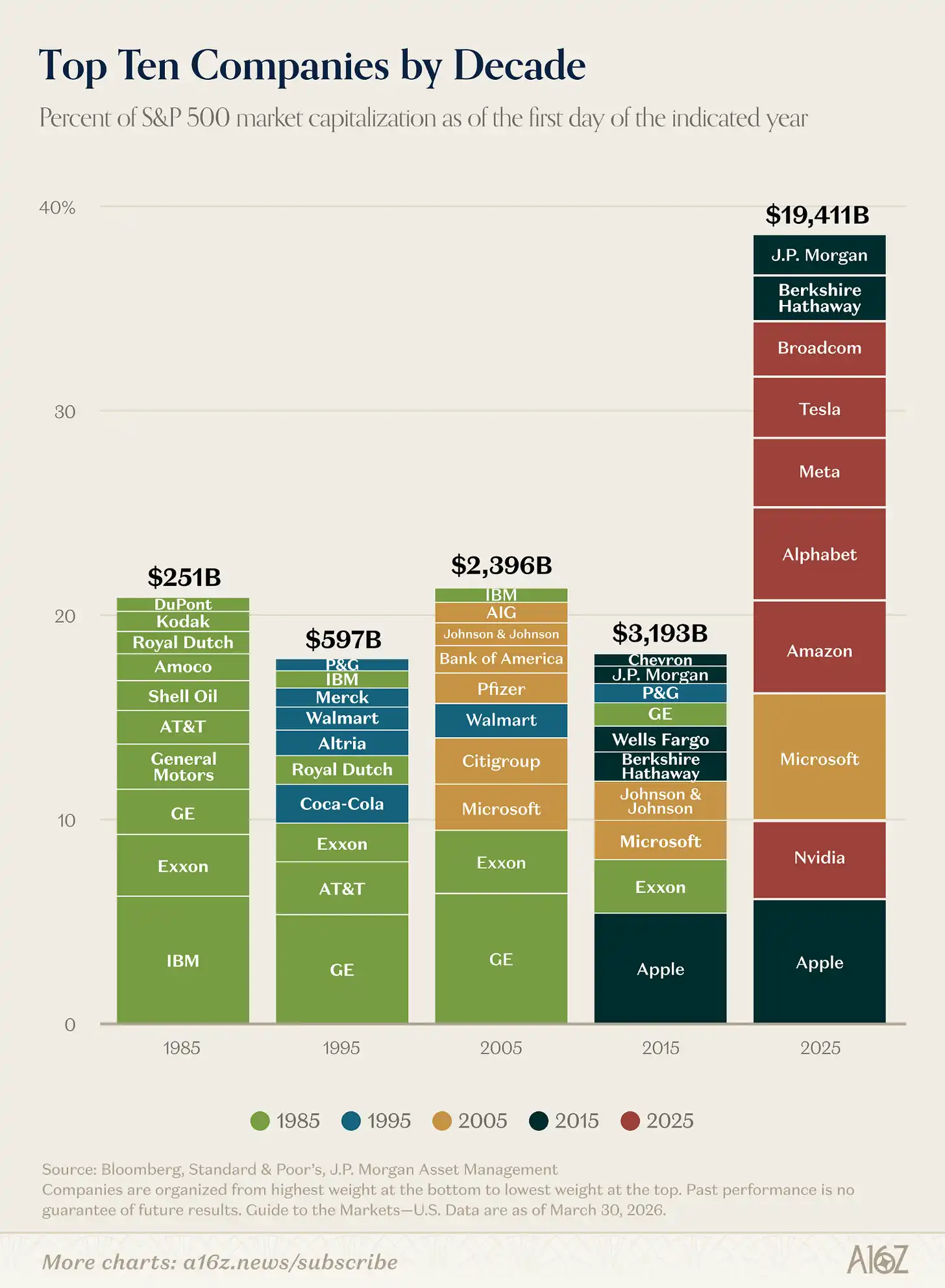

As maiores empresas são muito maiores do que há 10 anos:

Legenda: Mudanças no tamanho e na participação de mercado das dez maiores empresas do S&P 500

A capitalização de mercado combinada das 10 maiores empresas do S&P 500 é cerca de 6 vezes maior que em 2015, e sua participação no valor total do índice dobrou.

Houve realmente uma "troca de sangue". A composição dos dez principais sofreu uma mudança drástica em comparação com as décadas anteriores. Em 2025, apenas três são continuação da década anterior, e apenas uma (Microsoft, uma empresa de tecnologia) permaneceu da década anterior.

Se você fosse um investidor em 2015 e quisesse usar as maiores empresas do índice da época para modelar as ações de tecnologia, subestimaria o potencial de alta em cerca de 6 vezes. A tecnologia fundamentalmente «quebrou o modelo», redefinindo o teto do tamanho que as empresas podem alcançar.

E esse teto parece ainda estar subindo.

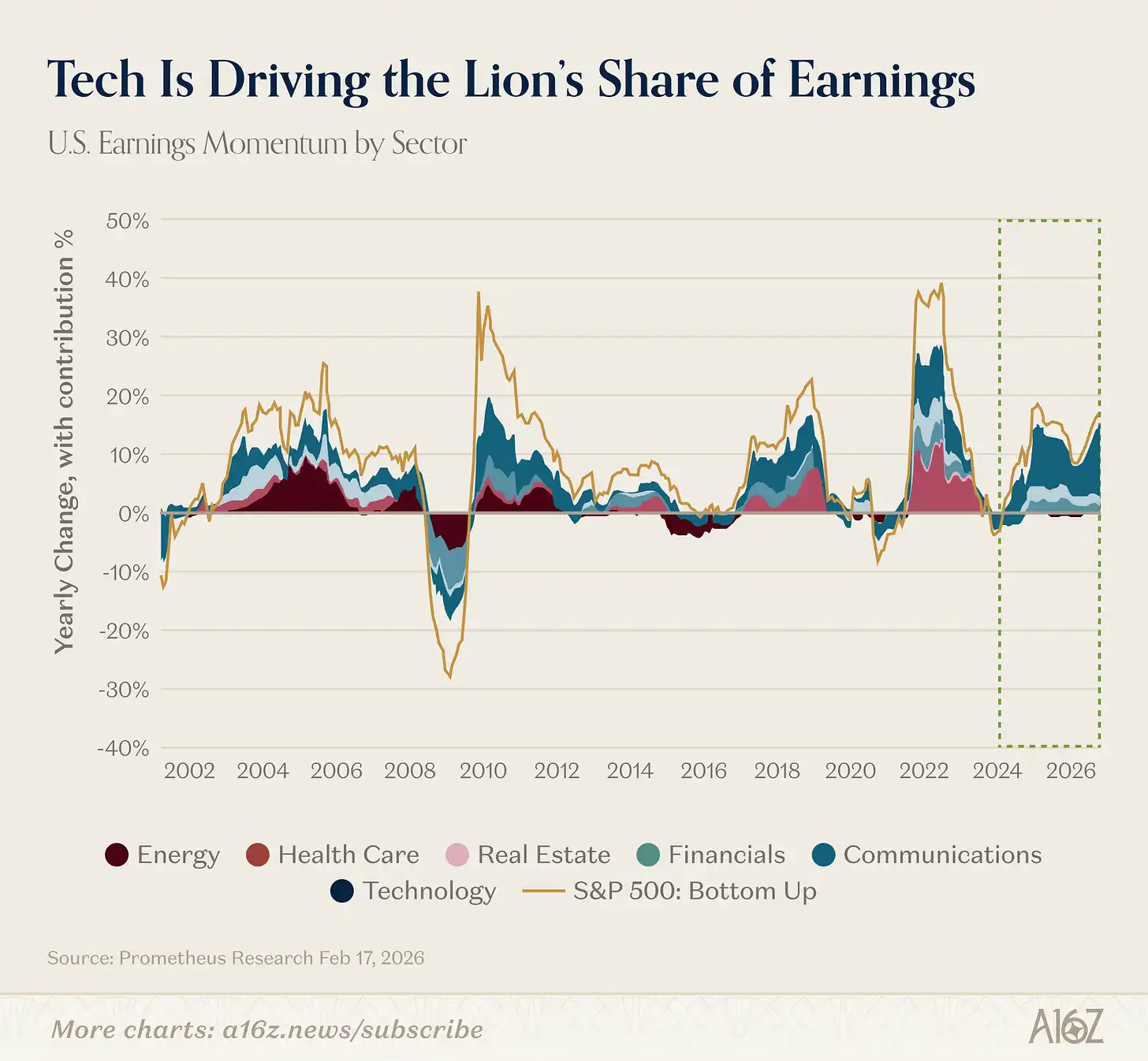

Na verdade, o papel central da tecnologia na história do crescimento global foi recentemente reforçado. Na semana passada, mostramos que a taxa de crescimento das expectativas de lucro do setor de tecnologia é cerca de duas vezes a do restante do mercado. Olhando para trás por um período mais longo, você perceberá que a tecnologia está contribuindo com uma proporção histórica do crescimento total dos lucros do mercado:

Legenda: Participação percentual de cada setor no crescimento geral dos lucros do mercado

Desde 2023, a tecnologia contribuiu com mais de 60% do crescimento dos lucros de todo o mercado.

Exceto pelo breve destaque do setor de energia no início do século XXI, nenhum outro setor desempenhou um papel tão central e duradouro no crescimento de lucros.

Hoje em dia, pode-se dizer que a tecnologia não é um ciclo; ela é o próprio ciclo.

Railway GPT

Nós acabamos de dizer que a tecnologia é um evento sem precedentes, mas essa afirmação na verdade não é precisa.

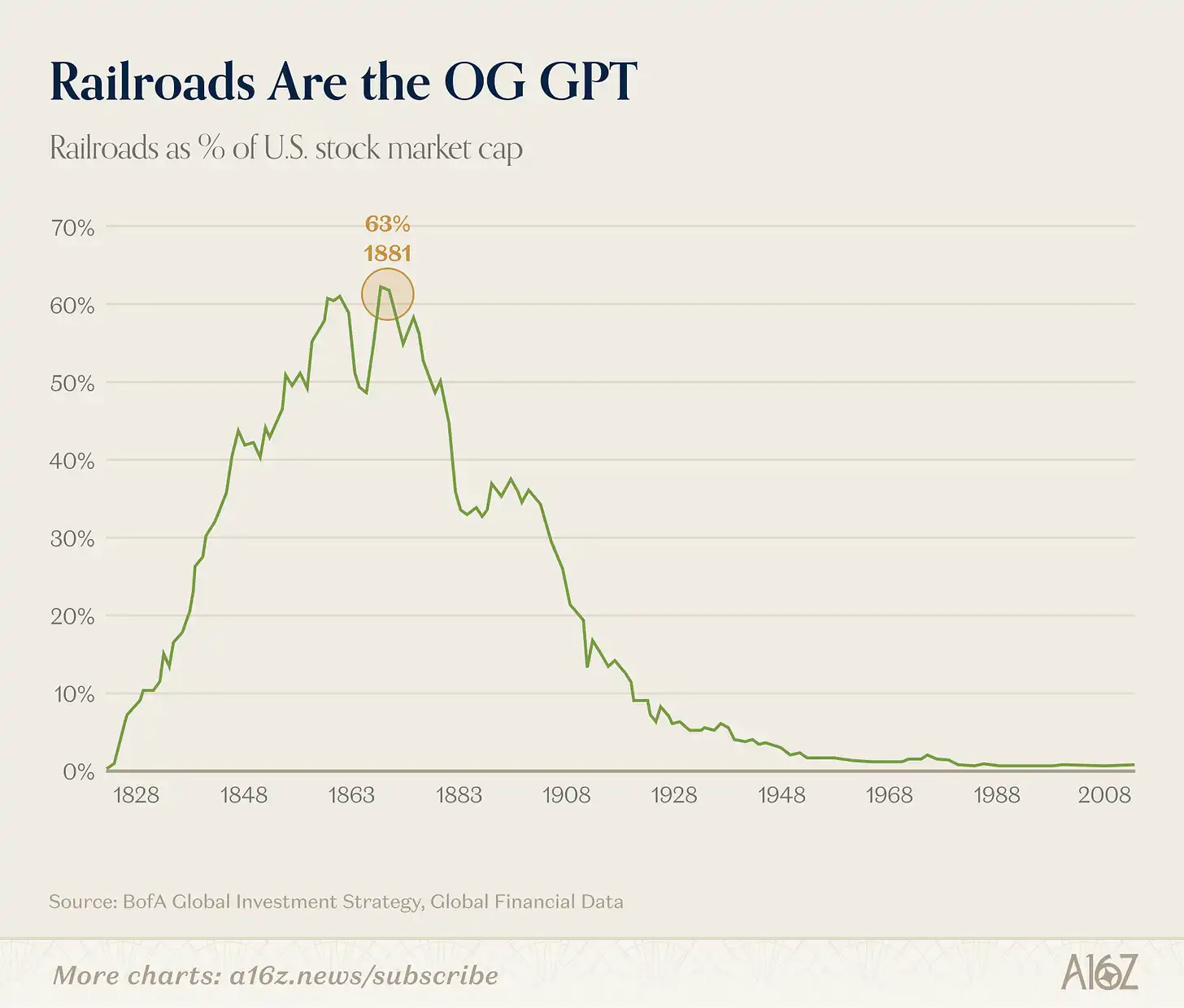

Na era industrial, nenhum setor foi mais dominante do que os ferrovias:

Legenda: Participação do setor ferroviário no valor de mercado total dos EUA (pico histórico de cerca de 63%)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovation industry ever."

Os vendedores gostam de contar essa história com este gráfico ferroviário: veja, as ferrovias já representaram 63% do mercado, mas depois a bolha estourou e agora são quase irrelevantes.

Mas as coisas não são tão simples. Os ferrovias ainda são importantes hoje em dia; o que realmente aconteceu é que as ferrovias deram origem a um sistema econômico totalmente novo e antes impensável, e esse sistema econômico é muito maior do que as próprias ferrovias.

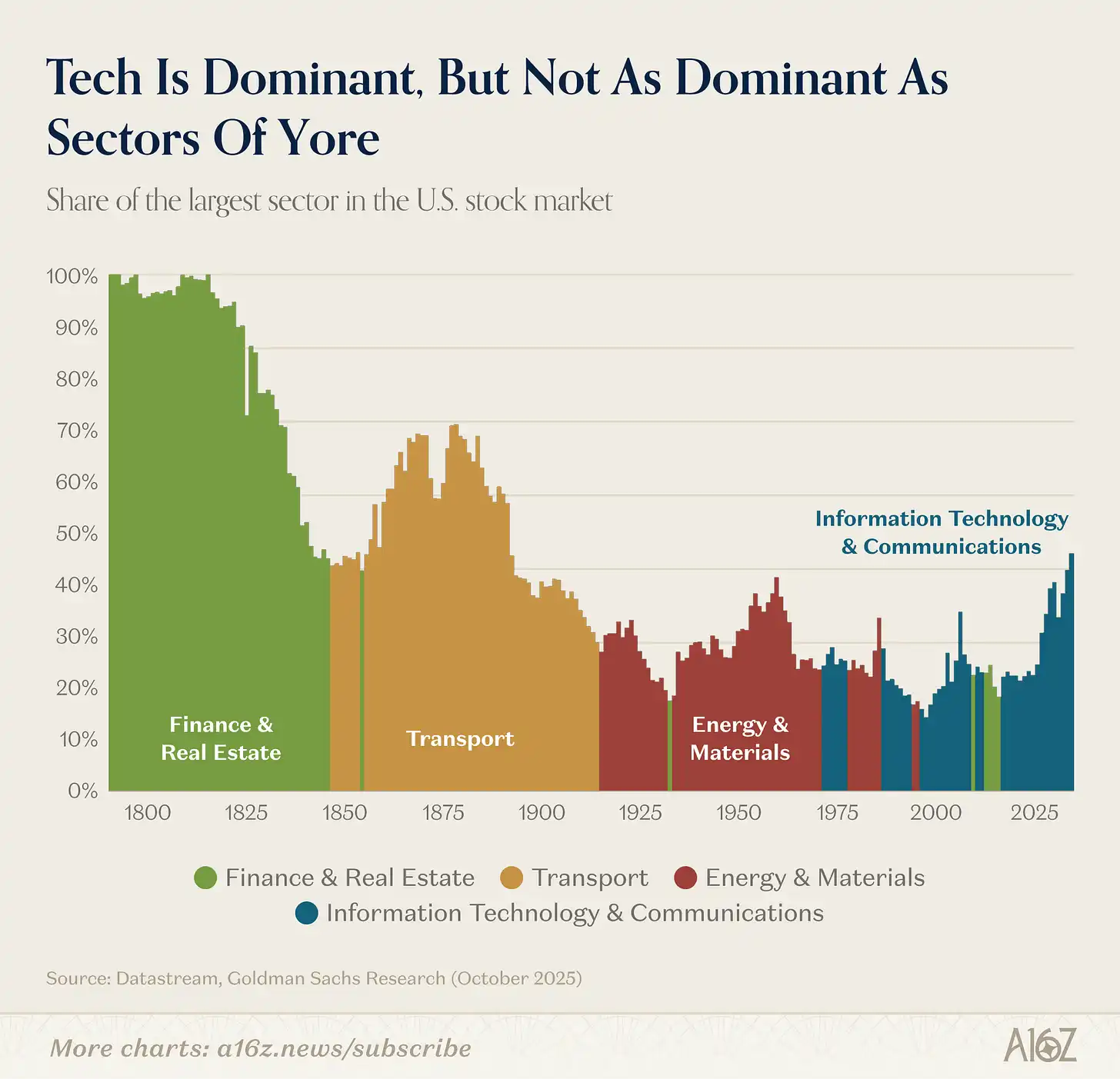

Legenda: Evolução da participação de mercado por setor nos mercados de ações dos EUA (século XIX até hoje)

O setor ferroviário cedeu a liderança à indústria, que por sua vez cedeu à tecnologia (com finanças e imóveis brevemente assumindo a liderança antes da crise financeira global).

Embora a tecnologia seja grande hoje, em termos relativos, ela é muito menor do que a indústria de transporte (ou imobiliária e financeira) no seu auge no século XIX.

A economia tornou-se maior e mais complexa. Hoje, cerca de 70% dos setores no mercado não existiam ou eram muito pequenos em 1900.

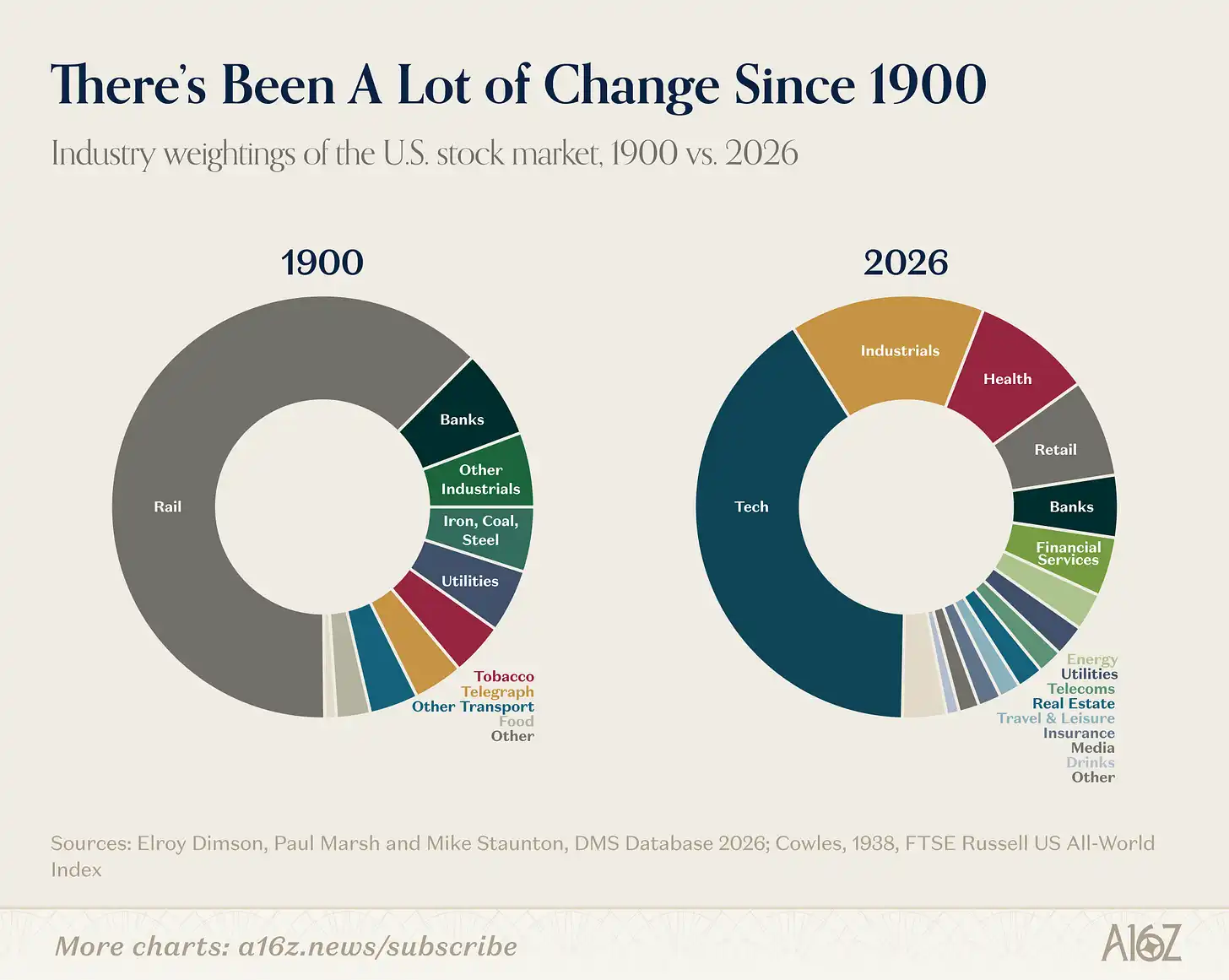

Legenda: Composição setorial do mercado de ações dos EUA em 1900 vs. hoje

A economia dos Estados Unidos em 1900 era basicamente têxtil, aço, carvão, tabaco, mais os trens que os transportavam e os bancos que os financiavam. Hoje, esses setores juntos representam apenas uma pequena parcela.

Então, a questão mais interessante não é se a transformação de alguma plataforma é uma bolha, mas sim o que nova economia essa salto tecnológico desbloqueará.

O trem é uma tecnologia universal incrível. Uma mudança dramática (mas inesperada) que ela gerou foi o nascimento do sistema corporativo moderno. Antes dos trens, uma empresa geralmente era tão pequena que cabia na cabeça de uma pessoa. Mas os trens tinham muitos conjuntos de vagões, muitas estações e muitas decisões simultâneas.

Em 1855, o diretor da New York and Erie Railroad desenhou o que é considerado o primeiro organograma moderno: uma árvore hierárquica de relatórios para resolver os problemas cada vez mais complexos de programação ferroviária. Em muitos aspectos, a gestão intermediária, a estrutura multinacional, a classe de gerentes profissionais e o grau de MBA surgiram todos dos problemas organizacionais criados pelo setor ferroviário.

O que o trem alterou não foi apenas o que os Estados Unidos produziam, mas o próprio conceito de «empresa». O trem gerou a gestão intermediária, aquilo que Alfred Chandler chamou de «a mão visível».

O interessante sobre a IA é que, em comparação com os ferrovias, a IA pode novamente reescrever o modelo organizacional dominante estabelecido pelas ferrovias há mais de cem anos.

No mês passado, Jack Dorsey e a equipe de gestão da Block publicaram um artigo com exatamente essa visão: o valor da IA nas empresas não é fornecer um copilot para cada pessoa, mas substituir as funções da gestão intermediária. Absorver e rotear informações, manter alinhamento, pré-calcular decisões — esses trabalhos de coordenação normalmente responsabilidade da gestão — em uma empresa de IA, podem ser delegados à tecnologia, permitindo que as pessoas voltem à borda e concentrem seu julgamento no contato com o cliente e na interação humana.

Segundo ele, um modelo de gestão empresarial que existe há 170 anos será confiado à tecnologia, criando novas formas de organização. Isso parece algo significativo.

Dorsey está certo ou não (e que tipo de novas empresas acabarão surgindo) ainda é uma questão em aberto. Mas esses impactos são muito mais importantes do que “se as ações de tecnologia vão sofrer um recuo deste nível este trimestre”.

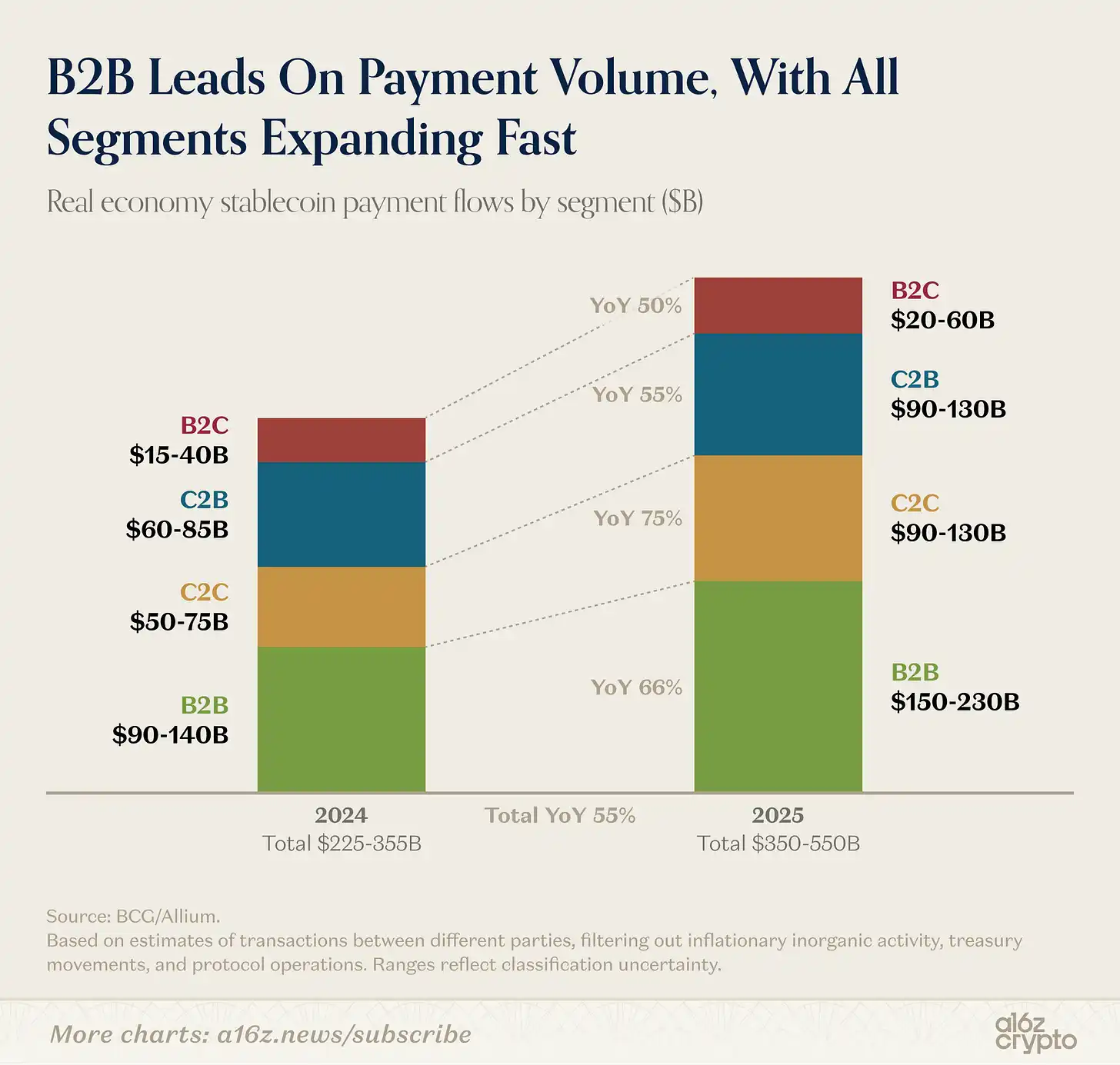

O volume de negociação de stablecoins está migrando de transferências para pagamentos.

Após remover as operações mecânicas relacionadas a negociação, gestão de fundos e exchanges — que representam a maior parte das transações de stablecoins — estima-se que, no ano passado, as transações reais de pagamento entre diferentes partes variaram entre US$ 350 bilhões e US$ 550 bilhões.

Legenda: Pagamentos em stablecoins divididos por tipo (B2B, B2C, C2B)

O negócio B2B representa a maior parte dos pagamentos em stablecoins (considerando o volume, isso não é surpreendente), mas B2C e C2B também estão crescendo.

Em resumo, as stablecoins estão cada vez mais envolvidas em atividades comerciais cotidianas. Isso faz parte de uma tendência maior, discutida em detalhes por a16z crypto em este artigo.

Os próximos dez anos da indústria jornalística

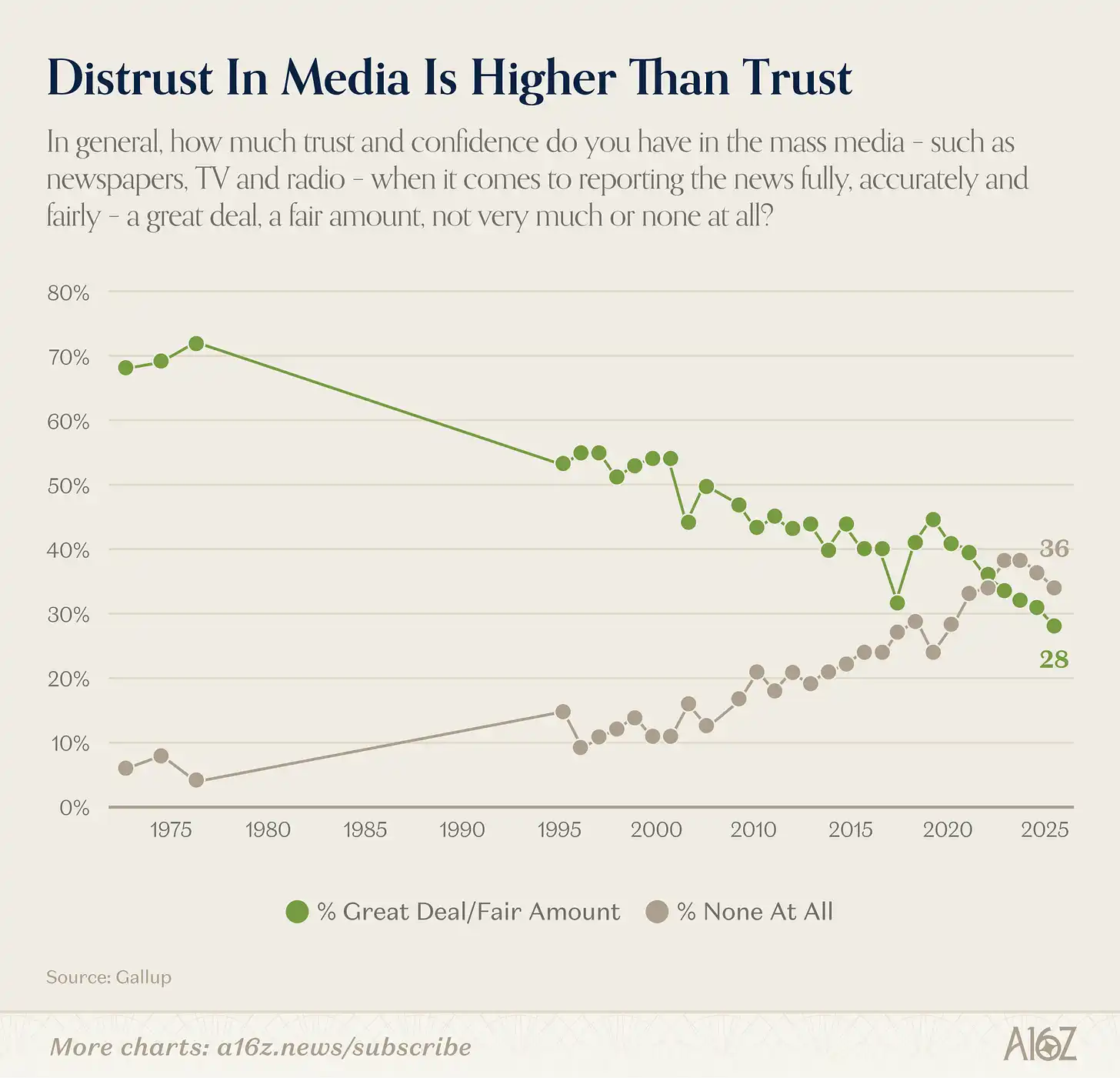

A confiança dos americanos na mídia de massa atingiu recentemente um novo mínimo, sendo um dos colapsos mais impressionantes da história moderna das pesquisas de opinião.

Legenda: Mudança na confiança dos americanos na mídia de massa (1975-2025)

Em 2025, apenas 28% dos americanos disseram ter "muita" ou "considerável" confiança na mídia de massa (jornais, televisão, rádio). Em 1975, esse número era de 72%.

Mas a confiança geral não conta toda a história.

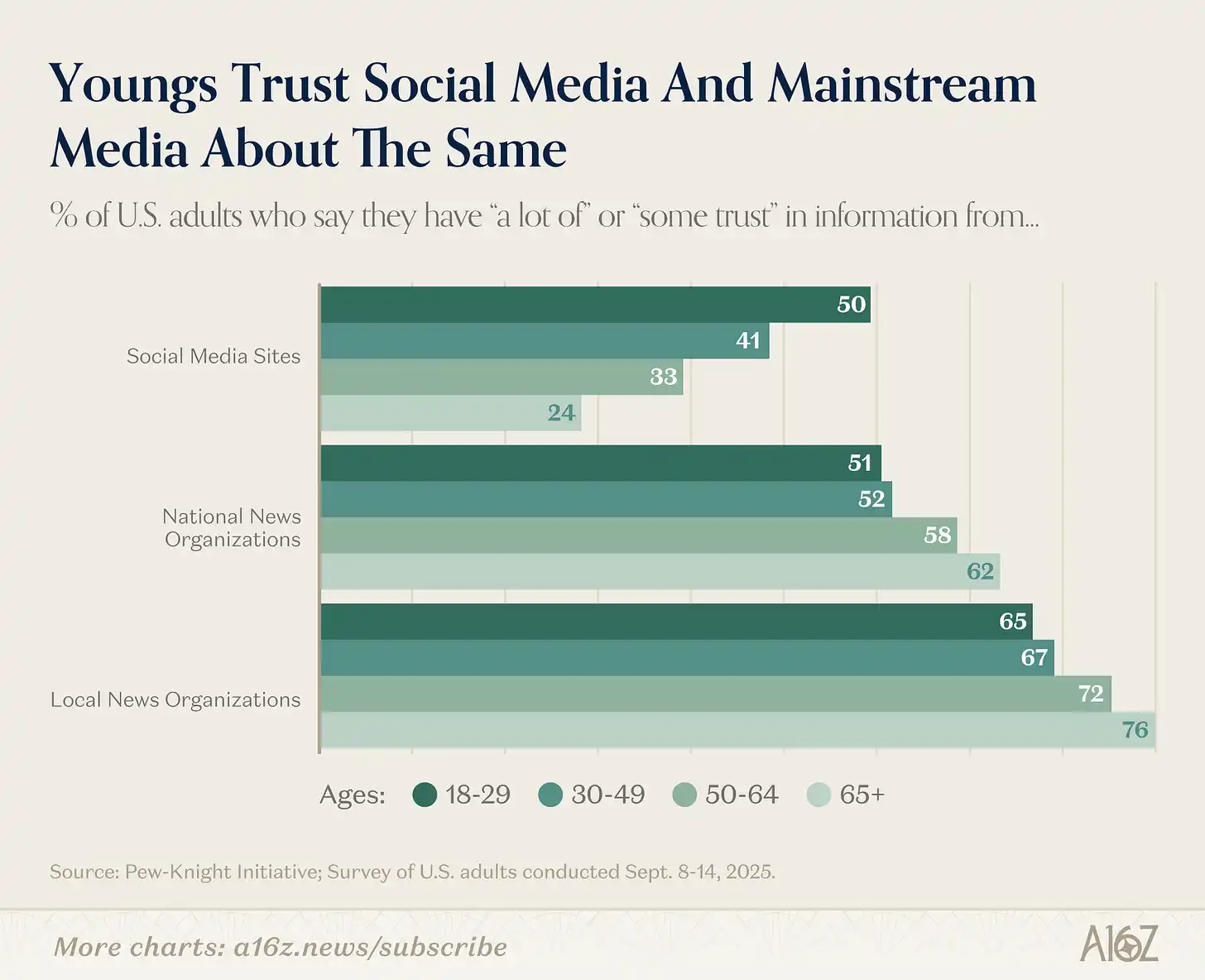

A verdadeira história está na divisão geracional, e a fissura é enorme:

Legenda: Comparação da confiança em mídias tradicionais versus mídias sociais por faixa etária

Quanto mais jovem, menor a confiança na mídia tradicional e maior a confiança na mídia social. O contrário também é verdadeiro — quanto mais velho, mais se confia na mídia tradicional e menos se confia na mídia social.

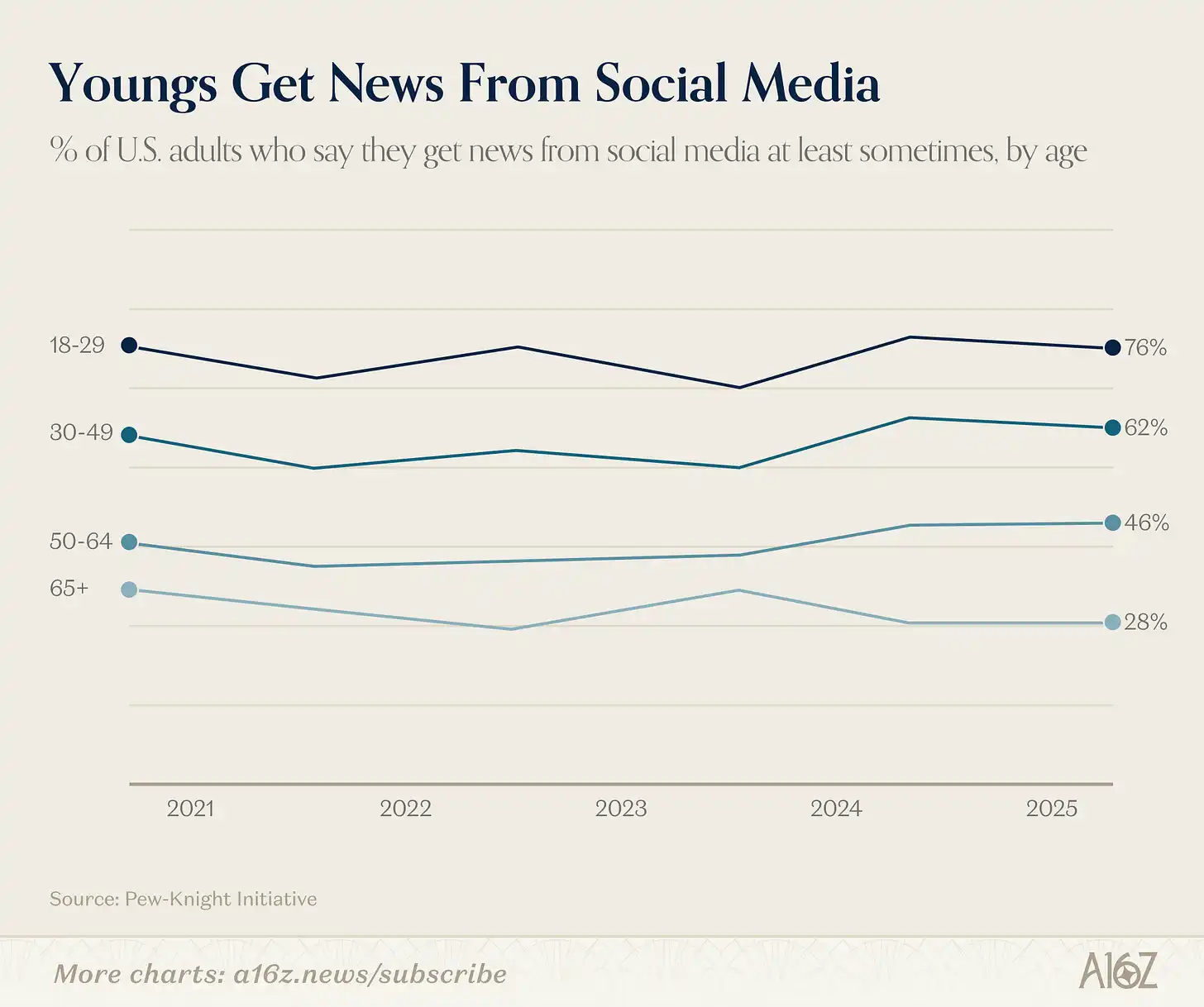

Além da lacuna de confiança, há uma lacuna de consumo:

Legenda: Proporção de pessoas de diferentes faixas etárias que obtêm notícias por meio de redes sociais

76% dos adultos com menos de 30 anos obtêm notícias pelo menos ocasionalmente nas redes sociais. Apenas 28% dos indivíduos com mais de 65 anos (ligeiramente menor do que há cinco anos).

A confiança na mídia tradicional realmente caiu desde seu pico, mas grande parte dessa história é a mudança nos hábitos de mídia da geração mais jovem. Em comparação com os mais velhos, os jovens têm muito menos confiança na mídia tradicional e são usuários intensivos de alternativas de mídia social.

Voltando à observação inicial: o pico de confiança na mídia de 72% em 1975 é frequentemente lembrado como a idade de ouro do jornalismo. Mas o fato igualmente verdadeiro é que, no início dos anos 70, poucas redes de televisão e jornais monopolizavam o fornecimento de informações, com quase nenhuma concorrência.

Então há motivo para perguntar: quanto dessa confiança no «pico» vem de notícias de qualidade e quanto vem da ausência de outras opções? Claro que não são mutuamente exclusivas — o final dos anos 60 e início dos 70 pode ter tido boas notícias e audiências capturadas. Mas é difícil não notar que a geração com menor confiança na mídia de massa foi exatamente a que cresceu em um ambiente com mais escolhas.

Essa é exatamente a argumentação apresentada por Martin Gurri em "The Revolt of the Public": o colapso dos monopólios de informação em diversos setores (mídia, governo, autoridade profissional) revelou autoridades que nunca foram verdadeiramente conquistadas. O público viu o que havia atrás das cortinas, e a confiança diminuiu.

Gurri também disse que o público é bom em desmontar coisas antigas, mas não em construir coisas novas. Ele pode estar certo. Mas, pelo menos, a barreira de entrada para financiar alternativas de mídia nova nunca foi tão baixa quanto agora. Se elas conseguirem reconstruir a confiança na notícia, será a história central da próxima década.

Adeus, bônus de produtividade

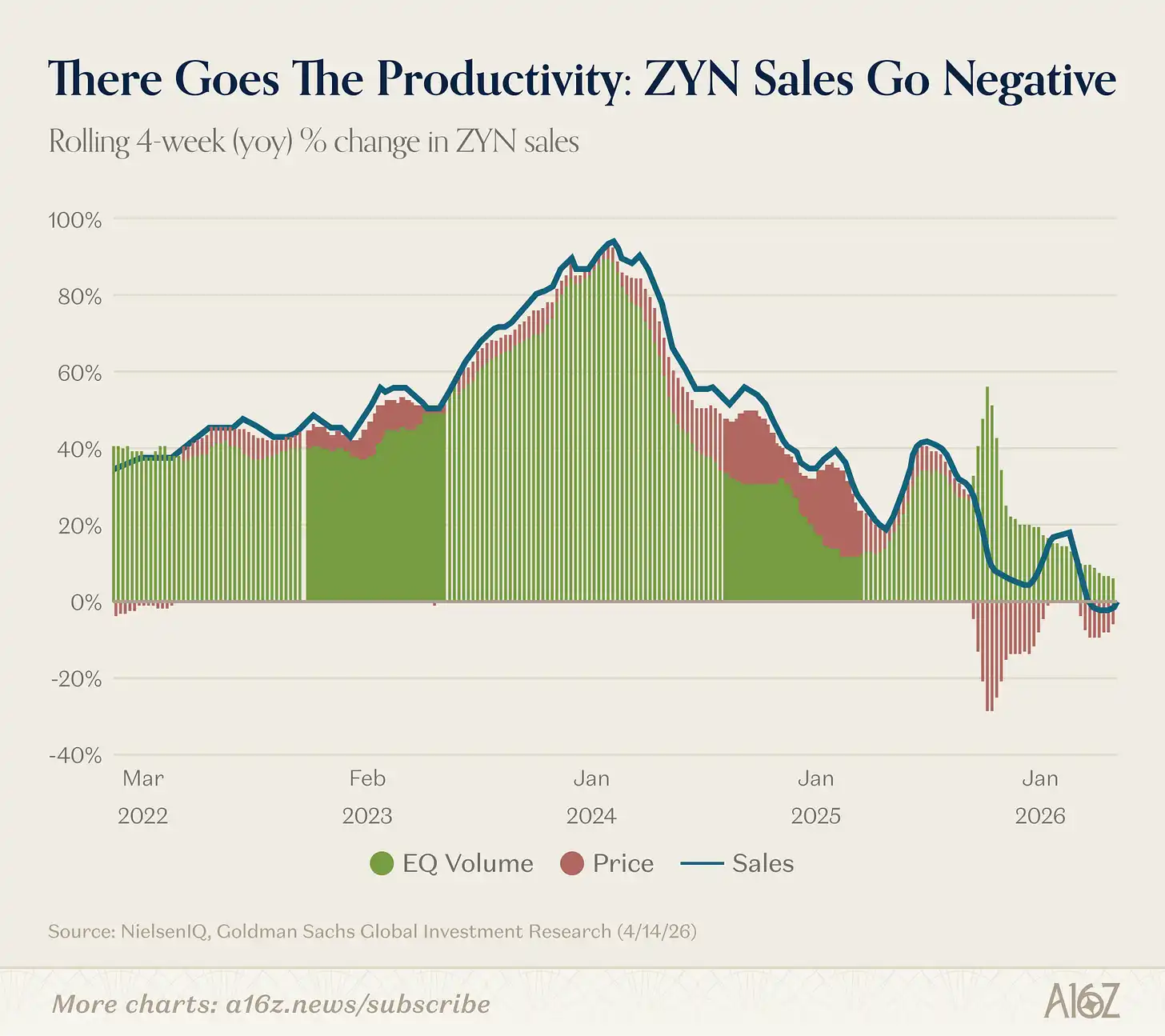

As vendas de Zyn (sacos de nicotina) entraram em território desconhecido: o crescimento anual se tornou negativo pela primeira vez.

Legenda: Taxa de crescimento anual das vendas da Zyn (rolante de 4 semanas), pela primeira vez negativa

Calculado em base móvel de 4 semanas, o crescimento anual das vendas do Zyn tornou-se negativo pela primeira vez na história, embora ligeiramente.

Na verdade, conforme o volume de vendas, o Zyn ainda está crescendo. No entanto, devido a uma grande quantidade de promoções recentes, o valor total de vendas diminuiu levemente.

O bônus de produtividade está intacto (risos).

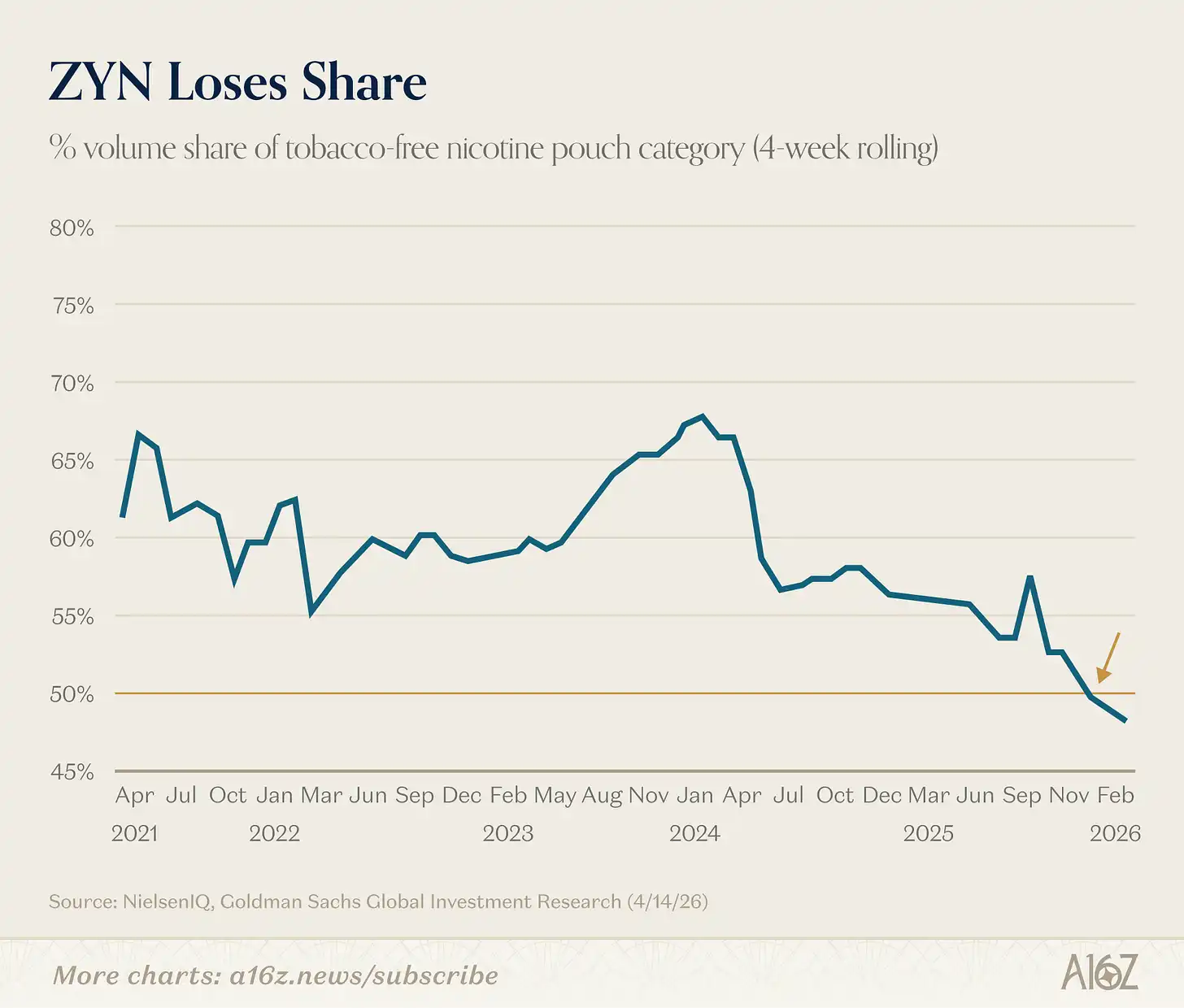

Outro detalhe interessante: a participação de Zyn no mercado de sacos de nicotina não é mais maioria:

Legenda: Mudança na participação de Zyn no mercado de sacos de nicotina

A quota de mercado do Zyn caiu abaixo de 50% no final do ano passado.

[^1]: Sim, sabemos que a capitalização de mercado das ações e o PIB são uma comparação entre estoque e fluxo. Mas o gráfico ainda parece bem legal.