Organização e compilação:TechFlow Deep Tide

Resumo dos pontos principais

Tom Lee é cofundador e chefe de investigação da Fundstrat Global Advisors, presidente da empresa de finanças Ethereum Bitmine Immersion, e chefe de investimentos da Fundstrat Capital, que gere a crescente série de ETF Granny Shots (com 4,7 mil milhões de dólares em ativos sob gestão).

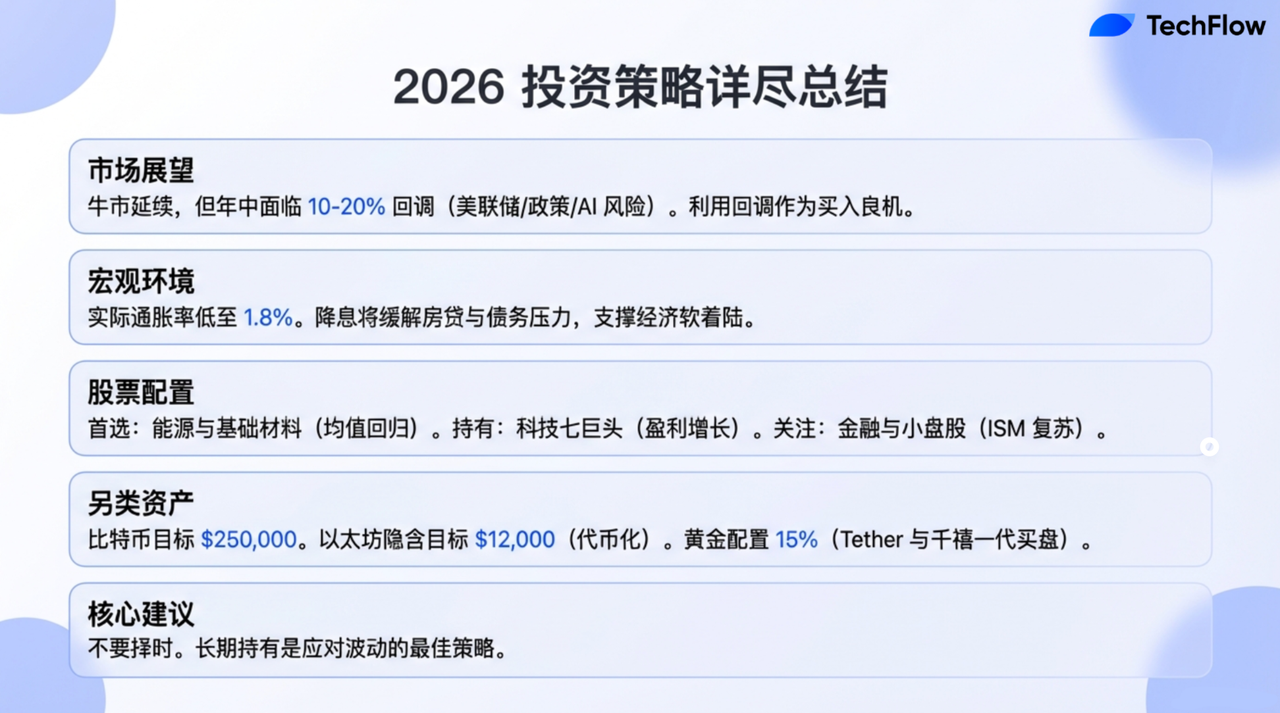

Neste episódio, o Tom partilhou as suas perspetivas sobre os mercados. Ele acredita que a década de subida dos mercados, que começou em 2022, ainda está nos seus primeiros estágios. Apesar de este ano poder passar por uma forte correção de mercado, que pode parecer uma crise, os mercados acionistas devem esperar uma forte recuperação em 2026. Ele salienta que os investidores terão de enfrentar este ano três grandes mudanças: a nova política da Fed, uma Casa Branca mais intervencionista e uma corrida à inteligência artificial (IA) que ainda está a ser reavaliada. Ao mesmo tempo, ele afirma que, apesar de continuar otimista em relação aos "Sete Maravilhosos", os setores cíclicos, energia, matérias-primas básicas, finanças e ações de pequena capitalização podem ser direções de investimento mais interessantes.

O programa também abordou temas como ouro, criptomoedas e tendências demográficas. Tom acredita que o ouro está actualmente subavaliado e revelou que o Tether pode ser um dos maiores compradores privados de ouro neste momento. Além disso, salientou que a geração Y está a redescobrir o valor do ouro, enquanto a geração mais jovem tende a preferir criptomoedas. Ele argumenta que o Bitcoin continua sendo o "ouro digital", enquanto o Ethereum é a criptomoeda em que mais confia. Tom também analisou como o desalavancagem ocorrida em outubro do ano passado afastou as criptomoedas da trajetória de preços do ouro, e previu um aumento significativo nos preços do Bitcoin e do Ethereum, à medida que bancos e gestoras de ativos aceleram a adoção da tecnologia blockchain.

Além disso, Tom também mencionou o investimento de 200 milhões de dólares da Bitmine na Beast Industries do MrBeast. Ele considera o MrBeast um dos ativos midiáticos mais influentes desta geração e afirmou que a educação financeira e o Ethereum têm potencial para se tornarem pilares de produtos futuros, atingindo milhares de milhões de utilizadores em todo o mundo.

Resumo de pontos de vista interessantes

- O Bitcoin atingirá um novo máximo este ano, chegando a 250.000 dólares.

- O Tether tornou-se o maior comprador particular de ouro.

- A correção pode ser de cerca de 10%, mas mesmo uma correção de 10% pode parecer uma crise.

- Cada retração do mercado é uma boa oportunidade de compra.

- Os setores em que mais confiamos este ano são energia e matérias-primas básicas.

- O setor bancário já começou a aceitar os aumentos de eficiência trazidos pela blockchain.

- Este ano, a prata e o cobre podem apresentar bons desempenhos. O cobre, como um metal industrial, está estreitamente relacionado com o índice ISM. Se os preços do cobre subirem, acredito que isso impulsionará o desempenho das ações das empresas do setor de matérias-primas básicas.

- Quando olharmos para o desempenho de 2026, verificaremos que este será a continuação da tendência de alta iniciada em 2022.

- Existem vários fatores-chave que estão a transformar o mercado. O primeiro é a nova liderança do Fed, o segundo fator é a orientação das políticas da Casa Branca, e o terceiro fator é o fato de o mercado ainda estar a tentar avaliar o valor da inteligência artificial (IA). Estes três fatores combinados podem levar a uma correção do tipo "mercado de leões".

- No ano passado, os investidores reagiram muitas vezes de forma exagerada perante o aumento das negociações sobre tarifas e a incerteza. Este ano, a reação do mercado pode ser mais racional, e espera-se que a amplitude da reação seja reduzida pela metade.

- Na realidade, uma redução das taxas de juro pela Reserva Federal pode aliviar a pressão económica sobre muitos norte-americanos.

- Que o presidente do Fed mude ou que haja mais alguns cortes nas taxas de juro este ano, isso é bom para o mercado acionista.

- Embora os preços do petróleo possam ser fracos ou voláteis a curto prazo, fatores como o desenvolvimento de centros de dados e a transição a partir de fontes alternativas de energia impulsionarão o aumento dos preços do petróleo no futuro, pelo que as ações do setor energético podem apresentar um desempenho excelente.

- O Bitcoin é o ouro digital, mas os grupos de pessoas que acreditam nessa teoria não se sobrepõem aos que possuem ouro.

- A curva de adoção da criptomoeda ainda é mais elevada do que a do ouro, porque há mais pessoas que possuem ouro do que pessoas que possuem criptomoedas.

- Aconselho aos investidores, acima de tudo, que não tentem adivinhar o momento certo do mercado. As pessoas que realmente obtêm lucro são aquelas que investem a longo prazo.

- As criptomoedas estão a ser aceites pela geração mais jovem — tornaram-se parte da sua vida.

Perspectiva de Mercado de 2026: Correção numa Subida

Wilfred Frost:Bem-vindo ao podcast "Master Investor". Sou Wilfred Frost. O nosso convidado de hoje é alguém com quem muitos de vocês já estão familiarizados: Tom Lee. Tom é cofundador e chefe de investigação da Fundstrap Global Advisors, chairman da empresa de gestão de ativos Ethereum Bitmine Immersion, e também gere o fundo Granny Shots ETF, que se especializa em investimentos em tecnologia e inovação. É um prazer tê-lo pessoalmente em Londres para o nosso programa.

É início de 2026 e, Tom, vejo que fez previsões muito precisas sobre as tendências do mercado este ano:No início do ano, o mercado terá uma subida, seguida de uma correção mais acentuada, e depois voltará a subir no final do ano. Esta descrição reflete de forma precisa a sua perspectiva sobre o mercado em 2026?

Tom Lee:

Eu acredito queQuando olharmos para o desempenho de 2026, verificaremos que este será a continuação do ciclo de subida que começou em 2022.Ao mesmo tempo, também demonstra uma maior resiliência económica. No entanto, acredito que o mercado precisa enfrentar algumas transformações importantes, duas das quais são particularmente cruciais.A primeira é a nova liderança do Fed.Normalmente, o mercado costuma testar as políticas do novo presidente do Fed, e este processo, que inclui a identificação e confirmação das políticas, bem como a reação do mercado, pode desencadear uma correção.O segundo fator é a orientação da política da Casa Branca.Em 2025, as políticas da Casa Branca tiveram um impacto significativo nos setores de consultoria tecnológica e saúde. Em 2026, mais indústrias, setores e até mesmo países poderão tornar-se alvos prioritários das políticas. Essas mudanças trouxeram mais incertezas, algo que se pode ver claramente no aumento recente dos preços do ouro, indicando a preocupação do mercado com os riscos. Estes dois fatores podem levar a uma correção no mercado.

Wilfred Frost:Você mencionou dois fatores. Existem outros possíveis impactos?

Tom Lee:

Sim, tambémO terceiro fator é que o mercado ainda está a tentar avaliar o valor da inteligência artificial (IA).Embora consideremos que a inteligência artificial (IA) ainda é uma forte força motriz de mercado, há muitas dúvidas no mercado sobre o seu potencial de longo prazo, o consumo de energia e a capacidade de suporte dos centros de dados. Antes que estas questões sejam mais claramente resolvidas, o mercado pode necessitar de outros fortes fundamentos, como o recente aumento do índice de manufatura ISM e a possível recuperação do mercado imobiliário com a redução dos juros. No entanto, estas mudanças também trazem incertezas. Por isso, acredito que, combinados, estes três fatores podem levar a uma correção "de mercado bear".

Wilfred Frost:Então, qual é a sua opinião sobre a amplitude deste recuo? Será uma correção de 20% desde o pico até ao mínimo, ou será algo menor?

Tom Lee:

Provavelmente cerca de 10%. Mas mesmo uma correção de 10% faria parecer uma crise.Certamente também pode alcançar15% ou 20%Isso pode fazer com que o mercado recue para os níveis iniciais do ano, após uma forte performance no início do ano. Apesar de termos tido uma boa abertura de ano, prevê-se que o mercado possa enfrentar uma queda durante o ano em algum momento, embora eu acredite que...O desempenho final do mercado este ano será muito forte.

Wilfred Frost:Falámos no mês de Agosto do ano passado, e na altura referiste que estávamos no início ou perto do início de uma牛市 de 10 anos. Continuas a partilhar esse ponto de vista? Dito de outra forma, acreditas que, uma vez que o mercado tenha passado por esta correção, será uma oportunidade de compra excelente?

Tom Lee:

Eu sempre pensei que,Cada retração do mercado é uma boa oportunidade de compra.No ano passado, devido a problemas com tarifas, a bolsa caiu a 7 de abril, revelando-se posteriormente como um dos melhores momentos para comprar acções nos últimos cinco anos. Na altura, muitas acções atingiram novos máximos históricos e seguiram-se fortes recuperações. Por isso, acredito que, se o mercado realmente sofrer uma correção este ano, tal como prevemos, isso será uma excelente oportunidade de compra.

Fatores impulsionadores de uma forte tendência de alta a longo prazo

Wilfred Frost:No mês passado de agosto, mencionaste que poderíamos estar no início de uma nova década de subida de preços, e na altura, pensavas que as razões por trás disso incluíam:O aumento da população economicamente ativa em idade apropriada, a nova geração que está a herdar grandes riquezas e os Estados Unidos a liderarem muitos campos de inovação, em especial a inteligência artificial e a blockchain.Em posição centralAinda tens confiança plena nestes três factores de longo prazo?

Tom Lee:

Sim, de facto acho que estes factores estão agora mais claros.

Em primeiro lugar, os Estados Unidos possuem de facto uma tendência demográfica favorável,Isso contrasta fortemente com a redução da força de trabalho em idade ativa em muitos países.

Em segundo lugar, no que diz respeito à herança de bens.Actualmente, há cada vez mais discussões a indicar que as gerações Z, Milénio e Alfa herdarão uma quantidade significativa de riqueza ao longo das suas vidas. Embora este fenómeno possa agravar a desigualdade da riqueza, também significa que no futuro existirão algumas gerações jovens extremamente ricas, enquanto outras acumularão gradualmente a sua riqueza pessoal através do seu próprio esforço.

Sobre inteligência artificialAcredito que há cada vez mais evidências de que estamos a avançar em direção a uma superinteligência. O progresso tem sido muito rápido, especialmente no que diz respeito à robótica e à integração dos robôs com outras tecnologias, e tudo isto continuará a impulsionar a vantagem dos Estados Unidos. Quanto à blockchain, o seu impacto já vai muito além de empresas como a BlackRock e a Robinhood. Por exemplo, Jamie Dimon (CEO do JPMorgan Chase) recentemente declarou publicamente que acredita que a blockchain é capaz de resolver muitos problemas no setor financeiro. Acredito que...O setor bancário já começou a aceitar os aumentos de eficiência trazidos pela blockchain.

Wilfred Frost:Você ainda acredita firmemente na visão de um mercado em alta a longo prazo e pensa que o mercado recuperará após as correções.Então, como podemos julgar melhor quando virá esta correção inicial?Recentemente ouvi uma entrevista sua na CNBC, em que mencionou que os mercados atingem normalmente o seu pico com notícias boas, o que soa um pouco contra-intuitivo,Já temos agora esta boa notícia que indica que o mercado de curto prazo pode ter atingido o seu pico?

Tom Lee:

Esta pergunta é difícil de responder, e por agora há alguns sinais baseados na experiência. Os nossos clientes institucionais não estão, por agora, a demonstrar uma posição de mercado muito otimista. Acredito que, antes de o público e os investidores institucionais ajustarem as suas posições, as boas notícias já não estão a impulsionar uma subida do mercado.O mercado acionista ainda tem espaço para subir.É também por isso que um bom desempenho das acções na primeira semana de Janeiro é um sinal positivo, e parece que terminaremos o mês com ganhos, o que indica um início forte para o mercado este ano.

A dívida a prazo é um indicador em que podemos prestar atenção. Temos vindo a acompanhar a dívida a prazo na Bovespa (Bolsa de Valores de Nova Iorque), que actualmente encontra-se no seu nível mais elevado de sempre, embora a taxa de crescimento anual seja apenas de 39%. Normalmente, para atingir um máximo parcial no mercado, a taxa de crescimento anual da dívida a prazo deveria atingir os 60%. Por isso,Também pode ocorrer uma aceleração adicional da alavancagem, o que pode marcar o pico temporário do mercado.

Macroeconomia: Guerra comercial e Fed

Wilfred Frost:Vamos falar sobre alguns factores macro.Primeiro, vamos falar sobre os problemas comerciais,Lembro-me de que, no ano passado, mencionaste que o impacto da guerra comercial não tinha sido tão mau como se esperava. No entanto, no fim de semana passado surgiram mais ameaças relacionadas com tarifas, desta vez envolvendo a Gronelândia e dirigidas à Grã-Bretanha e à União Europeia. Parece que a Grã-Bretanha pode ceder, enquanto a União Europeia pode retaliar.Isto irá preocupá-lo a curto prazo?

Tom Lee:

Há algumas preocupações, mas não são particularmente graves. Acho que...No ano passado, os investidores tendiam a reagir com excessiva reação perante o aumento das negociações comerciais e a incerteza, o que levou a uma forte queda nos mercados.No entantoA reação do mercado este ano pode ser mais racional, e a amplitude da reação prevista reduz-se à metade.No entanto, ainda existem incertezas, como a forma como o Supremo Tribunal irá decidir a questão das tarifas. Se a decisão for desfavorável a Trump, poderia enfraquecer a posição de negociação dos Estados Unidos, e a Casa Branca poderia tomar medidas mais extremas, o que poderia provocar uma maior incerteza. No entanto, li recentemente algumas notícias segundo as quais alguns acreditam que o Supremo Tribunal pode apoiar as políticas de Trump. Por isso, o resultado final ainda não está claro.

Wilfred Frost:Outro problema macroeconómico importante é a Reserva Federal dos Estados Unidos.Quando falámos em Agosto do ano passado, a sua opinião na altura era que uma redução das taxas de juro pelo Fed seria positiva para os mercados, mas questionava se a independência do Fed seria negativo para os mercados.No entanto, sinto que, na altura, não demos especial importância à gravidade da intervenção. Como vê isso hoje?

Tom Lee:

Penso que a situação ainda é semelhante.A Reserva Federal enfrenta de facto algumas ameaças implícitas, incluindo investigações do Departamento de Justiça.No entanto, penso que ainda existem algumas vozes dentro da Casa Branca que insistem em...Não subestimem completamente a independência da Reserva Federal.A história do mercado diz-nos queA Fed continua a ser uma das instituições mais importantes a nível mundial, e enfraquecer a sua credibilidade e independência pode trazer uma grande incerteza.

Também sabemos que o mandato do atual presidente do Fed, Powell, termina este ano. Por isso, a situação actual é um pouco como "esperar pelo tempo passar", pois sabemos que haverá um novo presidente do Fed.Assim que o novo presidente estiver instalado, acredito que a Casa Branca poderá sentir-se satisfeita.Quanto à escolha do próximo presidente do Fed, as previsões actuais estão em constante mudança, e agora parece que a probabilidade de Hassett diminuiu, enquanto as de WH e Rick Reer aumentaram. Além disso, espera-se amplamente que a redução dos juros este ano seja maior do que o indicado pelos dados económicos.

Wilfred Frost:Então, uma vez que o presidente do Fed mude ou que sejam feitas mais algumas reduções nas taxas de juros este ano, será que isso acaba por ser bom para o mercado acionista?

Tom Lee:

Sim, eu acho queÉ uma boa noticia para o mercado acionista.Desde 2022, a inflação tem sido o foco principal do mercado, em parte porque o Fed tem estado a lutar contra a inflação e espera manter a sua credibilidade através de políticas apertadas. No entanto, com base nos dados económicos, penso que...O nível real da inflação é mais baixo do que os dados divulgados.Por exemplo, a "inflação real" aparece em 1,8%, e a inflação mediana também está em 1,8%. O principal fator que está a manter a inflação elevada é o custo da habitação, mas os preços imobiliários estão, de facto, a descer. Além disso, o custo da habitação é calculado com atraso no índice de preços ao consumidor (CPI). Por isso, penso que o Fed tem espaço para reduzir as taxas de juro. Se a acessibilidade à habitação se tornar um problema, teremos de abordar a questão das taxas de juro das hipotecas, e uma redução das taxas pode ajudar a aliviar esse problema. Além disso, encargos como a dívida de consumo parcelada também podem ser reduzidos com uma descida das taxas. Por isso, acredito que...Na realidade, uma redução das taxas de juro pela Reserva Federal pode aliviar a pressão económica sobre muitos norte-americanos.

Configuração dos setores: Energia, Materiais Brutos e Tecnologia

Wilfred Frost: Vamos falar sobre como os investidores devem fazer a alocação setorial. As maiores ações, como as da "MAG 7" ou "MAG 10", já subiram demasiado? Será que já não são boas opções de investimento para 2026?

Tom Lee:

Ainda temos confiança nas "MAG 7", pois estamos confiantes no seu crescimento dos lucros.Enquanto estas empresas mantiverem o crescimento, o seu desempenho deverá superar o do mercado. No entanto,Os setores em que mais confiamos este ano são energia e matérias-primas básicas.No início de dezembro do ano passado, classificámos estes dois setores como áreas preferidas para investimento. Isto deve-se em parte à lógica de investimento baseada na regressão à média: os sectores energéticos e de matérias-primas básicas tiveram um desempenho muito mau ao longo dos últimos cinco anos, e, com base nos dados dos últimos 75 anos, este tipo de desempenho significativamente fraco costuma marcar um ponto de viragem. Além disso, alguns factores geopolíticos actuais são favoráveis a estes dois setores.

Penso que o índice ISM poderá voltar a ultrapassar os 50 este ano, e juntamente com o corte de juros da Fed, isso significa que os setores industriais, financeiros e as ações de pequena capitalização podem apresentar bom desempenho. Assim, embora gostemos dos "MAG 7", os setores cíclicos podem ser uma escolha de investimento mais interessante este ano.

Wilfred Frost: Vamos primeiro falar do setor energético. Lembro-me de que disseste que a tua visão sobre os preços do petróleo a curto prazo não é otimista, mas que acreditas nos activos do sector energético.

Tom Lee:

Exato. Eu compreendo que,Os preços do petróleo e as acções do sector energético nem sempre se movem na mesma direcção.Parte disso deve-se ao facto de que os preços das acções do sector energético reflectem as expectativas sobre os preços futuros do petróleo. Eu acho que...Embora os preços do petróleo possam ser fracos ou voláteis a curto prazo, fatores como o desenvolvimento de centros de dados e a transição a partir de fontes alternativas de energia impulsionarão o aumento dos preços do petróleo no futuro, pelo que as ações do setor energético podem apresentar um desempenho excelente.

Wilfred Frost:Quanto ao setor de matérias-primas básicas, especialmente as relacionadas com metais, os preços das suas commodities básicas já passaram por um aumento incrível. Talvez possamos discutir este assunto mais tarde em conjunto com as criptomoedas.

Se os preços dos metais sofrerem ajustes, estas acções desempenhar-se-ão mal? A tua previsão depende da estabilidade dos preços de metais como ouro, prata e cobre?

Tom Lee:

Sim,Se os preços do ouro, prata e cobre registarem uma redução este ano, então a lógica de investimento no setor de matérias-primas básicas pode não funcionar.No entanto, acreditamos que, apesar de já ter havido um aumento significativo no preço do ouro,Este ano, a prata e o cobre podem apresentar bons desempenhos. O cobre, como um metal industrial, está estreitamente relacionado com o índice ISM. Se os preços do cobre subirem, acredito que isso impulsionará o desempenho das ações das empresas do setor de matérias-primas básicas.

Wilfred Frost: O setor financeiro foi uma área em que você demonstrou grande otimismo em agosto do ano passado, e as previsões mostraram-se extremamente precisas. As ações tiveram um desempenho muito forte, e ao olhar para os seus gráficos, é quase difícil acreditar na sua subida. Você ainda mantém uma visão positiva sobre estas ações? Os seus múltiplos preço-livro já não são tão atrativos como antes.

Tom Lee:

Sim, elas não são realmente baratas, mas acredito que os modelos de negócios destas empresas estão a ser redefinidos de uma forma positiva. Os bancos estão a investir muito em tecnologia e inteligência artificial (IA), pelo que serão os principais beneficiários da era da hiperinteligência. As maiores despesas dos bancos são os salários dos funcionários, e penso que, no futuro, os bancos poderão reduzir a dependência dos mesmos, o que aumentará as suas margens de lucro, ao mesmo tempo que reduzirá a volatilidade dos seus lucros. Acredito que...Os bancos serão reavaliados, mais parecidos com empresas tecnológicas.Quando comecei a estudar bancos na década de 90, a avaliação normal era um múltiplo do livro de 1 vez ou um múltiplo do lucro de 10 vezes, e agora penso que deveriam receber uma avaliação com prêmio em relação ao mercado.

Wilfred Frost: Gostaria de falar um pouco mais sobre ações de tecnologia e ações relacionadas com a inteligência artificial. Ainda acredita neste setor? E, considerando que as suas previsões dos últimos 15 anos foram muito acertadas, fiquei um pouco surpreendido ao ouvir dizer que, nos próximos dez anos, apenas 10% das ações de IA serão boas escolhas de investimento. No entanto, continua otimista quanto a este setor, certo?

Tom Lee:

Sim, acredito que este é um fenómeno comum em qualquer área em rápido crescimento. Por exemplo, olhando para a indústria da internet, se analisarmos o universo de acções em 2000, ou seja, há 25 anos, apenas 2% das empresas sobreviveram no final. No entanto, o retorno gerado por estas 2% de empresas superou largamente as perdas das restantes 98%, e o desempenho geral ainda assim foi significativamente superior ao do índice S&P 500. Por isso, penso que no sector da inteligência artificial, embora mais de 90% das acções possam acabar por ter um desempenho fraco, os investimentos bem-sucedidos compensarão, e até superarão, essas perdas.

Atualmente, as empresas que entram no mercado de capitais normalmente estão em fases mais maduras e avançadas, mas isso parece estar a mudar. Acredito que pela primeira vez estamos a ver um aumento crescente de empresas interessadas em entrar no mercado público, não apenas através de Ofertas Públicas Iniciais (IPOs), mas também por meio de SPACs (Societies de Aquisição Específica). Além disso, no setor de investimentos alternativos, como venture capital, private equity e empréstimos privados, os investidores (Limited Partners, LPs) não têm obtido grandes dividendos. Por isso, os fundos estão a migrar dos investimentos alternativos para os mercados públicos, impulsionando mais empresas a entrar nesses mercados. No entanto, nos últimos 12 meses, tenho observado que muitas ações de empresas cotadas têm tido um desempenho muito forte, pelo que acredito que ainda existem muitas oportunidades no mercado.

Wilfred Frost:Quanto às empresas de grande dimensão e às acções de grandes capitalizações, a valorização dessas empresas é muito interessante. Na maioria dos casos, a valorização é justificada, devido às suas altas taxas de crescimento. Ouvi dizer, num outro podcast, uma ideia tua que me impressionou muito, que era...Estas empresas podem evoluir gradualmente para empresas semelhantes às do setor de bens de consumo., obtendo assim uma avaliação premium. Esta perspectiva fez-me lembrar se Warren Buffett não teria reparado nisso antes de nós, por exemplo, no caso da Apple.Essa é a sua visão sobre essas empresas com capitalização de mercado extremamente elevada? Por exemplo, mesmo que a taxa de crescimento da Nvidia desacelere, a sua avaliação ainda pode permanecer estável?

Tom Lee:

Sim, os ouvintes podem rever o exemplo da Apple. Os analistas da Apple sempre acreditaram, desde a sua IPO nos anos 80, que ela era uma empresa de hardware. Ao longo dos anos, acreditavam que a avaliação da Apple não deveria ultrapassar 10 vezes a sua relação preço-lucro. No entanto, a Apple construiu gradualmente um ecossistema completo de serviços e um modelo de retenção de utilizadores, provando que não era apenas uma empresa de hardware. Lembro-me de que, durante o período de 2015 a 2017, quando me encontrei com alguns investidores institucionais, eles ainda insistiam que a Apple era uma empresa de hardware, mas hoje em dia a avaliação da Apple mudou completamente.

Penso que as pessoas também estão a ver a Nvidia de uma forma semelhante, considerando-a uma empresa cíclica de hardware, e por isso lhe atribuíram um múltiplo P/L de apenas 26 vezes. Na realidade, a Nvidia é uma empresa com uma visibilidade muito elevada em termos de lucros futuros, mas a sua avaliação é apenas metade da da Costco. Penso que estas acções têm ainda muito espaço para subir em termos de múltiplos.

Wilfred Frost: Se a perspectiva macroeconómica se revelar pior do que o esperado, quando o mercado tiver a retração que prevê, por exemplo, uma queda de 20% no índice S&P 500, estas acções sofrerão menos, como as empresas do sector dos bens de consumo, ou continuarão a pertencer ao grupo de empresas de crescimento volúvel, sofrendo quedas superiores às do mercado?

Tom Lee:

Esta é uma boa pergunta. Durante uma correção do mercado,Normalmente, os primeiros afetados são os negócios movimentados.(Nota do TechFlow: Transações congestionadas normalmente referem-se a ativos ou ações nos quais um grande número de investidores concentram suas posições no mercado. Essa situação pode levar a uma maior sensibilidade desses ativos perante as oscilações do mercado, especialmente durante retrações. Quando o sentimento do mercado se torna pessimista, os investidores tendem a reduzir rapidamente suas posições, agravando ainda mais a queda de preços desses ativos.) Porque os investidores precisam reduzir o risco. Assim, os "MAG 7", como posições de grande valor, podem ser afetados, mas, por outro lado, quando os investidores se sentem nervosos, podem recorrer aos "MAG 7". Por isso, acredito que as ações de empresas fora dos EUA podem ser a parte que mais cairá durante uma retração, pois no ano passado as ações fora dos EUA tiveram um desempenho muito melhor do que as ações dos EUA. Se as tensões comerciais se intensificarem ou se a perspectiva da economia global se tornar incerta, a retração das ações fora dos EUA pode ser mais acentuada.

Produto ETF: Granny Shots

Wilfred Frost: Vamos falar sobre alguns dos seus recentes casos de sucesso, como as "Granny Shots", que, como mencionei no início, são os seus ETFs ou uma série de produtos ETF. Quando falámos em Agosto do ano passado, o volume sob gestão destes ETFs estava entre 2000 e 2500 milhões de dólares, e agora já aumentou para 4500 milhões de dólares.

Tom Lee:

Sim, o tamanho total já atingiu 4700 milhões de dólares, distribuídos por três produtos ETF. O Granny GRNY é o maior. O Granny J é um ETF de empresas de pequeno e médio porte lançado em novembro do ano passado, com um tamanho atual de ativos de cerca de 355 milhões de dólares. O Granny ETF, que é a versão orientada para rendimento, pagou seu primeiro dividendo em dezembro do ano passado. Isto normalmente impulsiona o crescimento dos ativos, devido à taxa de rendimento claramente definida. A taxa-alvo é de cerca de 10% e o tamanho atual dos ativos deste produto é de aproximadamente 55 milhões de dólares.

Wilfred Frost: É um bom momento, para o próximo ano, investir em acções de pequena capitalização ou produtos de rendimento em vez de produtos tradicionais?

Tom Lee:

Não sou do tipo de pessoa que gosta de tentar "temporizar" o mercado. Por exemplo, em janeiro do ano passado, Mark Newton alertou para a possibilidade de uma correção, mas a queda do mercado foi muito além do esperado, atingindo 20%. No entanto, continuámos a aconselhar os investidores a manterem-se totalmente investidos, e no final acabaram recuperando as perdas em julho.

Penso que as acções de pequena e média capitalização já vinham apresentando um desempenho fraco há muito tempo e, mesmo que ocorra uma correção, isso não mudará o facto de que elas podem estar prestes a viver um ciclo de cinco a seis anos de forte desempenho. Por isso, ainda escolherei manter estas acções.

Claro, se o mercado como um todo cair, o ETF Granny não subirá. Por isso, penso que qualquer investidor que compre estes ETFs precisa reconhecer este facto. No entanto, estes ETFs seleccionaram as empresas mais fortes relacionadas com os temas mais importantes, pelo que devem desempenhar-se melhor em recuos do mercado e talvez muito melhor em recuperações do mercado.

Ouro e moedas virtuais

Wilfred Frost: Vamos primeiro falar sobre ouro e depois sobre moedas criptográficas. Qual é, na tua opinião, a razão do excelente desempenho do ouro no ano passado?

Tom Lee:

Penso que existem algumas razões óbvias e outras menos óbvias pelas quais o ouro se sai bem. As razões óbvias incluem:Em primeiro lugar, o ambiente actual de investimento apresenta uma maior incerteza política e geopolítica.As guerras em escala global, juntamente com o Presidente dos Estados Unidos, que, apesar de ter tido um bom desempenho na economia, agravou a incerteza e a fragmentação no comércio global.Em segundo lugar, os bancos centrais mundiais adotaram amplamente políticas accommodacionistas, e os Estados Unidos também finalmente iniciaram um ciclo de política monetária expansiva, incluindo o fim do aperto quantitativo (QT), fatores que sustentam o ouro.

Devido a razões não tão óbvias,Em primeiro lugar, a Tether (o maior provedor de stablecoins nos EUA) tornou-se o maior comprador privado de ouro.Conforme sei, cada unidade da moeda estável Tether está plenamente garantida por títulos de dívida pública, e eles geram rendimento com estes ativos e utilizam os ganhos adicionais para comprar ouro. Acredito que a Tether tenha sido um dos maiores compradores líquidos desde Julho do ano passado.

Wilfred Frost: Quando dizes "acreditar", isso baseia-se em dados concretos? Qual a dimensão das aquisições do Tether comparadas com as aquisições maciças de ouro por parte dos vários bancos centrais recentemente?

Tom Lee:

Sim, de facto vimos os dados relevantes. Não consigo especificar com exactidão a escala, mas acredito que talvez apenas uma compra de uma única autoridade monetária possa ultrapassar a da Tether. Se simplesmente observar a emissão de USDT da Tether e a evolução do preço do ouro desde Julho do ano passado, verá que estão altamente correlacionados.

Outro fator prende-se com um estudo que realizámos em 2018, no qual descobrimos que as preferências de investimento tendem a transcender gerações. Por exemplo, a Geração Baby Boom prefere ouro, a Geração X prefere fundos de hedge, e agora a Geração Y, que está a atingir a idade ativa, está a voltar a mostrar interesse pelo ouro, tal como os seus avós. Isto também levou a uma recuperação da procura de ouro.

Wilfred Frost:Sou da geração Y e também gosto de ouro, mas vendi muito cedo.Quanto ao ouro, acha que ele é uma moeda final ou apenas uma commodity, tal como outros metais industriais, como o cobre, a prata, etc.?Isto mudaria a nossa perspectiva sobre os retornos do ano passado, por exemplo, o desempenho do JPMorgan e da Nvidia foi bom, com subidas nas acções de cerca de 20%.Mas se considerarmos o ouro como a moeda final, então eles poderão, de facto, estar a cair. O que pensas disso?

Tom Lee:

Sim, nós na Fundstrat nunca demos uma recomendação explícita sobre ouro, mas penso que talvez devêssemos fazê-lo. Descreveste isso muito acertadamente.O ouro não faz sentido como um metal de commodities, pois as vendas industriais e de joalharia de retalho do ouro somam cerca de 120 mil milhões de dólares no ano passado, enquanto o seu valor de rede atinge 30 biliões de dólares.Portanto, do ponto de vista do P/V (preço sobre as vendas), não faz sentido. Além disso, sabemos que o ouro não é escasso, pois existem grandes reservas de ouro subterrâneas, e todo o ouro é de origem extraterrestre. Por exemplo, a SpaceX pode descobrir no futuro um meteorito rico em ouro, o que poderia levar a um aumento súbito e substancial na oferta de ouro.

No entanto, o ouro tem existido como uma ferramenta de armazenamento de valor há séculos. Como você disse, ele atua como uma alternativa ao dólar. Portanto,Talvez devêssemos ver o ouro como uma alternativa ao dólar, e, nesse contexto, todos os outros ativos desvalorizaram-se relativamente ao ouro.

Wilfred Frost: Se for vista deste ponto de vista, acha que mais pessoas aceitariam esta perspectiva? Quais seriam as implicações?

Tom Lee:

Sim, acredito que isso significa que o ouro deve ter um lugar na carteira de investimentos. Vejo coisas comoRay Dalio recomenda uma proporção de ouro de até 10%E neste podcast mencionaste que poderia ser cerca de 15%. Assumindo que seja 15%, a proporção de ouro na maioria dos portefólios é praticamente zero. Assim, o ouro continua a ser um ativo subrepresentado até hoje.

Wilfred Frost: Por que as criptomoedas não se saíram tão bem quanto o ouro no ano passado?

Tom Lee:

Penso que a razão éRelacionado com o tempoAs criptomoedas tiveram um desempenho semelhante ao do ouro até 10 de outubro do ano passado. Por exemplo, o Bitcoin subiu 36% naquela altura, o Ethereum subiu 45%, superando até mesmo o desempenho da prata. No entanto, a 10 de outubro, as criptomoedas sofreram o maior evento de desalavancagem da sua história, com um impacto ainda maior do que o ocorrido com a FTX em novembro de 2022. Após esse dia, o valor do Bitcoin caiu mais de 35% e o do Ethereum caiu perto de 50%.

O mercado de criptomoedas está a sofrer desalavancagem.Isso prejudicou os fornecedores de liquidez do mercado, que, na realidade, são equivalentes a bancos centrais nos mercados de criptomoedas. Assim, cerca de metade dos fornecedores de liquidez do mercado foi eliminada no incidente de 10 de outubro. Até que as criptomoedas obtenham um amplo apoio por parte de investidores institucionais, eventos de desalavancagem interna continuarão a ter um impacto significativo no mercado.

Wilfred Frost: Isto significa que reconhece que o Bitcoin não é ouro digital?

Tom Lee:

O Bitcoin é o ouro digital, mas os grupos de pessoas que acreditam nessa teoria não se sobrepõem aos que possuem ouro.Portanto,A curva de adoção da criptomoeda ainda é mais elevada do que a do ouro, porque há mais pessoas que possuem ouro do que pessoas que possuem criptomoedas.O caminho para a adoção da criptomoeda no futuro pode ser bastante turbulento, e acredito que 2026 será um teste muito importante. Se o Bitcoin atingir um novo máximo histórico, então poderemos confirmar que os eventos de desalavancagem já passaram.

Wilfred Frost: O seu alvo de preço para o Bitcoin este ano é 250 000 dólares, certo? Quais são os fatores que estão a impulsionar esta previsão?

Tom Lee:

Sim, acreditamos que o Bitcoin vai atingir uma nova máxima este ano.Penso que o impulso está no aumento da utilidade das criptomoedas. Por exemplo, os bancos começam a reconhecer o valor da tecnologia blockchain, e a liquidação e o pagamento final são extremamente eficientes quando operam sobre a blockchain. Além disso, bancos de criptomoedas como o Tether demonstram que bancos nativos baseados em blockchain são, de facto, melhores que os bancos tradicionais. Por exemplo, prevê-se que o lucro do Tether em 2026 atinja quase 20 mil milhões de dólares, tornando-o num dos cinco bancos mais lucrativos do mundo. Em termos de avaliação, pode ficar imediatamente atrás do JPMorgan Chase, e até valer o dobro do Goldman Sachs ou do Morgan Stanley.

O Tether tem apenas 300 funcionários em tempo integral, enquanto o JPMorgan Chase tem 300 000 funcionários. Ao utilizar a blockchain, os lucros do Tether são praticamente comparáveis aos de qualquer banco, e até ultrapassam os da maioria dos bancos. Ao mesmo tempo, a sua oferta monetária (M1) representa menos de 1% e o tamanho da sua balança patrimonial é muito pequeno, mas ainda assim é um dos bancos mais lucrativos do mundo.

Wilfred Frost: Vamos falar um pouco mais sobre Ethereum. No mês de Agosto do ano passado, dissemo-nos que acreditava em Bitcoin e Ethereum, e que, a longo prazo, acredita que o Ethereum terá um desempenho mais forte. Porque é que o Ethereum caiu tanto no último trimestre do ano passado?

Tom Lee:

O Ethereum é a segunda maior rede blockchain e acredito que sempre será mais volátil do que o Bitcoin até que atinja uma escala semelhante à do Bitcoin. O mercado de criptomoedas tende normalmente a considerar o preço do Ethereum em relação ao preço do Bitcoin. Se simplesmente considerarmos a relação ETH/BTC como um indicador de preços no mundo das criptomoedas, a relação do preço do Ethereum em relação ao Bitcoin ainda se encontra abaixo do nível de 2021. Comparando com há quatro anos, o Ethereum tornou-se já uma blockchain claramente superior.

Por exemplo, a tokenização, incluindo a tokenização do dólar, é uma grande tendência em que a Wall Street está apostando. Larry Fink chamou isto de maior inovação desde a invenção do sistema de partidas dobradas. Vlad Tenev, da Robinhood, deseja tokenizar tudo. Já vimos não apenas o dólar (stablecoins), mas também fundos de crédito a tentarem tokenização. O JPMorgan está a lançar um fundo de mercado monetário na Ethereum, e a BlackRock já tokenizou um fundo de crédito na Ethereum. Assim sendo, a Ethereum é, de facto, a blockchain onde a Wall Street está a começar a adotar. Se a relação de preços da Ethereum voltar aos níveis altos de 2021, e o Bitcoin atingir os 250.000 dólares, então o preço da Ethereum poderia chegar a cerca de 12.000 dólares. Atualmente, o preço da Ethereum é de cerca de 3000 dólares.

Investimento de Bitmine Immersion na Mr. Beast

Wilfred Frost: Na semana passada, anunciaste um investimento de 200 milhões de dólares na Beast Industries (a empresa por trás do Mr. Beast). O Mr. Beast é um dos maiores influenciadores do YouTube no mundo todo. Pelo que entendi, a sua influência no meio dos media é impressionante, certo?

Tom Lee:

Sim, acredito que a maioria das pessoas na Wall Street não reconhece o impacto de Mr. Beast, por vários motivos. Primeiro,Esta é uma empresa privada., por isso é necessário avaliar a sua influência através de dados midiáticos. Em segundo lugar,Ele é muito emblemático entre a Geração Z, Geração Alfa e a Geração Y.

Atualmente, ele tem mais de 1000 milhões de seguidores. A única pessoa com mais seguidores do que ele nas plataformas TikTok, Instagram e Meta é Cristiano Ronaldo. Os seus vídeos no YouTube têm uma duração de visualização mensal superior à soma de Disney e Netflix. Cada episódio do YouTube do Mr. Beast é visto por mais de 250 milhões de espectadores por mês, e ele publica dois episódios por mês, o que equivale a duas vezes o número de visualizações do Super Bowl por mês. Além disso, o programa Beast Games, lançado na Amazon Prime, é o número um na plataforma, com visualizações superiores às da maioria dos filmes.

Wilfred Frost: Estes dados são realmente chocantes, mas por que empresas como a Disney, a Amazon Prime, a Comcast ou a Netflix não investiram na Beast Industries, enquanto foi uma empresa de tesouraria da Ethereum que o fez?

Tom Lee:

Bem, eles são muito seletivos quanto a quem pode entrar na sua estrutura de capital. O próprio Mr. Beast (Jimmy Donaldson) é o maior acionista, e outros acionistas incluem Chamath Palihapitiya, da Social Capital, e a Bitmine, que é o maior investidor corporativo na sua posição patrimonial. Como tu podes imaginar, há muitas empresas que desejam investir na Beast Industries, e fomos muito sortudos por termos sido convidados a participar na sua estrutura de capital.

Wilfred Frost: Na reunião anual dos accionistas de Bitmine semana passada, referiste que a Beast Industries lançará produtos ou serviços financeiros. Este plano está já confirmado? Vós participarão nele?

Tom Lee:

Sim, o CEO Jeff Henbold mencionou os planos futuros da Beast Financial Services. Penso que a Beast Industries pode revelar mais detalhes nas próximas semanas. Eles são realmente muito inteligentes e já monetizaram a marca Mr. Beast de várias formas, como os chocolates Feastables, refeições saudáveis, bebidas e colaborações com outros criadores. Assim sendo, para uma empresa com 1.000 milhões de seguidores, monetizar ainda mais é algo bastante natural.

Wilfred Frost: Acha que isso é positivo para o Ethereum? Será que o Mr. Beast, que tem 1.000 milhões de seguidores, pode promover o Ethereum no futuro?

Tom Lee:

Acredito que é muito provável. Atualmente, existe uma grande lacuna em termos de literacia financeira a nível global, especialmente entre os jovens, pois as escolas não a ensinam de facto.A literacia financeira é muito importante,Porque sabemos que muitos da Geração X e da Geração dos Baby Boomers não têm poupança suficiente para a reforma, e a Segurança Social também não pode ser totalmente dependida. Por isso, a educação financeira é um dos maiores vacilos na sociedade actual.

O Sr. Beast pode muito bem tornar-se uma figura de liderança na promoção da educação financeira, trazendo enormes benefícios à sociedade. Este é também um dos motivos pelos quais estamos interessados na Beast Industries, pois os nossos valores empresariais e sociais coincidem fortemente com os deles. O Sr. Beast representa a bondade e a integridade.

Quanto ao futuro financeiro, agoraO banco já expressou claramente que a blockchain é a direção do desenvolvimento financeiro.Por exemplo, o JPMorgan quer construir negócios na blockchain, e Jamie Dimon afirmou que a blockchain é uma forma melhor de construir bancos. No entanto, o lugar onde os bancos escolhem hoje para construir contratos inteligentes é o Ethereum. Assim, se o objectivo é educar o público sobre finanças, o Ethereum deveria ter um lugar nesse processo.

Wilfred Frost:Última pergunta: ainda sinto que este tipo de investimento parece um pouco fora do âmbito principal para uma empresa de gestão financeira.Você mencionou anteriormente algo semelhante à "inversão no Plano Lunar" das Orbs. Isso significa que reconhece que se trata de um investimento de alto risco? Ou acha que se trata, de facto, de um investimento estratégico?

Tom Lee:

Entendo que, para quem não compreende o nosso lógica de investimento, isto pode parecer extremamente arriscado. Na realidade, isto tem sentido. Desde o início, a Bitmine deixou claramente expresso que iria utilizar cerca de 5% da sua carteira de ativos em "investimentos para o Projeto Lua". Com a escala actual dos nossos activos, isto equivale a cerca de 700 milhões de dólares em investimentos, e já aplicámos aproximadamente 220 milhões de dólares nestes projectos.

Penso que a Beast Industries é uma investimento muito promissor, pois nos dá acesso ao maior criador de conteúdo do mundo, possivelmente o "Mr. Beast" da nossa geração. Ele é sem precedentes e pode não haver ninguém nos próximos anos que o ultrapasse. Como uma empresa de gestão financeira, o nosso objetivo não é apenas fortalecer o ecossistema Ethereum, mas também garantir a sua sustentabilidade futura. Ao estabelecer uma potencial colaboração orgânica com o Mr. Beast, penso que isso irá reforçar ainda mais o futuro do Ethereum. Por isso, acredito que este é um movimento estratégico muito bom.

Recomendação final

Wilfred Frost: Os dois últimos perguntas. A primeira é: qual é a sugestão mais importante que você tem para investidores do mercado acionista este ano?

Tom Lee:

Sim,Aconselho aos investidores, acima de tudo, que não tentem adivinhar o momento certo do mercado.porque isso se tornará um inimigo do seu desempenho futuro. Muitos investidores sempre desejam comprar no ponto mais baixo do mercado e vender no mais alto. No entanto, historicamente, quer no mercado acionista quer no mercado de moedas criptográficas,As pessoas que realmente ganham dinheiro são aquelas que fazem investimentos a longo prazo.Apesar de eu ter alertado que haverá muitas oscilações em 2026, os investidores devem ver a correção do mercado como uma oportunidade de compra, e não como uma oportunidade de saída. Muitas pessoas vendem por emoção e perdem a oportunidade de voltar a comprar, perdendo assim o benefício do juro composto das suas investidas. Penso que esta é uma distinção muito importante.

Wilfred Frost: A segunda pergunta é: qual a sua recomendação de longo prazo para investidores em criptomoedas? Acredito que isso pode estar relacionado com a perspectiva mencionada anteriormente, mas como você acha que eles deveriam investir?

Tom Lee:

Sim, acredito que muitos ouvintes ainda têm dúvidas sobre criptomoedas, ou talvez nunca tenham tido qualquer contacto com elas, pois podem sentir que não conseguem realmente compreendê-las. Temos de reconhecer que,As criptomoedas estão a ser aceites pela geração mais jovem — tornaram-se parte da sua vida., porque são nativos digitais.No futuro, a fronteira entre serviços e moeda tornar-se-á indistinta.Isto não é muito diferente do que aconteceu em 1995, quando Bill Gates falou sobre a Internet no programa de David Letterman. Na altura, David Letterman mostrou grande ceticismo em relação ao conceito da Internet, pois pertencia a uma geração que não aceitava facilmente a Internet. Se Bill Gates tivesse explicado ao futuro da Internet a um jovem com 20 anos, este compreenderia imediatamente, e hoje em dia a criptomoeda está a passar por uma situação semelhante.

Wilfred Frost: Então, como acha que as pessoas devem investir em criptomoedas? Recomenda a Bitmine, mas elas devem manter um portfólio diversificado de criptomoedas? Ou devem investir em empresas financeiras? Ou será que devem dividir o investimento entre Bitcoin e Ethereum numa proporção de 2 para 1?

Tom Lee:

Penso que uma estratégia combinada pode ser adotada. Primeiro, existe uma teoria chamada "Efeito Lindy", e sugiro comprar apenas moedas criptográficas que já existem há muito tempo, como Bitcoin e Ethereum. Segundo, acredito que as moedas criptográficas podem vir a ser uma "camada de liquidação" no futuro, embora talvez de forma invisível. O Bitmine não apenas atua como uma camada de liquidação para a indústria, mas, através dos nossos investimentos, estamos efectivamente a tornar-nos uma empresa de serviços financeiros. Assim, investir no Bitmine não é apenas investir no Ethereum, mas também investir numa empresa que está a impulsionar o futuro da finança.