Este relatório foi escrito por Tiger Research, em fevereiro de 2026, após os ataques aéreos iranianos, o preço do ouro subiu, enquanto o preço do Bitcoin caiu drasticamente. Ainda podemos acreditar que o Bitcoin é "ouro digital"? Exploraremos quais condições o Bitcoin precisa atender para se tornar "o próximo ouro".

Pontos principais

- Em cada crise geopolítica, o preço do ouro sobe e o preço do Bitcoin cai. Após seis testes, a afirmação de “ouro digital” nunca foi confirmada pelos dados.

- Os países estão acumulando ouro, mas excluindo o Bitcoin de suas reservas. Para os investidores, o Bitcoin apresenta assimetria: ele cai junto com as ações, mas não sobe com elas. Três fatores estruturais de assimetria impedem o Bitcoin de obter status de ativo refúgio: excesso de derivativos (estrutura de mercado), dominância de traders alavancados (composição dos participantes) e falta de registro comportamental repetido (acúmulo comportamental).

- Bitcoin não é um ativo de refúgio, mas é um "ativo útil em crises", que pode realmente funcionar quando fronteiras são fechadas e bancos falham.

- Se essas três assimetrias forem reduzidas, o Bitcoin pode deixar de ser uma cópia do ouro e se tornar um novo tipo de "ouro da próxima geração". A transição geracional e a adoção generalizada de algoritmos são fatores-chave que podem acelerar esse processo.

1. Bitcoin é realmente "ouro digital"?

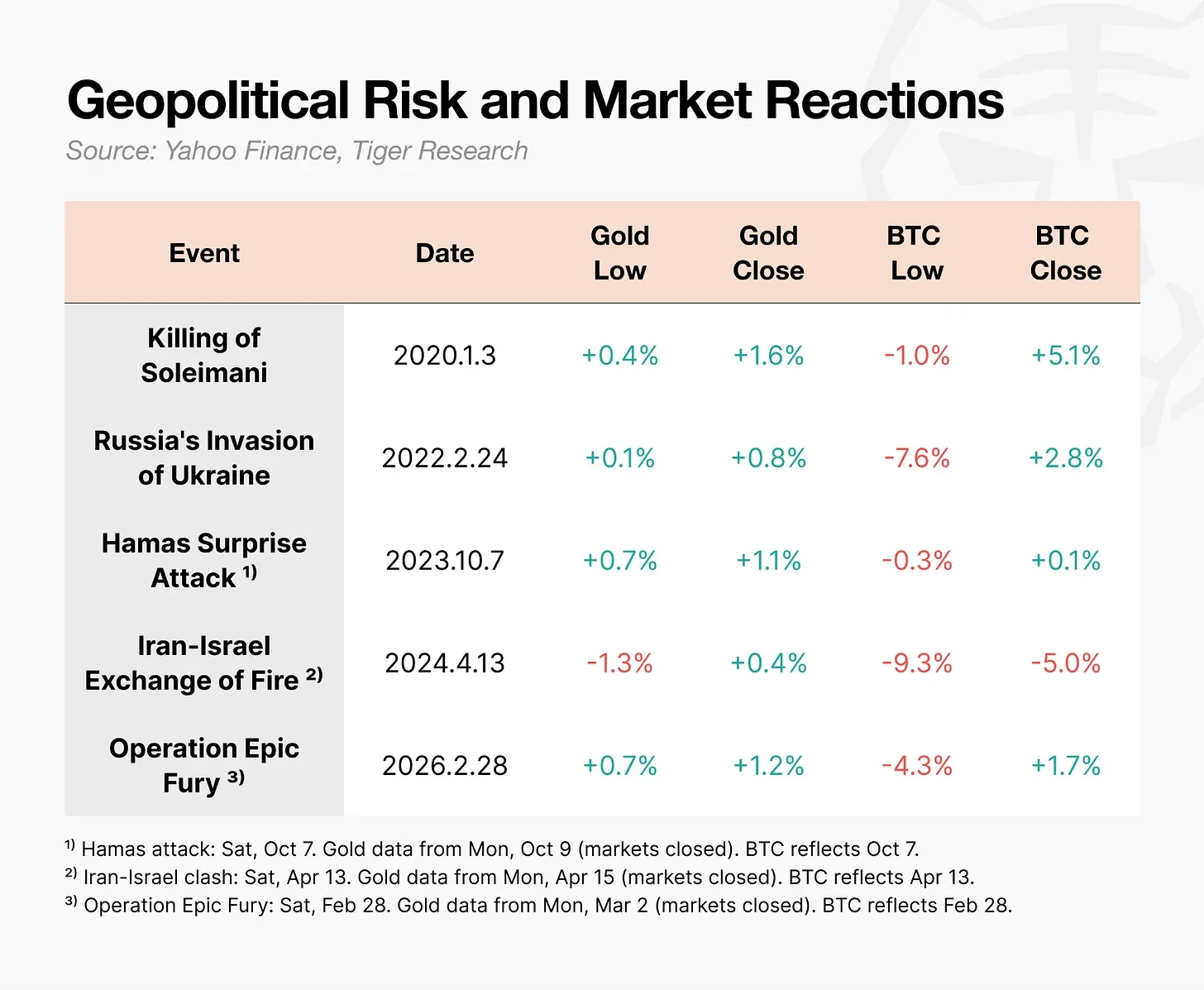

Em 28 de fevereiro de 2026, os Estados Unidos e Israel realizaram ataques aéreos contra o Irã. Após o anúncio da operação, o preço do ouro subiu imediatamente. Em contraste, o preço do Bitcoin caiu para US$ 63.000 no mesmo dia, recuperando-se posteriormente dentro de 24 horas.

A mesma coisa gerou reações totalmente opostas.

Durante choques geopolíticos, como guerras, o comportamento do Bitcoin difere do ouro.

Após uma queda inicial, o Bitcoin frequentemente se recupera rapidamente, mas a reação em cadeia causada pelo encerramento forçado de posições de traders alavancados pode aprofundar a queda. Durante o conflito entre Irã e Israel, o preço do Bitcoin caiu até 9,3% em um único dia; durante a guerra na Ucrânia, a queda foi de 7,6%. Em contraste, o preço do ouro aumentou durante o mesmo período.

Bitcoin is often the first asset to drop when a crisis erupts—can we still call it "digital gold"?

2. O Bitcoin não é um "ouro digital" para países ou investidores.

O design original do Bitcoin não era se tornar "ouro digital". O título do whitepaper lançado por Satoshi Nakamoto em 2008 era "Bitcoin: Um Sistema Eletrônico de Dinheiro Ponto a Ponto". Seu objetivo era ser um mecanismo de transferência, e não um meio de armazenamento de valor.

O conceito de "ouro digital" que conhecemos hoje ganhou popularidade durante o período de taxas de juros zero e flexibilização quantitativa em 2020. Com as preocupações com a desvalorização da moeda atingindo seu auge, o Bitcoin atraiu atenção como um meio de armazenamento de valor. No entanto, na prática, nem governos nem investidores consideraram o Bitcoin como "ouro digital".

2.1. Países soberanos: acumulam ouro, mas não consideram o Bitcoin

Dados da World Gold Council mostram que os bancos centrais de diversos países nunca deixaram de comprar ouro ano após ano. No entanto, nenhum banco central principal incluiu bitcoin em seus ativos de reserva totais.

Alguém poderia argumentar que os Estados Unidos estabeleceram formalmente uma "Reserva Estratégica de Bitcoin" por meio de uma ordem executiva em março de 2025. O texto da ordem até menciona que "o Bitcoin é frequentemente chamado de 'ouro digital'". No entanto, os detalhes específicos não são assim. O alcance da reserva está limitado apenas aos ativos apreendidos por meio de procedimentos de apreensão criminal e civil. O governo não está comprando novos bitcoins, mas apenas mantendo os bitcoins já apreendidos, em vez de vendê-los.

É importante notar que, com a diminuição da atratividade dos títulos do Tesouro dos EUA, a Europa e a China estão comprando ouro ativamente, mas o Bitcoin ainda não foi incluído na lista de suas alternativas.

2.2 Investidores: Caem juntos, mas não sobem juntos

O segundo semestre de 2025 é crucial. O índice Nasdaq atingiu uma nova máxima histórica, enquanto o Bitcoin caiu mais de 30% desde seu pico de US$ 125.000 em outubro. Esses dois ativos começaram a divergir.

Mas a questão real não está no desacoplamento em si, mas sim na direção. O Bitcoin também cai quando os mercados de ações caem, mas não sobe quando os mercados de ações sobem. Para os investidores, essa é a pior combinação possível. Não faz sentido manter um ativo que apresenta risco de queda sem aproveitar os ganhos de alta. O Bitcoin está longe de ser um refúgio seguro e, mesmo como ativo de risco, sua atratividade foi questionada.

3. Why Bitcoin Failed to Become "Digital Gold"

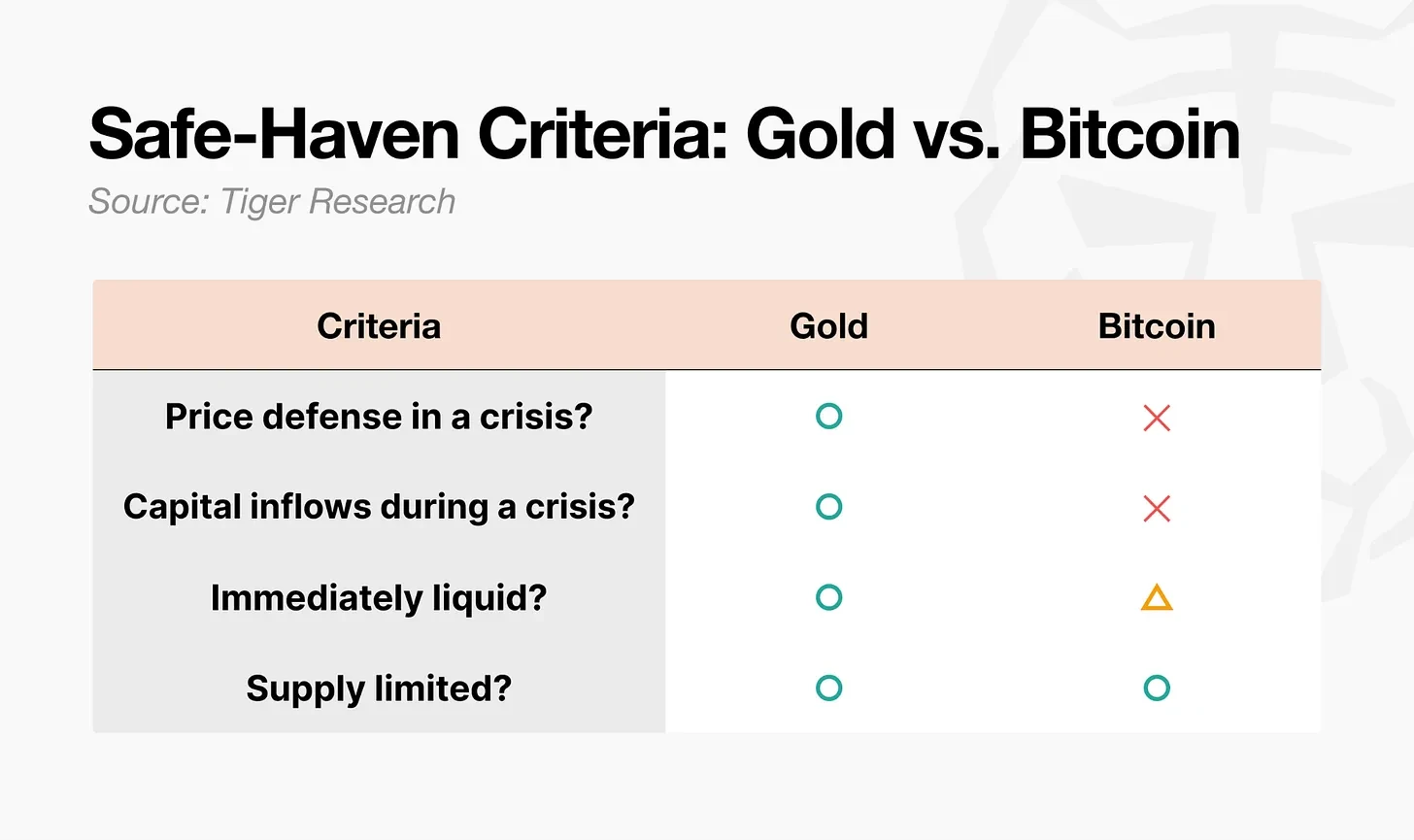

Ativos de refúgio não se referem apenas a ativos cujos preços sobem. Do ponto de vista acadêmico, são ativos cuja correlação com outros ativos cai para zero ou mesmo se torna negativa durante recessões econômicas extremas. A questão central é se sua reação em crises é previsível. Sob esse critério, a diferença entre ouro e bitcoin é evidente.

O ouro satisfaz todos os quatro requisitos. O Bitcoin claramente satisfaz apenas um: oferta fixa. A liquidez é condicional. Os outros dois requisitos não são atendidos. Três assimetrias estruturais explicam essa lacuna.

- Estrutura de mercado assimétrica: a demanda física de ouro sustenta o piso de preço, e sua alavancagem futura é baixa. O volume de negociação de derivativos do Bitcoin é cerca de 6,5 vezes seu volume de negociação spot, e seu mercado opera 24/7, tornando-o frequentemente o primeiro ativo vendido em crises.

- Assimetria dos participantes: Durante a crise do ouro, os compradores eram capitais pacientes, como bancos centrais, fundos de pensão e fundos soberanos. Já os principais participantes do mercado de Bitcoin são traders alavancados e fundos de hedge, capitais que justamente se retiram primeiro durante crises.

- Acumulação de assimetria de comportamento: o padrão de comportamento “comprar ouro quando uma crise ocorre” se repete há décadas, tornando-se finalmente um padrão fixo. O bitcoin precisa de tempo para ganhar a mesma confiança.

4. Inseguro, mas já se mostrou útil

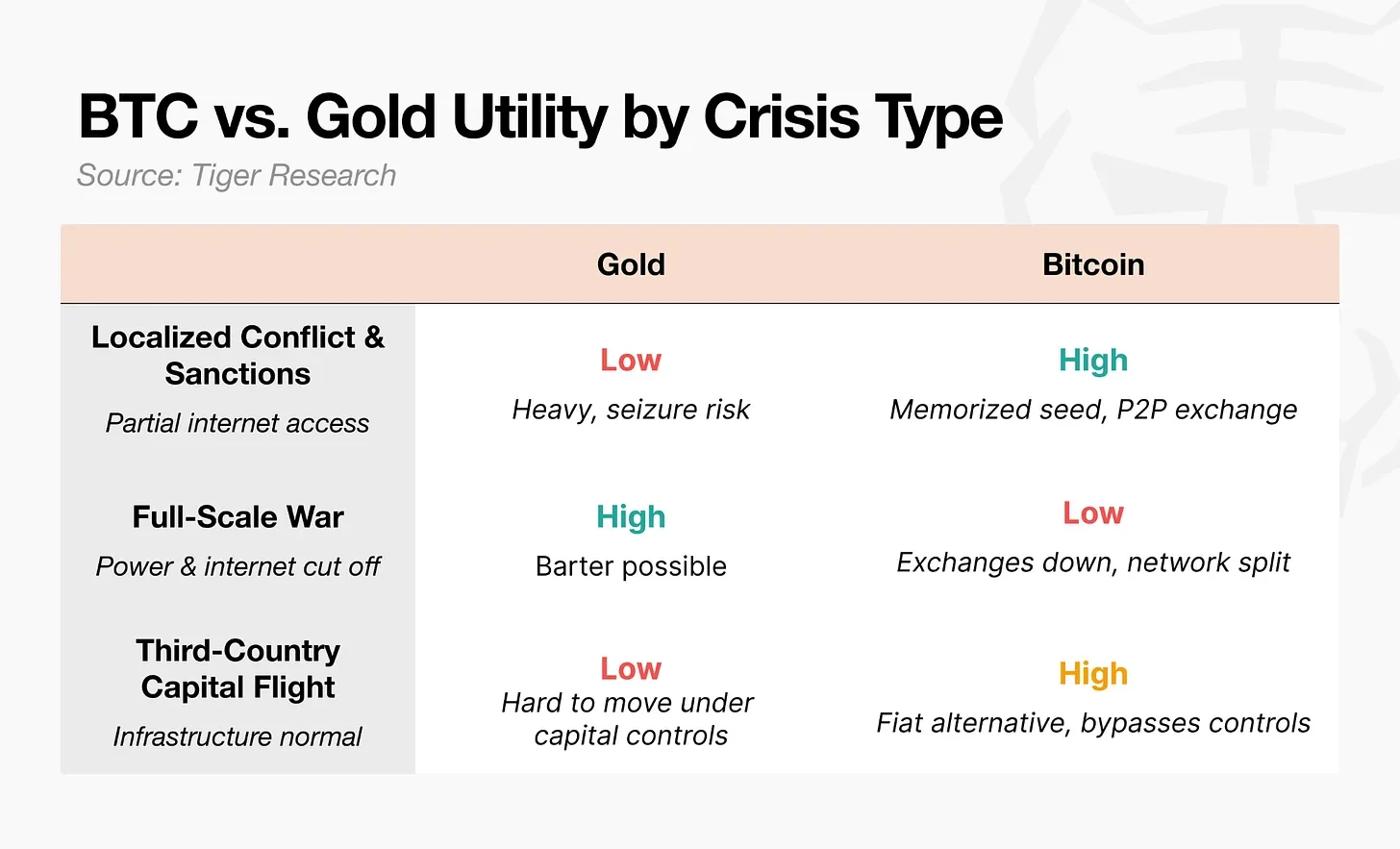

Em termos de segurança, é difícil chamar o Bitcoin de "ouro digital". Mas seu papel em crises é inegável.

Após o início da guerra entre a Rússia e a Ucrânia em 2022, o banco central ucraniano impôs imediatamente restrições às transferências eletrônicas e aos saques em caixas eletrônicos. As agências bancárias fecharam, e os cidadãos nem conseguiram retirar seus próprios depósitos. Alguns refugiados cruzaram a fronteira com pen drives contendo as palavras-chave de bitcoin. Relatos indicam que, ao chegarem à Polônia, eles trocaram os bitcoins por moeda local por meio de caixas eletrônicos de bitcoin ou transações P2P para cobrir despesas básicas.

O ACNUR deu um passo adicional, distribuindo a stablecoin USDC a pessoas deslocadas e implementando um programa que permite que elas troquem esses ativos por moeda local em pontos de atendimento da Western Union. Durante a operação “Epic Fury” de 2026, os saques de fundos da Nobitex, a maior exchange de criptomoedas do Irã, aumentaram imediatamente 700% após os ataques aéreos.

Esses casos indicam que as pessoas estão se voltando para o Bitcoin não porque é um ativo de refúgio, mas porque funciona quando o sistema financeiro falha.

No campo financeiro, "ativos refúgio" referem-se a ativos cujos preços permanecem estáveis durante crises. Isso difere do conceito de ativos que podem ser utilizados durante crises. O Bitcoin claramente oferece valor funcional para transferência e envio durante guerras, mas não garante sua própria estabilidade de preço. O que realmente constitui um ativo refúgio não é a utilidade, mas a previsibilidade do comportamento de preço. O Bitcoin possui o primeiro, mas não garante o segundo.

5. O cenário do Bitcoin como "ouro da próxima geração"

Em cada crise, o comportamento do Bitcoin é totalmente oposto ao do ouro. Nem países nem investidores o veem como "ouro digital". No entanto, em regiões onde as fronteiras foram fechadas e os bancos fecharam, a utilidade do Bitcoin não pode ser ignorada. Diante desse potencial, se esses três fatores assimétricos forem reduzidos, o caminho para se tornar o "ouro da próxima geração" será aberto.

5.1 Mudança na estrutura de mercado

O volume de negociação de derivativos atingiu 6,5 vezes o volume de spot, desencadeando vendas em cadeia em cada crise. Recentemente, o volume de contratos futuros em aberto diminuiu, e o mecanismo de descoberta de preços mostrou sinais de transição para o spot e ETFs. Mas o verdadeiro teste será se a alavancagem será reconstruída na próxima bull run.

5.2. Transferência do participante

Após a aprovação dos ETFs spot em 2024, o capital institucional inundou o mercado, tornando o Bitcoin um ativo financeiro mainstream. Mas isso trouxe um paradoxo: quanto mais os investidores institucionais incluem o Bitcoin em suas carteiras, mais ele tende a ser vendido junto com ações durante períodos de aversão ao risco. A acessibilidade do Bitcoin aumentou, mas sua volatilidade de preço independente desapareceu. Este é o paradoxo da金融ização.

Os ETFs de ouro também se tornaram mainstream, mas durante crises, o ouro se comporta de forma oposta às ações, pois a estratégia de "compra em crise" é um padrão estabelecido há mais de meio século. Para quebrar esse paradoxo, a composição dos participantes deve mudar de traders alavancados para capital paciente.

Há uma variável facilmente ignorada: a substituição geracional. Quando a Geração Z começar a herdar e gerenciar riqueza real, o ouro pode ainda ser o porto seguro de seus pais. A primeira conta de investimento desta geração não é uma conta de valores mobiliários, mas uma exchange de criptomoedas. Para a geração cujo primeiro ativo foi o Bitcoin, quando uma crise ocorrer, eles podem instintivamente escolher o Bitcoin em vez do ouro. Essa mudança de participantes talvez não comece com decisões institucionais, mas com a mudança de comportamento geracional.

5.3 Transformação acumulada de comportamento

Após o choque Nixon, o padrão de "compra em crise" do ouro levou cerca de 50 anos para se formar. O bitcoin precisa do mesmo tempo? Não necessariamente. Este conflito entre EUA e Irã é o sexto teste, e o resultado foi novamente o mesmo: queda acentuada durante o dia, seguida por recuperação. Com a repetição desse padrão, cada vez mais pessoas acreditam que "vai cair, mas sempre vai se recuperar".

A variável mais importante é o algoritmo. Hoje, uma grande parte do volume de negociação do Bitcoin vem de agentes de inteligência artificial e negociação algorítmica. Se a estratégia "comprar Bitcoin durante a crise" for incorporada a esses algoritmos, esse padrão pode se formar sem a necessidade de acumulação de comportamento humano. Nesse cenário, a confiança é estabelecida primeiro no código.

Bitcoin ainda não é “ouro digital”. Mas, se a estrutura de mercado, a composição dos participantes e os padrões de comportamento se transformarem sobre sua utilidade já comprovada, ele poderá se tornar o “ouro da próxima geração”. Não é uma cópia do ouro, mas o nascimento de uma nova categoria.