Autor: Odin

Tradução: Deep潮 TechFlow

Leitura da Shenchao: Enquanto os VC globais gritam "invista em pessoas, não em projetos", os dados da Universidade de Chicago revelam a verdade cruel: os investidores tomam as piores decisões justamente quando dependem excessivamente da formação acadêmica dos fundadores.

Essa adoração por diplomas custa à indústria centenas de milhões de dólares por ano. Mais ironicamente, Thiel e YC, que realmente sabem investir em pessoas, não olham para currículos, mas sim para o conjunto complexo formado pelo fundador e sua ideia. Para investidores em criptomoedas, isso nos lembra de sermos cautelosos com instituições que apenas fazem pattern-matching com perfis de universidades renomadas.

Há muito tempo, oito pesquisadores da Shockley Semiconductor entraram no escritório de Arthur Rock, um jovem banqueiro de São Francisco. Esse "Grupo dos Oito Rebeldes" apresentou uma proposta: queriam fundar uma empresa concorrente. Rock viu neles algo — talvez aquela raiva especial de talento sem saída — e começou a ajudá-los a arrecadar fundos, criando a Fairchild Semiconductor, amplamente considerada como a semente do Vale do Silício. É assim que Rock, o primeiro crente da equipe, tornou-se o primeiro investidor de risco moderno.

Rock sempre acreditou, por décadas, que apoiar talentos é o núcleo do venture capital. Ele gosta de dizer que uma excelente equipe de gestão consegue encontrar boas oportunidades, mesmo que precise sair do mercado atual em que atua.

Seus pares tinham opiniões diferentes. Tom Perkins, da Kleiner Perkins, focava na tecnologia, perguntando se era proprietária e se era claramente superior às alternativas. Don Valentine, que fundou a Sequoia após trabalhar em marketing na Fairchild, estava obcecado pelo mercado. Quando a Sequoia considerou um investimento inicial na Cisco na metade da década de 1980, a maioria dos pares recusou; a equipe fundadora era considerada fraca. Valentine ainda assim investiu, argumentando que o mercado de redes era tão grande que até uma equipe mediana conseguiria vender grande quantidade de equipamentos.

Essas três pessoas geraram três filosofias distintas de capital de risco nos Estados Unidos; mas Rock venceu na guerra cultural. "Capital de risco é um negócio de pessoas" não é apenas um ótimo slogan, mas também coloca os fundadores no centro da história. Se você está vendendo capital aos fundadores, isso é exatamente o que eles querem ouvir.

Mas é realmente tão simples assim? Como é, na verdade, o negócio "das pessoas"?

Conformidade normativa

Hoje, quase todas as empresas de capital de risco se orgulham de colocar os fundadores em primeiro lugar.

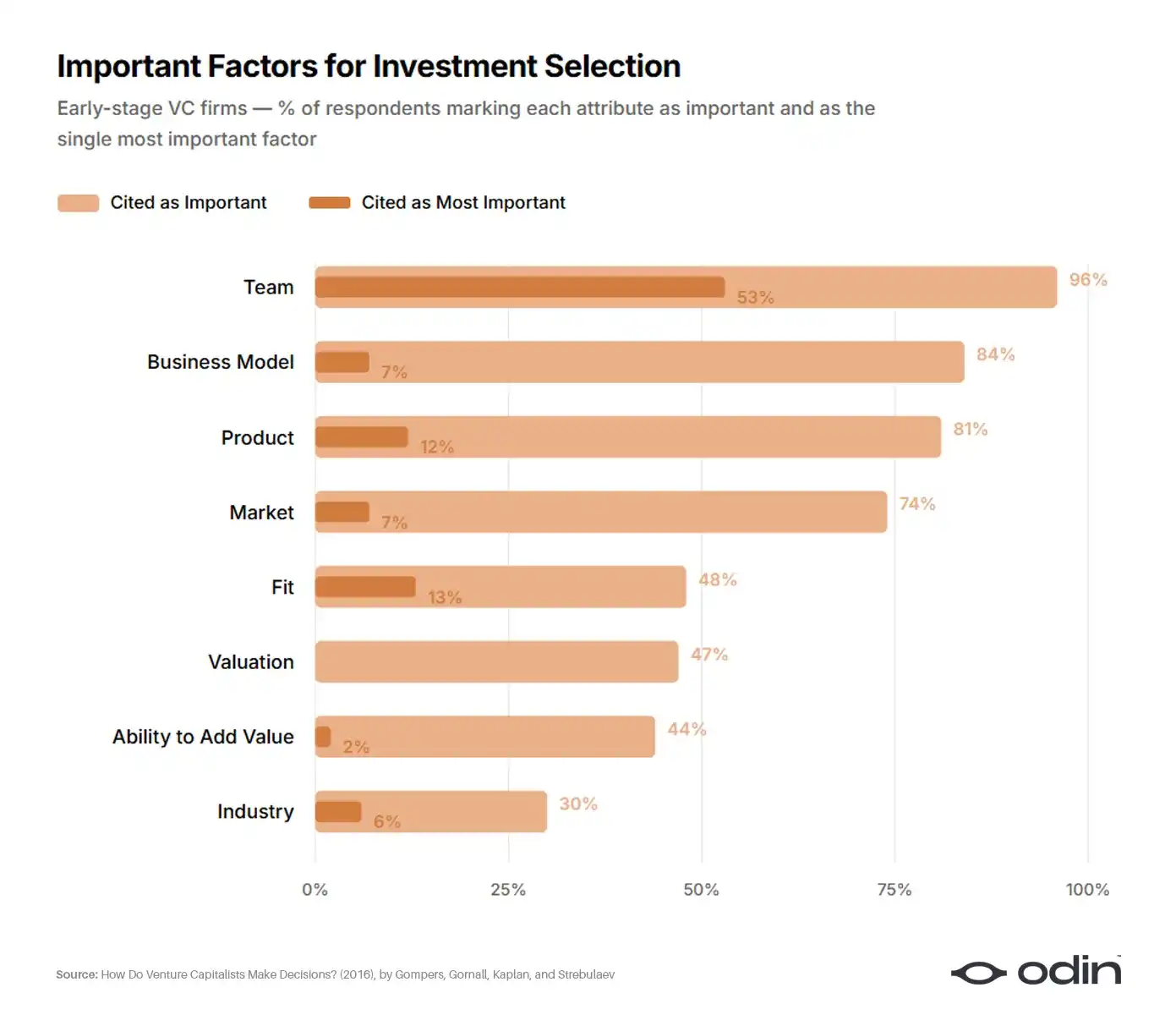

Em 2016, quatro economistas (Paul Gompers, William Gornall, Steven Kaplan e Ilya Strebulaev) pesquisaram 885 investidores de risco de 681 empresas para entender como eles tomam decisões. Este estudo foi a análise mais abrangente das decisões do setor e pareceu encerrar a filosofia de Perkins e Valentine.

Cerca de 53% dos entrevistados iniciais listaram o fundador como o fator mais importante na escolha de negociação. Modelo de negócio e produto (área tradicional de Perkins) foram escolhidos por cerca de 10%. Mercado e setor (foco de Valentine) foram escolhidos por cerca de 6%. O restante foi distribuído entre avaliação, alinhamento com o fundo e capacidade de valorização do investidor.

96% (92%) das empresas de capital de risco consideram a equipe um fator importante, e 56% (55%) consideram a equipe o fator mais importante para o sucesso (fracasso). A equipe é o fator mais importante para todos os subamostras, mas especialmente para capital de risco inicial e de TI.

—— Como os investidores de risco tomam decisões?, Gompers, Gornall, Kaplan e Strebulaev

Ao analisar outras respostas da pesquisa, 9% dos investidores admitiram não usar nenhum indicador financeiro, um percentual que aumenta para 17% entre investidores iniciantes. Uma indústria tão dependente de julgamentos qualitativos deveria ter refletido sobre os critérios de avaliação e como rastrear os resultados.

Infelizmente, a resposta ainda é uma promessa vaga — investir nos "melhores fundadores", sem explicar o que isso significa ou por quê.

Os resultados da pesquisa indicam que os investidores de risco não são bons em refletir sobre seus processos de decisão. Mesmo em experimentos controlados que reduziram significativamente a quantidade de informações consideradas, os investidores de risco demonstraram falta de compreensão profunda sobre como tomam suas decisões.

—— Falta de Insight: Os Investidores de Capital de Risco Realmente Compreendem Seu Processo de Decisão? , Andrew Zacharakis e G. Dale Meyer

Portanto, a abordagem de capital de risco privilegiando fundadores criou uma epidemia de pensamento preguiçoso, infiltrada por viés e学历ismo. Isso, por sua vez, se reflete no declínio do desempenho e em escândalos frequentes de fraude e negligência.

Cego de US$1 bilhão

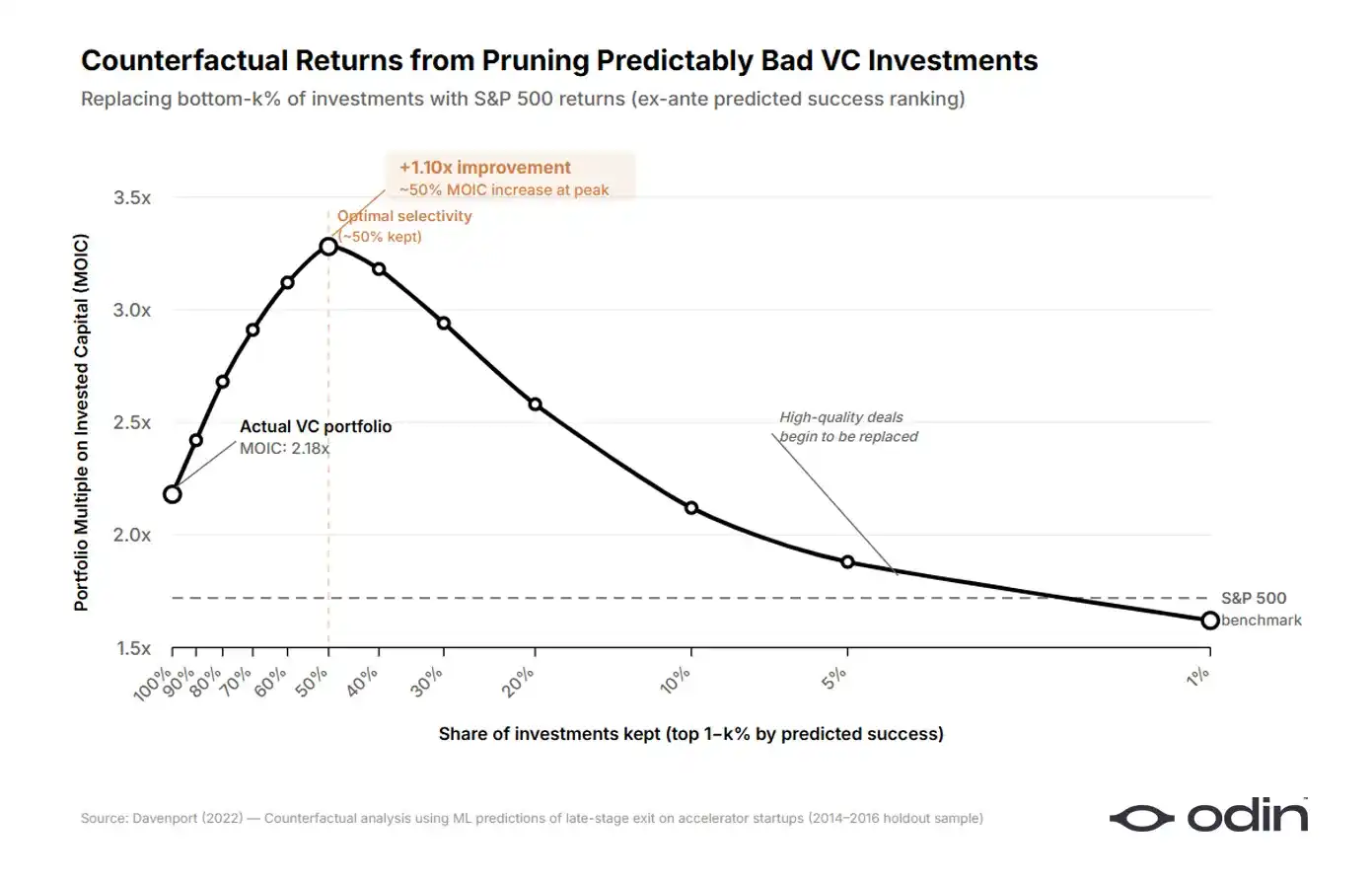

Em 2022, o economista da Escola de Negócios Booth da Universidade de Chicago, Diag Davenport, atribuiu um valor às perdas causadas pelo setor por essa atitude excessivamente simplificada.

Davenport construiu um modelo de aprendizado de máquina em um conjunto de dados de mais de 16.000 startups, representando mais de US$ 9 bilhões em capital comprometido. Ele treinou o modelo apenas com as informações disponíveis para os investidores no momento da decisão e perguntou: quantas das investidas feitas pelos investidores de risco poderiam ter sido identificadas antecipadamente como inferiores ao investimento do mesmo montante em alternativas padrão de mercado aberto? A resposta é cerca de metade.

Ao eliminar a metade pior dos investimentos e realocar o capital para opções de mercado aberto, Davenport descobriu que o retorno dos investimentos de risco poderia ter sido 7 a 41 pontos percentuais mais alto na amostra. Em seus dados, isso equivale a mais de 900 milhões de dólares em perdas evitáveis. O custo dos maus investimentos, expresso como spread em relação às opções externas, é de aproximadamente 1.000 pontos base.

Davenport treinou dois algoritmos paralelos: um para prever quais startups se tornariam os melhores investimentos e outro para prever quais se tornariam os piores investimentos. Ao comparar os sinais em que cada modelo se baseava, surgiu um padrão estranho. O algoritmo baseado em bons resultados dependia de características do produto, enquanto o algoritmo baseado em maus resultados dependia fortemente do histórico dos fundadores. Quando os investidores tomavam boas decisões, eles analisavam cuidadosamente a ideia. Quando tomavam más decisões, pareciam analisar cuidadosamente a equipe.

Para testar o peso excessivo, Davenport construiu um modelo separado que utilizava apenas dados educacionais dos fundadores e perguntou: duas empresas que pareciam igualmente promissoras no modelo completo, obteriam resultados de investimento diferentes devido a desempenhos distintos no modelo apenas educacional? O modelo indicou que os investidores sistematicamente supervalorizavam a educação, e que esse comportamento era mais acentuado nas startups que posteriormente tiveram o pior desempenho.

Investidores parecem estar convencidos de que o modelo de mundo com prioridade ao fundador está correto. Isso pode levar os investidores a ignorar características preditivas, e ciclos de feedback que nunca são observados ou aprendidos persistem, consistente com o modelo e as evidências apresentados por Hanna et al. (2014).

—— Investimentos ruins previsíveis: evidência de investidores de risco, Diag Davenport

O artigo de Davenport faz parte de um número crescente de estudos que chegam a conclusões semelhantes, indicando que os investidores superponderam atributos superficiais dos fundadores, resultando em investimentos previsivelmente ruins (erros de omissão) e oportunidades previsivelmente perdidas (erros de omissão).

Há uma explicação estrutural: no capital de risco, o "sucesso" é mais facilmente medido por financiamentos incrementais do que por saídas distantes, e se a decisão de investimento se tornar um simples exercício de marcação, os atritos de financiamento diminuem.

A indústria acabou por convencer-se de que a capacidade de levantar capital era, por si só, uma característica ideal em um fundador, tornando essa lógica recursiva. Investidores passaram a fazer correspondência de padrões com o protótipo de fundador mais provável de levantar a próxima rodada, tornando esse protótipo mais fácil de financiar e reforçando o padrão. Consequentemente, a qualidade dos retornos diminuiu em geral, enquanto a velocidade do capital (e a receita com taxas) acelerou.

Este ciclo é explicado pelo economista Daniel Kahneman, que descreve como até profissionais complexos são tentados por ideias simples e coerentes, desde que estejam alinhadas com incentivos corretos, mesmo que produzam resultados claramente ruins.

A evidência estatística de nossos fracassos deveria ter abalado nossa confiança no julgamento de candidatos específicos, mas não o fez. Também deveria ter nos levado a moderar nossas previsões, mas não o fez. Sabemos, como um fato geral, que nossas previsões são quase tão boas quanto palpites aleatórios, mas continuamos a sentir e agir como se cada previsão específica fosse válida.

—— Não pisque! O Perigo da Confiança, Daniel Kahneman

O paradoxo do investidor excelente

Isso cria um enigma interessante. Os dados mostram que a superponderação de atributos de fundadores leva a decisões de investimento piores, especialmente nos negócios de pior desempenho. No entanto, algumas das empresas mais bem-sucedidas do setor também são as mais agressivas na priorização dos fundadores.

O Founders Fund gastou duas décadas apoiando pessoas incomuns, antes que os outros estivessem dispostos. Peter Thiel também criou o Thiel Fellowship, voltado para jovens empreendedores sem diploma universitário, o que gerou histórias de sucesso incríveis.

O Y Combinator opera há duas décadas com base no pressuposto de identificar fundadores excepcionais. Na verdade, o programa provou reduzir o elitismo acadêmico no venture capital ao fornecer aos investidores fontes alternativas de sinalização.

Se o pensamento prioritário do fundador fosse apenas uma patologia sistêmica, as empresas mais dedicadas a isso deveriam ter o desempenho mais fraco. Pelo contrário, são as melhores.

A resposta é na verdade bastante direta. Quando investidores de alto nível dizem "fundadores em primeiro lugar", seu significado é muito mais complexo do que a explicação superficial de toda a indústria.

Falácia do grande homem

A vontade de reduzir o sucesso do fundador a uma lista de atributos previsíveis é uma manifestação moderna da teoria dos grandes homens; acreditar que a história é moldada por indivíduos excepcionais com grandeza inata ignora como o próprio sucesso forja essas qualidades.

Uma empresa com um histórico de desempenho sólido? O líder parece visionário, carismático e com excelentes habilidades de comunicação. Uma empresa enfrentando dificuldades? O mesmo líder parece indeciso, enganoso ou até arrogante.

—— O Efeito Halo, Phil Rosenzweig

Por exemplo, empresários como Elon Musk moldaram as expectativas dos investidores sobre fundadores de tecnologia avançada por meio de histórias sobre sua fluidez transversal, disciplina e determinação. Assim, é isso que eles procuram nos primeiros fundadores, sem perceber que Musk desenvolveu essas qualidades ao longo do tempo, privando outros da oportunidade de fazer o mesmo.

Considere também o investimento de Thiel no estudante desistente de Harvard, Mark Zuckerberg. Hoje, é frequentemente citado como um exemplo da capacidade de Thiel de identificar precocemente fundadores excepcionais. No entanto, registros contemporâneos mostram que Thiel foi atraído pelo próprio Facebook, pela força inicial e pela maneira específica como Zuckerberg frameou a questão da identidade online.

Se Zuckerberg estivesse fazendo uma startup de entrega de flores, Thiel reconheceria algo nele? É difícil imaginar. Era a ideia de como uma rede social universitária deveria funcionar, e a forma específica que Zuckerberg já lhe deu, que Thiel procurava como magia.

Indeed, at Andrew Ross Sorkin's DealBook conference, Peter Thiel was asked how he evaluates founders, and his answer aligned with the Facebook example.

Eu não separo muito ideias, estratégias comerciais e tecnologia das pessoas. Tudo é algum tipo de transação complexa.

——Peter Thiel, cofundador da Founders Fund

Ele disse que não pode avaliar a qualidade do fundador sem avaliar a qualidade das ideias que ele está pesquisando. Ele não pode avaliar a ideia sem entender como o fundador a molda. Ambos são inseparáveis.

Problemas que valem a pena resolver

A academia também desenvolveu um argumento complementar. Em um artigo publicado em 2022 no Journal of Business Design and Entrepreneurship, Mattia Bianchi e Roberto Verganti, da Stockholm School of Economics e do Politécnico de Milão, argumentam que o empreendedorismo tem sido sistematicamente mal interpretado como uma atividade de resolução de problemas, quando na verdade é principalmente uma atividade de identificação de problemas.

Em seu framework, o comportamento criativo mais importante dos fundadores é identificar e definir um problema que valha a pena resolver. Tudo o mais, seja um pitch deck, um plano de entrada no mercado ou um roadmap do produto, deriva da qualidade dessa definição inicial.

Ver problemas como um ato de design, e não apenas uma descoberta, amplia o impacto potencial da prática de design — extendendo-se da geração criativa de soluções para a geração criativa dos próprios problemas. Redefinir problemas de forma especulativa é outro alavanca para inovação disruptiva, pois formulações não convencionais de problemas podem abrir caminhos de solução inesperados. — Bianchi e Verganti, “O Empreendedor como Designer de Problemas Dignos de Serem Resolvidos”

Se esse quadro estiver correto, então a dicotomia central entre o jockey e o cavalo está errada. Avaliar fundadores deve ser feito com base nos problemas que escolheram resolver e no quadro específico que usam para compreendê-los. As ideias também não podem ser avaliadas isoladamente, pois refletem a expressão material das crenças dos fundadores sobre como o mundo será daqui a dez anos. Ambos se elucidam mutuamente, e qualquer investidor que afirme poder avaliá-los separadamente certamente falhará em ambos.

Pelos seus frutos você os reconhecerá

Nabeel Hyatt da Spark Capital expressou bem essa abordagem combinada. Quando perguntado como distinguir verdadeiros executivos daqueles que apenas parecem atender a muitos critérios superficialmente, sua resposta foi surpreendentemente direta.

A maneira como distinguimos entre golpistas habilidosos e verdadeiros executivos é observar o que eles realmente criaram. Nunca avaliei uma empresa e disse: “Essa pessoa merece um cheque de 15 milhões de dólares” apenas por ter visto um produto ou usado um site. Você analisa o produto e, por meio dessa avaliação, entende a pessoa que está por trás dele.” — Nabeel Hyatt, sócio geral da Spark Capital

O produto é uma manifestação da ambição do fundador, refletindo profundamente seu julgamento, prioridades e os problemas que escolheram resolver.

Um investidor que diz "sou investidor" mas não pesquisou a fundo o produto ou está investindo em modelos superficiais ou em charme e personalidade. Esses são exatamente os hábitos que levam de forma confiável a investimentos ruins previsíveis.

Sam Altman expressou a mesma ideia com linguagem ligeiramente diferente durante o encontro da Khosla Ventures em 2016, ao compartilhar seu método heurístico de triagem de inscrições com Keith Rabois:

A característica mais difícil de identificar que procuramos é a determinação. Há vários outros temas em que nos concentramos: a clareza da visão, as habilidades de comunicação e a sutileza não óbvia das ideias, que analisaremos com muito cuidado. São coisas que nem sempre é possível julgar corretamente, mas geralmente é possível obter uma quantidade considerável de dados, e não são tão difíceis de avaliar quanto a determinação." — Sam Altman, ex-presidente da Y Combinator

Ele não falou sobre a genialidade do fundador. Ele falou sobre a genialidade da ideia, limitada a "não óbvia", o que indica que o fundador escolheu um problema novo. Além disso, a clareza da visão, o que mostra como eles percebem e articulam esse problema. Claro, também há a determinação que eles dedicam a esse processo.

Na linguagem de Bianchi e Verganti, ele é o fundador que se vê como um designer de problemas dignos de serem resolvidos.

Todo o oceano, em uma gota de água

Quando os investidores dizem que são investidores, podem ter dois significados diferentes.

A primeira é acreditar que atributos como origem, currículo, carisma e financiamentos bem-sucedidos anteriores transmitem sinais mais fortes do que o que o fundador escolhe dedicar seu tempo a fazer. Essencialmente, isso sugere que os fundadores são mercadorias substituíveis que podem ser classificadas em hierarquias. Esta é a versão diretamente refutada pelos dados de Davenport.

A segunda versão, mais rara, é a crença de que o objeto avaliado é uma mistura única de pessoas e ideias. O trabalho do investidor é montar uma imagem completa: a escolha do problema, a forma da solução, o caráter da equipe. Somente assim, eles conseguem perceber plenamente a oportunidade à frente.

Ambos são fáceis de confundir, pois usam o mesmo vocabulário. Ambos expressam em linguagem que apoia as pessoas e celebra o potencial humano. O primeiro é preguiçoso e plenamente recompensado pelas normas da indústria. O segundo é difícil, frequentemente mal compreendido, mas claramente o caminho para investimentos de maior qualidade.

O argumento não é que os investidores devam abandonar a análise qualitativa da equipe e retornar aos métodos de Perkins e Valentine. A conclusão é apenas que a equipe não pode ser avaliada eficazmente fora do contexto do que estão fazendo, e tentar fazer isso é exatamente onde os investidores caem em padrões problemáticos de correspondência.

É por isso que a unidade atômica do empreendedorismo não é nem o fundador nem a ideia, mas a unidade dos dois. Os investidores de risco precisam se posicionar suficientemente distantes para ver ambos e avaliá-los como uma única entidade.

Em vez de se preocupar com a velha questão do jockey ou do cavalo, o trabalho do investidor é identificar o centauro.

Nota: Um artigo de 2009 forneceu evidência empírica para enfatizar ideias na avaliação de empresas, analisando quantas empresas já haviam trocado sua equipe de liderança ou produto principal no momento de sua IPO. No entanto, isso abrange um período em que os VC frequentemente introduziam novos executivos antes da abertura, o que parece não ser mais relevante.

Opere sua empresa de capital de risco no seu celular com Odin.