Autor | Sudheer Chava, Fred Hu, Nikhil Paradkar

Fonte | JFQA

Compilação | Yan Zilin

I. Introdução

Desde a sua introdução em 2009, o mercado de criptomoedas tem experimentado um crescimento exponencial. Nesse período, milhares de tokens digitais — ativos criados na blockchain (um registo digital descentralizado e distribuído) — surgiram sucessivamente. Estes tokens podem representar uma variedade de ativos e utilidades: casos conhecidos como o Bitcoin e o Ethereum são principalmente usados como meios de troca ou como forma de armazenamento de valor, enquanto outros tokens criptográficos podem ser utilizados para aceder a produtos ou serviços específicos em plataformas blockchain, ou representar a propriedade de bens físicos e digitais. Com a expansão do mercado, o interesse dos consumidores também tem vindo a crescer: mais de 20% dos adultos norte-americanos já investiram, trocaram ou utilizaram tokens criptográficos (CNBC, 2022), e estima-se que existam 580 milhões de investidores em criptomoedas a nível global (Crypto.com, 2024).

Apesar do aumento significativo do grupo de investidores minoristas em criptomoedas, devido à natureza anónima das cadeias de bloco, há pouca evidência directa sobre as características destes investidores. Ao mesmo tempo, o aumento do número de investidores em criptomoedas gerou preocupações por parte dos formuladores de políticas, especialmente tendo em conta a volatilidade extremamente elevada dos mercados de criptomoedas. Por exemplo, o valor total de mercado dos mercados de criptomoedas atingiu perto de 2,8 biliões de dólares em Novembro de 2021, caiu para 1,2 biliões de dólares em Junho de 2022 e recuperou para 2,6 biliões de dólares em Maio de 2024 (Forbes (2024)). Esta volatilidade extrema levanta preocupações quanto à possibilidade de que os investidores minoristas não compreendam plenamente os riscos envolvidos. Em particular, os rendimentos dos tokens criptográficos apresentam uma distribuição altamente positivamente assimétrica, o que significa que existe uma pequena probabilidade de obter rendimentos extremamente elevados (Liu e Tsyvinski (2021), Liu, Tsyvinski e Wu (2022)). Este padrão de rendimento é semelhante ao de produtos de lotaria, sendo extremamente atraente para investidores com fortes preferências por apostas (Kumar (2009)). Por isso, este artigo investiga se as preferências por apostas conseguem prever o interesse dos investidores minoristas pelos mercados de criptomoedas. Compreender se os investidores minoristas consideram os tokens criptográficos como produtos semelhantes a loterias pode ajudar os formuladores de políticas a determinar padrões adequados de divulgação e estruturas regulamentares (como as propostas legislativas apresentadas por Lummis e Gillibrand (2023)).

Na ausência de dados diretos,Este artigo, inspirado na investigação de Da, Engelberg e Gao (2011), utiliza a popularidade das pesquisas no Google como variável proxy para a atenção dos investidores individuais, concentrando-se em dois tipos significativos de tokens criptográficos: Ofertas Iniciais de Tokens (ICOs) e séries de Tokens Não Fungíveis (NFTs).Ao contrário de tokens que funcionam como moedas fiduciárias, as ICOs (Initial Coin Offerings) concentram-se em investimentos em projetos, enquanto os NFTs (Non-Fungible Tokens) concentram-se na propriedade digital e em coleções. Consistente com a perspetiva de que o interesse em criptomoedas está alinhado com preferências de apostas, o estudo revela que as regiões com maiores vendas per capita de bilhetes de lotaria apresentam um interesse significativamente maior em tokens criptográficos. Esta descoberta mantém-se robusta para outras características demográficas relacionadas com apostas identificadas por Kumar (2009) e por Kumar, Page e Spalt (2011). Para aliviar as preocupações de que "atenção não é investimento", o estudo documenta que a atenção aos portfólios criptográficos também aumenta fortemente antes e depois da emissão de tokens, e que um maior interesse está associado a montantes de financiamento mais elevados e a um maior número de participantes. Além disso, o estudo exclui outras explicações possíveis, como campanhas publicitárias, preferências por risco ou desconfiança institucional.

Este artigo explora mais a fundo os fatores hierárquicos dos tokens que influenciam a atenção impulsionada pelo jogo.Primeiro, projetos de ICO e NFT lançados durante o período da bolha de mercado de criptomoedas atraem mais atenção nas regiões com maior propensão ao jogo. Segundo, no mercado de ICO, moedas com preços iniciais mais baixos (ou seja, com características mais semelhantes a "loterias") e que não possuem protocolos de "conheça o seu cliente" (KYC) (Li, Shin e Wang (2021)) também geram maior interesse nestas regiões. Além disso, este estudo utiliza a legalização gradual do jogo esportivo nos Estados Unidos como um experimento natural e descobre que, após a legalização do jogo esportivo, a atenção dos indivíduos em regiões com maior propensão ao jogo em relação às ofertas de tokens diminui relativamente. Isso sugere que tokens criptográficos e produtos de jogo tradicionais são, em grande medida, vistos como substitutos pelos investidores individuais.

Finalmente, este artigo investiga a relação entre a atenção à criptografia e as consequências do crédito de consumidores.Com base nos dados da Equifax, este artigo revela que as taxas de inadimplência em crédito de consumo aumentam significativamente nas regiões com elevada propensão ao jogo após períodos de grande atenção ao criptomoedas, e este fenómeno concentra-se particularmente no segmento de empréstimos subprime, ou seja, em indivíduos com restrições financeiras. A análise de atraso mostra que o aumento da atenção ao criptomoedas antecipa o aumento das taxas de inadimplência.

Este artigo contribui para várias linhas de literatura: em primeiro lugar, fornece uma nova perspectiva sobre as características e motivações dos investidores individuais no mercado de ICOs (Li e Mann (2025), Lee e Parlour (2021), Cong, Li e Wang (2021, 2022), entre outros); em segundo lugar, enriquece a literatura sobre NFTs, revelando a relação entre a atenção dos investidores individuais e o desempenho do mercado primário (Kong e Lin (2021), Borri, Liu e Tsyvinski (2022), Oh, Rosen e Zhang (2023)); em terceiro lugar, expande a literatura sobre o impacto das preferências de jogo nas preços e volumes de produtos financeiros (Barberis e Huang (2008), Bali, Cakici e Whitelaw (2011), Kumar (2009), Green e Hwang (2012)); em quarto lugar, liga-se à literatura sobre o comportamento dos investidores individuais (Barber e Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022)); por fim, complementa a literatura emergente sobre as características dos investidores em criptomoedas (Dhawan e Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni e Zimmerman (2024), Sun (2023)), demonstrando que as preferências de jogo são um fator importante na previsão do interesse dos investidores individuais no mercado de criptomoedas.

II. Dados e Estatística Descritiva

Esta secção apresenta as fontes de dados utilizadas na investigação e a estatística descritiva das variáveis nos modelos de regressão.

A. Fonte de dados

1. Grau de atenção dos pequenos investidores Este artigo segue o método proposto por Da et al. (2011), utilizando o Google Trends para obter o índice de atenção online como uma variável proxy do comportamento de investimento. A vantagem deste método reside na sua capacidade de capturar as intenções de busca dos investidores em ambientes privados. O estudo utiliza o índice de volume de pesquisa do Google (SVI, Search Volume Index), cujo valor varia entre 0 e 100. Este artigo recolhe dados em níveis mais granulares de áreas de mercado designadas (DMA), abrangendo 209 DMAs nos Estados Unidos. Para cada projeto de token, a região com o maior nível de atenção (SVI=100) representa a popularidade relativa desse projeto nessa região.

2. Oferta Inicial de Moedas (ICO) ICOÉ uma forma como empresas recém-criadas na área de blockchain angariam fundos. Ao contrário de uma Oferta Pública Inicial (IPO), estes tokens não representam acionismo, mas normalmente representam algum direito de utilização (utility) dentro da ecologia do projeto.

(1) Seleção de amostras: Integrado a partir do ICOBenchmark.io, excluindo projetos que não atingiram o limite mínimo de captação (soft cap) e aos quais os investidores dos EUA não podiam participar.

(2) Volume de dados: Foram finalmente seleccionados 937 ICOs concluídos entre Janeiro de 2016 e Dezembro de 2018.

(3) Identificação de contribuidores: Obter endereços de carteira através do white paper e utilizar o Etherscan.io para rastrear o número de endereços de carteira únicos, inferindo assim o número real de contribuidores.

3. Token Não Fungível (NFT) NFT Representa a propriedade de itens únicos na blockchain, como obras de arte.

(1) Seleção da amostra: Os dados provêm da plataforma de negociação OpenSea, a maior do setor. Dado que a tendência do Google frequentemente mostra 0 para termos com baixo volume de transações, este estudo concentra-se nos 100 conjuntos de NFT com maior volume de transações entre 2017 e 2022.

(2) Critérios de selecção: Excluir projectos com um número total superior a 10 000 ou com um preço médio de fundição igual a 0. A amostra final inclui 46 séries NFT.

4. Características demográficas da região Este artigo utiliza as vendas médias por pessoa de bilhetes da lotaria como uma variável proxy para a propensão ao jogo em regiões específicas. Os dados foram coletados manualmente a partir das autoridades estaduais de jogo e agregados ao nível dos mercados de difusão (DMA). Para evitar o "viés de antecipação", todas as estatísticas demográficas foram fixadas no ponto-base de 2015, com o objetivo de capturar diferenças estáticas entre as secções transversais.

5. Características do crédito ao consumidor Obtenha dados de incumprimento da Equifax (considera-se incumprimento atrasos superiores a 90 dias). Este artigo calcula a taxa de incumprimento na dimensão DMA-Ano-Mês e divide a população em grupos de empréstimos subprime (subprime, < 620) e não subprime (≥ 620) com base na pontuação de crédito, realizando um estudo comparativo entre estes grupos.

B. Estatística Descritiva

1. Características regionais:Em 197 Áreas Metropolitanas Estatísticas (DMA) com dados sobre loterias, o gasto médio anual por adulto com loterias foi de 199 dólares, mas houve grandes diferenças regionais (de menos de 1 dólar para mais de 800 dólares).

2. Características da ICO:As ICOs arrecadaram, em média, 26,3 milhões de dólares (cerca de 40% do limite máximo). 36% dos projetos exigem KYC (verificação de identidade) e 57% dos projetos tornam o código público no GitHub.

3. Características da NFT:A mediana do número de edições NFT na amostra é de cerca de 9200. A maioria (cerca de 90%) está activa no Twitter e no Discord, e 85% dos projectos promovem "itens raros".

3. Tendência de Apostas Regionais e Atenção dos Investidores Individuais em Criptomoedas

Este estudo investiga como as diferenças regionais na propensão ao jogo afectam a atenção recebida pelos tokens criptográficos, estimando o seguinte modelo de regressão genérico:

Aqui, o SVL representa o nível de atenção direcionado à região de mercado designada (DMA) d durante o período de emissão para uma ICO ou série NFT i. Os coeficientes principais são utilizados para medir o impacto da propensão ao jogo no nível DMA na atenção à criptomoeda. Este artigo utiliza as vendas médias por habitante de bilhetes de lotaria como variável proxy da propensão ao jogo, controlando características demográficas regionais e efeitos fixos dos projetos.

Pontos principais da conclusão:

1. Análise da Atividade da ICO: Estudos revelaram uma correlação positiva e significativa entre as vendas médias por pessoa de loterias e o nível de atenção dado a ofertas iniciais de moedas (ICO). Especificamente, um aumento de um desvio padrão na propensão ao jogo leva, em média, a um aumento de cerca de 12,8% na atenção recebida pelas ICO. Esta conclusão mantém-se válida após a inclusão de variáveis demográficas regionais ou efeitos fixos dos projetos, em testes de robustez. Isto indica que, nas regiões com maior propensão ao jogo, os investidores individuais mostram maior interesse em ICO.

2. Análise da Série NFT: Estudos sobre NFT revelaram associações ainda mais significativas. Cada aumento de um desvio padrão na propensão a jogos leva a um aumento de cerca de 20% na atenção recebida por uma série de NFT. Apesar de a atenção a NFTs ser mais concentrada em termos geográficos do que no caso de ICOs, a preferência por jogos ainda mantém uma forte capacidade preditiva em relação ao interesse.

A. Teste de Robustez: Índices Alternativos de Preferência pelo Risco

Este artigo, com base em estudos anteriores (Kumar, 2009), utiliza várias características socioeconómicas como indicadores substitutos das preferências por jogos de azar. As conclusões mostram que as regiões com uma proporção mais elevada de católicos, maior desigualdade de rendimento, taxas mais altas de desemprego e uma percentagem mais elevada de minorias étnicas apresentam um interesse significativamente maior em tokens criptográficos. Por outro lado, as regiões com níveis mais elevados de educação, proporções mais altas de casamentos ou níveis de rendimento mais altos mostram menor interesse em tokens criptográficos. Isto confirma ainda mais a forte convergência entre o interesse por ativos criptográficos e as características psicológicas tradicionais associadas aos jogos de azar.

B. Verificação Externa: A atenção equivale a investimento?

Para verificar que a "atenção" reflete eficazmente o "comportamento de investimento", este artigo realiza dois testes:

1. Atualização da carteira encriptada:Estudos revelaram que, durante a emissão de tokens, houve um aumento simultâneo nas buscas por carteiras criptográficas como MetaMask e Coinbase Wallet em regiões com elevada propensão ao jogo. Uma vez que a participação em ICOs/NFTs depende obrigatoriamente do uso destas carteiras, isso fornece uma forte evidência de que o interesse está a ser convertido em intenções de investimento concretas.

2. Desempenho do mercado primário:Ao introduzir "tokens de âncora" para comparar o calor absoluto de busca entre diferentes projetos, a investigação revelou que projetos ICO com alta atenção recebem mais fundos, têm uma proporção mais elevada de atingirem os seus limites de captação e apresentam um aumento significativo no número de contribuidores no primeiro dia. Série NFT com alta atenção consegue angariar mais fundos, possui mais carteiras de fundição e reduz drasticamente o tempo necessário para completar a fundição (um aumento de um desvio padrão no calor de busca reduz o tempo de fundição em cerca de 71 dias).

C. Excluir outras vias de explicação

Este artigo examinou outros canais que poderiam interferir na conclusão, revelando que:

1. Anti-sistema e desconfiança institucional:Ao medir o descontentamento regional com base na percentagem de votos obtidos pelo Partido Libertário e na taxa de queixas ao Bureau de Proteção Financeira do Consumidor (CFPB), descobriu-se que estes fatores não explicam a relação entre a propensão a apostas e o interesse por criptomoedas.

2. Atitude Geral ao Risco:Introduzir dados de investigação para medir as preferências regionais de risco, descobrindo que estes não conseguem substituir a explicação do interesse nas criptomoedas baseada na propensão ao jogo.

3. Investimento em anúncios regionais:Controlando o gasto publicitário nas áreas de corretoras de criptomoedas para amostras de NFT, descobriu-se que, mesmo após considerar o impacto da publicidade e marketing, a propensão regional para jogos continua a ser a variável central para prever a atenção ao setor de criptomoedas.

Resumo da Conclusão:Os resultados empíricos são consistentes em mostrar que a preferência regional por apostas é um fator central que impulsiona a atenção dos investidores individuais às moedas criptográficas, e esta atenção traduz-se diretamente no desempenho das ofertas de captação de recursos no mercado primário, não sendo impulsionada apenas pela desconfiança institucional, pela preferência geral pelo risco ou por estratégias de marketing.

Quatro. Factores que Influenciam a Atenção aos Tokens de Jogos Competitivos

Nesta secção, este artigo explora diversos factores que modulam a atenção de jogadores por parte dos investidores individuais em relação a tokens criptográficos, incluindo características intrínsecas dos próprios tokens e mudanças no ambiente de jogo externo.

A. Análise das Características do Token

Este artigo examina as propriedades específicas das moedas que podem induzir o comportamento de apostas dos investidores individuais.

1. Característica de baixo preço (propriedade semelhante a loteria):De acordo com a literatura existente (Kumar, 2009), o preço baixo é uma característica central das ações do tipo "loteria". A análise empírica revela que projetos de ICO com preços iniciais mais baixos recebem significativamente mais atenção nas regiões com maior propensão ao jogo do que os projetos com preços mais altos. Os coeficientes das variáveis interativas mostram que a atenção dada a tokens de baixo custo aumenta cerca de 5% adicionalmente nas regiões mencionadas.

2. Protocolos de Verificação de Identidade (KYC) e Preferência de Risco:Práticas de manipulação de preços, como os planos de "bomba e despejo" (P&D), são comuns no mercado de criptomoedas, e normalmente estes projetos têm uma verificação KYC (Conheça o Seu Cliente) fraca. Estudos revelaram que ofertas iniciais de moedas (ICO) que não possuem protocolos KYC atraem uma atenção extremamente elevada por parte de investidores individuais de regiões com uma forte propensão ao jogo, o que indica que estes investidores tendem a participar em projetos de alto risco e com pouca regulação.

3. Efeito da bolha/episódio de prosperidade do mercado:Este artigo define o período de meados do segundo semestre de 2017 até o início de 2018 como o "período de euforia" do mercado de ICOs, e o período de 2021 a 2022, caracterizado pelo rápido aumento nos preços do mercado de NFTs, como o "período de explosão". Os resultados da regressão mostram que os projetos de tokens lançados durante estes dois períodos receberam significativamente mais atenção de regiões com alta propensão ao jogo do que em períodos não-eufóricos. Para os NFTs, a atenção dada aos tokens por regiões com alta propensão ao jogo durante os períodos de euforia foi cerca de 23% superior à atenção recebida em períodos não-eufóricos.

B. Impacto da legalização das apostas desportivas

Para confirmar ainda mais que a atenção ao criptomoedas é impulsionada por preferências por apostas, este artigo utiliza a legalização gradual do jogo desportivo (Sports Gambling) nos Estados Unidos, a nível estatal, como um experimento natural. Se as criptomoedas forem vistas como substitutas do jogo, então a atenção voltada para as moedas deveria diminuir quando surgirem canais legais de jogo. Este artigo estima o seguinte modelo de regressão:

Aqui, PostSG é uma variável dummy que toma o valor 1 quando o estado onde se encontra a ZMA d já legalizou os jogos de azar desportivos e o ICO ocorreu após a data de legalização.

Conclusão principal:

1. Efeito de substituição significativo:Os resultados empíricos mostram que, após a legalização das apostas desportivas, a atenção às Ofertas Iniciais de Moedas Digitais (ICO) nas regiões correspondentes diminuiu significativamente.

2. As respostas são mais fortes nas regiões com elevada propensão ao jogo:Após introduzir o termo de interação entre a "legalização dos jogos de azar" e as "vendas médias de loterias por região", descobriu-se que o coeficiente apresenta uma correlação negativa significativa. Isto indica que, nas regiões onde a propensão ao jogo já era elevada, a abertura ao jogo desportivo tem um efeito de "desestímulo" mais acentuado na atenção prestada aos tokens criptográficos.

3. Conclusão e resumo:Esta descoberta demonstra claramente que os investidores individuais consideram os tokens criptográficos como produtos de jogo tradicionais.Substituto.Quando os cidadãos têm canais legais para apostas desportivas para satisfazer o seu desejo de apostar, a sua atenção ao mercado de criptomoedas diminui.

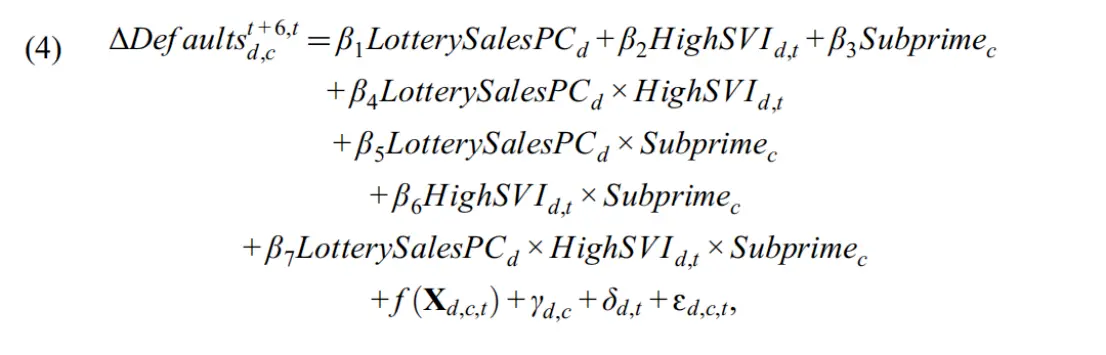

V. Atenção dos Investidores Individuais às Criptomoedas e Consequências do Crédito ao Consumidor

Estudos anteriores (Barber e Odean (2000); Barber et al. (2022)) mostram que os investidores individuais frequentemente obtêm resultados pobres nos mercados acionistas tradicionais. Se o seu desempenho nos mercados de criptomoedas for igualmente mau, podem incorrer em dificuldades financeiras. Por isso,Esta secção analisa a relação entre a atenção dos investidores individuais às criptomoedas e as consequências subsequentes para o crédito de consumo, e examina como essa relação varia consoante as restrições creditícias dos consumidores.Este artigo mede as restrições creditícias através de pontuações de crédito e divide-as em grupos de empréstimos subprime (pontuação < 620) e não subprime (≥ 620). Dado que a amostragem ICO é mais abrangente do que a amostragem NFT, a análise deste capítulo concentra-se na relação entre o interesse dos investidores individuais por ICO e a taxa de inadimplência de consumo.

Pontos principais da conclusão:

1. A relação entre a euforia pela criptografia e a taxa de inadimplência:Estudos revelaram que o termo de interação entre as vendas médias por pessoa de loterias (indicador da propensão a jogos) e o índice de atenção a ICOs é significativamente positivo. Isto indica que, nas regiões com elevada propensão a jogos e também com elevada atenção a ICOs, a taxa de incumprimento de crédito de consumo subsequente aumenta significativamente.

2. Vulnerabilidade do grupo de empréstimos secundários:Uma análise mais aprofundada revelou que o aumento súbito da taxa de incumprimento foi totalmente impulsionado pelo grupo de empréstimos subprime. Nas regiões onde havia simultaneamente uma elevada propensão ao risco e uma grande atenção mediática, a taxa média de incumprimento dos empréstimos subprime aumentou cerca de 2,3% num período de 6 meses. Por contraste, não houve alterações significativas no incumprimento por parte do grupo de empréstimos não subprime (com melhor situação financeira).

3. Relação de liderança e atraso e teste de tendência antecipada:Para excluir a possibilidade de que o aumento da atenção seja causado diretamente pelo comportamento de incumprimento, este artigo conduz uma análise de tendências anteriores às alterações na taxa de incumprimento. As conclusões mostram que, no período anterior à explosão de atenção (de t-6 a t), as taxas de incumprimento nas diferentes regiões não apresentaram diferenças significativas (não havia tendência anterior); no período posterior à explosão de atenção (de t+1 a t+6), as taxas de incumprimento dos empréstimos secundários nas regiões com maior propensão à especulação começaram a aumentar significativamente. Esta relação de antecipação e atraso no tempo indica que foi o entusiasmo da atenção do mercado de criptomoedas que antecipou a deterioração subsequente do crédito, e não o contrário.

Resumo da Conclusão:

Esta investigação comprova o capítuloA propensão para investir em ativos criptográficos impulsionados por jogos pode ter consequências económicas negativas para grupos financeiramente vulneráveis da sociedade. Para grupos de empréstimos subprime que já enfrentam restrições financeiras, participar nestes investimentos criptográficos de alto risco e semelhantes a loterias está frequentemente associado a um aumento real do risco de inadimplência financeira.

VI. Conclusão

Este artigo explora em profundidade os fatores motriz subjacentes que levam investidores individuais a participar no mercado de criptomoedas, tendo a investigação revelado queAs preferências em relação aos jogos de azar (Gambling Preferences) são um fator central na explicação deste fenómeno.Ao analisar os dados de pesquisa do Google Trends, este artigo confirma que nas regiões onde os valores médios de vendas de loterias são mais elevados e o ambiente especulativo é mais intenso,Os investidores individuais mostram um interesse significativamente maior pelos lançamentos iniciais de moedas (ICOs) e projetos de tokens não fungíveis (NFTs) do que outras regiões.Essa atenção não é apenas uma febre passageira; está altamente sincronizada com o download e utilização de carteiras criptográficas, além de influenciar diretamente e positivamente o montante de captação de fundos e o número de participantes no mercado primário de tokens.

Uma análise adicional dos efeitos de regulação revelou que,Este tipo de motivação de investimento impulsionado pelo jogo manifesta-se particularmente fortemente durante os períodos de "bolha" no mercado, bem como quando os tokens possuem características semelhantes às de loterias (como preços unitários extremamente baixos, falta de protocolos de verificação de identidade/KYC e susceptibilidade a manipulações de preços).Estudos também revelaram, através de um experimento natural sobre a legalização dos apostas esportivas nos Estados Unidos, que quando canais legais de apostas surgem, a atenção dada aos tokens criptográficos originalmente ativos diminui significativamente.Isso demonstra claramente que os investidores individuais vêem os tokens criptográficos como uma alternativa aos produtos de jogo tradicionais.

O mais importante é que,Este tipo de comportamento especulativo baseado em preferências de jogo representa uma ameaça substancial para a saúde financeira individual e social.Usando dados microeconômicos do Equifax, uma agência de crédito, estudos revelaram que, nas regiões com elevada propensão ao jogo, a euforia em torno das criptomoedas tende a prenunciar um aumento da taxa de inadimplência dos consumidores nos meses seguintes. Além disso, essa deterioração creditícia concentra-se exclusivamente no grupo de empréstimos subprime, cuja capacidade de resistência financeira é mais frágil. Essa descoberta desmente a ilusão simplista de que os ativos criptográficos são ferramentas de inclusão financeira, revelando o seu potencial caráter predador em relação à riqueza das camadas mais vulneráveis da sociedade. Em resumo, este estudo fornece uma base académica importante para as autoridades reguladoras a nível global:Os ativos criptográficos são, em grande medida, vistos pelos investidores individuais como uma nova ferramenta de jogo. A regulação destes ativos não deveria limitar-se apenas aos riscos financeiros, mas também estabelecer normas mais rigorosas de divulgação e requisitos de acesso, considerando perspetivas de saúde pública e proteção dos consumidores.