Artigo | Sleepy.txt

Em 25 de fevereiro, a Stripe publicou uma carta anual aberta.

Em 2025, o volume total de transações que passaram pela rede de pagamentos da Stripe atingiu US$ 1,9 trilhão, equivalente a 1,6% do PIB global, superando o PIB anual da Austrália. Mas os fundadores da Stripe, os irmãos Collison, não usaram esta carta anual para se gabar de seus resultados, e sim discutiram a Revolução Industrial, o Prêmio Nobel de Economia e a física dos buracos negros.

Por que uma empresa de pagamentos quer discutir isso? O que ela realmente quer dizer?

Stripe acredita que uma guerra sobre "quem construirá a próxima geração de infraestrutura básica para o comércio global" já foi declarada silenciosamente. E ela pretende ser a que estabelecerá as regras. Esta carta é seu chamado à batalha, um manifesto endereçado a todos os CEOs e empreendedores do mundo.

Esta máquina está girando cada vez mais rápido

Stripe acha que este é um momento crucial, pois a máquina chamada "mercado" está operando em uma velocidade sem precedentes.

O papel desta máquina não é garantir a riqueza compartilhada por todos, mas cruelmente selecionar e realocar lucros, capital e talentos para as empresas mais produtivas. Antes, esta máquina girava lentamente, e todos tinham algo para comer. Mas agora, a IA instalou um novo motor nela.

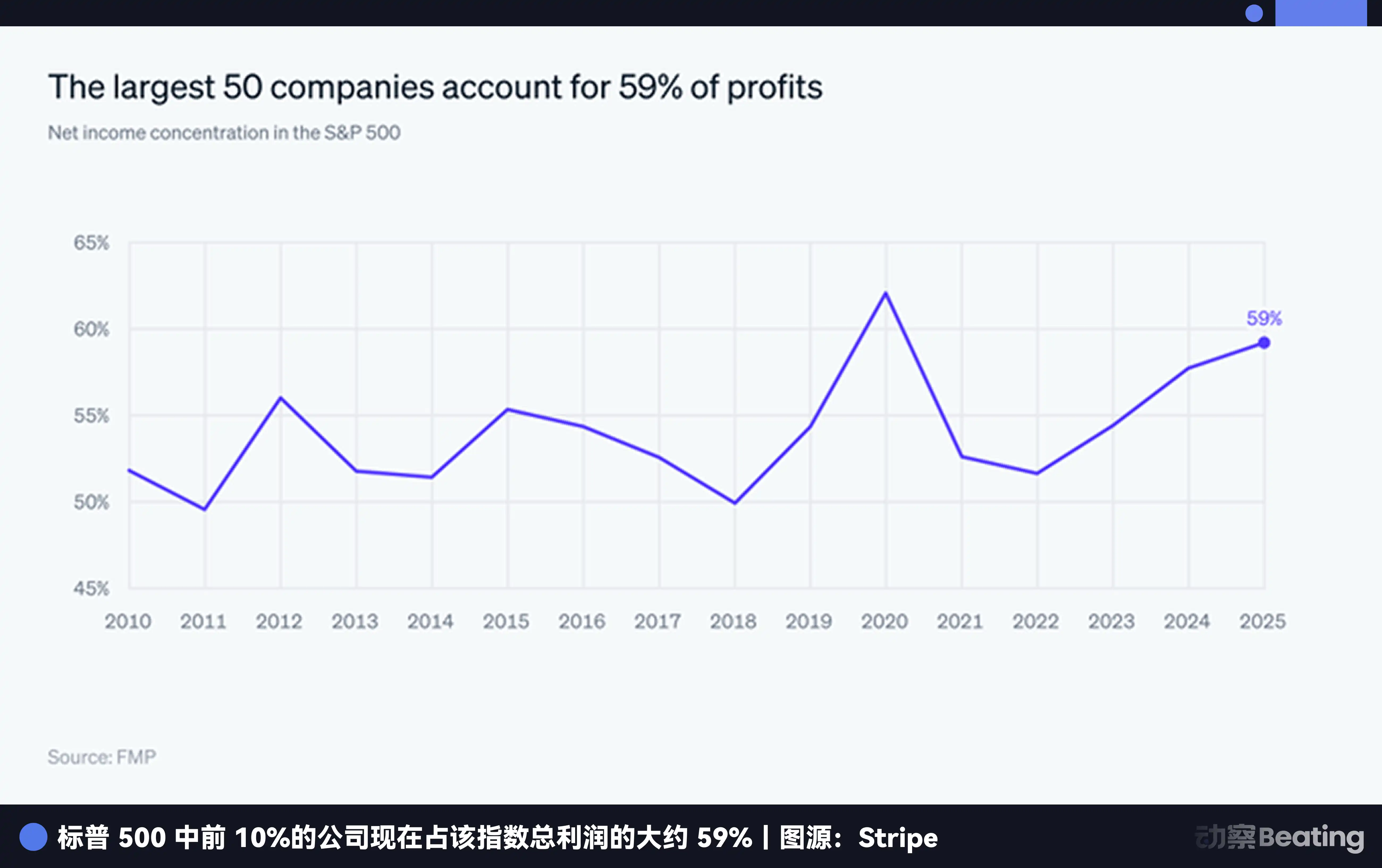

Stripe citou um conjunto de dados na carta: os 1/3 das empresas listadas mais lucrativas nos Estados Unidos capturaram 2/3 do valor de mercado de todo o mercado, a proporção mais alta desde 1963, quando os dados começaram a ser registrados. O JPMorgan também descreveu o cenário de “vencedor leva tudo” em suas perspectivas para o início de 2026, apontando a concentração excessiva do mercado. As 10% maiores empresas do S&P 500 geraram 59% dos lucros.

Essa divisão não é apenas entre grandes e pequenas empresas, mas também um momento de vida ou morte para a indústria. A carta mencionou alguns exemplos setoriais; vamos complementar com o contexto:

Varejo: nos últimos três anos, as vendas físicas, ajustadas pela inflação, aumentaram apenas 5%, enquanto o comércio eletrônico cresceu 30% no mesmo período. Isso significa que, se você é um varejista puramente físico, pode sentir que seu negócio ainda está se sustentando, mas na realidade, você já foi deixado para trás pela era.

Indústria aérea: As duas gigantes, Delta Air Lines e United Airlines, absorveram quase todo o lucro da indústria aérea dos EUA em 2025. As demais companhias aéreas estão lutando para sobreviver.

Setor de saúde: a participação de lucro de hospitais tradicionais e seguradoras diminuiu significativamente, enquanto o EBITDA (lucro antes de juros, impostos, depreciação e amortização) do setor de tecnologia médica está previsto para ultrapassar 110 bilhões de dólares até 2029. O dinheiro está fluindo do modelo antigo para o novo modelo.

Dados mais abrangentes mostram que a demanda por software, computadores e centros de dados impulsionou quase metade do crescimento do PIB dos Estados Unidos em 2025. Antes, dizíamos que o software devorava o mundo; agora, é o poder de computação que impulsiona o crescimento. Os setores que não estão alinhados com o poder de computação e o software estão tendo dias cada vez mais difíceis.

Vamos analisar mais alguns dados sobre "empreendedorismo". O volume de commits no GitHub aumentou 41% em 2025 (anteriormente, o crescimento anual médio era de apenas 10-12%), o número de lançamentos de apps iOS aumentou 60% em dezembro na comparação anual, e o número de empresas que alcançaram receita anualizada de 10 milhões de dólares em três meses dobrou.

A IA está levando a velocidade do empreendedorismo ao extremo.

O serviço de registro empresarial próprio da Stripe, o Stripe Atlas, também registrou um aumento de 41% nas inscrições em 2025, e 20% das novas empresas do Atlas receberam seu primeiro pagamento em 30 dias, uma proporção que era de apenas 8% em 2020.

Eles também lançaram os Sandboxes Resgatáveis, permitindo que desenvolvedores implantem contas Stripe com um único clique diretamente de ferramentas de programação por IA, como Vercel e Replit; mais de 100 mil sandboxes já foram criados dessa forma. Isso significa que, para um desenvolvedor, o processo de passar de uma ideia à escrita de código e, em seguida, ao recebimento do primeiro pagamento foi comprimido para um tempo sem precedentes.

As máquinas de classificação estão acelerando, novas espécies estão surgindo em grande número, e desde o nascimento são globais. Isso levanta a próxima pergunta: essas novas espécies são naturalmente globais, mas realmente conseguem receber pagamentos globalmente?

Os produtos não têm fronteiras, o dinheiro tem.

A resposta é certamente não.

A internet permitiu que informações e produtos fossem sem fronteiras, mas o fluxo de dinheiro ainda é bloqueado por paredes invisíveis. Este é o maior conflito estrutural do comércio global atual e também o principal campo de batalha da Stripe.

Como era a globalização passada? A Coca-Cola levou 20 anos para engarrafar sua primeira garrafa de refrigerante em Cuba; McDonald's e Starbucks levaram 27 e 16 anos, respectivamente, para abrir suas primeiras lojas no Canadá. Na era da internet, o Facebook levou 5 anos para suportar moedas internacionais, e o Google levou 4 anos para receber seu primeiro anúncio em libras esterlinas.

Mas agora, essa abordagem de primeiro fortalecer a base doméstica e depois buscar a expansão internacional já não é mais popular.

Os produtos de IA atuais, desde o primeiro dia de seu lançamento, têm seu "mercado doméstico" como toda a internet, sendo lançados globalmente ao mesmo tempo, cobrindo todos os mercados em um segundo. Contudo, embora seus clientes estejam espalhados por todo o mundo, sua capacidade de recebimento é rigidamente limitada por fronteiras nacionais.

Por trás do fluxo de capital há uma infraestrutura antiga baseada no sistema de estados nacionais — SWIFT, sistemas de liquidação dos bancos centrais, licenças de pagamento locais, controles de câmbio e conformidade com AML. Esse sistema foi projetado para o movimento de dinheiro dentro dos países, não para o movimento de dinheiro na internet.

Um desenvolvedor que deseja vender seu software online precisa solicitar uma conta de comerciante, um processo que pode levar semanas; precisa integrar uma gateway de pagamento, o que exige a escrita de grande quantidade de código; precisa lidar com moedas de diferentes países, o que envolve conversões cambiais complexas; e precisa cumprir as regulamentações de cada país, o que exige uma equipe jurídica. Para uma pequena equipe de apenas duas ou três pessoas, isso é quase uma tarefa impossível.

Os fundadores da Stripe, os irmãos Collison, têm experiência prática com isso.

Em 2007, ainda dois adolescentes irlandeses, fundaram sua primeira empresa, a Auctomatic, um software que oferecia ferramentas de gerenciamento para vendedores do eBay. Eles rapidamente descobriram que o mais difícil não era escrever código nem encontrar clientes, mas sim receber pagamentos de clientes de todo o mundo.

Na época, eles tinham apenas duas opções: usar o PayPal, que é extremamente hostil aos desenvolvedores e pode congelar contas arbitrariamente; ou lidar com bancos, o que era ainda mais complicado.

Foi por isso que a Stripe foi criada. Eles queriam transformar o pagamento online de um processo complexo, regulamentado e cheio de atritos em algo tão simples quanto chamar uma API.

O sucesso da Stripe se deve exatamente ao fato de ela ter abordado esse ponto doloroso. Ela assumiu sozinha todo o trabalho complexo de fundo, como lidar com bancos, organizações de cartões de crédito e agências regulatórias, e ofereceu aos desenvolvedores uma interface extremamente simples. Os desenvolvedores não precisam mais se preocupar com essas tarefas detalhadas e complexas, podendo focar apenas em seus próprios produtos.

Mas até mesmo a Stripe não consegue derrubar completamente esse muro. A carta aberta menciona que o produto de emissão de cartões da Stripe, lançado há 7 anos, ainda cobre apenas 22 países. As próprias empresas de tecnologia financeira são as mais lentas a se globalizar: a americana Chime, após 12 anos, ainda permanece nos Estados Unidos, e a brasileira Nubank levou 6 anos para sair do Brasil.

Mas a demanda estava lá — a ferramenta de PPT baseada em IA Gamma, nascida na Califórnia, viu sua receita na Índia aumentar 22% no mesmo mês após integrar o Stripe e habilitar o pagamento UPI. Esse caso demonstra que, assim que a infraestrutura é conectada, a demanda reprimida explode instantaneamente. Os dados do Stripe também confirmam isso: para empresas cuja principal receita vem do exterior, 30% da receita não provém nem de seus mercados locais nem dos dez maiores economias — EUA, China, Japão e Alemanha —, mas de pequenos países pouco conhecidos, raramente mencionados na mídia.

E se a antiga infraestrutura financeira foi projetada para o mundo antigo, como podemos derrubar esse muro?

Stablecoins, independent of cryptocurrency narratives

As stablecoins agora provavelmente já não devem ser consideradas criptomoedas. Elas são uma nova infraestrutura global de pagamentos, que pela primeira vez torna o fluxo de dinheiro na internet tão natural quanto o fluxo de dados na internet.

Em 2025, durante o inverno cripto, quando o preço do Bitcoin caiu 50%, o volume de pagamentos em stablecoins dobrou, atingindo US$ 400 bilhões, dos quais 60% foram pagamentos B2B. A Stripe chamou isso de "verão das stablecoins". As pessoas não as usam mais apenas para especular, mas começaram a usá-las para fazer negócios.

A plataforma de stablecoin Bridge, adquirida pela Stripe, viu seu volume de negociação aumentar mais de quatro vezes. Um fundador da YC pode receber financiamento em stablecoins, depositá-las em uma conta financeira da Stripe para gerar juros e usá-las para pagar salários de engenheiros em qualquer lugar do mundo. Isso era impensável no passado.

Mais dramaticamente, o CEO da gigante sueca de fintech Klarna, anteriormente um conhecido cético em relação às criptomoedas, agora tornou a Klarna o primeiro banco a emitir uma stablecoin na rede de teste Tempo da Stripe, com o objetivo de reduzir os custos de liquidação de pagamentos transfronteiriços.

Stripe prevê que os negócios do futuro serão realizados por agentes de IA, exigindo uma blockchain capaz de suportar um bilhão de transações por segundo. Mas a infraestrutura de blockchain existente ainda não consegue suportar esse futuro. Por isso, a Stripe desenvolveu sua própria blockchain — Tempo.

Ela é especializada em pagamentos, com confirmação em subsegundos, privacidade opcional e interoperabilidade com sistemas de conformidade. Visa, Nubank e Shopify já estão testando diversos cenários com ela. A Stripe também lançou Financial Accounts, cobrindo mais de 100 países no primeiro dia de lançamento — o primeiro produto financeiro verdadeiramente global desde sua concepção.

A ambição da Stripe é se tornar o protocolo TCP/IP dessa nova infraestrutura. O que ela quer fazer vai além de consertar as velhas tubulações — é construir uma nova rede global de pagamentos projetada desde o início para a internet.

A maioria das empresas está gastando dinheiro sem retorno.

Stripe mencionou na carta: a maioria das empresas vive no "modelo de baixa receita", desperdiçando diariamente uma boa quantia de dinheiro no processo de pagamento.

O que é um modelo de baixa receita? É quando a infraestrutura de pagamento não está otimizada, desperdiçando dinheiro em taxa de conversão, taxa de autorização e prevenção de fraude. O que é um modelo de alta receita? A Stripe apresentou alguns casos reais:

A Microsoft avalia mensalmente o desempenho dos provedores de pagamento, otimizando continuamente a taxa de autorização, resultando em um aumento significativo na receita.

Após o aeroporto de Gatwick migrar seu sistema de pagamento para o Stripe, a taxa de sucesso nos pagamentos aumentou 2,5 pontos percentuais — um número que parece pequeno, mas, multiplicado por dezenas de milhões de transações anuais, representa uma quantia significativa.

A empresa de avaliação de crédito FICO passou totalmente para o Stripe por meio de teste A/B, aumentando a taxa de autorização em 1 ponto percentual.

A empresa de telemedicina Ro aumentou sua taxa de autorização em 2% e reduziu sua taxa de disputas em 3% após integrar o Stripe, ganhando dezenas de milhões de dólares a mais por ano.

Esses casos demonstram que a otimização do pagamento é algo que precisa ser feito.

Outro problema enfrentado pelas empresas é a dificuldade de obtenção de financiamento. Desde a crise financeira de 2008, o crédito para pequenas empresas em todo o mundo tem sofrido constante aperto. Os empréstimos para pequenas empresas na Irlanda caíram 66%, os empréstimos menores que um milhão de dólares nos Estados Unidos diminuíram 5%, e a taxa de crescimento do PIB nos países da OCDE caiu de 2,8% ao ano para 1,0%. Os bancos tradicionais não estão dispostos a emprestar às pequenas empresas porque não possuem dados suficientes para avaliar o risco e os custos de aprovação são elevados.

A lógica do Stripe Capital é que tenho todos os seus dados de transações e conheço melhor o seu negócio do que qualquer banco. Ele concede empréstimos com base nos dados de transações em tempo real do comerciante, contornando os processos burocráticos dos bancos tradicionais. As empresas que recebem financiamento do Stripe Capital crescem 27 pontos percentuais mais rápido no ano seguinte em comparação com empresas semelhantes que não o receberam, e as melhores classificações crescem mais de três vezes mais rápido.

Stripe está se transformando de uma ferramenta de pagamento em um sistema operacional empresarial. Não é apenas sobre ajudá-lo a receber pagamentos — também o ajuda a levantar capital, emitir cartões, gerenciar finanças e prevenir fraudes. Ela quer se tornar o cérebro financeiro das empresas, e não apenas um terminal de recebimento.

No entanto, todos esses são problemas de um mundo onde decisões e compras são feitas por humanos. Mas e se as decisões e compras forem feitas por agentes de IA? Que forma essa infraestrutura precisaria assumir?

Os agentes de IA chegaram, quem fará sua carteira?

Quando agentes de IA se tornarem novos sujeitos de consumo, toda a infraestrutura de pagamento precisará ser redesenhada, e esse direito de design determinará as regras do jogo do próximo nível comercial.

O que é comércio agêntico (Agentic Commerce)? Em poucas palavras, quando a IA for suficientemente inteligente, ela não será mais apenas uma ferramenta de busca, mas um agente autorizado a realizar tarefas em seu nome. Você diz a ela: “Me ajude a reservar um bilhete de avião para Xangai na próxima terça-feira, junto à janela, com o melhor custo-benefício”, e ela mesma compara preços, faz o pedido e realiza o pagamento, sem nenhuma intervenção sua.

Estamos na véspera de uma explosão neste novo mundo. Assim como na metade dos anos 1990 com a internet, protocolos fundamentais como HTTP, HTML e DNS estão se formando em meio à competição, e ninguém sabe qual protocolo vencerá — assim como houve AltaVista e Google. Agora também, ninguém sabe quem se tornará o “HTTP” do comércio de agentes.

Stripe dividiu a evolução dos negócios de agência em cinco níveis:

L1 elimina formulários da web; a IA pode preencher automaticamente aqueles formulários irritantes de registro, login e pagamento;

L2 é uma busca descritiva; você pode dizer ao AI, em linguagem natural, o que deseja, e ele ajudará a encontrar e apresentar os resultados;

L3 é memória persistente; a IA lembra todas as suas preferências e histórico;

L4 é uma autorização por procuração, permitindo que você autorize a IA a tomar decisões de compra por você dentro de um limite especificado;

L5 é uma previsão ativa; a IA pode até já ter organizado tudo para você antes de você perceber o que precisa.

Stripe avalia que agora estamos na fronteira entre L1 e L2. E assim que atravessarmos para L3 e L4, a forma de fazer negócios será totalmente transformada. Quando milhares de agentes de IA estiverem negociando na internet em nome dos humanos, eles precisarão de uma carteira própria e um conjunto próprio de protocolos de pagamento.

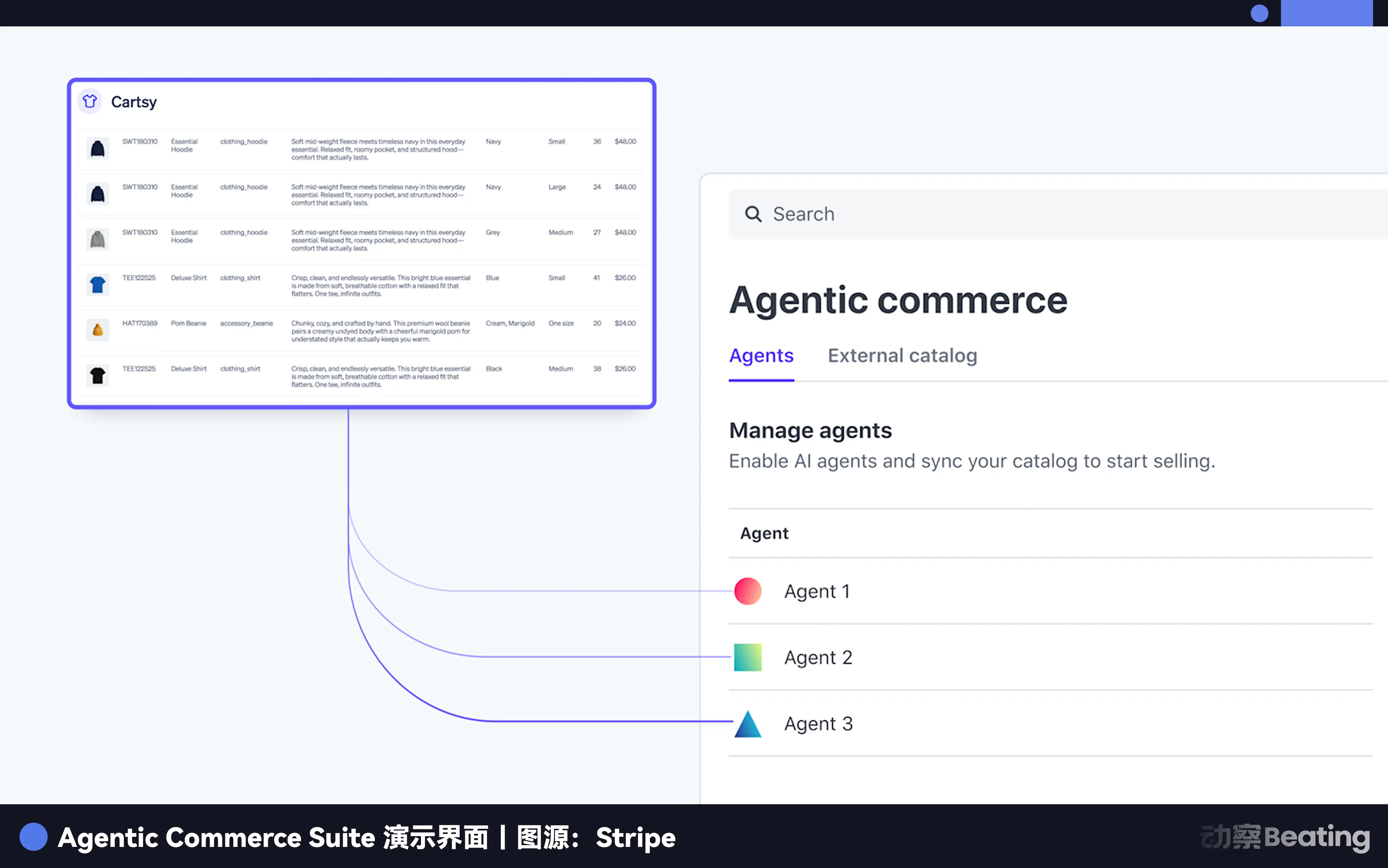

Este é exatamente o futuro que a Stripe está buscando. Eles colaboraram com a OpenAI para desenvolver protocolos comerciais de agentes, parceriam com a Microsoft para fornecer capacidades de pagamento ao seu Copilot e lançaram o Agentic Commerce Suite, permitindo que marcas como Etsy e Coach integrem uma única vez e vendam a agentes de IA em múltiplas plataformas de IA. Eles até lançaram um recurso chamado Machine Payments, permitindo que próprios agentes de IA se tornem um novo tipo de cliente cobrado — ou seja, não apenas humanos compram com IA, mas IA também pode pagar para IA.

Quando agentes de IA se tornarem os novos consumidores, a Stripe quer ser a pessoa que fornece carteiras e protocolos de pagamento para eles — um campo muito maior do que o próprio processamento de pagamentos.

Barreiras técnicas, seja fronteiras de pagamento ou carteiras de agentes de IA, a Stripe está resolvendo uma por uma. Mas ainda há um muro mais antigo e mais resistente bloqueando todas essas possibilidades.

O último inimigo

“A Republic of Permissions”. Esta é a conclusão da carta da Stripe, citando a teoria de Joel Mokyr, ganhador do Prêmio Nobel de Economia de 2025 e historiador econômico, um julgamento raramente declarado publicamente por empresas comerciais: o que impede tudo isso não é a tecnologia, mas o sistema composto por reguladores, comitês e tribunais, que, sob o pretexto de “impedir coisas ruins”, está sistematicamente sufocando “coisas boas”.

A visão central de Mokyr é que a Revolução Industrial ocorreu na Inglaterra do século XVIII não apenas por causa do carvão e das máquinas a vapor, mas porque o ambiente político e a cultura social da época fomentaram uma mentalidade de melhoria, incentivando inovação e empreendedorismo comercial. Historicamente, inúmeras novas tecnologias falharam não por serem intrinsicamente ruins, mas por serem sufocadas por não-agregadores de mercado — ou seja, governos, corporações e igrejas.

Stripe acredita que vivemos hoje em uma imensa "república licenciada". Ela lista um conjunto de críticas:

Na descoberta de medicamentos por IA, embora a IA possa realizar previsões de dobra de proteínas que anteriormente levavam anos para serem concluídas em apenas algumas semanas, a velocidade de lançamento de novos medicamentos ainda é limitada pelos processos lentos de ensaios clínicos, levando em média mais de 10 anos.

Empreendedores na Europa estão sendo limitados pelos termos complexos do Regulamento da UE sobre Inteligência Artificial (EU AI Act), onde uma pequena empresa de IA pode precisar gastar muito tempo e dinheiro para atender aos requisitos de conformidade, em vez de se concentrar no desenvolvimento de produtos.

Novas tecnologias nucleares mais seguras e eficientes são impedidas de serem implementadas por uma regulamentação rígida e baseada em veto, apesar da pressão crescente das mudanças climáticas.

Os carros autônomos da Waymo, interceptados por regulamentações locais em São Francisco, enfrentam obstáculos ao desenvolvimento, apesar de dados mostrarem que são mais seguros do que a condução humana.

Mas o Stripe também não é totalmente pessimista. Ele também apresenta contraexemplos de empresas que lutam para crescer nas frestas:

A Mistral AI da França e a Bending Spoons da Itália cresceram até se tornarem empresas de IA de nível mundial dentro do ambiente regulatório rigoroso da Europa;

Zipline, de Ruanda, e Varda, dos Estados Unidos, conquistam permissões passo a passo em áreas estritamente regulamentadas, como entrega por drones e fabricação no espaço, abrindo novos modelos de negócio;

A Spring Health e a Maven Clinic dos Estados Unidos, na indústria mais conservadora da saúde, melhoraram a eficiência por meio de software e dados, transformando a forma como os serviços de saúde mental e saúde feminina são prestados.

Essa é a maior preocupação da Stripe e a tonalidade mais pesada desta carta. Ela compara a atual transformação da IA ao processo de cair em um buraco negro: no momento em que você atravessa o «horizonte de eventos», você não sente nada, mas seu futuro já sofreu uma mudança irreversível. A Stripe acredita que estamos na véspera de um «ponto singular diferente, mas esperançosamente melhor».

No final desta carta, a Stripe não ofereceu nenhuma garantia otimista nem nenhuma previsão pessimista. Ela apenas disse que a máquina do mercado não parará; ela apenas girará cada vez mais rápido. Caberá a você decidir se será o vencedor selecionado pela máquina ou os dados descartados sem piedade — e isso depende de como você reage agora.

Saindo de uma pequena vila irlandesa com apenas 102 habitantes, Dromineer, a Stripe transformou, em quinze anos, sete linhas de código em um império comercial que movimenta 1,6% do PIB global. Seu próximo passo é definir as regras comerciais globais da próxima geração.

Clique para saber mais sobre as vagas em aberto na BlockBeats

Bem-vindo ao grupo oficial da BlockBeats:

Grupo de assinatura no Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia