Autor original: David, Shenchao TechFlow

Em 18 de março, mais uma blockchain principal foi lançada.

Ele se chama Tempo, por trás dele estão Stripe e Paradigm. Stripe é uma das maiores empresas de pagamento online do mundo, movimentando US$ 1,9 trilhão em transações no ano passado; Paradigm é um dos maiores fundos de venture capital do setor cripto. As duas empresas investiram conjuntamente US$ 500 milhões no Tempo no ano passado, com avaliação do projeto:

5 bilhões.

Blockchain de 5 bilhões de dólares, sem especulação de criptomoedas, sem DeFi, sem memes. No dia do lançamento da mainnet, o produto mais anunciado da Tempo foi:

Faça máquinas pagarem a máquinas.

Isso soa um pouco abstrato, mas você pode entender que agora a IA precisa pagar a cada passo: chamar uma API custa dinheiro, comprar capacidade de processamento custa dinheiro, buscar um conjunto de dados do banco de dados também custa dinheiro...

Mas os sistemas de pagamento atuais são todos projetados para humanos: contas bancárias exigem identificação, cartões de crédito exigem reconhecimento facial e Alipay exige código de verificação por SMS.

IA não passa em nenhum.

Ele pode concluir todo o fluxo de trabalho, mas na hora de pagar, precisa parar e aguardar o humano clicar em “Confirmar”.

Assim, junto com a mainnet, foi lançado um protocolo aberto chamado MPP (Machine Payments Protocol), desenvolvido em conjunto com a Stripe.

Em resumo, estabeleceu-se um conjunto de regras para transações entre máquinas, incluindo como solicitar pagamentos, autorizar e liquidar.

O cenário previsto é que a IA possa gastar autonomamente dentro de um limite pré-definido, sem precisar de aprovação humana para cada transação. No dia do lançamento, mais de 100 provedores já se integraram, incluindo OpenAI, Anthropic e Shopify.

Mas o Tempo não é o único nesta semana fazendo isso.

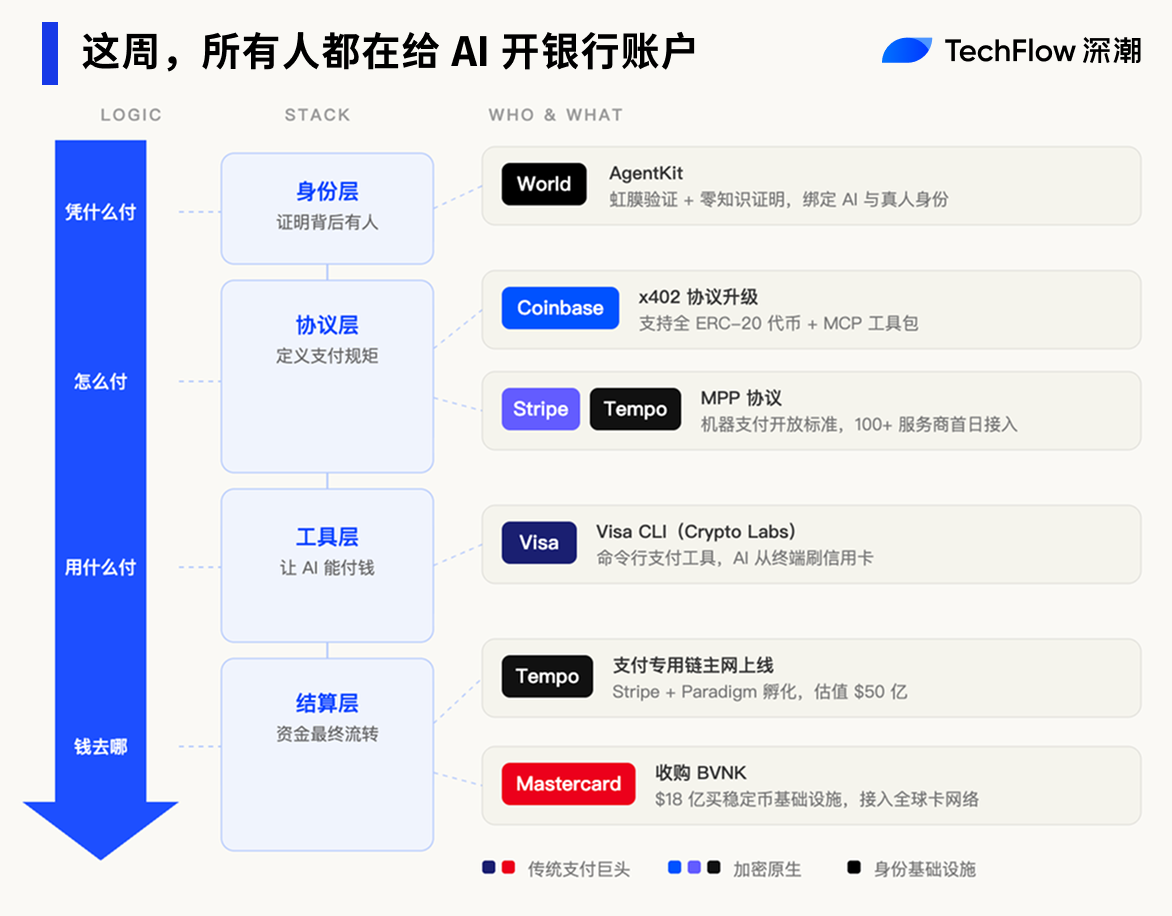

Em cinco dias, a Visa criou um novo departamento e lançou uma ferramenta de pagamento baseada em IA, o protocolo de pagamento da Coinbase passou por uma grande atualização, a Mastercard gastou 1,8 bilhão de dólares para adquirir uma empresa de stablecoin e a World de Sam Altman lançou um kit de ferramentas dedicado à autenticação de IA.

Cinco gigantes entraram pela mesma porta em uma semana, ansiosos para abrir uma conta bancária para a IA.

Duas estradas, a mesma porta

O tempo faz o pagamento para a IA. Mas o pagamento é apenas uma etapa do sistema de pagamento. Para um agente de IA gastar realmente de forma autônoma, são necessárias ferramentas de pagamento, canais de financiamento e autenticação de identidade.

Nisso, empresas de pagamento tradicionais e empresas de criptomoedas estão competindo para conquistar o mercado usando seus próprios métodos especializados.

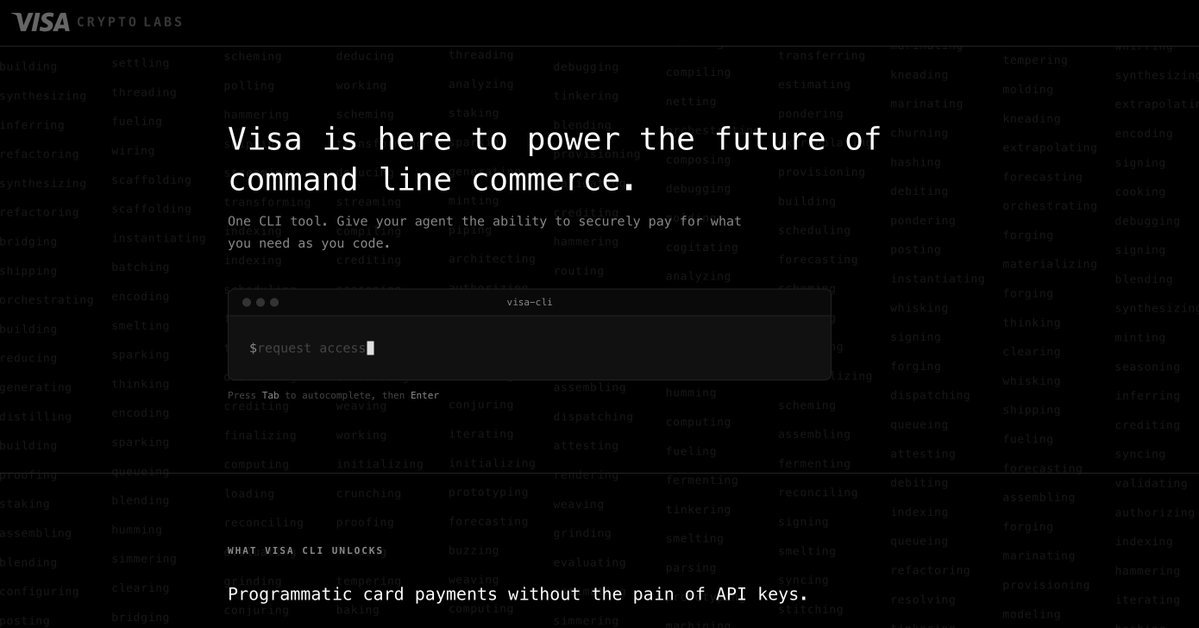

Em 18 de março, no mesmo dia em que a rede principal do Tempo foi lançada, a gigante de pagamentos Visa também agiu. O recém-criado departamento Crypto Labs lançou seu primeiro produto: o Visa CLI, uma ferramenta que permite que agentes de IA realizem pagamentos com cartão de crédito diretamente a partir do terminal.

Não é necessário chave API nem registro prévio; durante a execução das tarefas pela IA, qualquer serviço necessário pode ser pago com um único comando. A Visa chama isso de “comércio por linha de comando”.

A rede global de cartões da Visa conecta bilhões de cartões e milhões de comerciantes; se os pagamentos baseados em IA puderem operar sobre essa rede já existente, não precisarão esperar até que novas infraestruturas amadureçam.

Visa está seguindo o mesmo caminho antigo. Seu concorrente Mastercard escolheu outro caminho: comprar diretamente a passagem.

Em 17 de março, a Mastercard anunciou a aquisição da BVNK, empresa de infraestrutura de stablecoin de Londres, por 1,8 bilhão de dólares. Este é o maior acordo de aquisição de stablecoin da história do setor cripto.

O objetivo deste acordo também é direto: se o pagamento da IA for feito em stablecoin, a stablecoin passará pelo meu canal.

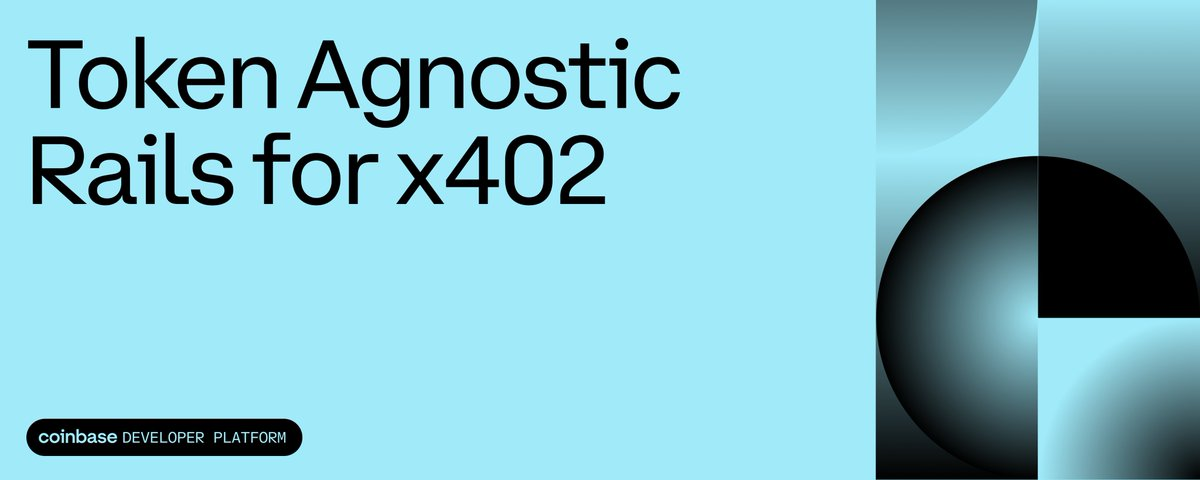

Neste lado das empresas nativas da criptomoeda, as ações também estão intensas.

O protocolo x402 da Coinbase passou por uma grande atualização, expandindo o alcance dos pagamentos de algumas stablecoins para todos os tokens ERC-20, além de lançar o kit de ferramentas MCP, permitindo que desenvolvedores integrem ferramentas de IA à rede de pagamento com um único clique.

Embora os dois lados pareçam ter pontos de partida diferentes, suas ações apontam para a mesma direção: empresas de pagamento tradicionais estão adotando criptomoedas, enquanto empresas de criptomoedas estão adotando IA. No final, a infraestrutura de criptomoedas está se tornando o pipeline subjacente para pagamentos baseados em IA.

Ainda resta um passo. O AI pode gastar dinheiro, mas como os comerciantes sabem se há alguém responsável por trás desse AI que está gastando?

Em 17 de março, a World, fundada por Sam Altman, lançou o AgentKit, integrando-se ao x402 da Coinbase. Sua única função é permitir que a IA prove, ao fazer um pagamento, que há uma pessoa real verificada por trás dela. Os comerciantes podem confirmar que alguém é responsável por essa transação, mas não veem quem é essa pessoa.

Cinco dias, cinco empresas, cada etapa — liquidação, canal, ferramentas, protocolo e identidade — foi bloqueada.

O bolo de IA foi dividido, sobrou apenas o caixa

Nos últimos três anos, os espaços na cadeia de valor da IA já foram basicamente ocupados.

A camada de modelos é a mesa de jogo da OpenAI, Anthropic, Google e diversas empresas chinesas; a capacidade de processamento está rigidamente controlada pela NVIDIA, e a camada de aplicações, de assistentes de programação a motores de busca, tornou-se um mar vermelho.

Cada camada está lotada, e as barreiras de competição em cada camada também estão se tornando cada vez mais altas.

Mas essa camada de pagamento ainda é relativamente vazia.

Não é que ninguém tenha pensado, é que ainda não chegou a hora. Para pagamentos com AI Agent, há uma condição prévia: a IA precisa primeiro ter a capacidade de completar independentemente uma cadeia completa de tarefas. Se ela só puder conversar, sem precisar chamar API, comprar poder de computação ou contratar outros Agentes para executar tarefas, então o pagamento não é uma necessidade.

No último ano, essa premissa começou a se estabelecer gradualmente.

OpenClaw permite que a IA opere diretamente no computador, o protocolo MCP permite que a IA se conecte a serviços externos, e as capacidades de Agentes dos principais modelos em 2025 no segundo semestre alcançarão uma ruptura conjunta. A IA passou de uma "ferramenta de conversa" para uma "ferramenta de execução de tarefas", e executar tarefas exige gastos...

A necessidade de gastar surgiu, mas a infraestrutura para gastar ainda não existe.

É por isso que Stripe, Visa, Mastercard e Coinbase agiram ao mesmo tempo. Para as empresas de pagamento tradicionais, esta é a primeira vez que ganham vantagem em casa durante toda a onda de IA. Elas não conseguem criar modelos nem fabricar chips, mas pagamento é algo que elas fazem há décadas.

A rede global de cartões da Visa conecta bilhões de cartões e milhões de comerciantes, a Mastercard cobre mais de 200 países e a Stripe processou US$ 1,9 trilhão em transações no ano passado. Se cada despesa da IA passasse por esses canais, quanto mais capaz a IA se tornar, mais elas ganham.

Para empresas de criptomoedas, a lógica é diferente.

O CEO da Coinbase, Brian Armstrong, já disse algo muito direto: "IA pode ter carteiras de criptomoeda, mas não podem abrir contas bancárias".

Cada etapa do sistema financeiro tradicional confirma "quem você é": abrir uma conta bancária exige identidade, solicitar um cartão de crédito exige reconhecimento facial e cada transação exige código de verificação por SMS. A IA é um software, não uma pessoa, e não passa em nenhuma dessas etapas.

Mas carteiras criptográficas não precisam disso. Uma chave privada é uma conta, e para um agente de IA, pagamentos na cadeia são o caminho de menor resistência.

Com ou sem criptografia, o pagamento baseado em IA será um novo mercado de infraestrutura. A diferença está apenas em qual canal é mais adequado para máquinas.

A estrada foi consertada, mas o carro não chegou.

Até aqui, a história parece estar completa, com as cinco gigantes cada uma em seu lugar.

Mas há um número que vale a pena dar uma olhada.

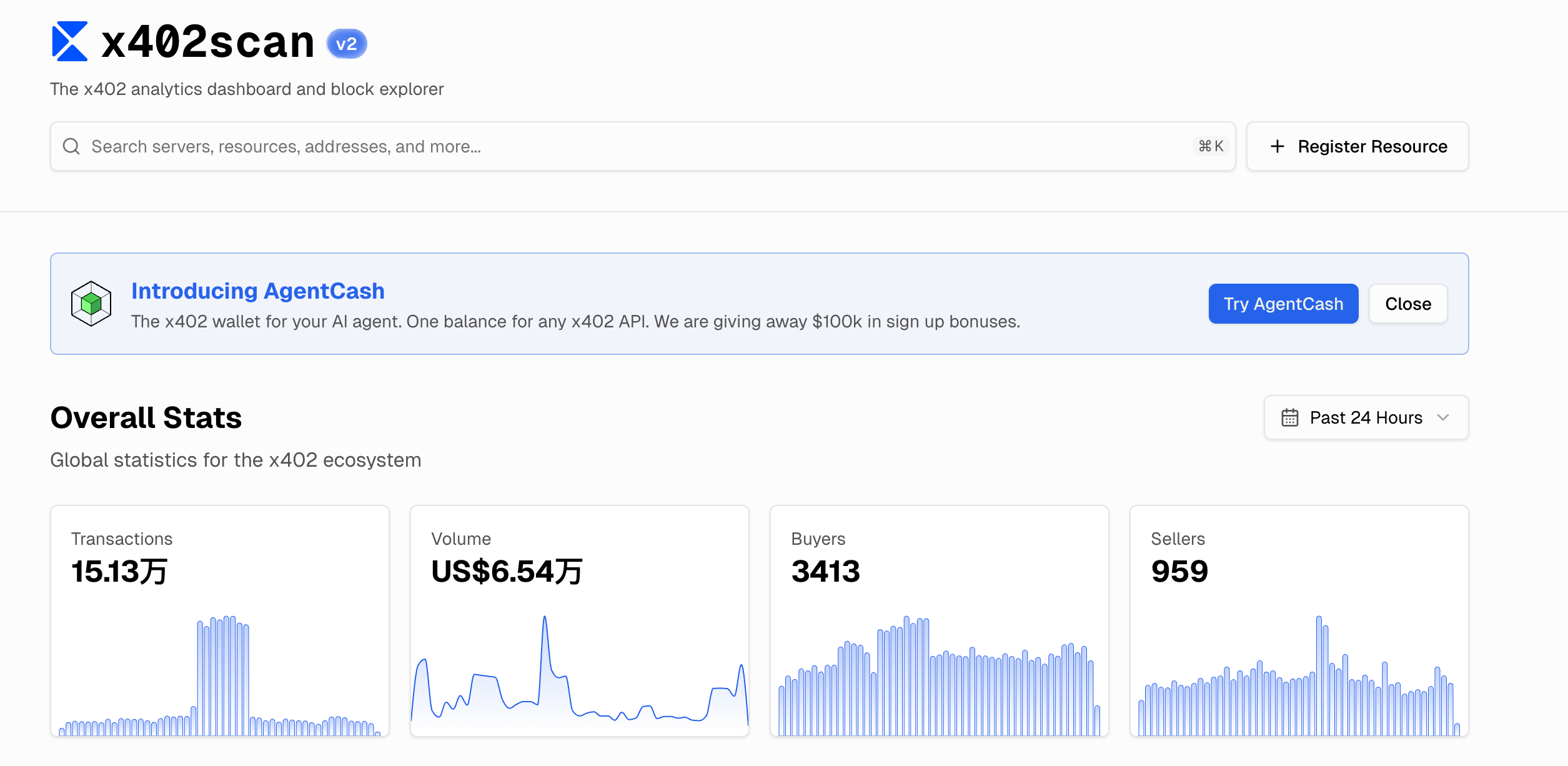

O protocolo x402 da Coinbase é o protocolo de pagamento baseado em IA com a implementação mais antiga e o ecossistema mais amplo atualmente. De acordo com os dados do x402scan, nos últimos 24 horas, o volume total de transações do ecossistema foi de US$ 65.400, com 150.000 transações, uma média de menos de US$ 0,50 por transação.

Qual infraestrutura foi construída para esse número? A Tempo foi avaliada em US$ 5 bilhões, a Mastercard gastou US$ 1,8 bilhão para adquirir a BVNK, a Visa criou um novo departamento especificamente, e a Stripe entrou diretamente no jogo escrevendo protocolos.

Uma infraestrutura avaliada em bilhões de dólares servindo um mercado com volume diário de negociação comparável ao de uma loja de chás de rua.

Todos os negócios de infraestrutura parecem ser deste padrão.

Na véspera da bolha da internet em 2000, empresas de telecomunicações instalaram milhões de quilômetros de fibra óptica no fundo do mar. Após a conclusão, descobriram que o tráfego global da internet só precisava de 5% dela. A maioria dessas empresas falhou, mas as fibras ópticas ainda estão lá.

Dez anos depois, o streaming de vídeo e a internet móvel preencheram esses canais. Os que construíram as estradas não ganharam dinheiro, mas as estradas eram reais.

O pagamento baseado em IA já está nessa fase. A lógica da demanda é válida: os Agentes de IA realmente estão se tornando cada vez mais capazes, realmente precisam gastar de forma autônoma e realmente precisam de uma nova infraestrutura financeira.

Todos chegaram à linha de partida, mas depois que a pistola de partida disparou, percebeu-se que a pista estava temporariamente vazia, exceto por você.

Quem acabará saindo na frente e quando o primeiro verdadeiro negócio autônomo de um AI Agent ocorrerá em sua vida pode ser mais rápido ou mais lento do que todos esperam.

A única certeza é que a batalha já começou, e nossas carteiras podem ser as últimas a saber.