A ação preferencial perpetua da estratégia, STRC, desempenhou um papel-chave na estratégia de Bitcoin da empresa esta semana, após registrar mais de US$ 1,1 bilhão em volume de negociação diário.

Em um post do X, a Strategy declarou 13 de abril como a data de registro para a STRC. Michael Saylor também observou que o título fechou em paridade com apenas “um centavo de volatilidade” após US$ 1,156 bilhão em liquidez ter se movido pelo mercado.

Essa onda de negociação ocorreu após a Strategy revelar que havia comprado 13.927 bitcoin por cerca de US$ 1 bilhão entre 6 de abril e 12 de abril.

Com esta compra, a empresa agora detém 780.897 bitcoin, comprados por um total de US$ 59,02 bilhões, com média de US$ 75.577 por moeda.

A empresa afirmou que a compra foi totalmente financiada por meio de vendas no mercado (ATM) de 10,02 milhões de ações da STRC, gerando aproximadamente US$ 1 bilhão em proventos líquidos.

Enquanto isso, essa combinação de recorde de atividade de negociação no STRC e uma compra semanal de bitcoin financiada exclusivamente por meio desse programa preferencial marca uma mudança significativa na ênfase da empresa.

Para investidores de ações, essa mudança pode alterar significativamente o equilíbrio entre ganhos e riscos potenciais. A maior dependência de ações preferenciais pode reduzir a diluição imediata para os acionistas comuns, já que menos ações ordinárias são emitidas imediatamente.

No entanto, ele traz reivindicações fixas prioritárias em relação ao capital próprio na estrutura de capital, o que significa que os titulares de ações preferenciais têm o direito de receber dividendos antes que os acionistas comuns recebam qualquer coisa. Em outras palavras, os acionistas preferenciais são priorizados nos pagamentos, portanto, os acionistas comuns só se beneficiam se a empresa tiver lucro suficiente restante após cumprir essas obrigações.

Essa abordagem pode aumentar os retornos se o bitcoin se desempenhar bem, mas aumenta a dependência do acesso contínuo ao mercado e da gestão disciplinada de dividendos. Embora a mudança possa aumentar o poder de compra a curto prazo e reduzir a diluição de capital, ela também eleva a alavancagem financeira e o risco de execução para os acionistas comuns ao longo do tempo.

Como as ações preferenciais da STRC lideraram as compras de bitcoin da Strategy

Lançado em julho de 2025, o STRC foi projetado para operar fundamentalmente de forma diferente da ação ordinária MSTR da Strategy.

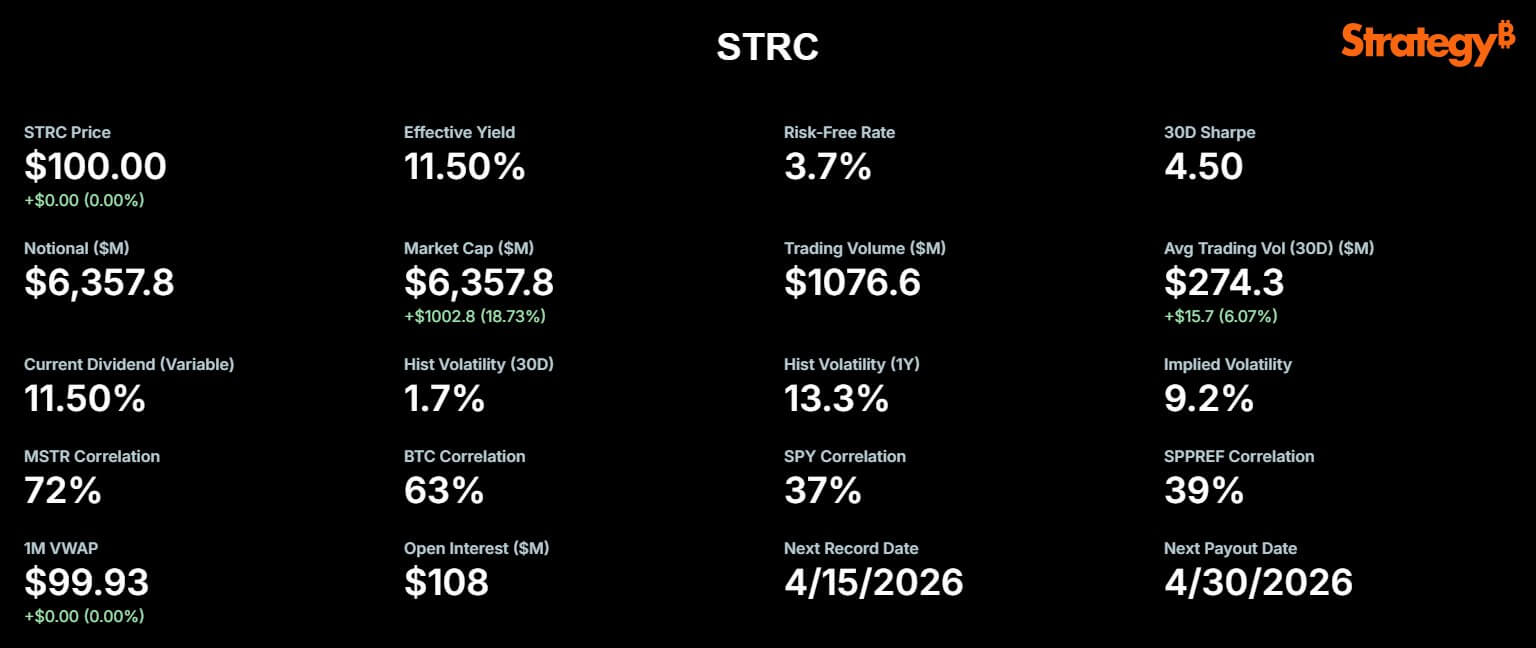

As ações preferenciais possuem uma taxa de dividendo anualizada variável, atualmente em 11,50% em abril. Sua estrutura de taxa ajustável tem como objetivo incentivar a negociação próximas ao seu valor nominal de $100.

Este ancoragem de preço estável permite que a Strategy utilize seu programa de emissão ATM de forma eficiente. Emitir novas ações STRC a um preço consistente permite que a empresa levante capital rapidamente e converta-o em bitcoin, minimizando a fricção e os descontos normalmente vistos em grandes ofertas secundárias.

Observadores de mercado notam que STRC aims buscam oferecer aos investidores retornos de dois dígitos e volatilidade de preço mínima, combinando renda de alto rendimento com estabilidade de capital.

Essencialmente, o presidente executivo da Strategy, Michael Saylor, disse:

“STRC oferece estabilidade semelhante a mercado monetário com retornos ajustados ao risco líderes do mercado.”

Desde sua criação, a STRC financiou a aquisição de quase 70.000 bitcoin, segundo o STRC.live. O volume recente de US$ 1 bilhão em 13 de abril poderia financiar a compra de mais de 6.000 BTC adicionais.

Não surpreendentemente, a capitalização de mercado do STRC disparou junto com essa utilidade, quase dobrando de US$ 3,4 bilhões em fevereiro para US$ 6,36 bilhões hoje. Com US$ 21,6 bilhões em ações do STRC ainda autorizadas para emissão futura, o espaço para mais acumulação de BTC permanece vasto.

Os vendedores apontam para reservas, refinanciamento e os riscos crescentes da pilha preferencial

Apesar do otimismo do mercado, vários analistas levantaram preocupações sobre a sustentabilidade desse modelo, citando as próprias divulgações financeiras da Strategy.

Como o negócio de software da Strategy não gera fluxo de caixa operacional suficiente para cumprir suas obrigações financeiras, a empresa estabeleceu uma reserva de US$ 2,25 bilhões no início de fevereiro. Essa reserva serve como uma rede de segurança financeira, destinada a cobrir quase 2,5 anos de pagamentos de dividendos sobre ações preferenciais e pagamentos de juros sobre dívidas em aberto.

A reserva é necessária porque, sem receita regular suficiente, a empresa depende desse dinheiro reservado para cumprir pagamentos fixos. Se essa reserva for esgotada antes da Estratégia gerar receita suficiente ou encontrar fontes adicionais de financiamento, a empresa poderá enfrentar pressão para vender ativos ou emitir mais ações, colocando em risco os acionistas preferenciais e comuns.

Críticos argumentam que uma estrutura dependente de acesso contínuo ao mercado pode parecer estável até que as condições de financiamento mudem.

O analista independente de bitcoin Derin Olenik recentemente publicou uma análise crítica das obrigações da empresa, alertando que a taxa atual de crescimento dos caixas eletrônicos não é sustentável.

De acordo com os cálculos de Olenick, as obrigações STRC estão crescendo astronomicamente, com o valor nocional aumentando a uma taxa composta mensal de aproximadamente 30%.

Nesse ritmo, as obrigações da empresa poderiam mais que dobrar a cada três meses e aumentar dez vezes dentro de um ano, acelerando drasticamente a pressão sobre o fluxo de caixa e as reservas.

Se essa trajetória se mantiver, Olenik estima que a Strategy esgotará sua reserva de US$ 2,25 bilhões em apenas nove a dez meses, e não nos dois anos e meio previstos.

Ele alertou que, para cobrir tal déficit sem vender bitcoin, a Estratégia precisaria diluir significativamente seus acionistas comuns.

Mesmo que a MSTR retorne ao seu anterior máximo histórico, Olenik calcula que a empresa precisaria emitir mais de 1 bilhão de novas ações para pagar dividendos preferenciais, diluindo o capital ordinário existente em quase 400%.

Considerando isso, ele concluiu que:

“Se a emissão de ATM for interrompida, a acumulação de bitcoin para. Se a emissão continuar, a matemática impõe hiperdiluição, independentemente do preço das ações. Do ponto de vista de um acionista comum, STRC não deve ser visto como Crédito Digital, mas sim como Kamikaze Digital.”

Os touros da MSTR veem a STRC como uma maneira mais limpa de adquirir bitcoin

No entanto, os apoiadores da Estratégia argumentam contra a imagem sombria postulada por Olenik.

Segundo eles, a estratégia conseguiu acessar com sucesso um grupo distinto de investidores compradores orientados por renda, dispostos a aceitar um direito fixo e um potencial de valorização limitado para STRC.

Ao direcionar os recursos desses investidores conservadores para um ativo com alta volatilidade esperada a longo prazo e potencial de valorização, a Estratégia mantém a exposição ao bitcoin para os acionistas comuns.

Investidores preferenciais recebem um instrumento focado em rendimento que atualmente opera mais como crédito de curto prazo do que como um proxy de criptomoeda. Em termos práticos, ‘crédito de curto prazo’ refere-se a títulos de dívida ou instrumentos financeiros que vencem em um período relativamente curto, geralmente menos de cinco anos.

Esses investimentos são frequentemente considerados menos arriscados porque seus valores são menos sensíveis às variações nas taxas de juros e espera-se que devolvam o principal aos investidores mais rapidamente. Para o STRC, isso significa que seu comportamento de negociação é mais estável e previsível, semelhante aos títulos corporativos de curto prazo, em vez de seguir as flutuações de preço típicas das criptomoedas.

Notavelmente, a própria Estratégia tem consistentemente se referido a STRC como seu instrumento principal “Crédito Digital”.

O analista de bitcoin Adam Livingston disse:

"[STRC] é uma máquina que converte o acesso aos mercados de capitais em exposição de longa duração ao bitcoin, enquanto a reivindicação fixa fica cada vez menor em relação ao ativo se o BTC continuar se compondo."

Os apoiadores argumentam que o modelo é eficaz desde que o bitcoin se valorize mais rapidamente do que o custo em dinheiro de servir o dividendo preferencial.

Neste cenário, cada emissão bem-sucedida de STRC converte a demanda dos mercados de capitais em holdings adicionais de bitcoin, enquanto a reivindicação preferencial fixa torna-se menor em relação à base de ativos à medida que o bitcoin se valoriza ao longo do tempo.

Saylor também tranquilizou investidores inseguros, dizendo:

“Nosso BTC Breakeven ARR [Taxa de Retorno Contábil] é aproximadamente 2,05 por cento. Se o bitcoin crescer mais rápido que isso ao longo do tempo, podemos cobrir nossos dividendos indefinidamente sem emitir novas ações da MSTR.”

Os acionistas comuns da MSTR permanecem como o público-chave

Para os detentores de MSTR, a verdadeira pergunta é se este modelo de financiamento permanece accretivo às ações ordinárias ao longo do tempo.

No curto prazo, os indícios são positivos. A STRC registrou volume recorde, manteve-se em paridade e a Estratégia utilizou este acesso ao mercado para comprar US$ 1 bilhão de bitcoin em uma semana.

Este resultado apoia a visão da gestão de que o STRC pode servir como um canal de financiamento confiável e repetível, e não como uma ferramenta de financiamento única.

Em um horizonte mais longo, a imagem é intrinsicamente mais complicada. Cada arrecadação bem-sucedida de STRC adiciona outra camada de reivindicações fixas antes das ações ordinárias.

As divulgações de risco próprias da estratégia reconhecem que a emissão futura de ações preferenciais poderia diluir os acionistas existentes e que mudanças adversas nas condições de financiamento poderiam tornar mais difícil manter as reservas de dividendos necessárias.

Diluição refere-se à redução na porcentagem de propriedade dos acionistas existentes quando novas ações são emitidas, diminuindo assim a reivindicação de cada acionista sobre os ativos e lucros da empresa. As condições de financiamento são importantes porque, se a empresa não conseguir acessar financiamento barato ou estável, pode ter dificuldades para levantar capital suficiente para sustentar pagamentos de dividendos ou manter sua estrutura financeira, aumentando o risco geral para acionistas preferenciais e comuns.

Em última análise, o STRC demonstra tanto força quanto risco. Ele desempenha conforme o planejado, atraindo liquidez significativa e mantendo o preço próximo ao par.

No entanto, isso cria tensão, pois cada rodada de emissão vincula ainda mais a tese geral da Estratégia à capacidade da empresa de preservar o acesso ao mercado, manter o suporte aos dividendos e manter o bitcoin valioso o suficiente para justificar a estrutura financeira construída em torno dele.

A post Strategy’s STRC atinge volume de negociação recorde após compra massiva de $1 bilhão em bitcoin, com capitalização de mercado dobrada desde sexta-feira apareceu pela primeira vez em CryptoSlate.