Original|Odaily Planet Daily (@OdailyChina)

Autor|Wenser(@wenser 2010 )

Na madrugada de hoje, a reunião de resultados do Q1 de 2026 encerrou oficialmente, e os resultados do Q1 foram divulgados. Assim, o funcionamento real desta "coração da indústria", que detém 818.300 BTC, foi mais uma vez exposto ao mercado: por trás do número de prejuízo líquido de US$ 12,54 bilhões, está o preço do BTC caindo temporariamente para cerca de US$ 62.000, o aumento contínuo de 63.400 BTC e o crescimento do STRC para US$ 8,5 bilhões.

Claro, a parte mais intrigante dos demonstrativos financeiros e das declarações públicas de Michael Saylor ainda é a menção à “estratégia ou venda de parte do BTC para pagar dividendos”. Influenciado por essa notícia, apesar do Q1 ter ficado abaixo das expectativas do mercado, os mercados financeiros demonstraram otimismo, e a ação da Strategy subiu 3%.

Odaily Planet Daily apresenta resumidamente os pontos principais e os potenciais futuros do relatório financeiro do Q1.

Os números do Q1 do Strategy: prejuízo líquido contábil de US$ 12,5 bilhões; possibilidade de venda de BTC para pagar dividendos não descartada

Destaque 1: Vender BTC já não é mais impossível, mas uma opção

Ao analisar detalhadamente os resultados do Q1 e o conteúdo da conferência telefônica, a Strategy menciona repetidamente nas declarações prospectivas sobre o negócio e nas explicações sobre os KPIs: “Se os títulos conversíveis vencerem ou forem resgatados sem serem convertidos em ações ordinárias, a empresa pode precisar vender ações ordinárias ou bitcoins para gerar caixa suficiente para cumprir essas obrigações.”

At the end of Q1, Strategy's net long-term debt was $8.17 billion, the redemption value of preferred shares was $10 billion, and cash amounted to only $2.21 billion. Meanwhile, the company must continuously pay preferred dividends (current STRC annualized rate of 11.5%) and has already begun financing dividends through the issuance of common stock. If BTC prices continue to face pressure, leading to restricted access to financing, selling assets to repay debt could shift from a theoretical assumption to a realistic possibility, inevitably exerting传导 effects on the market.

O fundador da estratégia, Michael Saylor, disse: “Esta medida visa apenas enviar uma mensagem ao mercado de que este modelo (refere-se à verificação de que os ativos de Bitcoin podem apoiar o retorno aos acionários dentro do sistema financeiro corporativo) já foi alcançado”.

É digno de nota que, diferentemente dos "indicadores KPI" das empresas tradicionais, a Strategy criou seu próprio sistema de KPI, que inclui: BPS (Bitcoin por ação), BTCYield (9,4%), BTC Gain (63.410 BTC) e BTC$ Gain (receita em dólar BTC de US$ 4,97 bilhões) (Nota da Odaily Planet Daily: os dados acima são até 3 de maio). No entanto, no aviso de isenção de responsabilidade, também é destacado que esses indicadores não consideram dívidas, não levam em conta os direitos preferenciais de liquidação das ações preferenciais, não representam retorno sobre investimento nem ganho de valor justo, e que "o ganho em dólar BTC pode ser positivo enquanto a empresa registra grandes perdas de valor justo". Na verdade, o desempenho operacional da Strategy no Q1 confirma esse mecanismo: os KPIs mostram uma receita em dólar BTC de US$ 4,97 bilhões, mas sob a perspectiva GAAP, registrou uma perda não realizada de US$ 14,46 bilhões. A função central desse sistema de KPI é manter a narrativa no mercado de capitais, e não refletir a real situação financeira. Dito de forma direta, "transformar um funeral em celebração" ou "apresentar apenas os aspectos positivos" é a abordagem habitual da Strategy no mercado de capitais.

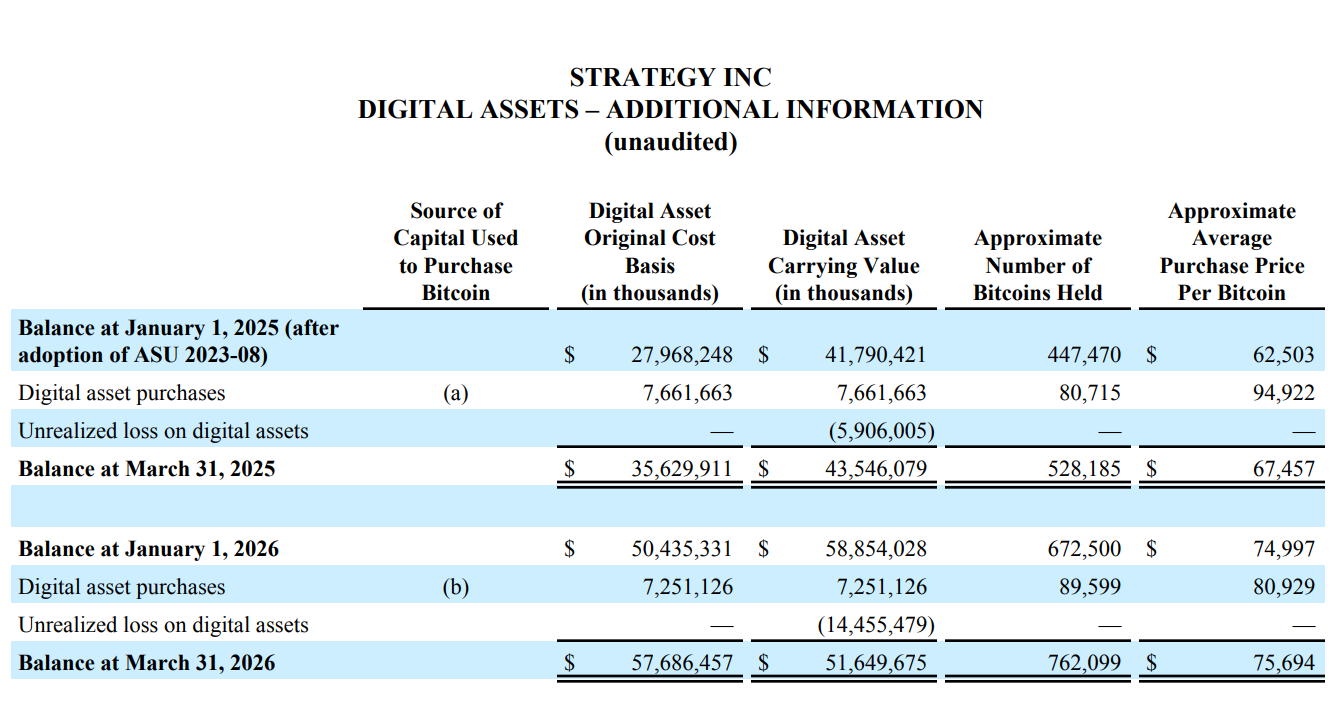

Até 3 de maio de 2026, a Strategy detém 818.334 bitcoins, um aumento de 22% no ano até a data. No entanto, o resultado do Q1 registrou prejuízo líquido de US$ 12,54 bilhões, quase inteiramente proveniente de perdas não realizadas em ativos digitais (US$ 14,46 bilhões); o custo total de 818.334 BTC é de US$ 61,81 bilhões, correspondendo a um preço médio de compra de aproximadamente US$ 75.537 por unidade. Vale ressaltar que, graças à recente recuperação do mercado, o lucro não realizado no Q2 foi de US$ 8,3 bilhões.

Segundo ponto: Gastou US$ 7,25 bilhões em BTC no Q1, mas o valor contábil do BTC no final do trimestre caiu US$ 7,2 bilhões

Do ponto de vista puramente numérico das compras e vendas, a fatura do Q1 da Strategy mal pode ser chamada de “nem lucro nem prejuízo”.

Os dados demonstrativos mostram que a Strategy comprou 89.599 BTC no Q1, gastando US$ 7,25 bilhões, com preço médio de aproximadamente US$ 80.929. No entanto, devido à queda do BTC, o valor contábil dos ativos digitais caiu de US$ 58,85 bilhões no início do ano para US$ 51,65 bilhões, resultando em uma redução líquida de aproximadamente US$ 7,2 bilhões.

Não se pode negar que, ao aumentar continuamente a alavancagem (financiamento + dividendos) para comprar BTC durante um mercado de baixa, o resultado já é bastante satisfatório.

Ponto três: O impacto da IA na estratégia é objetivo, e a receita dos negócios de software está totalmente marginalizada.

Nominalmente, a Strategy ainda se apresenta publicamente como uma “empresa de software de análise empresarial impulsionada por IA”, o que é evidente pela presença de receitas provenientes de serviços de assinatura de software, receitas de licenciamento e receitas de suporte ao produto em sua estrutura de receita.

No entanto, em comparação estrutural, a receita total do software da Strategy Q1 foi de apenas US$ 124,3 milhões, com lucro bruto de apenas US$ 83,35 milhões; em comparação com o valor de mercado das posições de BTC de US$ 64,1 bilhões, a diferença de receita trimestral de mais de 500 vezes informa claramente ao mercado: na era do grande avanço da IA, qualquer negócio de software mesmo ligeiramente relacionado à IA já foi totalmente marginalizado.

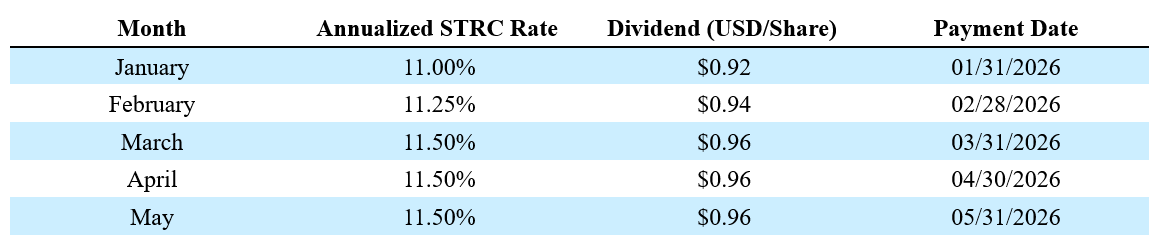

Destaque quatro: STRC tornou-se o negócio mais brilhante, alcançando um valor de mercado de US$ 8,5 bilhões em nove meses

Como "ferramenta de financiamento" da Strategy, o desempenho de mercado do STRC foi um "salva-vidas" em uma bear market contínua.

Atualmente, o STRC (Ações Preferenciais Perpétuas de Taxa Variável Série A) atingiu um volume de US$ 8,5 bilhões em apenas 9 meses, tornando-se a ação preferencial de maior capitalização do mundo. Desde o início do ano, a Strategy arrecadou US$ 5,58 bilhões por meio do STRC, com um crescimento de 189%.

Além disso, a Strategy indica que o índice de Sharpe do STRC é de 2,53, com volatilidade de apenas 3% e volume médio diário de US$ 375 milhões. Isso significa que, com o STRC — um produto de renda fixa de baixa volatilidade, alto retorno e alta liquidez — surge no mercado financeiro tradicional um novo ativo lastreado em BTC.

Destaque 5: Grande transformação na estrutura de financiamento do Q1 e Q2, com STRC como principal fonte de financiamento

Na demonstração financeira, no financiamento de US$ 7,37 bilhões concluído pelo Strategy no Q1, as ações ordinárias MSTR por ATM contribuíram com US$ 5,3 bilhões e STRC com US$ 2,07 bilhões, representando aproximadamente 72% e 28%, respectivamente; porém, após a entrada no Q2 (de 1º de abril a 3 de maio), essa estrutura se invertiu — STRC contribuiu com US$ 3,51 bilhões em financiamento, enquanto MSTR atingiu apenas US$ 810 milhões.

Isso significa que a lacuna de financiamento para ações ordinárias está ficando cada vez menor, e a estratégia está se tornando cada vez mais dependente de ações preferenciais que oferecem renda fixa para manter o volume de capital, permitindo assim a continuação da acumulação de BTC.

Além disso, talvez devido ao desempenho notável do STRC e seu forte apelo para captação de recursos, a Strategy também está promovendo ativamente este “produto de renda fixa de investimento” nos mercados financeiros tradicionais. Atualmente, a empresa lançou proposta de votação para pagamento semanal de dividendos STRC, visando reduzir o ciclo de pagamento de dividendos e atrair ainda mais recursos para compra.

Ponto seis: Strategy apresenta pela primeira vez um déficit acumulado de rendimentos históricos

Nos mercados financeiros tradicionais, os lucros retidos são um indicador importante para avaliar a saúde financeira de uma empresa, correspondendo ao total acumulado de todos os lucros líquidos desde a sua fundação, menos todos os dividendos distribuídos. Em outras palavras, é o "bolso de dinheiro" de uma empresa.

Desde sua fundação em 1989 até o final de 2025, após mais de trinta anos de operação, a Strategy ainda tinha um lucro acumulado de 6,32 bilhões de dólares em seu balanço; mas até o final do primeiro trimestre deste ano, esse número passou de positivo para negativo, deixando um déficit acumulado de 6,47 bilhões de dólares.

Este é um efeito direto da norma ASU 2023-08 (Odaily Planet Daily nota: essa norma exige que, a partir de 2025, as empresas públicas devam mensurar o BTC pelo valor justo, com variações de preço reconhecidas diretamente no demonstrativo de resultados). No entanto, do ponto de vista do GAAP, amplamente utilizado nos mercados financeiros tradicionais, os lucros acumulados ao longo de mais de trinta anos da Strategy foram completamente apagados por uma única queda no BTC.

Claro, onde há queda, há também alta; se o preço do BTC subir novamente, esse número ainda pode voltar do negativo para o positivo. Esse indicador também destaca novamente o alto risco e a alta volatilidade dos ativos criptografados em comparação com os ativos financeiros tradicionais.

Ponto 7: Uma ecossistema DeFi centrado no STRC está sendo construído

A estratégia Q1 relata que protocolos DeFi como Apyx e Saturn absorveram mais de US$ 270 milhões em ativos STRC; US$ 150 milhões em ativos STRC foram incorporados aos reservas de ativos corporativos por empresas públicas como Prevalon, Strive e Anchorage.

Em outras palavras, o STRC está evoluindo de um instrumento único de financiamento por ações preferenciais para se tornar um ativo de garantia fundamental no ecossistema on-chain do mercado de criptomoedas. Se a atratividade do STRC para os mercados financeiros e o ecossistema cripto continuar aumentando (Odaily Planet Daily nota: tanto nos mercados financeiros tradicionais quanto nos mercados cripto, os rendimentos fixos são bastante atraentes no segmento de investimentos), o STRC gradualmente superará o MSTR (ações preferenciais tradicionais).

Claro, há ganhos e perdas: com o aumento da ponderação do STRC, os requisitos de capacidade de pagamento de dividendos da Strategy tornam-se mais elevados, e o alcance da transmissão de risco no mercado é mais amplo.

Ponto oito: Existe um crédito fiscal, mas não poderá ser utilizado nos próximos 10 anos.

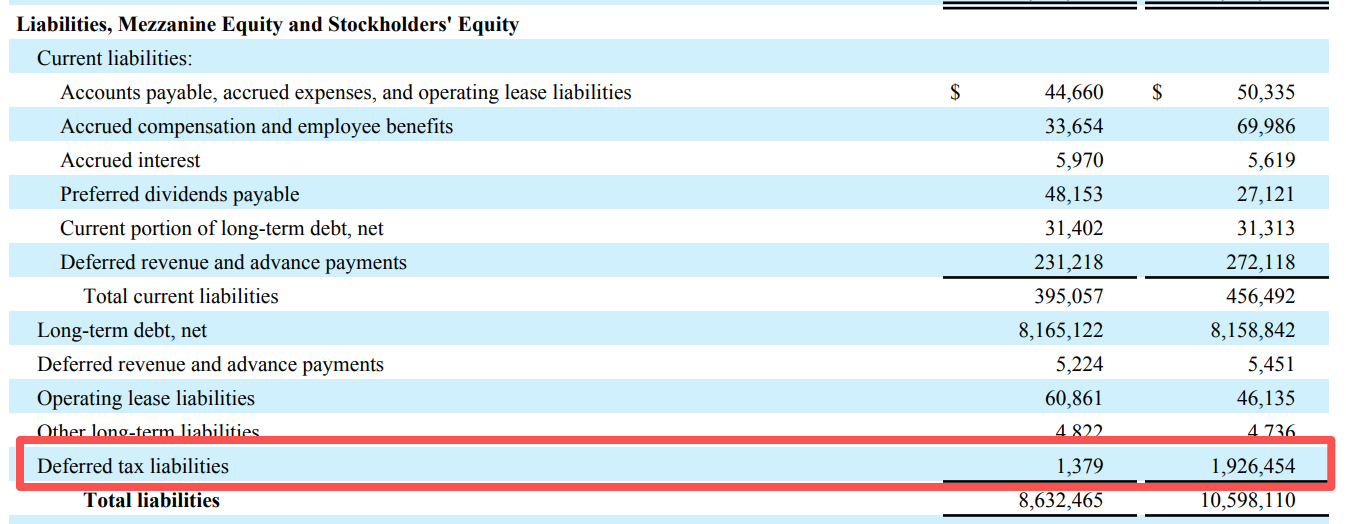

Além das informações de dados operacionais, o relatório financeiro do Strategy Q1 mencionou uma alteração acentuada nos passivos tributários diferidos.

De acordo com os dados da tabela, o passivo tributário diferido da Strategy caiu de cerca de US$ 1,93 bilhão no início do ano para apenas US$ 1,38 milhão no final do Q1, quase zerando.

Em outras palavras, anteriormente, a Strategy tinha uma “contingência tributária” de aproximadamente US$ 1,93 bilhão devido aos ganhos de capital da operação, mas, devido às perdas operacionais causadas pela queda do BTC, a demonstração de resultados da empresa registrou esse imposto não pago como “ganho com imposto de renda”. Além disso, os prejuízos não realizados de US$ 14,46 bilhões do Q1 da Strategy teoricamente ainda podem compensar parte dos impostos, ou seja, a empresa gerou um “escudo fiscal” devido à redução do imposto devido causada pelas perdas operacionais.

Mas o problema é que esse benefício fiscal, que permite deduzir impostos, só é válido se a Strategy realmente gerar lucros tributáveis no futuro; no entanto, ela afirma que não se espera lucros tributáveis por mais de dez anos. Em outras palavras, a Strategy obteve um “benefício fiscal” de 1,9 bilhão devido à queda do BTC, mas, como não haverá lucros tributáveis no futuro, é altamente provável que esse benefício nunca seja aproveitado.

Por fim, além da compra de ações relacionadas à Strategy, a aposta sobre o evento “A Strategy venderá bitcoins antes do fim do ano?” já está disponível, com a probabilidade atual de “sim” em 44%.