Nota do editor: Enquanto os mercados de ações recuperam rapidamente as perdas da guerra e se aproximam de seus máximos históricos, uma narrativa de que “os riscos já foram eliminados” está voltando a dominar. Mas este artigo nos lembra que, se nos concentrarmos apenas no mercado de ações, facilmente podemos mal interpretar o ambiente real atual.

Os sinais fornecidos por títulos e petróleo não são consistentes: juros em alta e preços elevados do petróleo indicam que a inflação ainda é persistente, o espaço político do Fed está limitado e os conflitos geopolíticos ainda não se resolveram. Em contraste, os mercados de ações estão precificando ao mesmo tempo inflação baixa, reinício de cortes de juros, custos controláveis e alívio dos conflitos — um conjunto de pressupostos altamente idealizados.

O autor acredita que este rally veio mais de momentum do que de fundamentos. Sob a impulso do comportamento de negociação "não querer perder a alta", os preços podem se desviar temporariamente da realidade, mas eventualmente retornarão à faixa determinada por variáveis macroeconômicas.

Quando ocorre divergência entre diferentes classes de ativos, o verdadeiro risco muitas vezes não está em quem está certo ou errado, mas em como essa divergência será resolvida. O problema atual não é se o mercado está otimista, mas se esse otimismo já antecipou os dados.

A seguir está o texto original:

Regra dois: Flutuações excessivas em uma única direção frequentemente desencadeiam reversões excessivas na direção oposta. — Bob Farrell

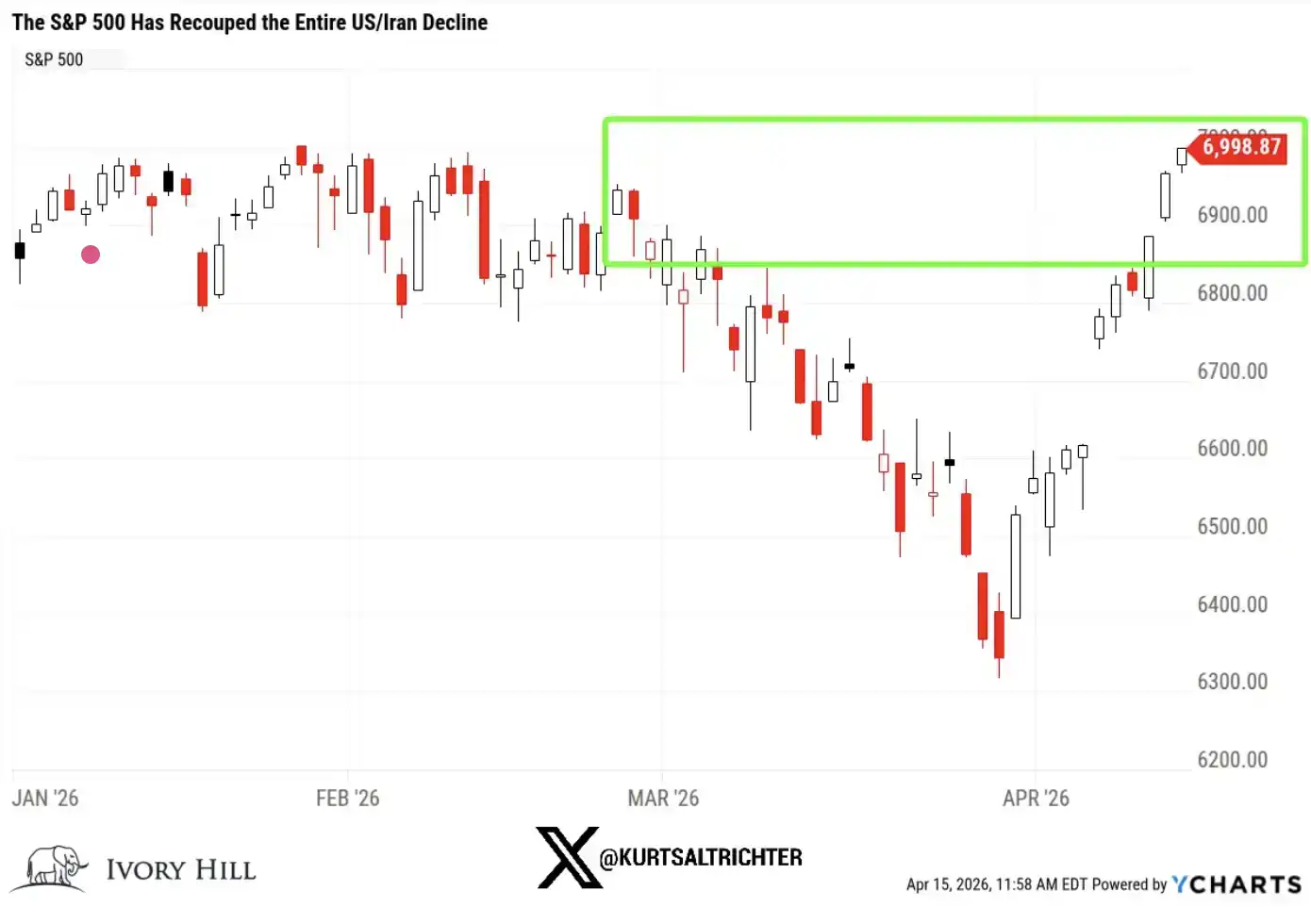

O índice S&P 500 recuperou integralmente toda a queda ocorrida durante o conflito entre os EUA e o Irã. Até ontem, o índice estava 1% acima do nível de 27 de fevereiro (o dia anterior ao primeiro ataque contra o Irã) e a menos de 1% do recorde histórico.

Em apenas 10 dias úteis, o mercado completou um ciclo completo de ida e volta.

Vou ser direto: se você só está olhando para o mercado de ações agora, tudo parece estar "se recuperando". A guerra começou, o mercado caiu e rapidamente reboundiu, tudo voltou ao normal e todos seguiram em frente.

Mas se ampliarmos o campo de visão, essa não é a realidade que está ocorrendo.

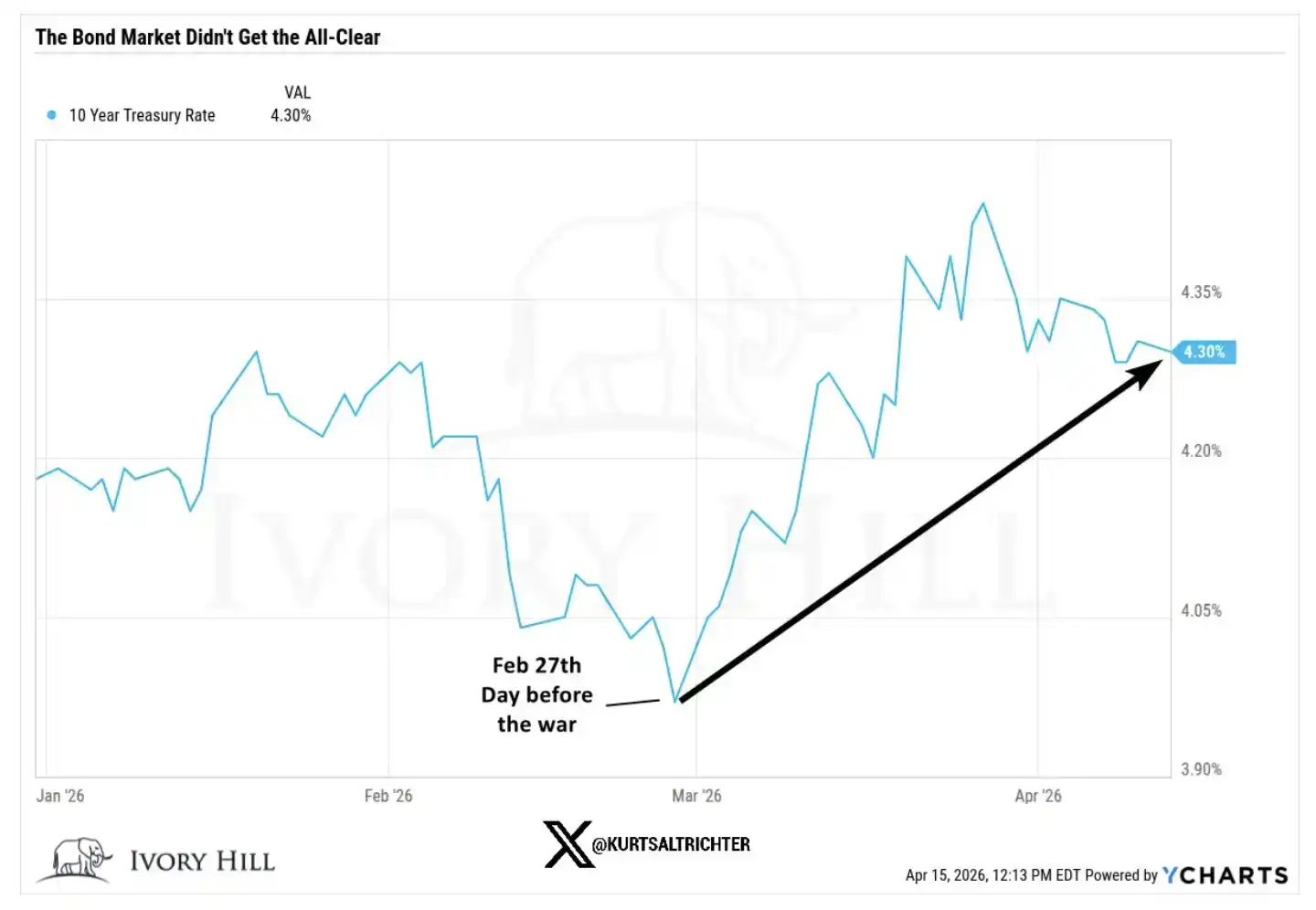

O mercado de títulos não confirmou esta onda de alta.

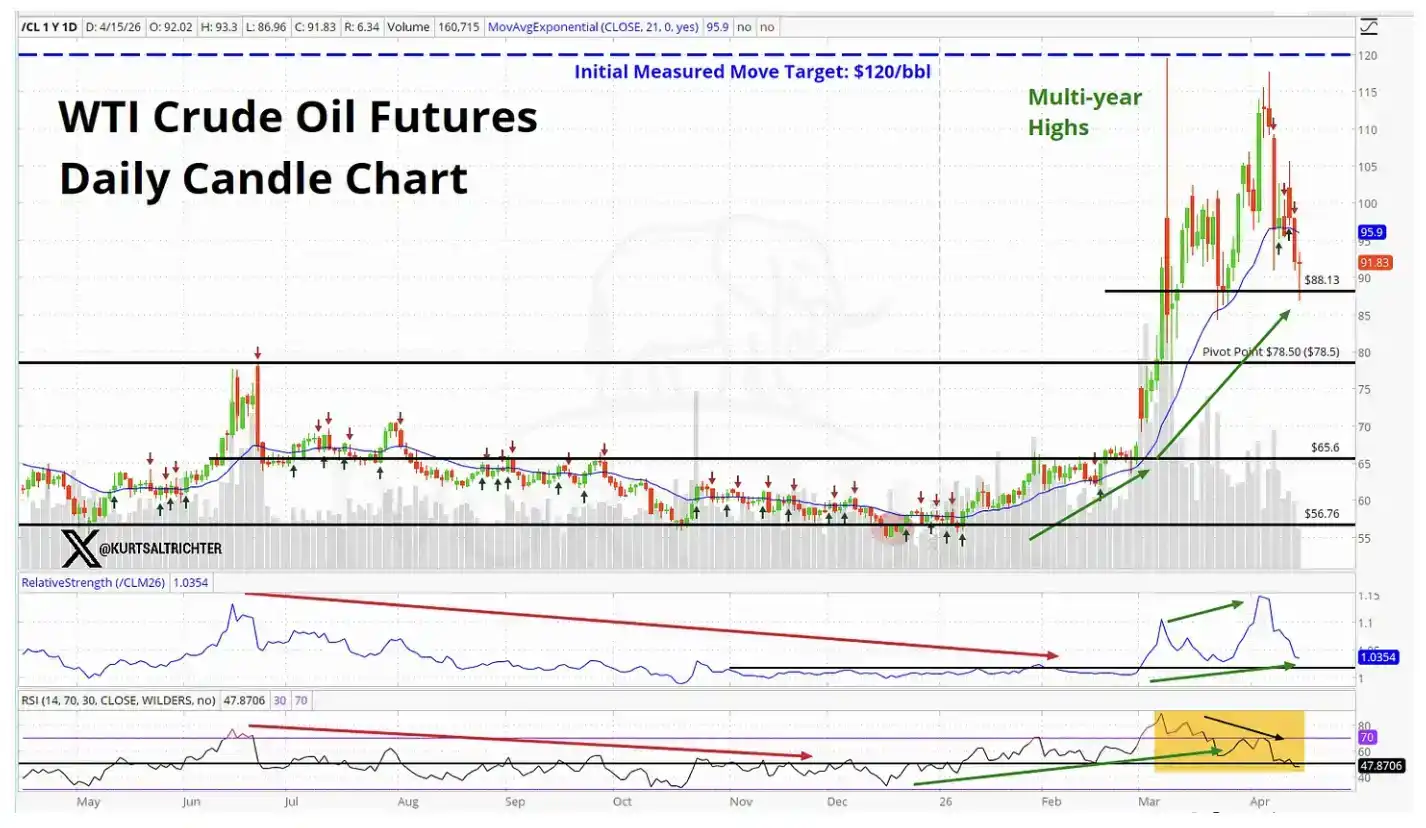

O mercado de petróleo também não confirmou esta onda de alta.

Quando os dois mercados mais importantes do mundo estão contando uma história diferente da do mercado de ações, esse não é um sinal que pode ser ignorado.

Então, o que o mercado de ações está precificando atualmente?

Para que o S&P 500 se posicione acima dos níveis pré-guerra, o mercado precisa realmente acreditar simultaneamente nas seguintes coisas:

O preço atual do petróleo ainda não é suficiente para inibir significativamente o consumo

O Federal Reserve ignorará dados de inflação mais elevados e ainda assim optará por reduzir as taxas de juros

Custos mais altos de matérias-primas e transporte não erosionarão as margens de lucro das empresas

O conflito no Oriente Médio está suficientemente próximo de ser resolvido nos próximos seis meses, deixando de representar risco.

Talvez as coisas realmente evoluam assim. Não estou dizendo que seja impossível. Mas são premissas bastante ousadas, e os dados atuais dos mercados de títulos e petróleo não sustentam essas suposições.

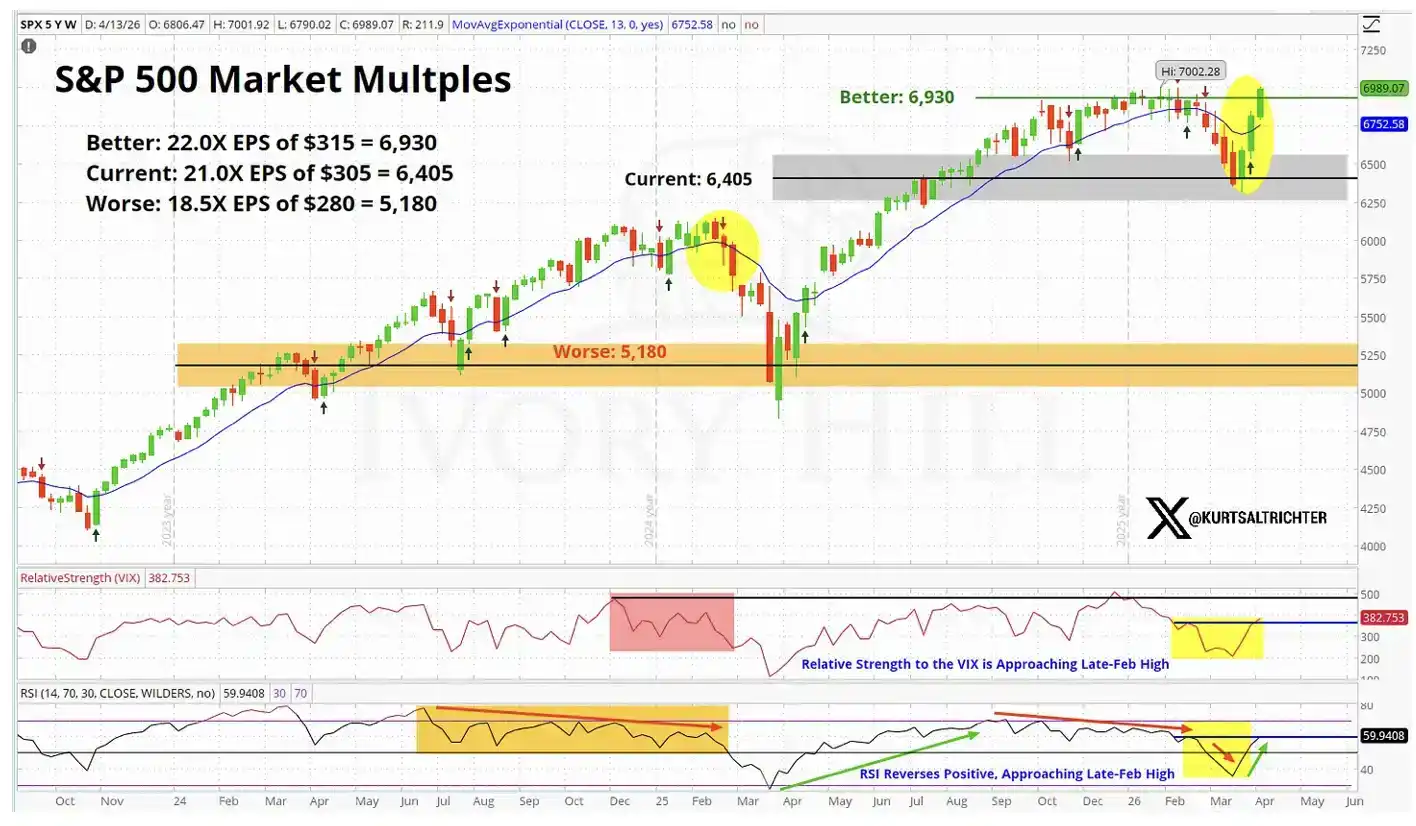

Do ponto de vista fundamental, a precificação do mercado de ações já está próxima do "cenário perfeito".

Vamos analisar os dados mais específicos

Em 27 de fevereiro, o dia anterior ao início da guerra, os fechamentos dos principais indicadores foram os seguintes:

Rendimento dos títulos do Tesouro dos EUA a 10 anos: 3,95%, contra 4,25% no fechamento de ontem, um aumento de 30 pontos básicos em relação ao período pré-guerra

WTI crude oil: $67.02, currently about 37% higher than the price at that time

Rendimento dos títulos do Tesouro dos EUA a 2 anos: 3,38%, fechou ontem em 3,75%, subindo cerca de 40 pontos básicos em relação ao período pré-guerra

Agora, vamos analisar individualmente o significado por trás dessas mudanças.

O rendimento dos títulos de 10 anos subiu 30 pontos básicos após o início da guerra, não porque o mercado de títulos esteja mais otimista quanto ao crescimento econômico. O humor atual dos consumidores está se enfraquecendo e a confiança permanece frágil. Essa alta nos juros é, essencialmente, o mercado de títulos precificando "silenciosamente" a inflação.

O sinal transmitido é claro: o aumento dos preços do petróleo está se transmitindo para o sistema de preços como um todo, e o espaço político futuro do Federal Reserve pode não ser tão flexível quanto o mercado de ações assume.

O preço do petróleo subiu 37% em seis semanas, o que não é um comportamento esperado quando o mercado acredita que um acordo verdadeiro e duradouro entre EUA e Irã está prestes a ser alcançado.

Se os traders realmente tivessem confiança em um acordo de cessar-fogo estável, o preço do petróleo já deveria ter caído para a faixa de US$ 70 e continuado a declinar. Mas a realidade não é essa. O preço do petróleo permanece elevado, o que significa que o mercado de petróleo cru não está precificando a mesma expectativa de “conflito prestes a ser resolvido” como o mercado de ações.

Enquanto a rentabilidade dos títulos do Tesouro dos EUA a 2 anos ainda é 40 pontos-base superior aos níveis pré-guerra, isso representa um desafio direto à narrativa de que o Fed reduzirá as taxas em breve.

O rendimento de títulos a 2 anos é o indicador mais sensível para observar as expectativas de taxas de juros, refletindo a trajetória da política do Fed de forma mais direta do que qualquer outro ativo. E agora, o sinal que ele transmite é: o espaço de manobra do Fed é menor do que o mercado imagina. Isso afetará quase todos os fundamentos de avaliação que sustentaram a alta recente dos mercados acionários.

Então, quem acertou, afinal?

O mercado de ações pode estar certo, e estou disposto a reconhecer isso. Se um acordo real de cessar-fogo for realmente alcançado, os rendimentos dos títulos podem cair rapidamente; uma vez que os problemas de oferta sejam resolvidos de forma crível, o preço do petróleo também pode cair significativamente. Esta não é a primeira vez que o mercado de ações lidera, com outros mercados posteriormente "acompanhando" ou "se recuperando".

Mas há outra explicação que acho atualmente subestimada.

Este rally foi em grande parte impulsionado por momentum, e não por fundamentos. A relutância dos traders em fazer short em uma tendência de alta本身就 impulsiona continuamente o mercado. Esse tipo de demanda de compra pode realmente fazer com que o movimento se prolongue por mais tempo do que o esperado.

Mas isso não altera a lógica subjacente.

Mas a realidade subjacente é: os preços do petróleo ainda permanecem elevados, as taxas de juros ainda estão em alta, e o espaço para cortes de juros pelo Fed é mais limitado do que os compradores precisam.

As altas impulsionadas por fundamentos tendem a ser mais sustentáveis; já as altas impulsionadas por momentum geralmente são mais frágeis e passageiras. Essa diferença é especialmente crucial quando você considera aumentar sua posição perto de máximas históricas. Como ilustrado no gráfico de avaliação de mercado acima, os mercados de ações atuais já estão precificando uma "situação perfeita".

Minha avaliação real

Nos últimos 10 dias, a situação realmente melhorou, e não nego isso. Também não sou o tipo de pessoa que bearish sem motivo.

Mas ainda existe uma discrepância clara entre a precificação da bolsa de valores e a realidade refletida pelos títulos e pelo petróleo, e essa discrepância não diminuiu. Estou acompanhando isso de perto.

Atualmente, o mercado de ações está na extremidade mais otimista do intervalo; enquanto títulos e petróleo estão mais próximos do centro, refletindo um mundo onde a inflação ainda persiste, o espaço político do Fed é limitado e os conflitos ainda não foram realmente resolvidos.

Essa divergência será finalmente corrigida, e há apenas dois caminhos:

Ou, um verdadeiro acordo de cessar-fogo é alcançado, o preço do petróleo cai para perto de 70 dólares, o Fed ganha espaço claro para cortar juros, provando finalmente que o mercado de ações estava certo;

Ou então, nada disso acontecerá, e o mercado de ações cairá, alinhando-se aos níveis refletidos atualmente pelos títulos e petróleo.

Atualmente, parece que os títulos e o petróleo não estão se aproximando do mercado de ações, mas sim que o mercado de ações precisa cair para se "alinhar" com eles.

Os próximos dados de inflação serão divulgados em 12 de maio. Se minha análise estiver correta e o IPC estiver acima de 3,5%, a narrativa de cortes de juros em 2026 praticamente chegará ao fim.

Se você continuar adicionando posição neste ponto, está essencialmente apostando que tudo evoluirá da maneira mais ideal: a guerra termina com sucesso, sem interferências de "declarações inesperadas de Trump"; a inflação permanece controlável; o Fed reduz os juros conforme planejado; e os lucros corporativos se mantêm estáveis. Essas quatro condições precisam ocorrer simultaneamente. Qualquer desvio significativo em uma delas pode levar a um ajuste de mercado rápido e intenso.

Em contraste, prefiro manter a paciência em vez de perseguir uma alta que foi "negada silenciosamente" por duas categorias-chave de ativos. Se os sinais de longo prazo apontarem para compra, aumentaremos gradualmente nossa posição conforme a estratégia.

Não se esqueça — o único certo é que tudo acabará mudando.