Autor: Ilya Strebulaev

Tradução: Deep潮 TechFlow

Leitura da Shenchao: Este é o primeiro material de aula público do curso de VC da Stanford Graduate School of Business. O autor lecionou este curso por muitos anos, e entre mais de 1.300 alunos, 500 empreenderam e 600 entraram no setor de VC.

Ele decidiu tornar o conteúdo do curso totalmente acessível ao público, começando pelas cláusulas mais básicas e mais propensas a causar problemas: ações preferenciais conversíveis, direito de prioridade em liquidação e direito de conversão — essas cláusulas determinam quanto o fundador realmente receberá na saída.

Este é um material básico indispensável para fundadores que planejam levantar financiamento ou já estão em negociações.

O texto completo é:

Este artigo explicará como funcionam os termos de fluxo de caixa, como os direitos de liquidação afetam seus rendimentos e como as ações preferenciais conversíveis permitem que os investidores tenham vantagem.

Esses são os fundamentos que os empreendedores devem conhecer.

Bem-vindo, e minha motivação

Já ensino um curso de venture capital na Stanford Graduate School of Business há muitos anos. Durante esse período, mais de 1.300 alunos se inscreveram nessa disciplina, cerca de 500 fundaram startups e aproximadamente 600 entraram no setor de venture capital (VC) e no mercado de private equity como investidores. Mantenho contato com muitos desses alunos e recebo frequentemente e-mails ou mensagens deles dizendo: "Mais uma vez, revisei suas anotações e slides da aula, professor, enquanto estava financiando ou negociando um term sheet."

Sempre quis compartilhar amplamente meu conhecimento e experiência, especialmente porque o mundo dos fundos de capital de risco e empreendedorismo é frequentemente envolto em mistério e amplamente mal compreendido. É por isso que comecei a postar quase diariamente meus resultados de pesquisa sobre VC no LinkedIn. Mas compartilhar os detalhes de um curso complexo e desafiador — no qual os conceitos se acumulam camada após camada — exige um meio diferente. Por isso, estou aqui.

Após ler cada artigo, você terá um entendimento bastante aprofundado sobre como os investidores tomam decisões, como empreendedores e investidores negociam a alocação de fluxo de caixa e a governança corporativa, e sobre inúmeras outras questões cotidianas do mundo empresarial.

Nos primeiros artigos, entraremos diretamente no ponto central, focando principalmente nos termos de fluxo de caixa na primeira rodada de financiamento de capital de risco. Os termos de fluxo de caixa são, essencialmente, as regras que determinam "quem fica com o quê ao dividir o bolo". Conheceremos o instrumento financeiro mais comum no financiamento de capital de risco: a ação preferencial conversível. Abordaremos todos os principais termos contratuais que determinam a distribuição de ganhos entre empreendedores e investidores. Após cobrir a primeira rodada de capital de risco, avançaremos para rodadas subsequentes. Somente após isso estaremos preparados para discutir as rodadas pré-capital de risco, incluindo instrumentos como SAFE e notas conversíveis. Muitos estudantes me perguntam por que não começamos com o SAFE — afinal, esse é o instrumento que muitos fundadores emitem primeiro. Mas a característica-chave do SAFE é que ele se converte em instrumentos que a startup emitirá posteriormente; é difícil compreender verdadeiramente o SAFE sem conhecer esse tipo de instrumento. Após cobrir os termos de fluxo de caixa, discutiremos controle, governança corporativa e conflitos de interesse dentro da startup. Esses são pontos de discussão absolutamente cruciais. Como repito inúmeras vezes aos meus alunos: "Você só pode perder o controle da sua startup uma vez. Uma vez perdido, é perdido para sempre."

Caso típico

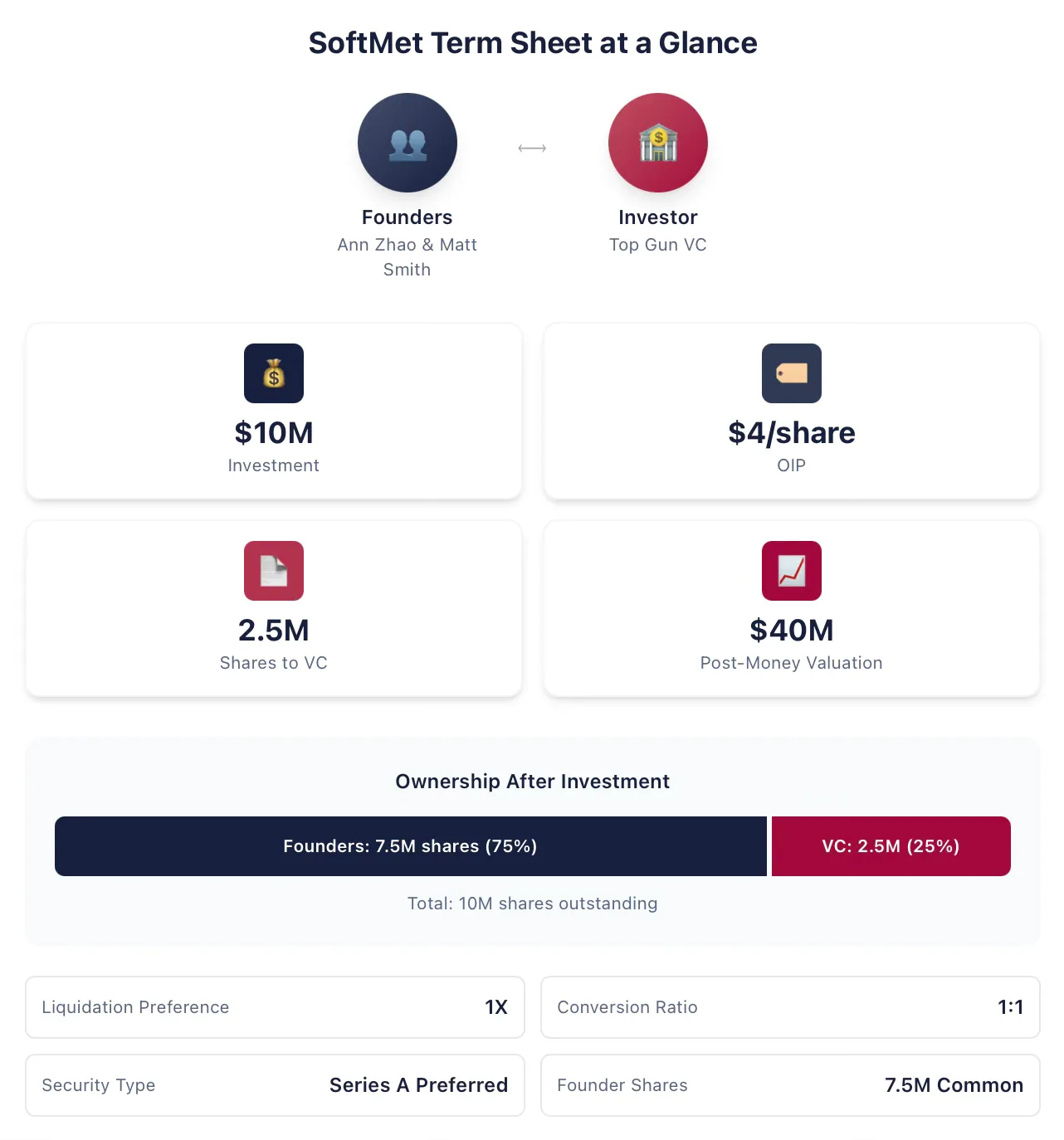

Ao explicar o tema de fluxo de caixa, usarei um caso de estudo contínuo que será modificado e expandido à medida que o conteúdo avança. Ann Zhao e Matt Smith são os co-fundadores da SoftMet, uma startup de tecnologia. Durante o processo de captação de recursos, eles conheceram Rob Arnott, sócio da principal empresa de capital de risco Top Gun. Rob convidou posteriormente Ann e Matt para apresentarem sua ideia de startup a todos os sócios da Top Gun. Uma semana depois, os fundadores receberam a carta de intenções da Top Gun. A carta de intenções propunha:

Top Gun investe US$ 10 milhões na SoftMet.

Top Gun recebeu ações preferenciais da Série A da SoftMet, com preço de emissão (preço original de emissão) de US$ 4.

A ação preferencial da série A possui um direito de liquidação de 1x.

1 ação preferencial da Rodada A pode ser convertida em 1 ação ordinária da SoftMet.

Ações preferenciais da série A vêm com vários termos e condições adicionais.

O fundador detém 7,5 milhões de ações ordinárias.

A avaliação pós-investimento da empresa é de US$ 40 milhões.

Ann e Matt precisam entender o significado desta lista de termos: o que são ações preferenciais da Série A? Qual é a avaliação pós-investimento? O que é preferência de liquidação? O que é conversão? Quais características eles devem prestar atenção especial neste term sheet? Quais dos todos os termos podem ter implicações financeiras significativas e que eles podem querer renegociar? Quais são os termos mais favoráveis aos fundadores?

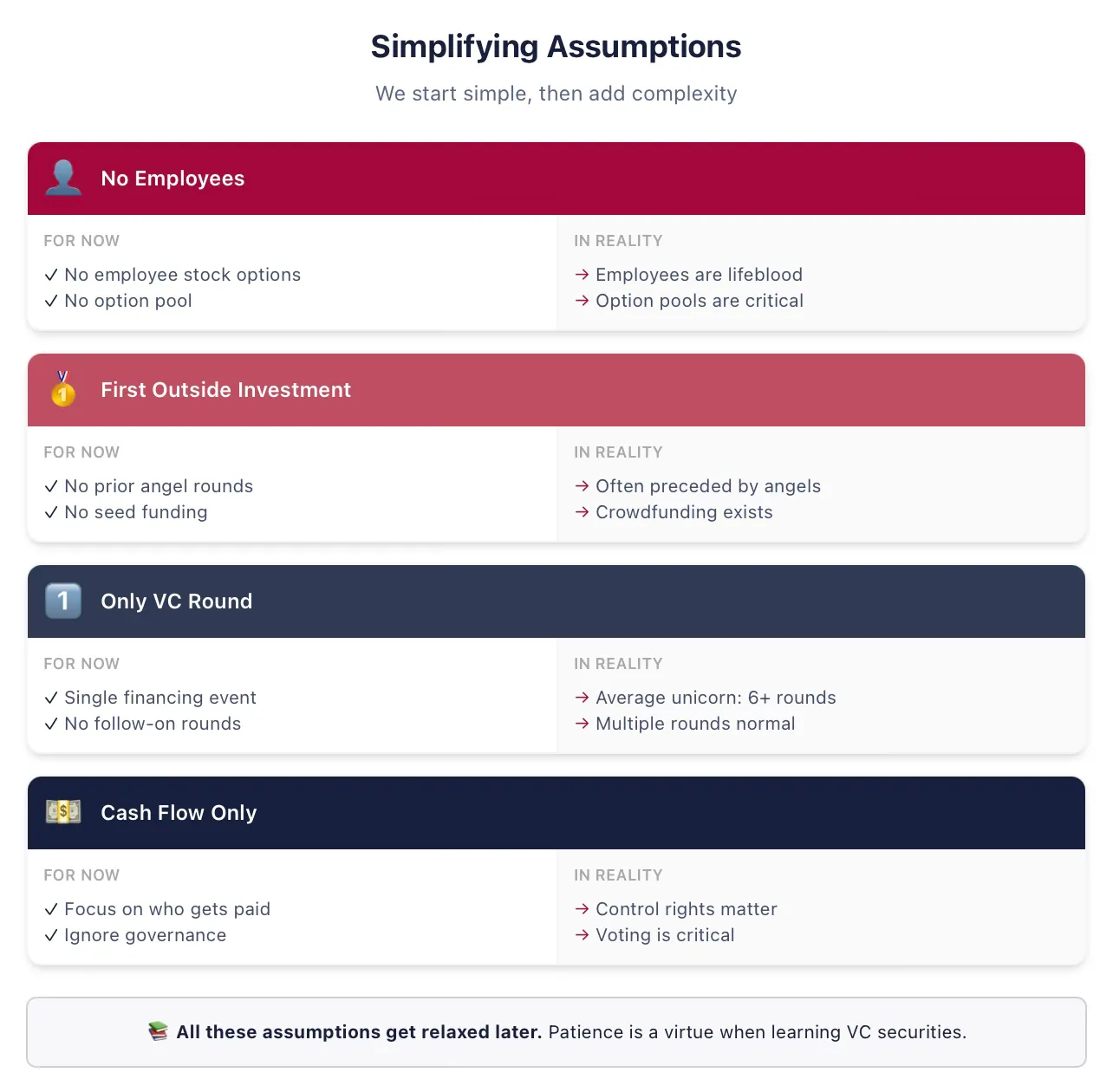

Precisamos fazer algumas suposições simplificadas para introduzir todos os conceitos

Para manter a clareza, começaremos com algumas suposições simplificadas. Relaxaremos todas essas suposições temporárias nas próximas aulas, fiquem atentos! Não saiam pensando que "esse professor de torre de marfim não sabe que os fundadores não 'possuem ações', mas sim 'vão sendo liberados' etc." Eu sei disso, e voltaremos a todos esses pontos no momento adequado.

Aqui estão as suposições que sempre usarei nas primeiras lições sobre o primeiro financiamento de VC (se esses termos não forem familiares, é exatamente por isso que estamos simplificando agora):

Suposição: SoftMet não contrata nenhum funcionário. Essa suposição significa que SoftMet não precisa compensar funcionários em dinheiro ou ações e que os fundadores serão considerados puramente como proprietários, e não como funcionários. Os períodos de vesting e os termos de contratação dos fundadores serão discutidos posteriormente.

Suposição: Top Gun é o primeiro investidor externo da SoftMet. Na realidade, a maioria das rodadas de VC é precedida por rodadas de angel ou seed, utilizando diferentes tipos de títulos.

Suposição: Esta rodada de financiamento será a única investida na SoftMet como empresa apoiada por VC privado. Na realidade, minha pesquisa mostra que as empresas unicórnio médias nos EUA arrecadaram mais de seis rodadas de VC. Certamente vamos relaxar essa suposição em breve.

Suposição: apenas os termos de fluxo de caixa são importantes. A lista de termos também abrange governança corporativa — controle, direitos de voto, assentos no conselho — mas abordaremos esses itens posteriormente.

Investors exchange financial securities for investment returns.

O investimento de 10 milhões de dólares dos Top Gun é uma rodada de capital de risco — troca de dinheiro por títulos. O valor de 10 milhões de dólares proposto pelos Top Gun para investimento é chamado de valor do investimento.

Em troca do investimento, a Top Gun receberá títulos que lhe conferem propriedade parcial da SoftMet. Especificamente, como parte deste round, um determinado número de novos títulos — ações preferenciais da Série A — será emitido e atribuído à Top Gun. Mas quantas ações a Top Gun receberá? Como será distribuída a participação acionária após o investimento da Top Gun? Como os rendimentos futuros serão divididos entre os fundadores e os investidores de capital de risco?

A lista de termos fornece pistas para responder a essas perguntas, explicando quem recebe o quê em diferentes cenários. O número de ações recebidas pelo Top Gun é determinado pelo valor do investimento e pelo preço original de emissão das ações preferenciais da Série A. O preço original de emissão é o valor pago pelo investidor por ação no momento da emissão, geralmente abreviado como OIP, também conhecido como preço original de compra (OPP).

Nota: OIP é diferente do valor nominal. O valor nominal da ação é o valor atribuído às ações no estatuto social, definido arbitrariamente no momento do registro e quase não tem relação com a avaliação real da empresa, não possuindo significado econômico prático. Os valores nominais comuns são de US$ 0,001 ou US$ 0,0001, ou pode-se utilizar "sem valor nominal".

Podemos usar o OIP para determinar o número de ações recebidas pelo Top Gun. Com um investimento de 10 milhões de dólares e um OIP de 4 dólares, o Top Gun recebe o quociente entre os dois:

Portanto, o Top Gun investiu US$ 10 milhões em dinheiro na SoftMet, recebendo 2,5 milhões de ações preferenciais da Série A. De forma mais geral, a relação entre o OIP, o valor investido e o número de ações obtidas pelos investidores desta rodada é a seguinte:

Uma vez que você conheça quaisquer dois desses três valores, poderá determinar o terceiro. Os termos reais variam bastante na descrição do investimento proposto, mas sempre devem permitir deduzir esses três valores a partir das informações fornecidas. O term sheet da SoftMet fornece o valor do investimento e o OIP. Alternativamente, o term sheet também pode fornecer o valor do investimento e o número de ações que o investidor receberá.

Preço de emissão original

O fundo de VC Great Innovation Partners investiu na empresa inicial Fox Solutions, Inc., adquirindo 2 milhões de ações preferenciais da rodada semente por um valor de investimento de US$ 25 milhões. Qual foi o preço original de emissão desses títulos?

Preço de emissão original:

Em outras palavras, a Great Innovation pagou US$ 12,50 por ação preferencial da rodada semente.

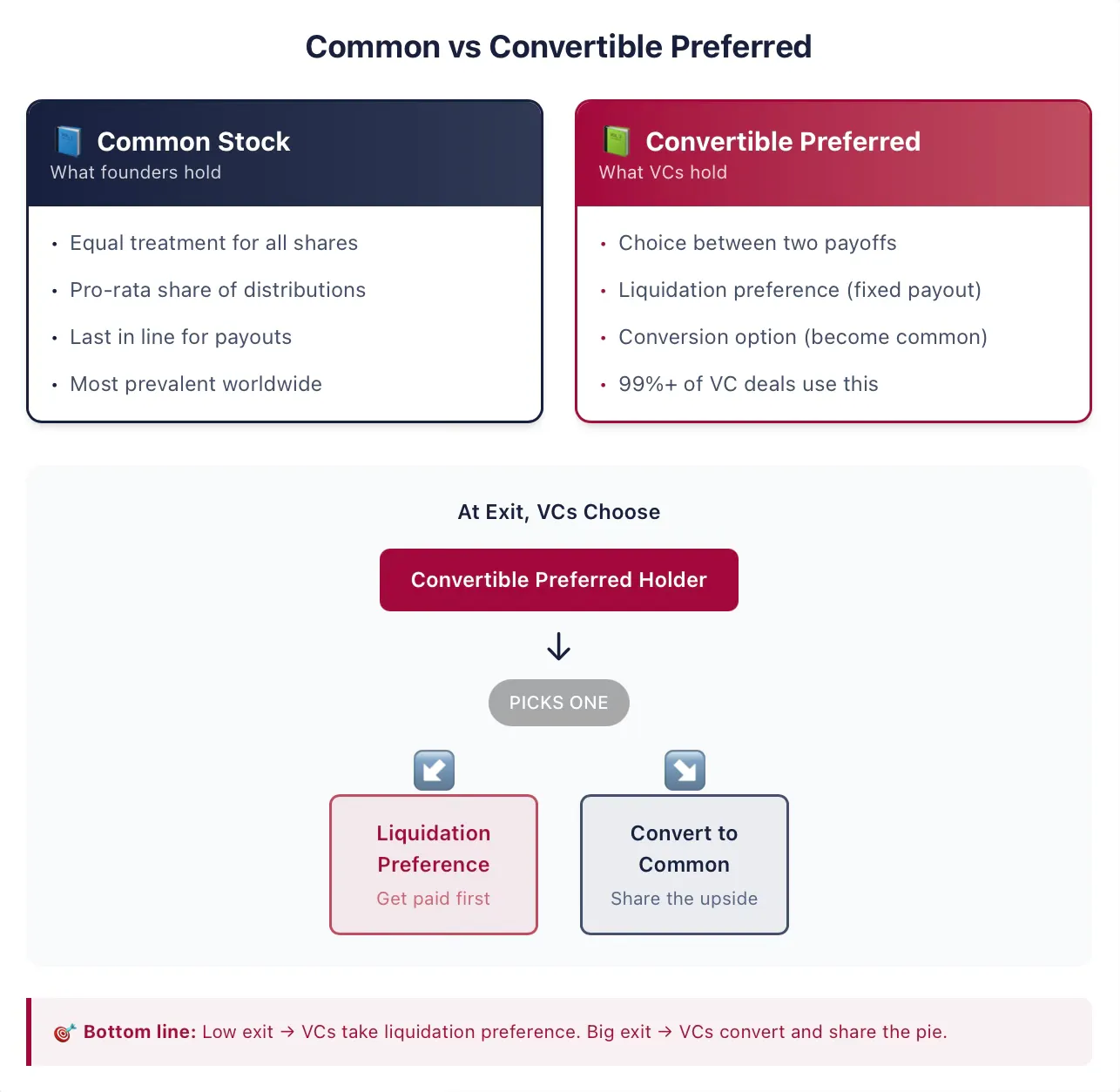

Os fundadores geralmente detêm ações ordinárias

Os fundadores de empresas iniciais geralmente detêm ações ordinárias, que são a forma mais comum de propriedade em empresas listadas e privadas em todo o mundo. A ação é uma forma de propriedade corporativa que confere ao seu detentor (ou seja, ao acionista) certos direitos. Em outras palavras, os acionistas têm direito a reivindicações sobre a empresa. O termo "equity" é outro frequentemente usado para descrever os direitos de reivindicação das ações, e aqui utilizaremos os termos "ações" e "equity" de forma intercambiável. As palavras "ações" ou "equity" também distinguem esses títulos de outro tipo comum de reivindicação corporativa: a dívida.

Adicionar "ordinária" em "ações ordinárias" só faz sentido quando a mesma empresa emitiu outros tipos de títulos. Se as ações ordinárias forem o único título emitido pela empresa, então cada ação da empresa é tratada da mesma forma que qualquer outra — há apenas uma classe de reivindicação! De forma mais geral, cada ação ordinária é tratada exatamente da mesma maneira que qualquer outra ação ordinária.

Quando houver distribuição de lucros, cada ação ordinária tem direito a receber exatamente o mesmo valor que qualquer outra ação ordinária. Portanto, os lucros são distribuídos igualmente entre todas as ações ordinárias em circulação. No entanto, se outros detentores possuírem outro tipo de título, a distribuição de lucros pode ser muito diferente. Em transações de VC, esse é quase sempre o caso.

Investidores detêm ações preferenciais conversíveis

As ações preferenciais da série A obtidas pelo Top Gun são um exemplo de ações preferenciais conversíveis. Ações preferenciais conversíveis são os títulos escolhidos pela maioria dos investidores de capital de risco nos Estados Unidos. Esse título combina características de dívida e ações ordinárias. Infelizmente, para empreendedores ambiciosos ou investidores em startups, a estrutura desse título é complexa, especialmente em comparação com os dois títulos financeiros tradicionais: dívida direta e ações ordinárias. Felizmente, agora vamos dominá-lo juntos.

No núcleo, a ação preferencial conversível é um instrumento financeiro que concede ao titular a opção entre dois possíveis retornos. O titular pode optar por converter a ação preferencial conversível em outro título, geralmente ações ordinárias (isso é conhecido como característica de conversão opcional). Alternativamente, o titular pode receber um pagamento único antes de quaisquer distribuições aos detentores de ações ordinárias (isso é conhecido como característica de prioridade de liquidação). Esse direito geralmente vem com muitas condições adicionais e depende de diversos outros termos contratuais que exploraremos a seguir. Mas a ideia central é que este instrumento oferece ao investidor o direito de escolher entre a característica de conversão e a característica de prioridade de liquidação.

Um ponto muito importante — especialmente para quem tem experiência em mercados de ações e bancos de investimento — é que, nos mercados financeiros tradicionais, as empresas às vezes emitem títulos chamados ações preferenciais. Embora pareçam semelhantes, os títulos emitidos em transações de VC possuem muitas características que os diferenciam drasticamente das ações preferenciais do mercado público. Se você conhece ações preferenciais apenas pelo mercado público — isso é diferente. Não pule esta seção.

Exemplo 2: Ações preferenciais emitidas por empresas listadas

Em 2018, a grande seguradora pública MetLife emitiu uma nova série de ações preferenciais, MET-E, oferecendo 28 milhões de ações ao mercado. Esse tipo de ação preferencial funciona como um título de dívida, proporcionando aos investidores dividendos fixos perpétuos. A MET-E oferece aos investidores uma taxa nominal de 5,63%, mas não confere nenhum direito de voto (diferentemente das ações ordinárias). Os detentores de ações preferenciais têm prioridade sobre os acionistas ordinários na recepção de dividendos (embora após os credores). Esse tipo de ação preferencial, como a MET-E, geralmente não possui características de conversão.

Contratos de VC geralmente chamam esse tipo de ação de ações preferenciais, mas quando você vir ações preferenciais em um contrato de VC ou em uma lista de termos, pode assumir com segurança que também são conversíveis. Na minha análise de milhares de contratos de VC, mais de 99% das "ações preferenciais" são, na verdade, conversíveis.

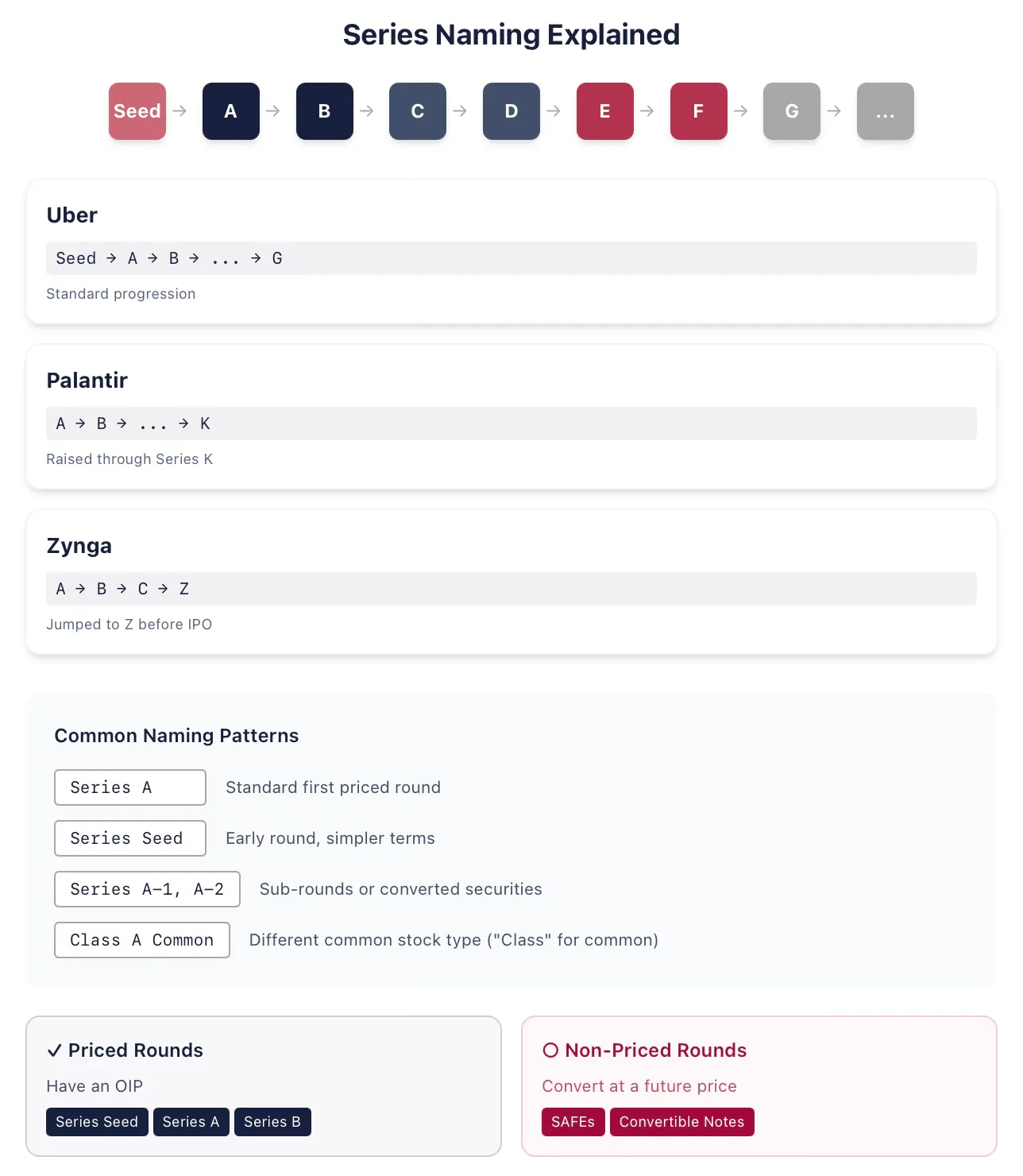

Embora os contratos geralmente omitam a palavra "convertível" no nome do título, geralmente há outros termos adicionais. Por exemplo, o título pode ser denominado ações preferenciais da Série A, como no caso proposto pelo investimento do Top Gun.

Exemplo 3: Série de letras

A empresa de carona Uber, durante seu período como empresa apoiada por capital privado, emitiu sucessivamente ações preferenciais de rodadas seed, A, B, até G. A empresa de análise de big data Palantir emitiu ações preferenciais da rodada K em seu financiamento de 2015 (após já ter emitido rodadas A a J). A empresa espacial SpaceX provavelmente esgotará todos os letras para nomear suas séries de ações preferenciais antes de sua oferta pública inicial (escrevo este texto em janeiro de 2026). Às vezes, as empresas emitem títulos fora da ordem alfabética, como quando realizam reestruturações. Por exemplo, a empresa de jogos online Zynga emitiu ações preferenciais das rodadas A, B e C, e depois pulou para emitir ações preferenciais da rodada Z antes de sua oferta pública inicial.

Historicamente, a ação preferencial Série A era o nome dado aos títulos emitidos na primeira rodada de financiamento de risco. Nos últimos cerca de quinze anos, esse primeiro tipo de título também é frequentemente chamado de ação preferencial da rodada semente (como no caso do Uber). Isso geralmente significa que a estrutura desse título pode ser mais simples do que a da ação preferencial Série A completa. Fundadores e investidores também podem querer transmitir a ideia de que se trata de uma empresa em estágio muito inicial. Uma vez que a empresa conclua outra rodada de financiamento, normalmente são emitidas ações preferenciais Série A. Isso significa que você não deve assumir que "Série A" significa necessariamente a primeira rodada de financiamento de risco.

Então, o que é a primeira rodada de financiamento de VC? A melhor maneira de determinar é perguntar se esta rodada é uma rodada com precificação, ou seja, se os títulos possuem OIP. Se a empresa emitir SAFE ou notas conversíveis, não é uma rodada com precificação; mas a ação preferencial da rodada semente é uma rodada com precificação. (Observação: geralmente você ouve dizer que rodadas sem precificação não estabelecem nenhuma avaliação para a empresa. Isso está incorreto; discutiremos isso no momento adequado.)

Advogados que aconselham investidores de capital de risco e startups são bastante criativos na nomenclatura, resultando em muitas outras variações. Às vezes, essas sutis diferenças de nomeação representam acordos específicos. Por exemplo, qualquer série pode ser seguida ou acompanhada por números adicionais (após a Série A pode vir a Série A-1, A-2, etc.). Se forem parte da mesma rodada, essas ações A-1 geralmente diferem das ações A apenas em alguns termos específicos, sendo idênticas de outra forma, frequentemente porque alguns títulos líquidos foram convertidos em (quase equivalentes a) ações da Série A. Ou então, podem fazer parte de rodadas de financiamento completamente diferentes, por exemplo, porque a empresa considera que ainda não atingiu as metas esperadas para uma empresa da Série B nesse setor.