Autor: Prathik Desai

Compilado por:Block unicorn

Introdução

Todos concordam que as stablecoins estão experimentando um grande crescimento. Sua oferta em circulação mais que dobrou, e o volume de negociação ajustado triplicou. Tudo isso aconteceu em apenas dois anos. No mês passado, o volume mensal ajustado das stablecoins atingiu um recorde histórico. Alguns ignoram esses dados, enquanto a comunidade de criptomoedas no Twitter (CT) comemora.

Butnumbers alone don't tell much about growth. Equally important is the context in which growth is occurring—for example, who is using stablecoins, for what purposes, and whether usage patterns are shifting. Allium generously shared with us in advance their latest report on stablecoin infrastructure, "Stablecoins: The Rise of a New Payment Channel." This report is worth reading, as its charts show that stablecoin usage is shifting from enabling low-cost cross-border remittances to supporting general business activities and supplier payments between enterprises.

Hojea maior parte da discussão sobre stablecoins concentra-se em se elas são realmente produtos financeiros (por exemplo, bancos estreitos, pacotes de títulos do governo, instrumentos de renda) ou simplesmente infraestrutura de pagamento. As discussões políticas sobre o futuro das stablecoins baseiam-se na premissa de que as stablecoins são principalmente instrumentos financeiros. Mas os dados do relatório indicam o contrário. A composição das atividades de negociação recentes de stablecoins está se tornando cada vez mais semelhante a canais de pagamento, e não a produtos de poupança.

This follows the same development pattern as the ACH network: from replacing paper checks in payrolls to becoming an infrastructure pillar for general commerce, B2B payments, and consumer bill payments.

In today'sin-depth analysis, I will use data from the Allium stablecoin infrastructure report to explain how it has changed my perspective on the direction of stablecoins.

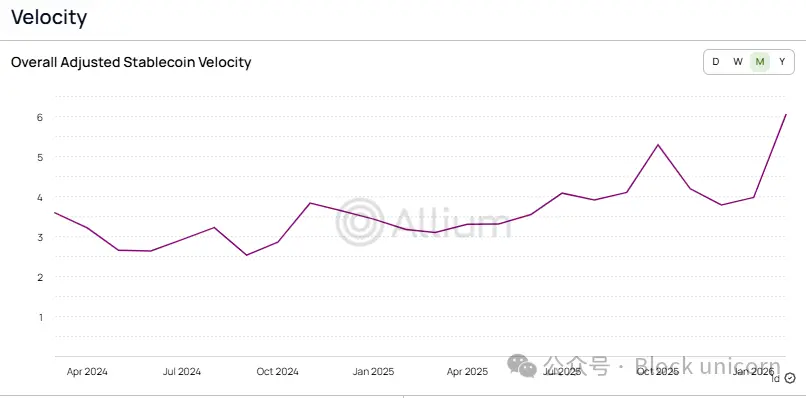

Divergência de velocidade

Since January 2024, the circulating supply of stablecoins (calculated by subtracting non-circulating supply from total supply) has increased by more than 100%. During the same period, adjusted trading volume (calculated by excluding fake trades, intra-entity flows, and round-trip transfers) has increased by 317%.

Em qualquer fase de acumulação de um novo ativo, a oferta geralmente cresce mais rapidamente do que o uso. À medida que o ativo amadurece, o uso cresce mais rapidamente do que a oferta. Isso ocorre porque os detentores do ativo o utilizam mais intensamente. Aqui, como o volume de negociação ajustado das stablecoins cresceu muito mais rapidamente do que a oferta em circulação, isso indica que as stablecoins evoluíram de ativos de armazenamento de valor para meios mais eficazes de troca ou transferência de valor.

This shift is also reflected in the velocity of stablecoins, defined as adjusted trading volume divided by circulating supply.

Nos últimos dois anos,a velocidade de negociação de stablecoins aumentou de 2,6 vezes para mais de 6 vezes, o que significa que a taxa de rotação de cada dólar em stablecoins aumentou 2,3 vezes em relação a janeiro. Se comparado com sistemas de pagamento tradicionais, pode-se ver que a aplicação de stablecoins já é muito madura.

Outro indicador da maturidade do uso de stablecoins é o número de transações. Ele é menos afetado por flutuações em transações de grande valor. Portanto, quando o número de transações de pagamento cresce mais rapidamente do que o volume de transações, indica que o valor médio por pagamento está diminuindo. Esse fenômeno geralmente sugere que o sistema de pagamento está se tornando progressivamente estável, e não apenas sendo promovido como uma ferramenta experimental entre exchanges.

This raises the question: who is paying for all these payments, and what are these payments used for?

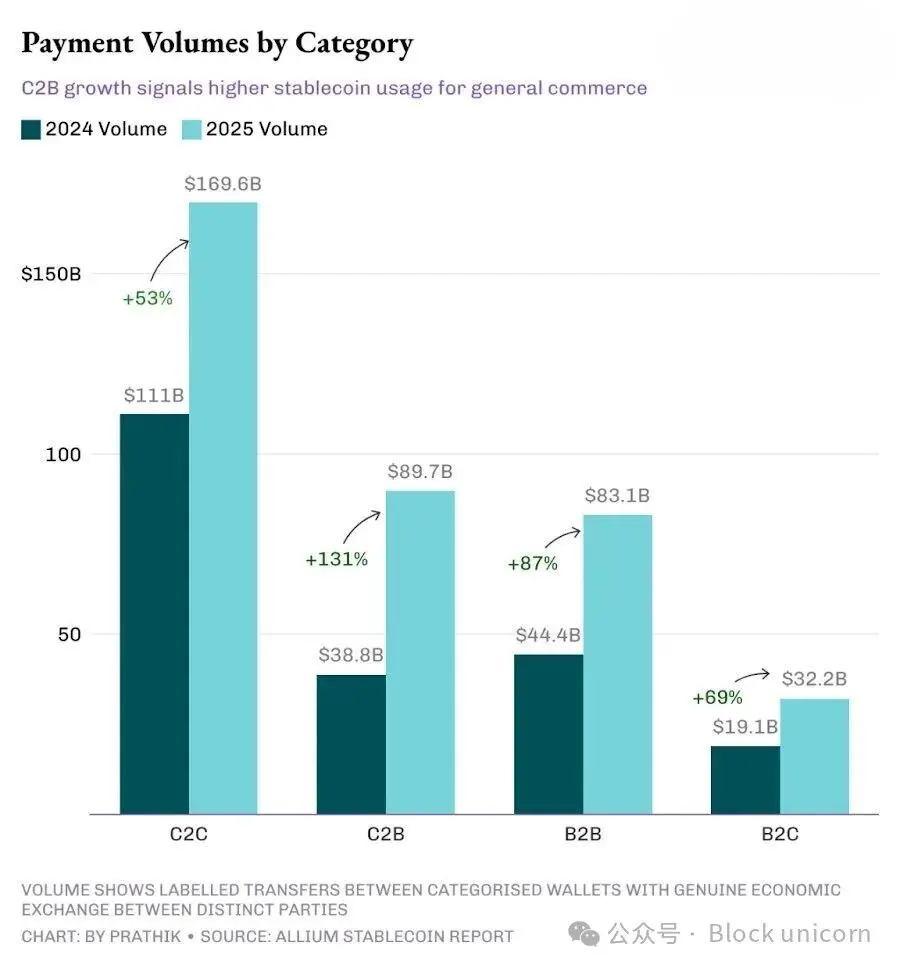

Até 2025, o canal consumidor para consumidor (C2C) ainda será o maior canal, à frente dos canais consumidor para empresa (C2B), empresa para empresa (B2B) e empresa para consumidor (B2C). No entanto, seu crescimento será o mais lento entre os quatro canais.

C2C O crescimento das transações desacelerou, destacando a maturidade das aplicações de stablecoins, pois transferências pessoa a pessoa são seu cenário mais simples. Não requer integração de comerciantes, nem ferramentas de faturamento, nem API, e apresenta pouquíssimos obstáculos na adoção. Essa é normalmente a forma como toda nova tecnologia de pagamento começa.

Quando a Índia lançou a Unified Payments Interface (UPI) há dez anos, os usuários varejistas foram os primeiros a adotá-la, principalmente devido a cashback e outras estratégias de aquisição de clientes. Lembro que, na época, as pessoas usavam o Google Pay (inicialmente chamado de Tez na Índia) para transferir dinheiro entre suas próprias contas, pois oferecia um cashback de 1 dólar. Somente após o lançamento de ferramentas comerciais, relatórios e sistemas dedicados de confirmação de pagamento por voz, lojas e comerciantes começaram a aderir.

With infrastructure maturing,commercial use cases are beginning to capture a larger market share. And this shift appears to be taking place.

C2B O crescimento acelerado no campo C2B indica que um número crescente de usuários está utilizando stablecoins para atividades comerciais gerais, assinaturas de serviços e pagamentos a comerciantes. Ao mesmo tempo, o crescimento no campo B2B indica que parceiros comerciais estão aplicando stablecoins em faturamento, pagamentos na cadeia de suprimentos e operações financeiras. As taxas de crescimento de C2B e B2B foram de 131% e 87%, respectivamente, superando a taxa geral de crescimento de pagamentos de 76%, indicando que a participação dos pagamentos comerciais na totalidade dos pagamentos está aumentando.

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

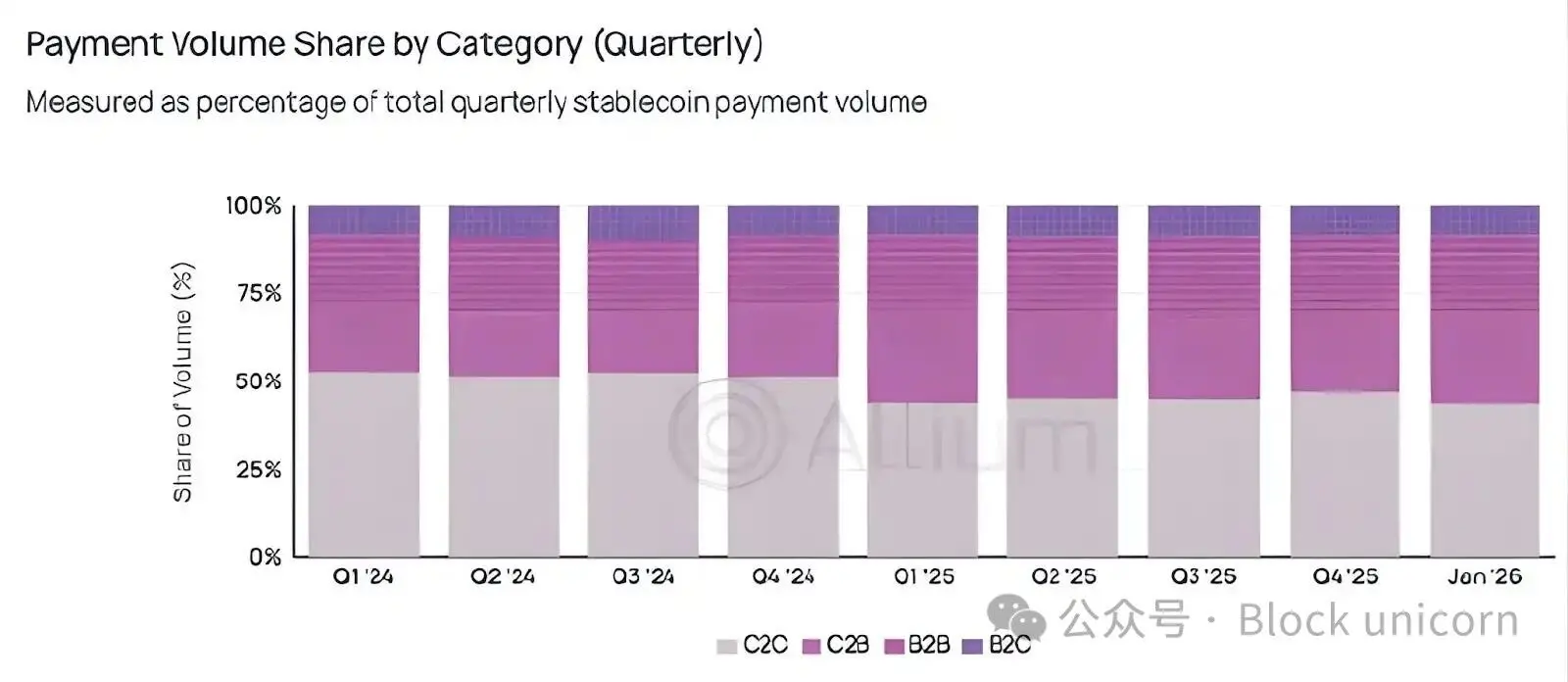

Embora o modelo ponto a ponto (peer-to-peer) ainda domine em número absoluto, ele está sendo rapidamente substituído pelo modelo ponto a ponto.

QuarterlyMarket share data makes this rotation more evident.

Desde que caiu abaixo de 50% no primeiro trimestre de 2025, a porcentagem de pagamentos C2C em relação ao valor total de pagamentos nunca ultrapassou 50%.

O mundo parece estar superando a fase experimental de usar stablecoins para transferências ponto a ponto de baixo risco e infrequentes, passando a utilizá-las continuamente para pagamentos frequentes.

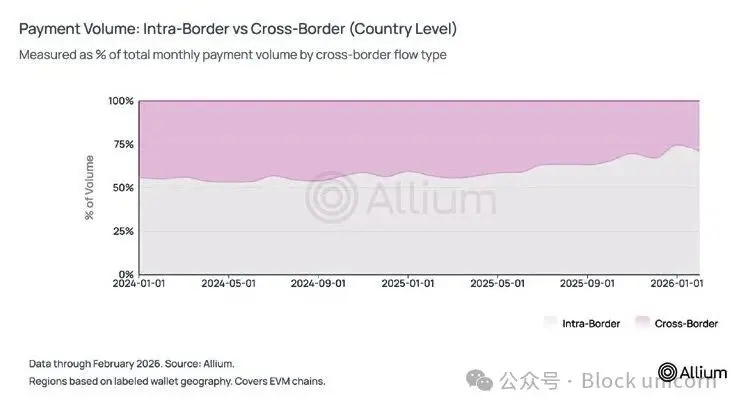

Mas os dados mostram uma situação diferente.Quando comecei a observar a adoção de stablecoins, uma das principais opiniões sobre elas era que poderiam facilitar transferências internacionais e potencialmente disruptar o modelo da Western Union, permitindo que trabalhadores de economias desenvolvidas enviassem dinheiro para casa. Mas os dados mostraram resultados diferentes.

Atualmente, cerca de três quartos das transações de pagamento em stablecoins ocorrem no mercado interno. No último ano, a proporção das transações de pagamento transfronteiriças caiu de 44% para cerca de 25-29%. A nível regional, 84% das transações de pagamento ainda ocorrem dentro da mesma região geográfica.

Com base em todos os nossos gráficos anteriores, fica claro que as stablecoins não estão competindo com o SWIFT no mercado de liquidação internacional. Pelo contrário, indicadores B2B, incluindo 74% de domínio no mercado interno, redução no valor médio das transações, aumento de casos de uso para pagamento de salários e expansão contínua de aplicações de faturamento, indicam que as stablecoins estão competindo com canais de pagamento domésticos, como o ACH.

Como referência, os pagamentos B2B em ACH em 2025 aumentaram cerca de 10%, enquanto os pagamentos B2B em stablecoins no mesmo período aumentaram 87%. Reconheço que os volumes absolutos não podem ser diretamente comparados e que também devemos considerar o impacto da base menor das stablecoins. No entanto, esse impulso de crescimento não pode ser ignorado.

O caminho à frente é longo

Por muito tempo, acreditei que as remessas internacionais e as transferências ponto a ponto eram os principais impulsionadores da adoção de stablecoins. Imaginar alguém na Ásia recebendo dólares de parentes em Dubai durante feriados bancários, sem pagar taxas intermediárias de 7-8%, é realmente uma história muito atraente. Essa história ainda existe, mas talvez não seja mais a principal.

É interessante observar como a teoria comercial doméstica tem avançado rapidamente, superando tudo o mais. A participação de mercado da categoria C2C não conseguiu recuperar 50% há mais de um ano, e esse fato é pouco discutido no contexto das criptomoedas. Mas é exatamente esse indicador que marca a transição das stablecoinsde um produto de criptomoeda para uma infraestrutura financeira que sustenta atividades comerciais entre consumidores e comerciantes, ou entre comerciantes.

Também é importante notar que a análise de volume de pagamentos do Allium é baseada nos dados de carteiras que eles cobriram, identificaram e rotularam. Embora essa análise mostre que o volume de pagamentos representa apenas 2-3% do volume total de stablecoins ajustado, esse valor é apenas um mínimo, pois provavelmente existem muitas carteiras que o Allium não consegue cobrir.

Olhando para o futuro, vou monitorar de perto se as participações de C2B e B2B continuam a crescer e se a tendência de redução do valor médio das transações se manterá nos próximos trimestres. Se ambas as tendências persistirem mesmo durante períodos de baixa no mercado de criptomoedas, isso indicará que a infraestrutura de pagamentos em stablecoins já começou a se desconectar permanentemente das atividades especulativas de criptomoedas.