Autor do artigo: Vaidik Mandloi

Artigo traduzido por: Block unicorn

Neste exato momento, em algum lugar da internet, um software está operando uma empresa completa.

Seu nome é Felix. Sua empresa se chama OpenClaw. Felix vende um PDF por 29 dólares sobre como ganhar dinheiro com inteligência artificial. É irônico, porque quem ganha dinheiro é o próprio Felix, e o PDF é quem ensina como ganhar dinheiro. Ele opera uma loja online chamada Clawmart. Ele realiza vendas por telefone por meio de uma API de voz. Quando enfrenta tarefas que não consegue realizar sozinho, ele contrata online outro atendente, paga por isso e continua com seu trabalho diário.

Na última vez que verifiquei, a renda do Felix era de aproximadamente US$ 195.000. Seu custo operacional mensal é de cerca de US$ 1.500, quase inteiramente destinado ao uso de LLMs. Do ponto de vista legal, a empresa é uma corporação tipo C, cujo proprietário é Nat Eliason, mas ele quase não participa das operações. Ele não participa de nenhuma decisão diária; ele simplesmente possui esse agente de inteligência artificial. Observe isso. É um software que possui uma “carteira”, uma empresa verdadeiramente automática e em constante evolução. Ela consegue pagar suas próprias despesas de infraestrutura mensalmente. Ela se mantém quase sem nenhuma intervenção humana.

A história de Felix é apenas um exemplo entre muitos. Há um exemplo ainda maior: uma empresa chamada Medvi, que gerou US$ 401 milhões em receita no seu primeiro ano de operação, com apenas dois funcionários. As demais operações da empresa são conduzidas 24 horas por dia por um agente de inteligência artificial que nunca dorme, nunca para e tem custos operacionais quase zero.

Agora, a parte interessante vem.

Hoje, ao entrar em qualquer fórum de criptomoedas, você ouvirá a mesma frase: o próximo grande tema é “agentes de inteligência artificial”. Alguma “cadeia de inteligência artificial” dominará esse espaço, assim como a Ethereum fez no campo da finança descentralizada (DeFi). Escolha seu alvo, mantenha os tokens e espere por uma valorização explosiva. Essa é a história que todos os líderes da indústria e investidores de risco estão vendendo, e que todos os analistas repetem incansavelmente nos podcasts.

Isso acabou completamente. Porque foi inventado por pessoas cujo trabalho depende da importância das respostas, e ele está prestes a causar outro grande prejuízo àqueles que já perderam tudo comprando tokens L1 na rodada anterior. Dê uma olhada no índice de agentes de IA da CoinGecko; seu valor de mercado caiu 75% no último ano. A maioria dos tokens listados caiu 90% e continua perdendo valor.

Porque o fato é: os verdadeiros tokens de IA são stablecoins — USDC, USDT, USDS — e eles já venceram. Deixe-me explicar o porquê.

Software now is a company

Para entender tudo isso, precisamos voltar a 1937. Nesse ano, um economista chamado Ronald Coase escreveu um artigo fazendo uma pergunta muito simples: "Qual é a razão de ser das empresas?"

Pense nisso: se o mercado livre for realmente a maneira mais eficaz de fazer qualquer coisa, então, teoricamente, todas as tarefas dentro de uma empresa poderiam ser terceirizadas. Cada linha de código poderia ser atribuída a um freelancer, cada ligação de cliente poderia ser atribuída a um freelancer, cada fatura recebida poderia ser atribuída a um freelancer. Você poderia pagar por tarefa, demitir a qualquer momento e minimizar os custos.

Então, por que ninguém realmente opera assim? Porque, mesmo que os custos pareçam baixos à primeira vista, na prática eles são mais altos. Encontrar a pessoa certa leva tempo, negociar contratos leva tempo, garantir que o trabalho seja realmente concluído também leva tempo, e rastrear pessoas exige tempo, dinheiro e, geralmente, um advogado.

Ronald chamou esse atrito de “custos de transação”. Uma vez que esses custos se tornam suficientemente altos, é mais vantajoso parar de negociar com o mundo externo e formar sua própria equipe. Contratar uma pessoa, pagar-lhe um salário e fazê-la comparecer ao trabalho na segunda-feira de forma pontual é mais rápido e mais barato.

Mas na pós-era da inteligência artificial, essa lógica já não se aplica mais. Hoje, o custo de contratar agentes é muito menor do que a maioria das tarefas assumidas pelas empresas no início. Agora, você pode contratar um agente de codificação por cerca de um dólar por hora, que trabalha 24/7, nunca demite, nunca se cansa e nunca pede aumento. Hoje, a justificativa para formar uma equipe de desenvolvimento de 50 pessoas é puramente nostálgica.

O único fator que impede a normalização de tudo isso são leis e estruturas de conformidade obsoletas. O OpenClaw foi nomeado em homenagem a Nat porque o Delaware não aceita documentos de sociedades de responsabilidade limitada (LLC) assinados por agentes de software. Se essa exigência fosse removida, a Felix já seria, na verdade, uma empresa. Ela ganha dinheiro, gasta dinheiro, toma decisões e reinveste os lucros obtidos.

E é aí que as criptomoedas começam a assumir um papel crucial. Porque Felix não pode abrir uma conta no JP Morgan Chase. Ele não pode passar pela verificação KYC. Também não pode assinar o formulário W-9. Na verdade, independentemente de quanto dinheiro o software possa gerar, o JP Morgan Chase não abrirá uma conta bancária para qualquer programa de software, e a Lei de Sigilo Bancário também significa que, mesmo que quisessem, não poderiam fazê-lo legalmente.

A carteira criptográfica USDC não apresenta esses problemas. Você simplesmente gera uma chave privada e recarrega a carteira com uma stablecoin. Em um único passo, você concede à agente todas as capacidades financeiras necessárias. Ela pode receber pagamentos de clientes, pagar taxas de ferramentas, contratar outros agentes e continuar funcionando em segundo plano mesmo após o proprietário deixar de se interessar. Todos os outros componentes da pilha de agentes, como LLM, camada de orquestração e as ferramentas que ela chama, são negociáveis. Mas a carteira criptográfica é o núcleo. Sem ela, o Felix se reduziria a apenas um chatbot comum.

Vejo frequentemente pessoas contra stablecoins fazendo esse argumento no Twitter — sim, stablecoins são ótimas, mas por que alguém comum as usaria? Um pai de três crianças morando na Louisiana, com uma conta de cheques no Chase, seguro do FDIC, um cartão de débito aceito no supermercado Publix e pagamentos automáticos de hipoteca, jamais transferiria seu dinheiro para uma carteira autocontrolada que exige uma frase de recuperação.

Na verdade, é verdade. Ele não faria. Ele não tem motivo para fazer isso. Mas todo o debate desviou-se do ponto central. Nesta história, ele nunca foi cliente. O cliente é um software, que por si só não tem legitimidade para possuir uma conta bancária. Este agente não precisa de proteção do FDIC (Federal Deposit Insurance Corporation). Ele também não pode obter proteção do FDIC. Ele é o usuário ideal de stablecoins, pois não tem alternativa.

As lojas em cadeia agora são fornecedoras

Certo, metade dos argumentos já foi resolvida. Agora vamos para a segunda parte, que muitas pessoas podem achar irritante.

Há anos, a comunidade de criptomoedas no Twitter debate qual cadeia vencerá no campo da inteligência artificial: Ethereum? Solana? Base? Sui? O novo Tempo da Stripe? Semanalmente, alguém publica um artigo de 2000 palavras listando os prós e contras, logotipos em toda parte, e finalmente declarando seu vencedor preferido — porque eles simplesmente não entendem como os agentes funcionam. Agentes não se importam com qual cadeia, eles simplesmente escolhem a mais barata e mais adequada para a tarefa atual.

Imagine Felix em um dia útil comum:

Às 10h da manhã, Felix precisa enviar um micropagamento de US$ 0,003 a outro agente para uma consulta rápida de dados. Felix escolhe Base ou Solana. Por quê? Porque as taxas são apenas frações de um centavo de dólar.

Em uma hora, Felix precisa pagar US$50.000 ao fornecedor. A situação é completamente diferente. Desta vez, Felix escolhe Ethereum, pois a primas de confirmação final de US$50.000 são suficientes para cobrir as taxas de gas.

Em uma hora, Felix precisará pagar um freelancer em Lagos em dólares. Felix escolhe usar USDT na Tron, pois o volume de negociação de stablecoins na Tron atingirá US$ 3,3 trilhões em 2025, enquanto na Ethereum será de aproximadamente US$ 1,2 trilhão, e o corredor de negociação na Nigéria também se destaca melhor na Tron do que em qualquer outra plataforma.

Essas três transações ocorreram em três cadeias de pagamento completamente distintas, e Felix não se importa com qualquer conexão entre elas. Para o agente de software, a cadeia de pagamento é apenas uma ferramenta.

As empresas logísticas não têm preferência específica por transportadoras, e a razão é a mesma. Ninguém discute qual é “melhor” entre UPS e FedEx. Você simplesmente escolhe aquela que, em uma rota específica, em um momento específico, consegue realizar a tarefa com menor custo e maior velocidade. É exatamente essa relação que será estabelecida entre cada cadeia de suprimentos e cada camada importante da aplicação. Os agentes estão apenas realizando cálculos matemáticos, e a cadeia de suprimentos que atualmente apresenta o melhor resultado será adotada.

Stripe percebeu isso antes da maioria das empresas de criptomoedas. Recentemente, Stripe e Paradigm investiram conjuntamente 500 milhões de dólares na criação de uma nova cadeia chamada Tempo, totalmente construída com base em stablecoins. Stripe não quer que você saiba por qual cadeia suas pagamentos são liquidados. Ela se importa apenas se o pagamento foi liquidado com sucesso, a baixo custo e com garantia. Este é o caminho para todas as cadeias que sobreviverão no futuro — canais invisíveis.

Isso leva ao metadata mais absurdo que considero atualmente no mercado de criptomoedas.

Cemitério de tokens de IA

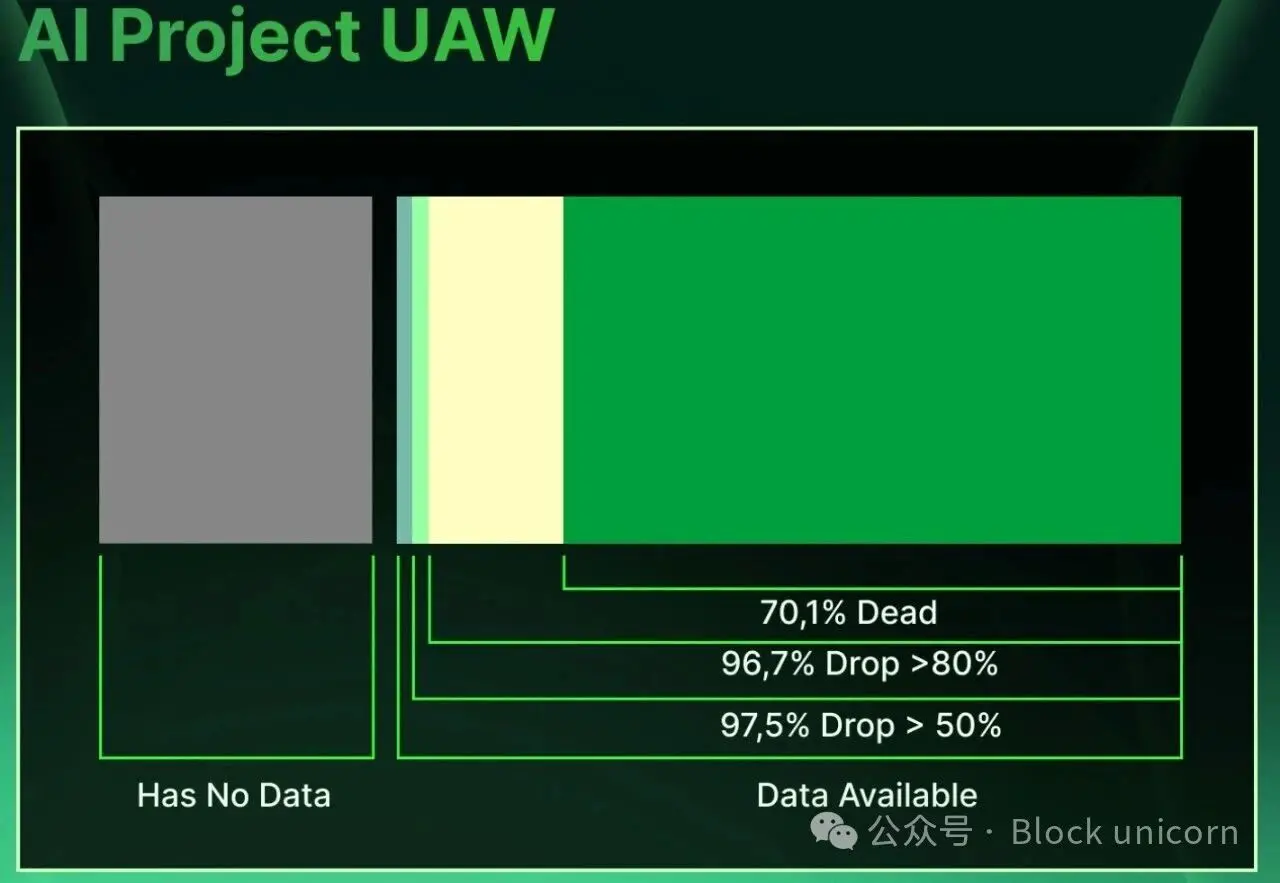

Em 2025, o índice de agentes de IA da CoinGecko caiu de US$ 13,5 bilhões para US$ 3,5 bilhões, com uma perda de mercado de US$ 10 bilhões. Virtuals, ai16z e todos os tokens de "plataformas de agentes autônomos" impulsionados por conceitos de IA começaram a desabar — exatamente o padrão típico desses tokens conceituais após a perda de novos compradores. Isso era inevitável. O mercado gradualmente percebeu que esses tokens não tinham aplicação real de IA ou agentes de IA.

O valor real da economia de agência é demonstrado na outra extremidade. Apenas o USDC realizou US$ 18,3 trilhões em liquidações on-chain em 2025. O volume total de liquidação de todas as stablecoins é de aproximadamente US$ 33 trilhões, suficiente para rivalizar com o total combinado de Visa e Mastercard.

Até janeiro de 2026, apenas o volume mensal de stablecoins ultrapassou 10 trilhões de dólares. O volume em circulação do PYUSD da PayPal aumentou de 1,2 bilhão de dólares para 3,8 bilhões de dólares em menos de um ano. Inesperadamente, a Cloudflare lançou sua própria stablecoin. O projeto de liquidação de stablecoin da Visa atingiu um volume anualizado de 4,5 bilhões de dólares até meados de janeiro.

Acima das stablecoins, existe uma camada de protocolo que sustenta todo o sistema. A Coinbase transformou o código de status HTTP inativo 402 no x402, um pequeno protocolo que permite pagamentos entre agentes. Até dezembro, o x402 já havia processado mais de 100 milhões de pagamentos de agentes. O valor médio por pagamento era de 20 centavos de dólar, com um volume diário de negociação de cerca de 30 mil dólares. Isso pode parecer insignificante, mas é exatamente a trajetória típica de crescimento nos primeiros seis meses de todos os canais de pagamento que você conhece e ama, antes do início do crescimento explosivo. A Stripe começou a testar o x402 na plataforma Base em fevereiro. A Mastercard, em parceria com o DBS Bank e o United Overseas Bank da Singapura, realizou um projeto-piloto de pagamentos de agentes em Singapura. O Google Cloud adicionou o x402 aos seus protocolos de pagamento de agentes como um dos canais de liquidação.

Quase todas essas atividades de negociação reais, contínuas e em execução na rede principal não tiveram impacto sobre a alta do índice de tokens de agentes de IA. É verdade que alguns tokens relacionados ao x402 obtiveram pequenas compras durante esse processo, mas o índice geral não sofreu mudança real. Isso ocorre porque o preço de mercado está completamente errado. Ele ainda tenta prever qual agente vencerá, assim como já tentou prever qual mascote do Dogecoin é mais fofo. Mas a verdadeira negociação está em possuir a “pista” que todos os agentes precisam usar, independentemente de o agente estar vivo ou morto. E agora, essas “pistas” são as stablecoins.

Fendas no artigo

Para ser honesto, também te direi quais são as possíveis falhas nesse argumento. Caso contrário, eu estaria apenas vendendo outro artigo sobre agentes de IA, apenas removendo todas as partes desfavoráveis.

A maior falha nisso tudo é a atribuição de responsabilidade. Imagine esta situação: Felix assina um contrato com outro corretor e transfere um milhão de dólares, mas a outra parte não cumpre o contrato. Quem será processado? Felix não é uma pessoa jurídica, então você não pode processá-lo. Nat não autorizou esse pagamento, pode nem ter conhecimento disso, e, honestamente, mesmo que quisesse, talvez não consiga recriar os pensamentos de Felix naquele momento.

A plataforma que hospeda Felix não pode realmente compensar um sistema cujo comportamento ninguém entende completamente. As seguradoras também começaram a retirar a cobertura. As apólices de responsabilidade profissional reclassificaram silenciosamente os erros dos agentes como “deriva de software sistêmica”, na prática recusando-se a pagar.

Se você analisar cuidadosamente os termos legais atuais, perceberá que a maioria dos acordos de inteligência artificial empresarial limita a responsabilidade do fornecedor a doze meses de taxas de SaaS. Isso significa que, em caso de evento catastrófico, qualquer pessoa poderá recuperar no máximo os custos da assinatura do ano passado do fornecedor de IA. Ao mesmo tempo, espera-se que, até 2025, o custo médio de vazamentos de dados nos Estados Unidos alcance US$ 10,22 milhões por incidente. Existe uma grande discrepância entre o risco real que pode ocorrer e o que está coberto pelo contrato, e, atualmente, ninguém definiu claramente quem deve arcar com essa perda.

Antes que alguém descubra quem é responsável quando um agente comete um erro, todas as empresas sem fundadores ainda precisam registrar o nome de uma pessoa nos documentos para obter proteção legal. Mas mesmo com esse risco, o quadro geral ainda se mantém. As empresas estão gradualmente se dissolvendo em software, e a blockchain está se tornando a camada de roteamento do software. Ambas as camadas acabarão colapsando para baixo em stablecoins, pois, em toda a pilha tecnológica, apenas as stablecoins podem ser detidas, usadas, ganhas e compreendidas independentemente por agentes.

Onde exatamente o dinheiro está sendo gasto?

Então, se a blockchain se tornou um fornecedor e os tokens de agência basicamente se tornaram cemitérios, onde está realmente o benefício disso tudo?

Minha verdadeira opinião é que se trata do topo da reputação e do orquestramento de processos. Antes que outros agentes assinem contratos de seis dígitos com Felix, alguém precisa verificar se Felix realmente tem capacidade de pagamento. Alguém precisa avaliar o risco de inadimplência dos agentes da mesma forma que a Moody’s avalia títulos, mas com velocidade superior à das máquinas, pois a velocidade das transações dos agentes é de nível máquina. Alguém precisa rotear salários entre três cadeias, sem que o pagador ou o receptor precisem saber ou se importar com qual cadeia realizou qual etapa. E, atualmente, neste campo, independentemente de quais startups em estágio inicial acabem vencendo, seu valor superará todos os tokens de IA já emitidos.

E é exatamente isso que ninguém quer ouvir. A infraestrutura que realmente vence na economia de agentes parecerá entediante. É como encanamento, sem nenhuma hype de lançamento de token ou promoção de mining de airdrops.

Uma frase de Haseeb Qureshi da Dragonfly sempre ecoa em minha mente. Ele disse que as criptomoedas nunca foram projetadas para humanos. Ele está certo — humanos nunca foram o público-alvo. Todos os usuários varejistas que já se queixaram de frases de recuperação, taxas de gas ou experiência do usuário de carteiras estão certos. Este produto não é adequado para eles, porque nunca foi projetado para eles. Ele foi feito para o futuro.

A seguir, aparece um software com uma carteira, clientes reais e receita real. Ele já está em operação há cerca de dois anos e, enquanto você lê este artigo, já emitiu faturas e gastou stablecoins em algum lugar. Enquanto isso, o mercado discute qual blockchain vencerá na inteligência artificial, qual token de agente terá um aumento de cem vezes e qual estratégia de investimento os fundos de venture capital adotarão no terceiro trimestre.

Ao mesmo tempo, uma stablecoin registrou um volume de negociação de US$ 18,3 trilhões no ano passado, mas quase ninguém no espaço cripto se importa. Essa token de inteligência artificial é a USDC. Tudo o mais é apenas aparência.

Por hoje é só, nos vemos no nosso próximo artigo!