Artigo escrito por James, chefe do ecossistema da Ethereum Foundation

Tradução: Chopper, Foresight News

No ano passado, conversei pela primeira vez com Tony McLaughlin, pouco depois que ele deixou o Citigroup e fundou a Ubyx. O que mais me impressionou foi: uma pessoa que trabalhou por 20 anos em um dos maiores bancos globais, ao falar sobre blockchains públicas, demonstrava a mesma convicção de um nativo da cripto, enquanto cada argumento estava profundamente enraizado nos mecanismos reais de liquidação de cheques e banco correspondente.

Como um profissional experiente da indústria de pagamentos, McLaughlin acredita sinceramente que a infraestrutura que construiu ao longo de sua carreira está prestes a ser substituída.

McLaughlin não é o tipo de fundador de startup que imaginamos. Ele é um executivo experiente no setor de pagamentos, proveniente de um dos maiores bancos do mundo, e sua abordagem para construir a empresa reflete isso: apresentar uma ideia, lançá-la no mercado e deixar o mercado dizer se está certo ou errado.

Como as stablecoins realmente se tornam moedas comuns? Moedas que aparecem na sua conta bancária e são equivalentes ao dinheiro em espécie.

Sua resposta envolve uma infraestrutura extremamente comum, que a maioria das pessoas no espaço cripto nunca considerou, e que as pessoas do setor bancário tradicional ainda não perceberam que precisam.

Construa o sistema manualmente e depois vá embora

Primeiro, resuma brevemente a trajetória profissional de McLaughlin, pois seu histórico é essencial para esta história.

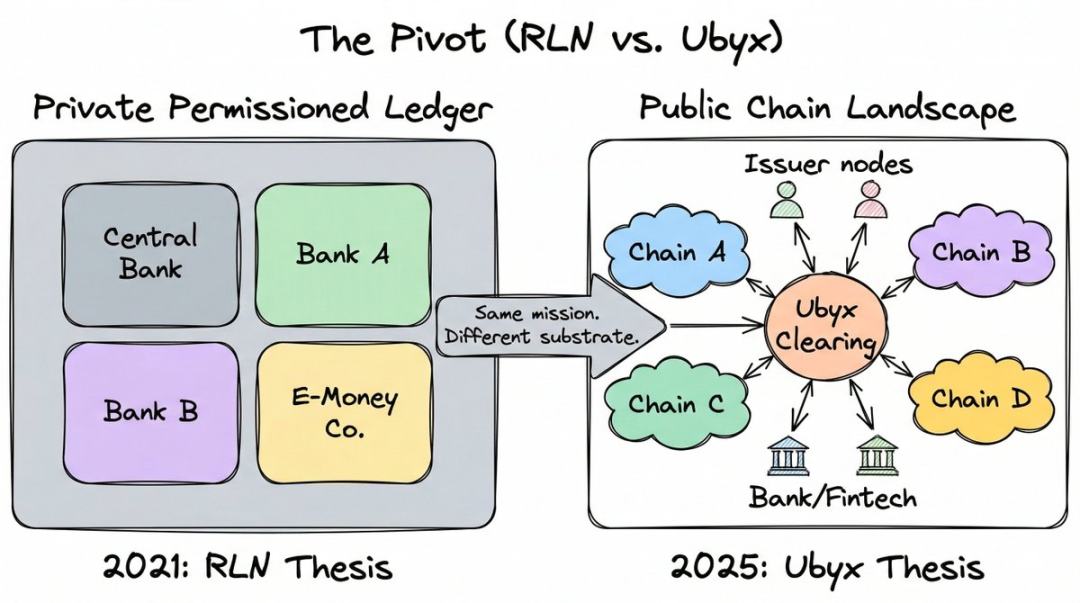

Trabalhou no Citigroup por quase 20 anos, ascendeu a diretor geral do departamento de Tesouraria e Soluções Comerciais, com foco em pagamentos emergentes. Durante esse período, tornou-se um dos principais arquitetos da Rede de Passivos Regulamentados (RLN), um dos conceitos de blockchain institucional mais influentes dos últimos cinco anos.

O RLN propôs um livro-razão privado compartilhado, no qual bancos centrais, bancos comerciais e instituições de moeda eletrônica podem emitir dívidas tokenizadas na mesma plataforma, como resposta do setor regulamentado às criptomoedas públicas.

McLaughlin concluiu uma prova de conceito com o Federal Reserve e a Associação Financeira Britânica, e essa ideia também influenciou o trabalho do Banco Central de Cingapura. O Banco de Compensações Internacionais (BIS) reconheceu o RLN como inspiração para seu conceito de "livro-razão unificado". O projeto Agora adotou uma arquitetura semelhante em parceria com sete bancos centrais e mais de 40 instituições financeiras. De qualquer perspectiva, trata-se de uma infraestrutura de peso.

Then, McLaughlin resigned and completely exited the project.

Por anos, ele tem se dedicado a argumentar que cadeias privadas autorizadas são o futuro da moeda regulamentada. A tecnologia em si não é o problema; o problema é que ninguém conseguiu resolver o desafio do arranque a frio.

Você pede a todos os grandes bancos e bancos centrais do mundo para se juntarem a uma rede que ainda não existe, e ninguém quer ser o primeiro a agir. Em um podcast, ele chamou isso de “problema de inicialização”: você precisa inicializar a rede primeiro para que os outros a usem, mas ninguém quer ajudá-lo a inicializá-la, porque ninguém a está usando ainda.

A blockchain pública já resolveu esse problema. Elas têm usuários, liquidez e desenvolvedores. O cold start já é coisa do passado.

O momento em que ele finalmente compreendeu totalmente foi a eleição presidencial dos EUA em 2024. Após observar a direção política, ele concluiu que a legislação de regulamentação de stablecoins era inevitável, o que significava que os bancos finalmente seriam autorizados a operar em blockchains públicas, já que as stablecoins estão nesses blockchains. A lei GENIUS, assinada e entrada em vigor em julho de 2025, provou que ele estava certo.

Ele descreveu essa decisão de forma direta como sempre: “A partir daquele dia, decidi não gastar mais um segundo da minha vida promovendo a adoção de cadeias privadas autorizadas.”

Ele deixou o Citigroup e fundou a Ubyx em março de 2025.

Mal-entendidos dos bancos sobre stablecoins

Em 3 de março de 2026, o presidente Trump acusou publicamente os bancos americanos de "estragar" a lei GENIUS e de "sequestrar" sua agenda de criptomoedas. O ponto de conflito é o lucro.

Os bancos têm pressionado fortemente contra stablecoins remuneradas, alegando que elas retirarão depósitos do sistema bancário tradicional. O Banco da Inglaterra também considera impor limites de detenção para stablecoins por motivos semelhantes.

Esse medo é real: a emissão global de stablecoins ultrapassou US$ 300 bilhões. Se isso representar saída de depósitos dos balanços dos bancos comerciais, o impacto sobre a capacidade de crédito será enorme.

Mas McLaughlin acha que a pergunta está invertida. No último ano, ele mantém apenas um argumento em todos os seus eventos e podcasts: as stablecoins não são uma ameaça aos depósitos, são um presente de renda.

E o ponto de partida para o erro de percepção é como as pessoas classificam essa ferramenta.

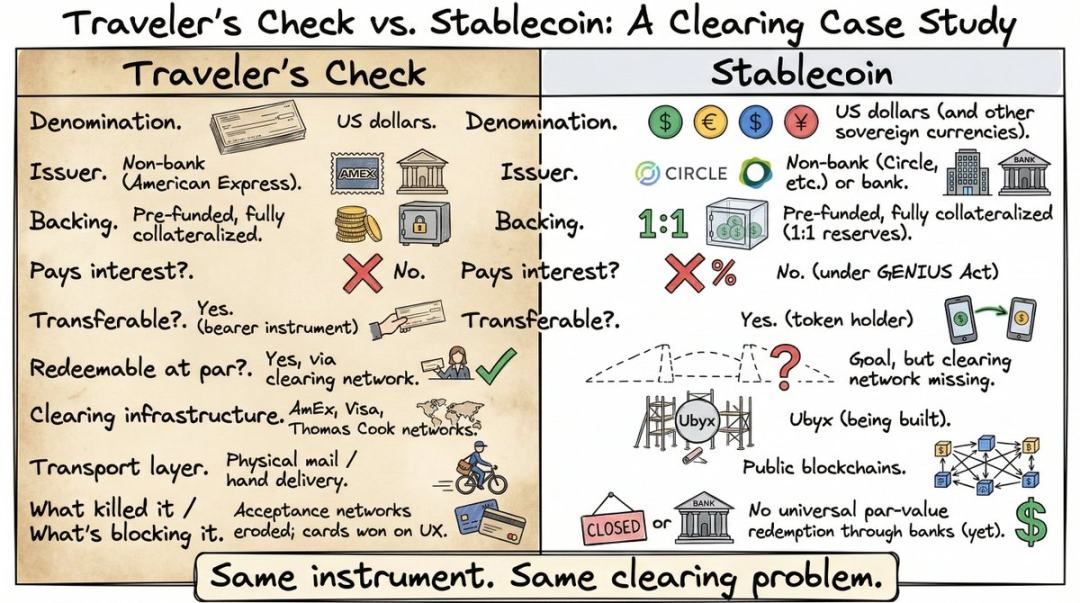

Ele disse: "Se os reguladores definirem as stablecoins como 'ativos criptográficos vinculados à moeda fiduciária', acho que eles cometem um erro fundamental. Isso, para mim, é como dizer que 'um cheque é um pedaço de papel vinculado à moeda fiduciária'."

Ele quer dizer que os reguladores cometeram um erro que nunca cometeriam com cheques: definem o instrumento pela tecnologia (criptomoedas) em vez de pela sua função real (a promessa de resgate ao valor nominal). A tecnologia é secundária; a promessa é o núcleo.

Escrever “devo-te 10 dólares” em uma tábua de argila, em papel ou em um token ERC-20 na Ethereum, as ferramentas legais são as mesmas. O importante é quem fez a promessa e se a promessa é executável.

Em seu framework, as stablecoins não são um produto criptográfico novo. São a versão mais recente de um dos instrumentos mais antigos do direito comercial: títulos ao portador.

Ele o comparou aos cheques de viagem da American Express de 1891.

Se você tem menos de 35 anos, provavelmente nunca usou ou sequer ouviu falar delas. Antes da普及 de cartões de débito e caixas eletrônicos em todo o mundo, os cheques de viagem eram o principal meio pelas pessoas transportarem dinheiro ao viajar para o exterior. Comprados previamente da American Express ou de bancos nos Estados Unidos, com valor pré-pago, podiam ser usados em qualquer lugar do mundo como dinheiro em espécie, pois comerciantes ou bancos locais os aceitavam pelo valor nominal, graças à rede de liquidação que garantia o pagamento pela emissora.

Lembro-me de usar durante minhas mochiladas pela Ásia, e ainda me dá dor de cabeça só de lembrar: fazer fila no balcão do banco, assinar e assinar novamente, esperar o funcionário ligar para a emissora e ainda por cima ter uma taxa de câmbio ruim. Por isso, assim que os cartões bancários se tornaram populares, os cheques de viagem desapareceram quase da noite para o dia.

Mas suas características são exatamente iguais às das stablecoins: instrumento em dólar, emitido por entidade não bancária, pré-carregado, integralmente garantido, sem juros, transferível ao portador e resgatável ao valor nominal.

A analogia de McLaughlin está correta, mas a maioria do público não entendeu realmente. A maioria das pessoas não enxerga o problema de liquidação das stablecoins precisamente porque nunca usaram as ferramentas que resolveram esse problema no passado. Os cheques de viagem desapareceram, e a infraestrutura de liquidação subjacente tornou-se uma história esquecida. Assim, quando McLaughlin diz que "as stablecoins precisam do que os cheques de viagem tinham", o público apenas acena educadamente, sem realmente compreender.

Uma vez que você veja a questão sob essa perspectiva, a pergunta não é mais: “Como protegemos os depósitos contra o impacto das stablecoins?”, mas sim: “Como tratamos as stablecoins da mesma forma como tratamos todos os outros títulos negociáveis nos últimos 200 anos?”

A parte chata, mas essencial

Os cheques de viagem são aceitos globalmente pelo valor nominal não porque o papel tenha algo de especial, mas porque American Express, Visa e Thomas Cook construíram uma rede de liquidação que garante que qualquer comerciante em qualquer país possa trocar o cheque por dinheiro em seu valor nominal.

Quando a rede de atendimento colapsou, o uso de cheques de viagem desmoronou. Não foi a ferramenta que falhou, foi o canal.

As stablecoins estão atualmente na mesma situação exata. Elas podem ser transferidas transfronteiriças em segundos na blockchain pública, mas não há um mecanismo universal que permita resgatá-las pelo valor nominal por meio de instituições financeiras regulamentadas.

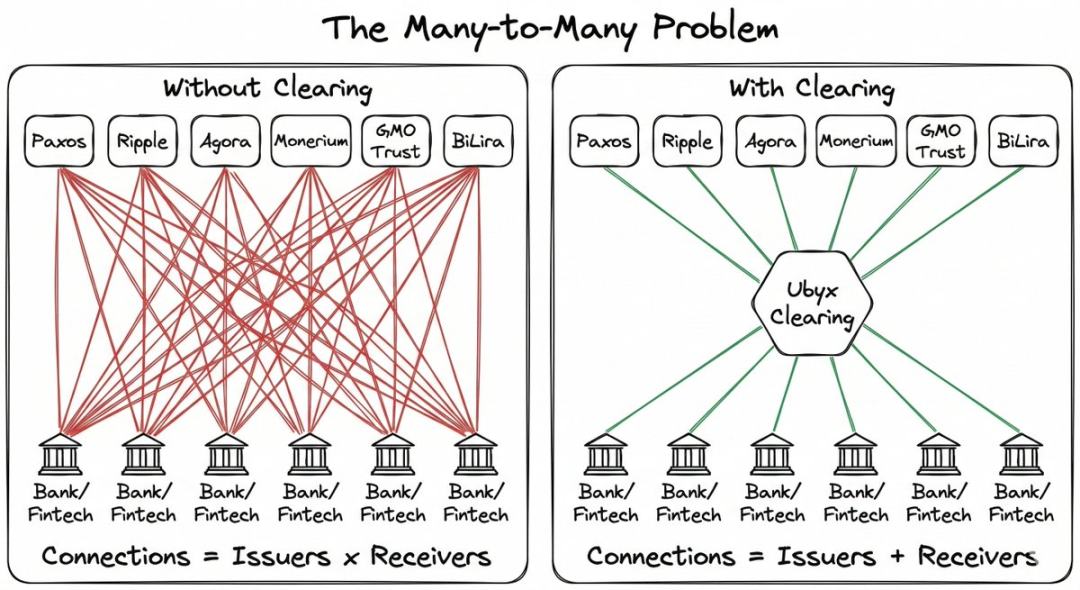

Se você for um emissor de stablecoin, precisará construir sua própria rede de distribuição do zero, negociando parcerias bilaterais uma a uma. Se você for um banco que deseja aceitar stablecoins para seus clientes, precisará negociar separadamente com cada emissor. A complexidade aumenta geometricamente.

O exemplo favorito de McLaughlin são os cartões de crédito. Milhares de bancos em todo o mundo emitem cartões de crédito, o que deveria ser uma bagunça. Mas você quase nunca entra em uma loja e ouve: “Desculpe, não aceitamos seu cartão.”

Essa fragmentação é invisível para o usuário, pois Visa e Mastercard atuam como intermediárias, permitindo que cada cartão seja utilizado em qualquer lugar.

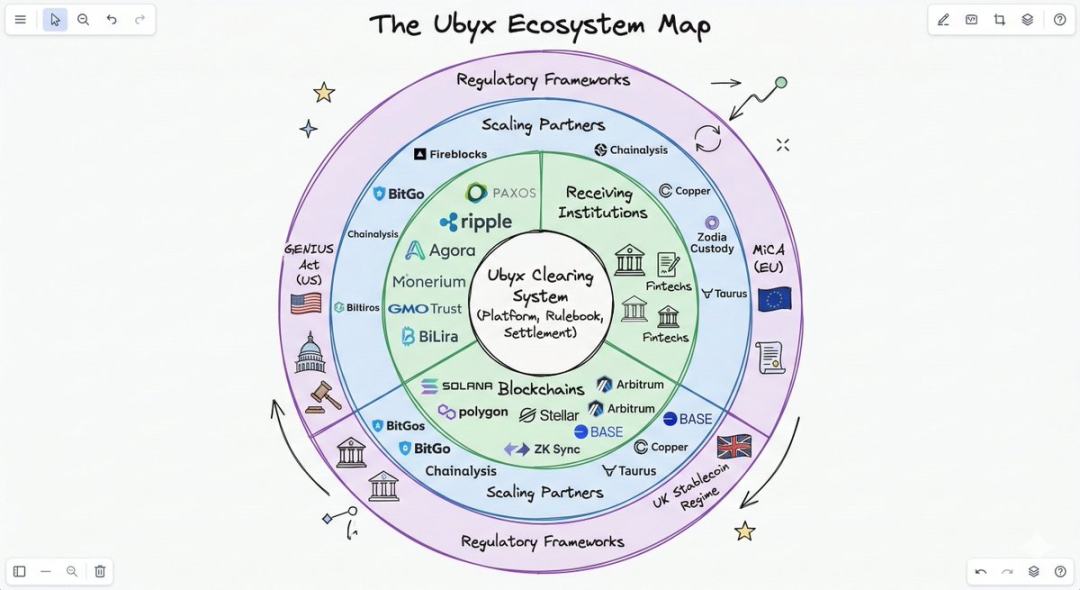

As stablecoins têm fragmentação, mas não possuem uma rede de liquidação. É exatamente essa lacuna que o Ubyx deseja preencher.

Como funciona o liquidação

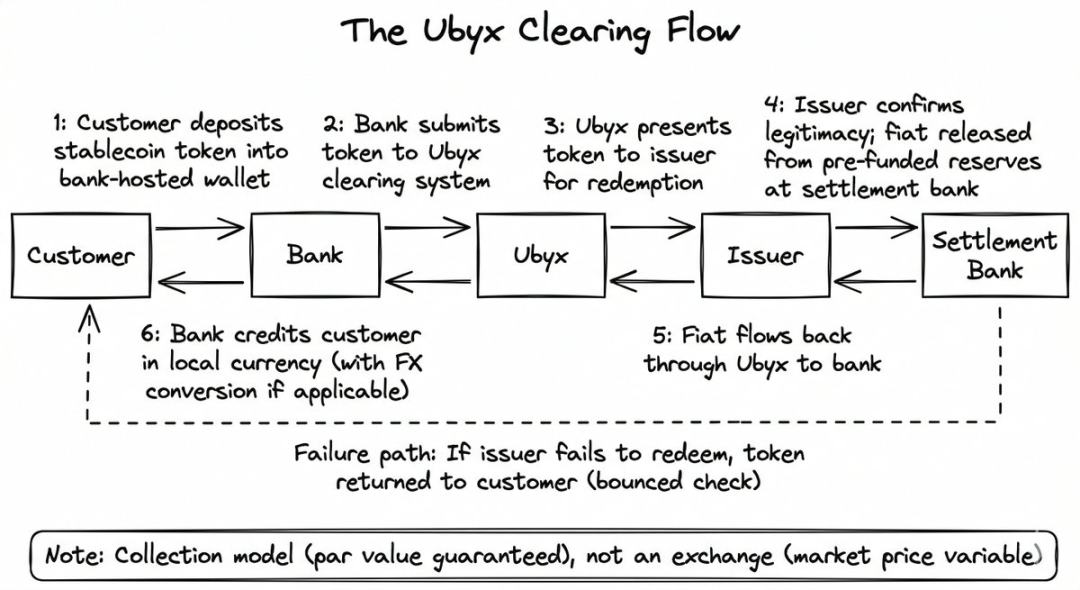

The mechanism design is very simple, and the difference from a crypto exchange is precisely the core.

Na exchange, as stablecoins são compradas e vendidas ao preço de mercado flutuante, sem garantia de resgate ao valor nominal. A exchange é um local de negociação; quando a demanda cai, o preço também cai.

Ubyx não faz isso. Ele opera no modelo de cobrança, não no modelo de compra e venda. O objetivo é resgatar ao valor nominal, assim como você deposita um cheque no banco.

Você não se importa com quem emitiu o cheque ou de qual banco veio. Você entrega o cheque ao banco, e o banco credita o valor nominal na sua conta, com o sistema de liquidação responsável por receber o dinheiro do banco emissor. Se o cheque for devolvido, o banco o devolve a você. É simples assim.

O processo da Ubyx é o mesmo:

- O cliente deposita stablecoins (como USDC) na carteira de custódia do banco

- O banco enviou os tokens para o Ubyx

- Ubyx enviado para o emissor (neste exemplo, a Circle)

- O emissor verifica a legitimidade do token e libera a moeda fiduciária a partir das reservas pré-depositadas no banco de liquidação.

- O dólar retorna ao banco remetente por meio do Ubyx, e o banco credita o valor na conta do cliente (geralmente após deduzir a diferença cambial e converter para a moeda local)

Se o emissor não realizar o pagamento, o banco devolve os tokens ao cliente, assim como um reembolso de cheque. O banco não assume risco de balanço patrimonial durante o processo de liquidação.

McLaughlin descreveu esse sistema como uma "caixa preta" com três modos:

- Entrada de stablecoins, saída em dinheiro (resgate)

- Entrada em dinheiro, saída em stablecoins (emissão)

- Stablecoin A in, stablecoin B out (exchange)

Ele foi projetado para não estar vinculado ao emissor, à blockchain pública ou à moeda fiduciária. Na lançamento, os emissores incluíam Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira e outras dezessete empresas, cobrindo dólar, libra esterlina, euro e moedas de mercados emergentes, em múltiplas blockchains.

Para os bancos, os custos de integração tecnológica são intencionalmente mantidos no mínimo. A maioria dos bancos não constrói infraestrutura de blockchain por conta própria, e mesmo que construam, ainda precisam resolver o problema de ganhar a confiança de outros bancos.

36 bilhões de dólares

É aqui que a narrativa do medo de depósito é invertida.

Cálculo aproximado de McLaughlin: supondo que o mercado de stablecoins alcance 1 trilhão de dólares (atualmente 300 bilhões e em crescimento). Supondo conservadoramente que 0,5% das moedas em circulação sejam resgatadas diariamente, o volume anual de resgates seria de aproximadamente 1,8 trilhões de dólares.

Se os bancos cobrarem uma taxa de 100 pontos básicos, mais um spread de câmbio transfronteiriço de 100 pontos básicos, a receita anual alcançará US$ 36 bilhões.

Essas são suas suposições; os cálculos estão basicamente corretos, e para qualquer banco, a questão é apenas: quanto você quer dividir?

Para bancos não americanos, esse retorno econômico é especialmente atraente. Cada dólar em stablecoin que entra no sistema bancário europeu ou asiático e é convertido na moeda local representa uma receita líquida de câmbio para o banco receptor. O negócio de câmbio é praticamente um “negócio de lucro extraordinário” para os bancos.

No último ano, McLaughlin chamou todas as stablecoins estrangeiras de “presente” em todas as ocasiões.

A consistência deste modelo com os objetivos do banco central o torna mais convincente, indo além do simples cálculo de receitas.

Quando as stablecoins são resgatadas por meio de instituições reguladas e entram em carteiras de custódia, tornam-se visíveis para o sistema tributário, passam por verificações de combate à lavagem de dinheiro e autenticação de identidade, e são convertidas na moeda local registrada no balanço do banco local. O banco central obtém conformidade e transparência monetária, os bancos comerciais ganham receita com taxas e expandem seus balanços, e os clientes recebem o resgate no valor nominal.

A sugestão de McLaughlin aos CEOs dos bancos é muito específica: receba primeiro, emita depois. “Neste caso de stablecoins, receber é melhor do que emitir. Por quê? Porque você pode ganhar muito dinheiro através do ‘recebimento’.”

A lógica comercial mais direta reside em aceitar e trocar stablecoins de terceiros. Uma vez que a rede compartilhada de aceitação for estabelecida, qualquer banco poderá liquidar qualquer stablecoin da mesma forma como liquida transações Visa, reduzindo drasticamente as barreiras de emissão.

Naquela época, emitir sua própria stablecoin será tão simples quanto emitir um cartão de crédito. Você não precisa construir uma rede de aceitação, apenas se conectar.

Quem reconhece esse argumento?

A lista de acionistas da Ubyx vale a pena ser conferida, pois os nomes nela indicam quais forças a reconhecem.

Ubyx concluiu sua rodada semente de US$ 10 milhões em junho de 2025, liderada pela Galaxy Ventures. Os demais investidores desta rodada formam uma "combinação dos sonhos", pessoas que normalmente não aparecem na mesma lista de acionistas: Founders Fund de Peter Thiel, Coinbase Ventures, VanEck e LayerZero.

Capital libertário da Vale do Silício, principais exchanges de criptomoedas e grandes empresas tradicionais de gestão de ativos estão investindo simultaneamente na infraestrutura de liquidação de stablecoins. Vários investidores também são participantes da rede: Paxos e Monerium são tanto investidores quanto emissores dentro da rede; Payoneer e Boku investem como parceiros estratégicos.

Essa estrutura de “investidor como usuário da rede” foi intencionalmente projetada. McLaughlin a comparou explicitamente à estrutura de ações das primeiras fases da Visa e da Mastercard: os bancos que usam a rede são os mesmos que a possuem.

Em janeiro de 2026, o Barclays realizou um investimento estratégico. Trata-se do segundo maior banco do Reino Unido em valor de mercado e seu primeiro investimento em uma empresa de stablecoin. Ryan Hayward, diretor de ativos digitais e investimento estratégico do Barclays, disse: "A interoperabilidade é a chave para liberar todo o potencial dos ativos digitais."

A implicação: Um dos bancos mais sistemicamente importantes da Europa entendeu a lógica do清算 de stablecoins e decidiu votar com o dinheiro.

Um mês depois, o acelerador de fintech da Arab Bank, AB Xelerate, também realizou um investimento estratégico. Agora, fundos de risco dos EUA, bancos europeus e infraestrutura financeira do Oriente Médio estão todos apostando na mesma direção.

O que pode estar errado?

A Circle lançou sua própria Circle Payments Network em meados de 2025, fornecendo infraestrutura proprietária para liquidação de USDC. A Circle tem escala suficiente para construir seu próprio sistema de distribuição.

A questão do mercado é: será finalmente uma rede de um único emissor (abordagem Circle) ou um sistema de liquidação de múltiplos emissores (abordagem Ubyx)? O argumento de McLaughlin é que a história favorece modelos de liquidação diversificados. No entanto, a vantagem de primeira-mover da Circle e sua participação de mercado dominante são realidades.

A disputa sobre rendimentos entre bancos e empresas de criptomoedas ainda não foi resolvida. O projeto de regra proposto pelo Escritório do Controlador da Moeda dos EUA (OCC) inclui uma presunção refutável contra os mecanismos de rendimento de stablecoins.

Se os rendimentos forem proibidos, os bancos poderão respirar aliviados, pois para quem guarda dinheiro em espécie, os stablecoins ainda são menos atraentes do que contas de poupança. Mas isso também significa que o uso dos stablecoins ficará limitado aos campos de pagamento e liquidação, com um mercado menor, e o crescimento da Ubyx desacelerará.

Se os rendimentos forem permitidos, o mercado de stablecoins experimentará um crescimento explosivo, competindo diretamente com depósitos, fundos do mercado monetário e títulos do governo pelo capital ocioso. Os bancos têm plena razão para construir rapidamente infraestrutura, tanto para defesa (evitar a perda de clientes) quanto para ataque (obter receitas em moeda estrangeira e taxas de transação).

Ubyx compromete-se a adotar um manual de regras abertas e, finalmente, implementar governança DAO por meio de tokens. Embora essa abordagem esteja alinhada com a filosofia da rede descentralizada à qual está conectada, ainda é um modelo não testado para infraestruturas de mercados financeiros regulamentados dependentes de bancos.

Resumo

A primeira fase da carreira de McLaughlin foi defender o sistema de moeda fiduciária contra o desafio das criptomoedas. A segunda fase foi construir cadeias privadas para o setor bancário. Na terceira fase, ele concluiu que cadeias privadas não conseguem resolver o problema da adoção em massa.

Todas essas mudanças decorrem da sua visão sobre onde armazenar os fundos. Na cadeia pública, na carteira, por meio de uma infraestrutura de liquidação, cada stablecoin regulamentada torna-se tão confiável e inofensiva quanto um cheque.

Ele acredita que o ponto-chave de todo o processo de transição é uma frase: os bancos podem tratar stablecoins da mesma forma que cheques.

Se alguma autoridade disser essa frase, todos os bancos e empresas de tecnologia financeira do mundo saberão imediatamente o que fazer. A Ubyx aposta que alguém dirá isso em breve.