Autor: Dune

Compilado por: Felix, PANews

Recentemente, a Dune em parceria com a Steakhouse Financial lançou um conjunto de dados sobre stablecoins. Este conjunto de dados abrange dimensões como composição de detentores, fluxos de capital, classificação de comportamentos on-chain e velocidade de circulação, fornecendo base para análises institucionais, relatórios de pesquisa, monitoramento de conformidade e tomada de decisões estratégicas. Através da análise do conjunto de dados, a Dune publicou uma postagem revelando parte da realidade atual do mercado de stablecoins. Abaixo estão os detalhes.

Todos estão citando dados sobre o volume de stablecoins. Em cada relatório, cada chamada de resultados financeiros e cada audiência política, os dados estão em toda parte. Mas, além do número “volume em circulação superior a 300 bilhões de dólares”, o quanto realmente sabemos sobre stablecoins?

Quem as detém? Qual é o grau de concentração de propriedade? Qual é sua velocidade de circulação? Em quais blockchains elas operam? Qual é seu uso real? São liquidez DeFi, pagamentos ou apenas capital ocioso?

À medida que o Meta anuncia planos para integrar pagamentos em stablecoins de terceiros em sua plataforma; a Bridge recebe aprovação do Escritório do Controlador da Moeda dos EUA (OCC) para estabelecer um banco fiduciário nacional; a Payoneer ativa funções de stablecoin para 2 milhões de comerciantes; e a Anchorage Digital lança serviços de stablecoin regulamentados para bancos não norte-americanos. Instituições e reguladores estão entrando massivamente — as respostas que eles precisam vão muito além de um simples número de oferta.

Utilizamos o conjunto de dados de stablecoins mais recentemente lançado pela Dune para responder a essas perguntas. Aqui está o que os dados revelam:

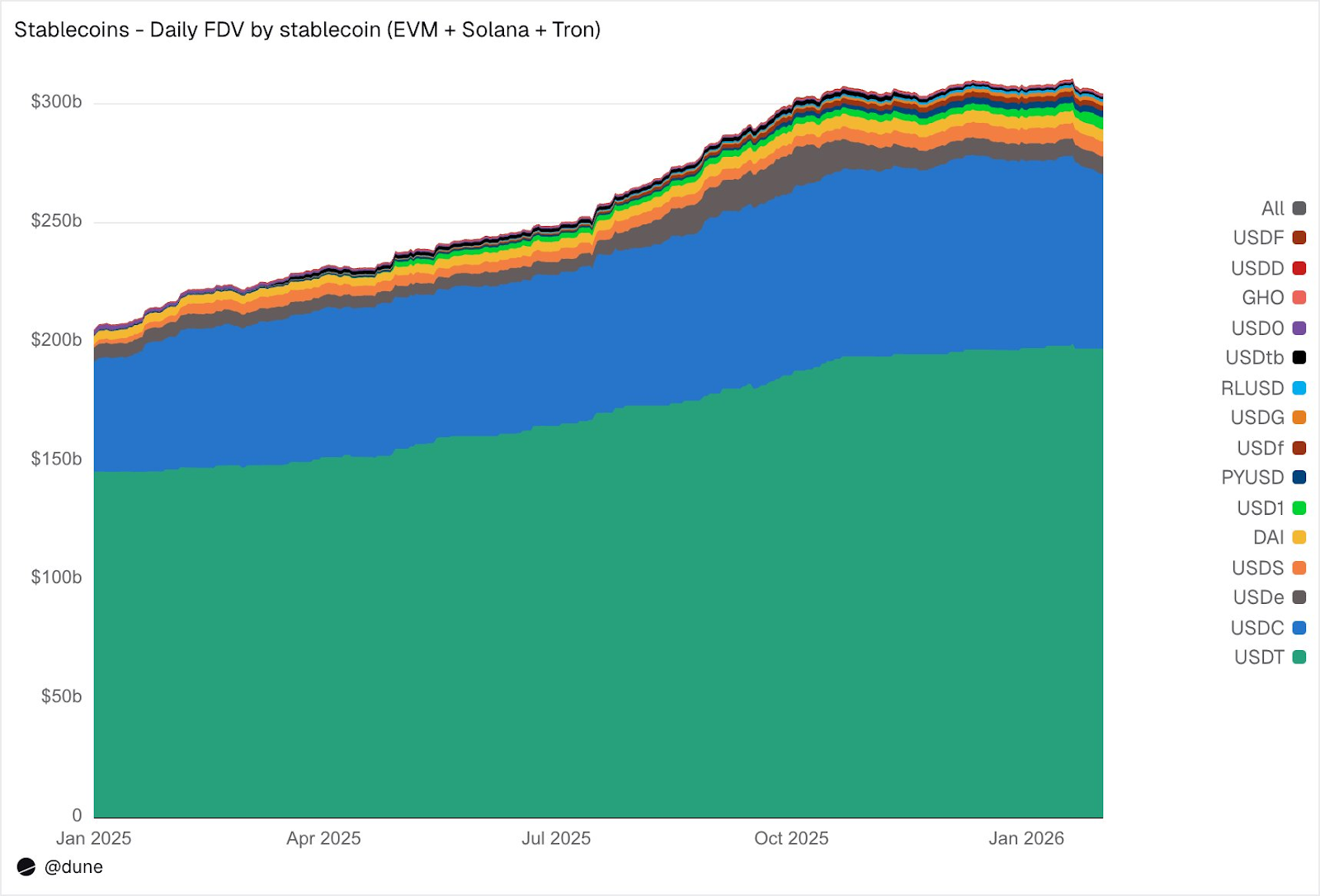

Visão geral da oferta

Até janeiro de 2026, a oferta totalmente diluída das 15 maiores stablecoins nas cadeias compatíveis com EVM, Solana e Tron atingiu US$ 304 bilhões, um aumento de 49% em relação ao ano anterior. O USDT da Tether (US$ 197 bilhões) e o USDC da Circle (US$ 73 bilhões) ainda representam 89% da quota de mercado.

Por cadeia, o Ethereum atingiu US$ 176 bilhões (58%); o Tron atingiu US$ 84 bilhões (28%); o Solana atingiu US$ 15 bilhões (5%); a BNB Chain atingiu US$ 13 bilhões (4%). Apesar da oferta total ter quase dobrado, a distribuição da oferta por cadeia permaneceu quase inalterada ao longo do último ano.

Fonte: Dune

Mas além das duas principais stablecoins, 2025 é o ano dos desafiadores. A USDS (Sky Ecosystem) teve seu valor de mercado aumentado em 376%, atingindo 6,3 bilhões de dólares. A PYUSD (PayPal) teve seu valor de mercado aumentado em 753%, atingindo 2,8 bilhões de dólares. O valor de mercado da RLUSD (Ripple) saltou de 58 milhões de dólares para 1,1 bilhão de dólares, um aumento de 1.803%. O valor de mercado da USDG aumentou 52 vezes. E o valor de mercado da USD1 subiu de zero para 5,1 bilhões de dólares.

Mas nem todos os concorrentes conseguiram crescimento. O USD0 caiu 66%, enquanto o USDe da Ethena, que atingiu seu pico em outubro (quase triplicando), fechou o ano com alta de 23%. Mesmo assim, o grupo de concorrentes abaixo do USDT e do USDC expandiu-se significativamente.

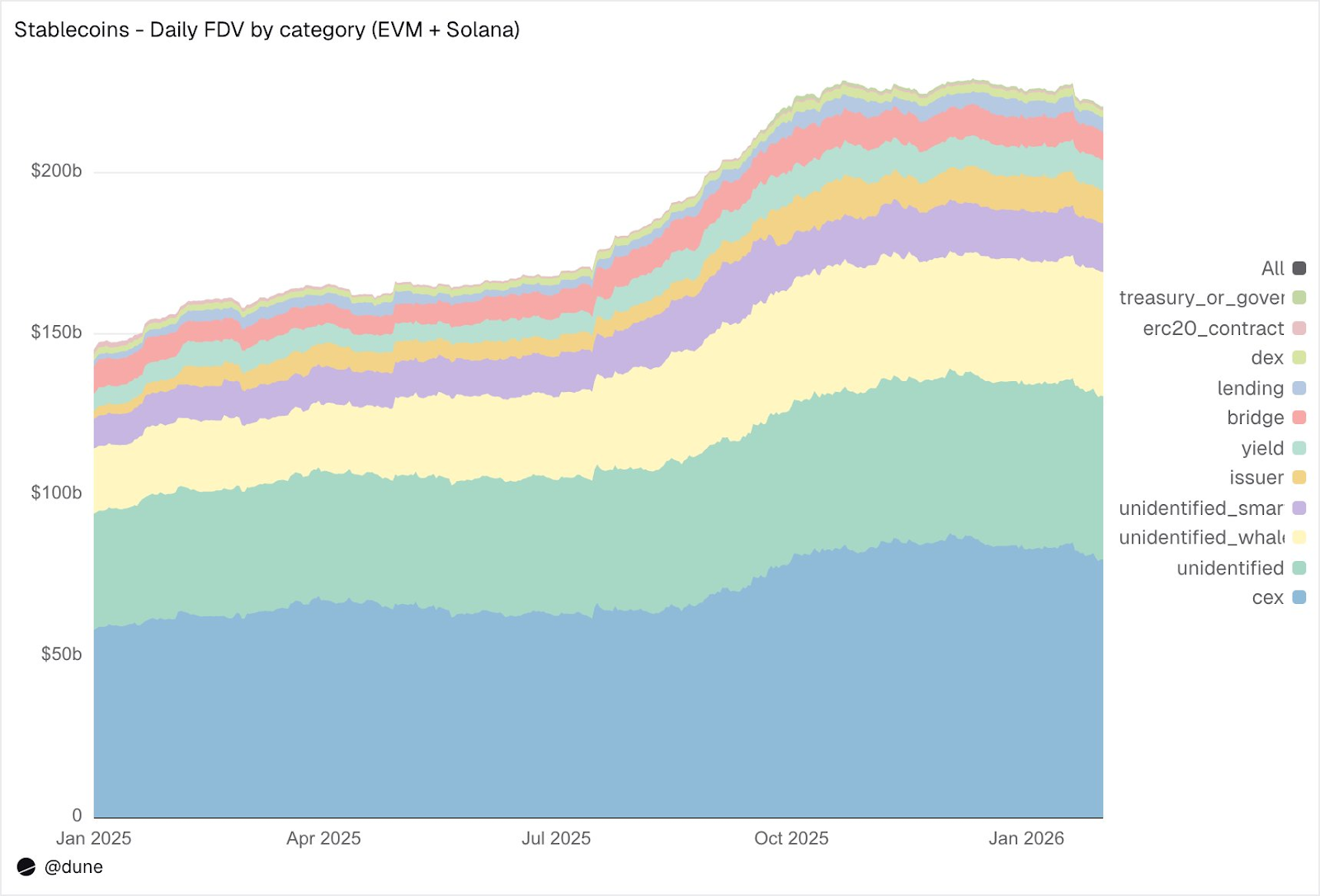

Quem detém stablecoins

A maioria dos conjuntos de dados de stablecoins só pode informar o volume total em circulação. Como nosso conjunto de dados rastreia saldos em nível de carteira e rótulos de endereços, pode informar quem detém essas stablecoins.

Fonte: Dune

Na EVM e no Solana, as CEX são a maior categoria conhecida de detentores, com um volume de US$ 80 bilhões (US$ 58 bilhões no ano passado). A principal função das stablecoins continua sendo a infraestrutura de negociação e liquidação nas exchanges. Carteiras de baleias detêm US$ 39 bilhões. Os protocolos de rendimento aumentaram quase o dobro, atingindo US$ 9,3 bilhões, refletindo o crescimento das estratégias de rendimento on-chain. Os endereços dos emissores (tesourarias e contratos de cunhagem/queima) saltaram de US$ 2,2 bilhões para US$ 10,2 bilhões, uma alta de 4,6 vezes, refletindo diretamente a escala da nova oferta entrando no mercado.

Sobre a qualidade dos rótulos: apenas 23% da oferta está em endereços totalmente não identificados. Para dados on-chain, essa é uma taxa de identificação extremamente alta. E isso é essencial para entender as fontes reais de risco dos stablecoins.

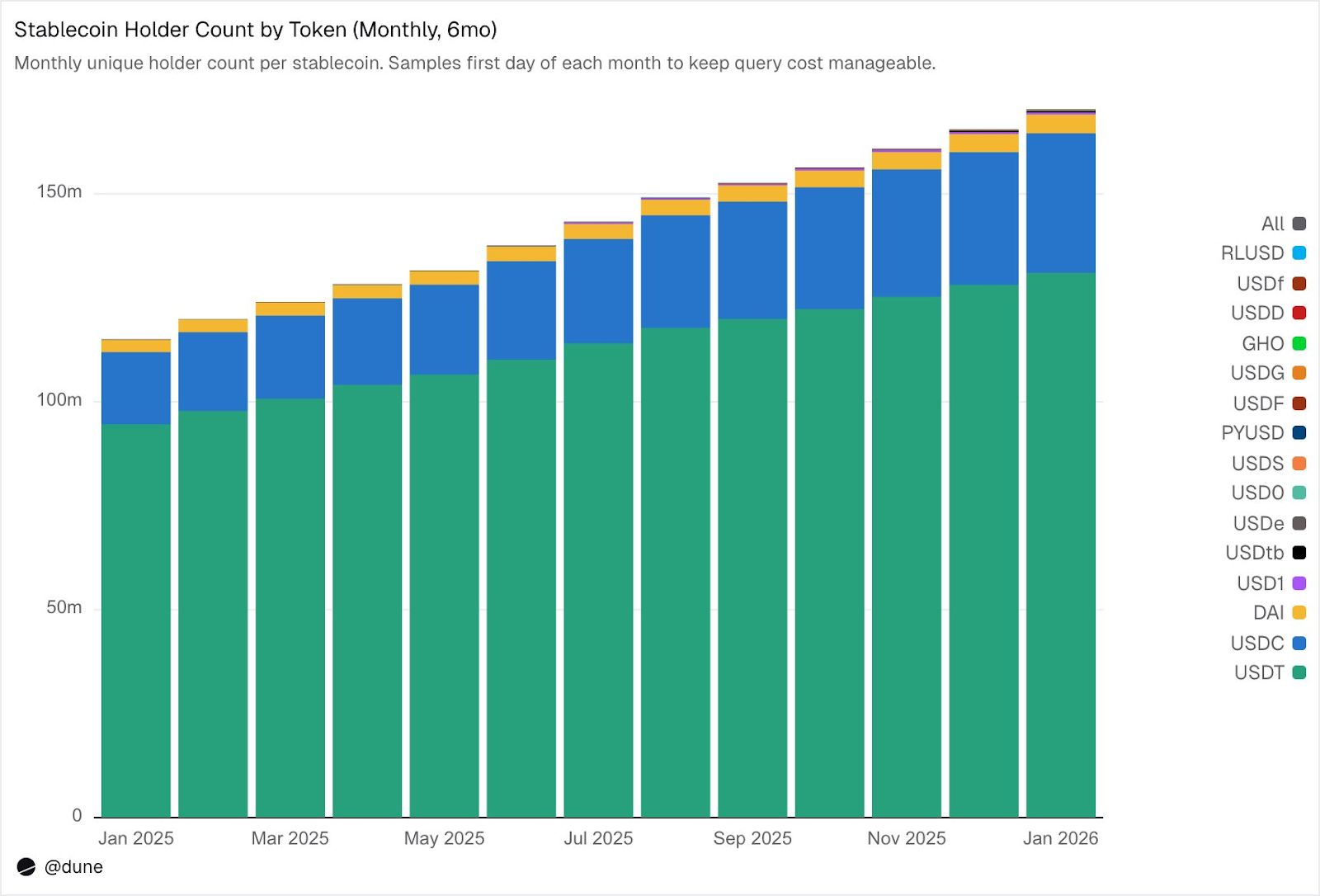

Holders reach 172 million, but concentration is extremely high

Até fevereiro de 2026, 172 milhões de endereços únicos detinham pelo menos uma dessas 15 stablecoins. Desses, 136 milhões eram USDT, 36 milhões eram USDC e 4,7 milhões eram DAI. A distribuição dessas três stablecoins é muito ampla: seus 10 principais wallets detêm apenas 23-26% da oferta, com HHI (Índice de Herfindahl-Hirschman, indicador econômico padrão de concentração, onde 0 indica total dispersão e 1,0 indica um único detentor) abaixo de 0,03.

Fonte: Dune

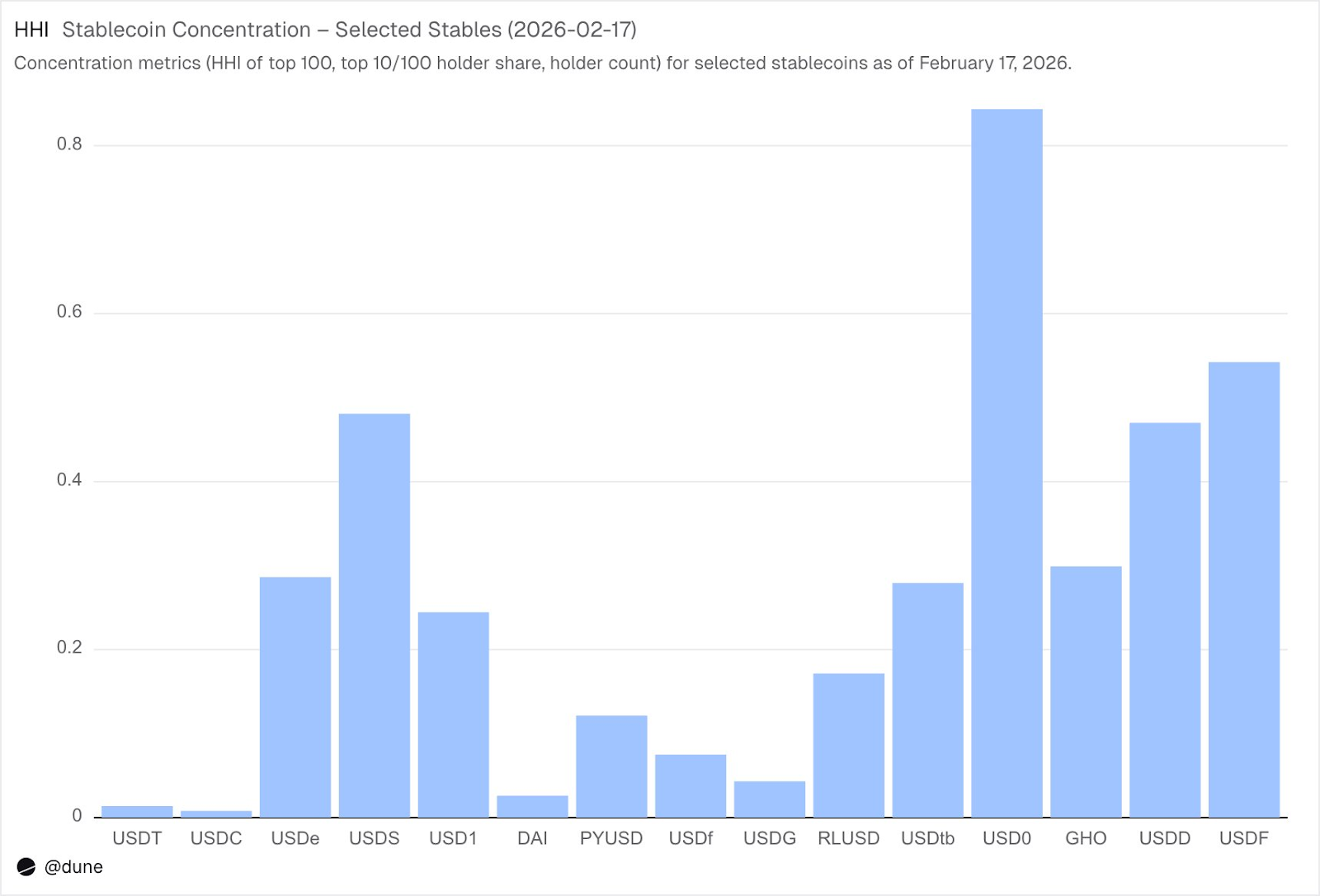

No entanto, a situação para outros stablecoins é completamente diferente. As 10 principais carteiras detêm 60-99% da oferta. O USDS, apesar de ter uma circulação de US$ 6,9 bilhões, tem 90% concentrado em 10 carteiras (HHI 0,48); o USDF tem 99% concentrado nas 10 principais (HHI 0,54); o USD0 é o mais extremo, com 99% concentrado nas 10 principais (HHI 0,84), o que significa que mesmo entre esses grandes detentores, a oferta é dominada por uma ou duas carteiras.

Fonte: Dune

Isso não significa que essas stablecoins tenham problemas; algumas são mais novas, outras são intencionalmente criadas por instituições. Mas isso realmente significa que seus dados de oferta devem ser tratados de forma diferente em relação ao USDT ou USDC. A concentração afeta o risco de desancoragem, a profundidade da liquidez e se a oferta reflete a demanda natural ou a demanda de poucos grandes participantes. Somente com acesso aos saldos de todos os detentores, e não apenas aos dados agregados de emissão/queima, é possível realizar essa análise.

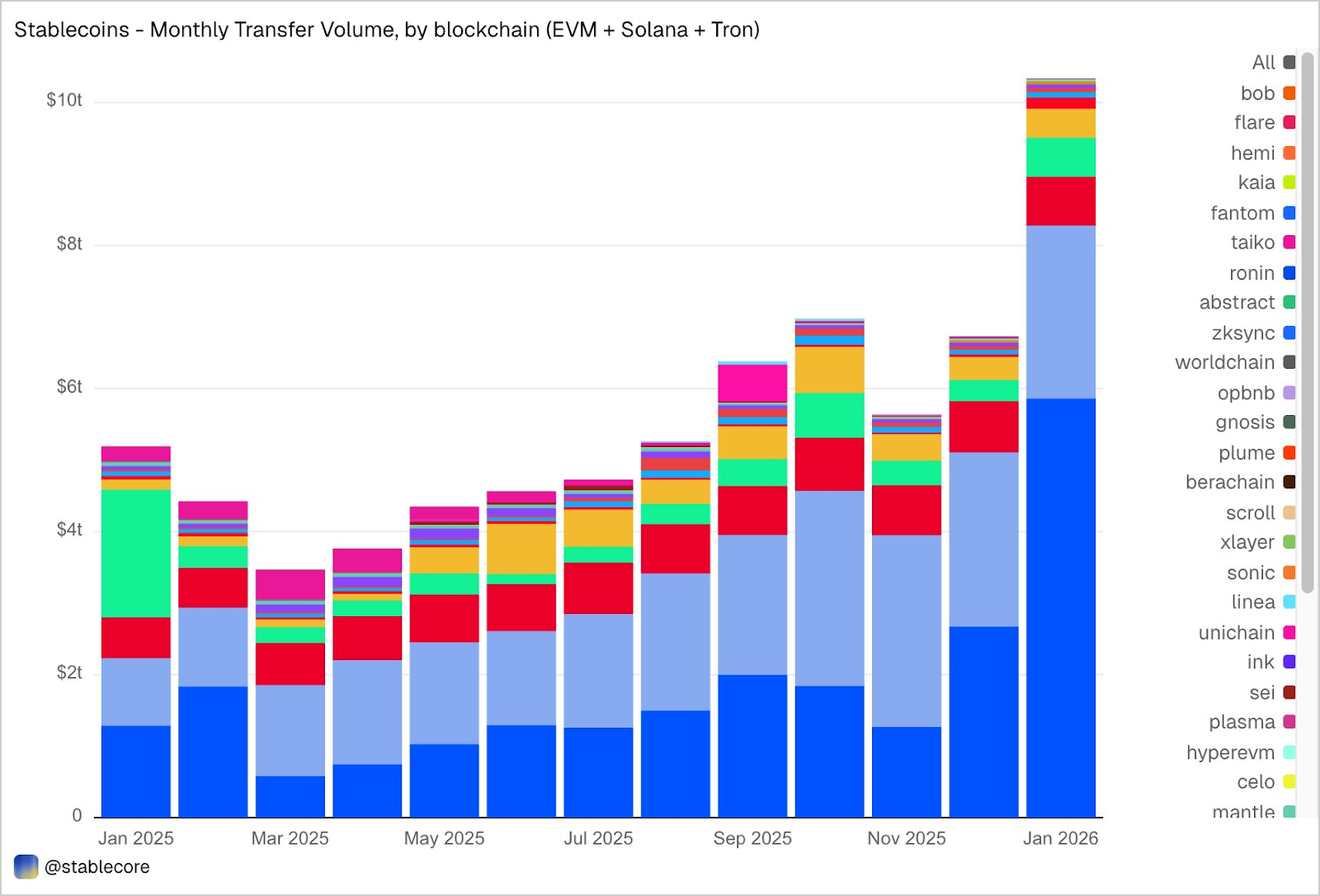

O volume de transferências em janeiro atingiu 10,3 trilhões de dólares

Em janeiro, o volume de transações de stablecoins em EVM, Solana e Tron atingiu US$ 10,3 trilhões, mais do que o dobro do valor de janeiro de 2025. A distribuição do volume de transações na cadeia é notável e diverge drasticamente da participação de oferta: Base, com apenas US$ 4,4 bilhões em oferta, liderou com US$ 5,9 trilhões em volume de transações; Ethereum registrou US$ 2,4 trilhões; Tron, US$ 682 bilhões; Solana, US$ 544 bilhões; e BNB Chain, US$ 406 bilhões.

Fonte: Dune

Por token, o USDC domina com US$ 8,3 trilhões, quase cinco vezes o valor do USDT (US$ 1,7 trilhão), apesar de sua oferta ser 2,7 vezes menor que a do USDT. A velocidade e a frequência das transferências do USDC são claramente muito superiores às do USDT. O volume de negociação do DAI é de US$ 138 bilhões, do USDS é de US$ 92 bilhões e do USD1 é de US$ 43 bilhões.

É importante que esses dados sejam objetivos e neutros. O conjunto de dados não pré-filtrou transferências com base em uma interpretação fixa do que constitui “atividade econômica real”, portanto, o total pode incluir tráfego relacionado a arbitragem, robôs, roteamento interno ou outros comportamentos automatizados. Nosso objetivo é apresentar uma visão objetiva e abrangente da atividade na cadeia, permitindo que os usuários apliquem seus próprios critérios de filtragem, como remover o volume de negociação impulsionado por robôs, separar o uso natural ou definir métricas de atividade de negociação mais alinhadas à realidade.

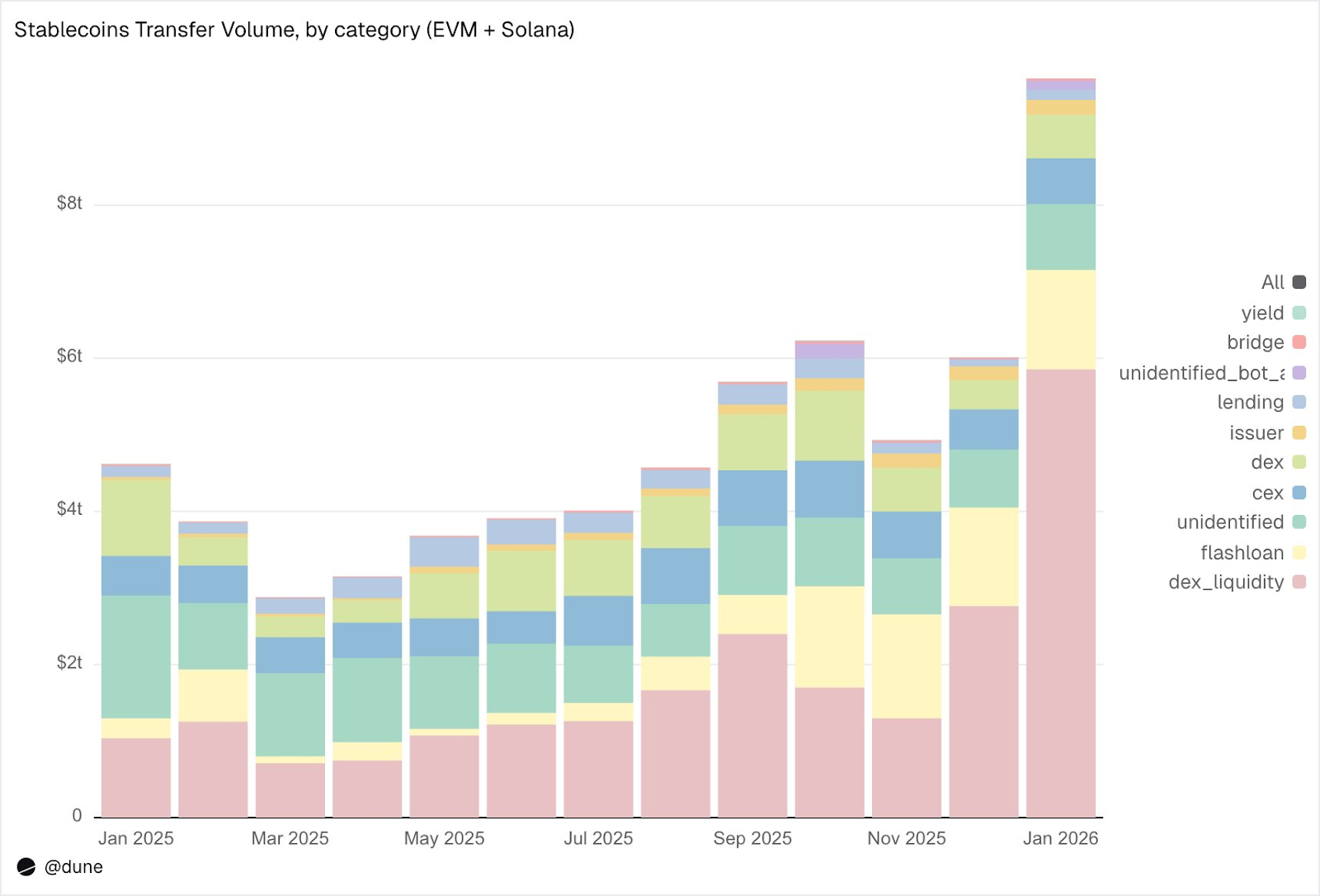

O que as stablecoins realmente fazem?

As transferências deste conjunto de dados são marcadas não apenas como "volume de negociação", mas também classificadas como atividades específicas na cadeia:

Detalhes de janeiro:

1. Infraestrutura de mercado (negociação e liquidez DEX):

Oferta e retirada de liquidez DEX: 5,9 trilhões de dólares. Este é o maior caso de uso único, refletindo o papel das stablecoins como ativos fundamentais para market-making on-chain.

Trocas DEX (Swaps): US$376 bilhões. Atividades de negociação direta realizadas por market makers automatizados.

Esses dois tipos de dados indicam conjuntamente que as stablecoins atuam principalmente como garantia de negociação e infraestrutura de liquidez. É importante notar que o volume de negociação está concentrado em atividades impulsionadas por incentivos (como yield farming e otimização ativa de capital), e não em demanda de negociação pura.

2. Alavancagem e eficiência de capital (empréstimo + empréstimos relâmpago)

Empréstimos relâmpago (empréstimo e reembolso): US$ 1,3 trilhão. Ciclos automatizados de arbitragem e liquidação.

Atividade de empréstimo: fornecimento, empréstimo, reembolso e retirada, 137 bilhões de dólares. Representa a eficiência do capital de curto prazo e o crédito estruturado na cadeia.

3. Canais de integração (CEX e pontes)

Tráfego da CEX: depósitos (US$ 224 bilhões), saques (US$ 224 bilhões), transferências internas (US$ 151 bilhões), total de US$ 599 bilhões

Depósitos e saques na ponte intercadeia: US$ 28 bilhões. Esse volume indica que as stablecoins desempenham um papel crucial entre CEXs e na liquidação intercadeia.

4. Camada de emissão (operações monetárias)

Operação da emissora: cunhagem (US$28 bilhões), queima (US$20 bilhões), ajuste de desancoragem (US$23 bilhões), outras atividades, totalizando US$106 bilhões. Quase cinco vezes o valor de US$42 bilhões do mesmo período do ano passado.

5. Protocolo de rendimento

Atividade de protocolo de renda: 2,7 bilhões de dólares. É uma parte menor, mas estruturalmente importante, intimamente relacionada a estratégias estruturadas e gestão de ativos on-chain.

Em geral, 90% do volume de transferências passa por categorias de atividade identificadas, permitindo uma compreensão detalhada do fluxo de stablecoins em cada camada da pilha tecnológica na cadeia.

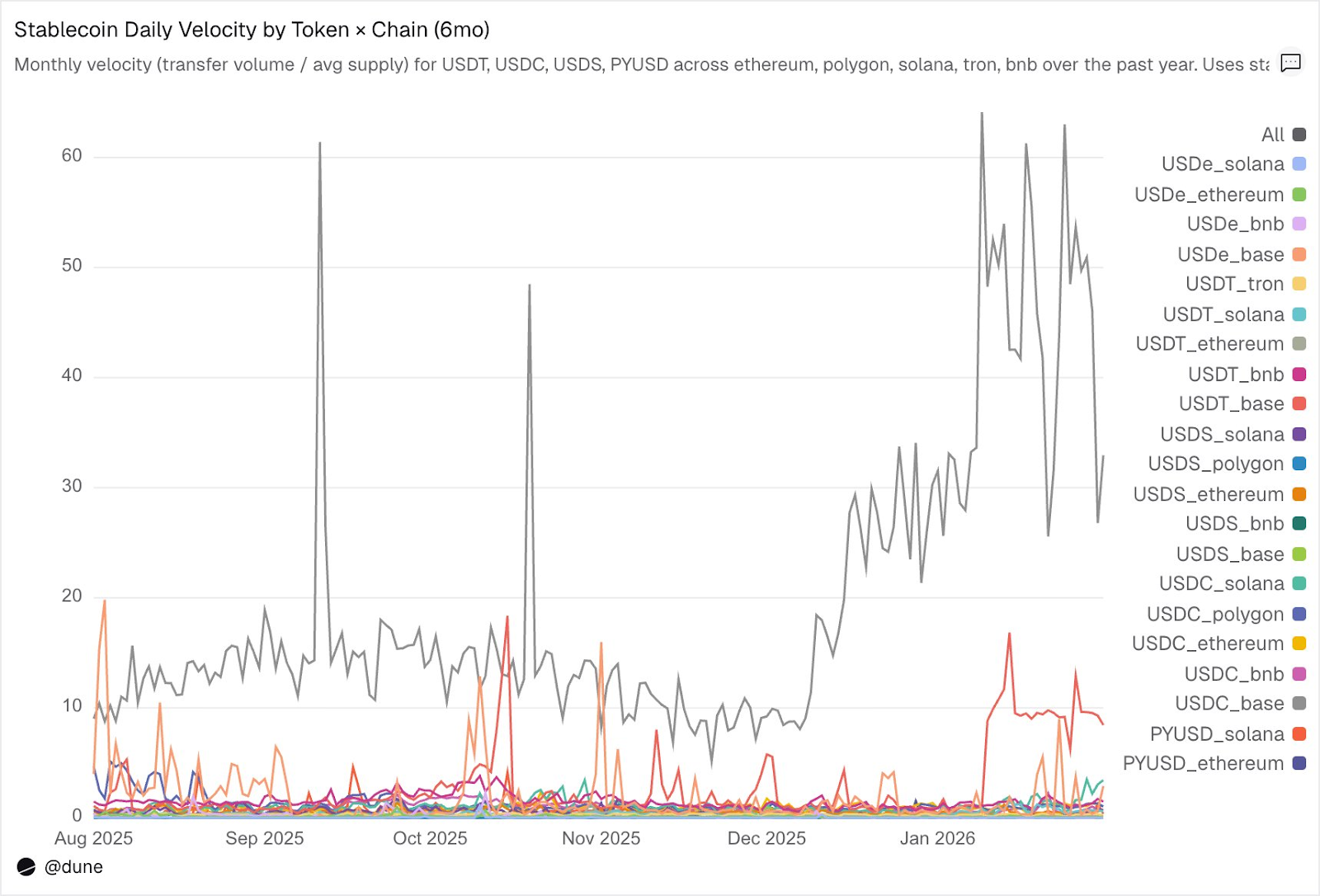

Velocidade de circulação: O mesmo token, mundos diferentes

A taxa de rotatividade diária (volume de transferências dividido pela oferta) é talvez o indicador mais subestimado na análise de stablecoins. Ela reflete o nível de atividade da stablecoin como meio de troca, e não apenas sua retenção.

Entre os tokens que analisamos, USDC e USDT mais uma vez se destacaram, apesar das diferenças entre eles.

Fonte: Dune

USDC tem a maior velocidade de circulação em L2 e Solana. Na Base, a velocidade média diária de circulação do USDC atinge 14 vezes, impulsionada principalmente por atividades de alta frequência no DeFi. Em Solana e Polygon, é cerca de 1 vez; na Ethereum, também alcança 0,9 vezes, com quase toda a sua oferta sendo negociada diariamente.

O USDT é mais rápido na BNB e no Tron. A velocidade média diária na BNB Chain é 1,4 vezes, refletindo sua ativa atividade de negociação; no Tron, a velocidade média diária é de 0,3 vezes, com volume de negociação baixo, mas extremamente estável, consistente com seu papel como principal canal para pagamentos transfronteiriços. Já na Ethereum, a velocidade média diária do USDT é apenas de 0,2 vezes, com mais de 100 bilhões de dólares em oferta na maior parte inativa.

A velocidade de negociação do USDe e do USDS é intencionalmente lenta. A velocidade média diária de circulação do USDe na Ethereum é de apenas 0,09 vezes, enquanto a do USDS é de 0,5 vezes. Ambos foram projetados como stablecoins de rendimento: o USDe geralmente é质押 para o sUSDe para capturar os rendimentos da estratégia de delta neutro da Ethena; já o USDS é depositado na Sky Savings Rate para obter rendimentos financiados pelo protocolo. Portanto, uma grande parte da oferta permanece ociosa em contratos de Poupança, mercados de empréstimo como o Aave ou ciclos de rendimento estruturado. A baixa velocidade de circulação não é uma desvantagem, mas sim uma vantagem: esses ativos foram projetados para acumular rendimentos, e não para circulação.

A cadeia é mais importante do que o token. A velocidade de circulação diária do PYUSD na Solana é de 0,6 vezes, quatro vezes a velocidade na Ethereum (0,1 vezes). O mesmo token apresenta padrões de uso completamente diferentes em ecossistemas distintos.

A oferta e o volume refletem cada um aspectos parciais. A velocidade de circulação une ambos, medindo em um único indicador se os stablecoins em uma cadeia específica atuam como infraestrutura ativa ou como capital ocioso.

Além do dólar

Esta análise foca principalmente em 15 stablecoins em dólares, mas o conjunto de dados completo abrange um escopo mais amplo. Ele rastreia mais de 200 stablecoins, representando mais de 20 moedas: euro (17 tokens, oferta de US$990 milhões), real brasileiro (US$141 milhões), iene (US$13 milhões), além de tokens denominados em naira nigeriano, shilling queniano, rand sul-africano, lira turca, rupia indonésia, dólar de Cingapura, entre outros.

Fonte: Dune

A oferta de stablecoins não em dólar atualmente é de apenas US$1,2 bilhão, mas já existem 59 tokens distribuídos por seis continentes, representando cerca de 30% do total de tokens no conjunto de dados. A infraestrutura para stablecoins de moedas locais está sendo construída na cadeia, e os dados para rastrear seu desenvolvimento já estão disponíveis.