Autor | Chuk (ex-empregado da Paxos)

Compilação | Odaily Planet Daily (@OdailyChina)

Tradutor | Ting Tang (@XiaMiPP)

Introdução: Todos estão a emitir moedas estáveis

As stablecoins estão a evoluir para uma infraestrutura financeira de nível de aplicações. Após a entrada em vigor do projeto de lei GENIUS e a clarificação do quadro regulamentar, marcas como Western Union, Klarna, Sony Bank e Fiserv estão a passar de "integrar o USDC" para "lançar os seus próprios dólares" através de parcerias de lançamento com marcas brancas.

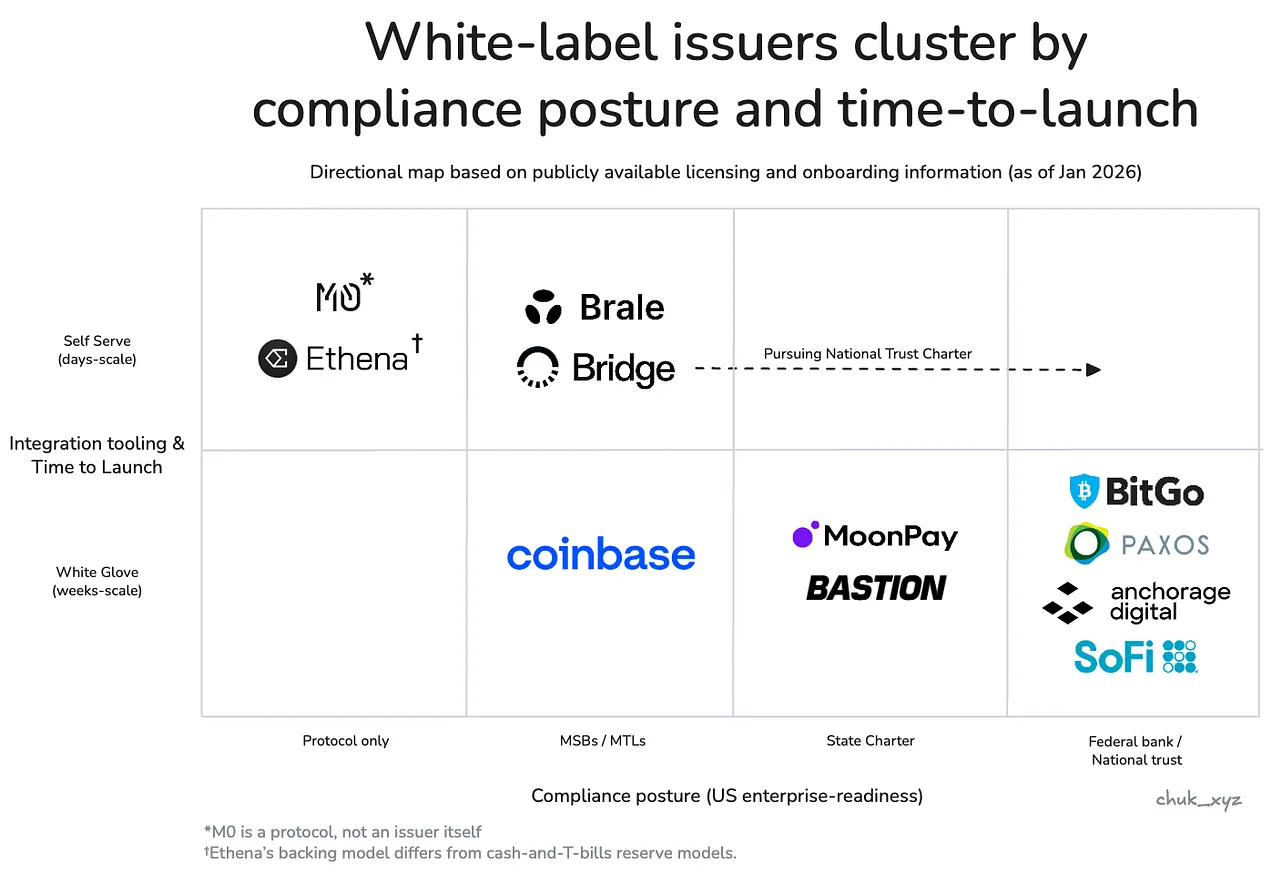

Sustentando esta transformação está"Stablecoin as a Service"O rápido crescimento da plataforma de "emissão como serviço" (issuance-as-a-service). Há alguns anos, o Paxos era quase a única opção no mercado; hoje, dependendo do tipo de projeto, já surgiram mais de 10 caminhos viáveis, incluindo novas plataformas como a Bridge e a MoonPay, a Anchorage, conhecida pela sua ênfase na conformidade regulamentar, e gigantes da indústria como a Coinbase.

O aumento do número de opções faz com que a emissão de moedas estáveis pareça uma capacidade em vias de se tornar um produto comum — pelo menos no nível da arquitetura subjacente do token, é isso mesmo que está acontecendo. No entanto, o grau de "comercialização" depende de quem é o comprador e da tarefa específica que pretende realizar.Uma vez que a operação subjacente das tokens, a operação de liquidez, a posição de conformidade regulamentar, bem como as capacidades complementares (canais de entrada e saída de fundos, gestão de fundos, sistema de contas, cartões) sejam estabelecidas,Quando se consegue distinguir, esse mercado deixa de parecer uma competição de preços e passa a assemelhar-se mais a uma competição hierarquizada: é exatamente onde os "resultados" verdadeiramente difíceis de copiar se encontram que a capacidade de fixação de preços se concentra mais facilmente.

Em outras palavras:As capacidades centrais de emissão estão a convergir, mas os fornecedores não são fáceis de substituir simplesmente em áreas com exigências operacionais elevadas, como conformidade, eficiência de resgate, tempo de arranque e serviços integrados.

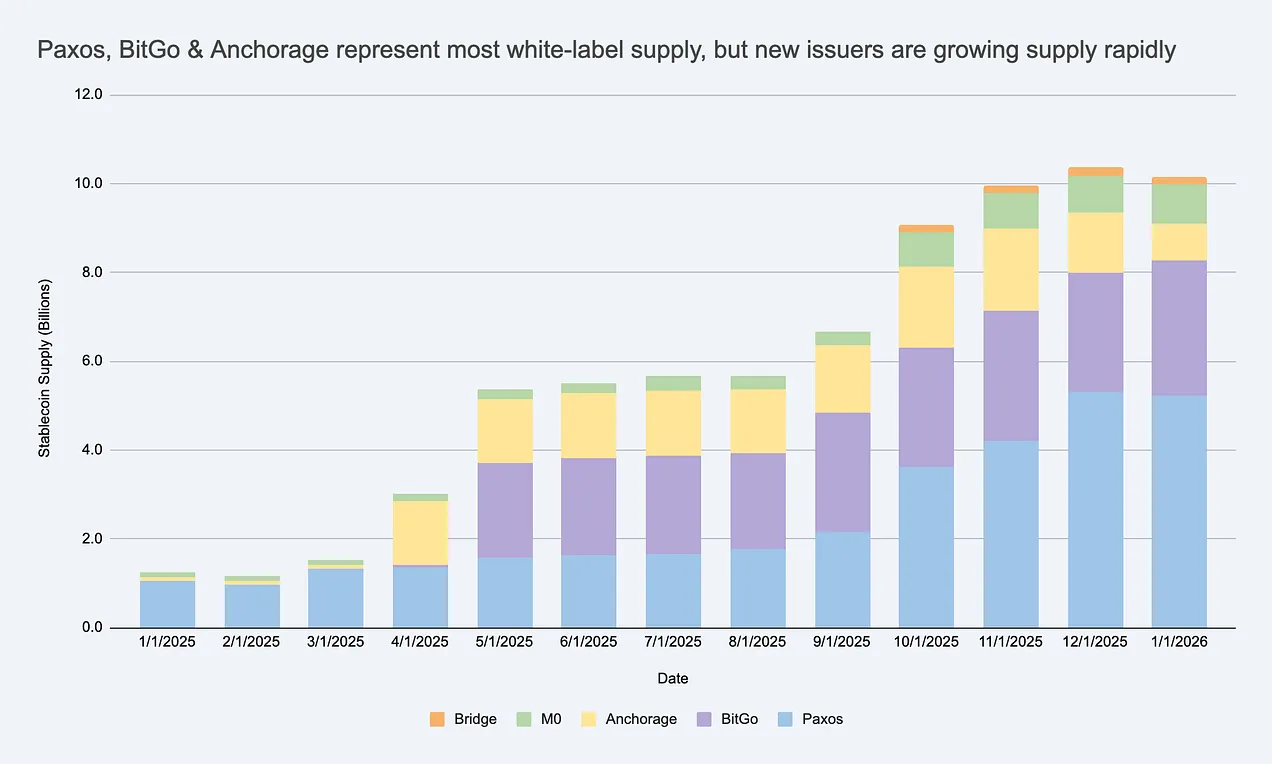

A oferta de stablecoins de marca branca está a crescer rapidamente, criando um mercado de emissoras maior do que o USDC/USDT. Fonte: Artemis

Se considerares os emissores como entidades totalmente intercambiáveis, estarás a ignorar onde estão realmente as restrições e a subestimar onde os lucros poderão ser retidos.

Por que empresas lançam moedas estáveis de marca própria?

Essa é uma pergunta razoável. As empresas têm, principalmente, três motivações:

- Benefícios económicos:Retenha mais valor proveniente do fluxo de fundos e saldos dos clientes e expanda fontes adicionais de receita (gestão de fundos, pagamentos, empréstimos e cartões).

- Controlo de Comportamento:Incorporar regras e mecanismos de incentivo personalizados (como programas de fidelização) e decidir por si próprio sobre os caminhos de liquidação e interoperabilidade, de modo a corresponder à sua própria forma de produto.

- Acelerar a implementação:As stablecoins permitem que as equipas lancem novas experiências financeiras a nível global, sem terem de reconstruir o sistema bancário por completo.

É importante notar que a maioria das stablecoins de marcas não precisa crescer até ao nível do USDC para ser considerada um sucesso. Em ecossistemas fechados ou semi-abertos, os indicadores-chave centrais podem não ser necessariamenteCapitalização de mercadoEm vez disso, trata-se do aumento do ARPU (receita média por utilizador) ou do modelo econômico por unidade, ou seja,Que receita adicional, aumento da retenção ou melhoria da eficiência a funcionalidade das stablecoins trouxe para o negócio?.

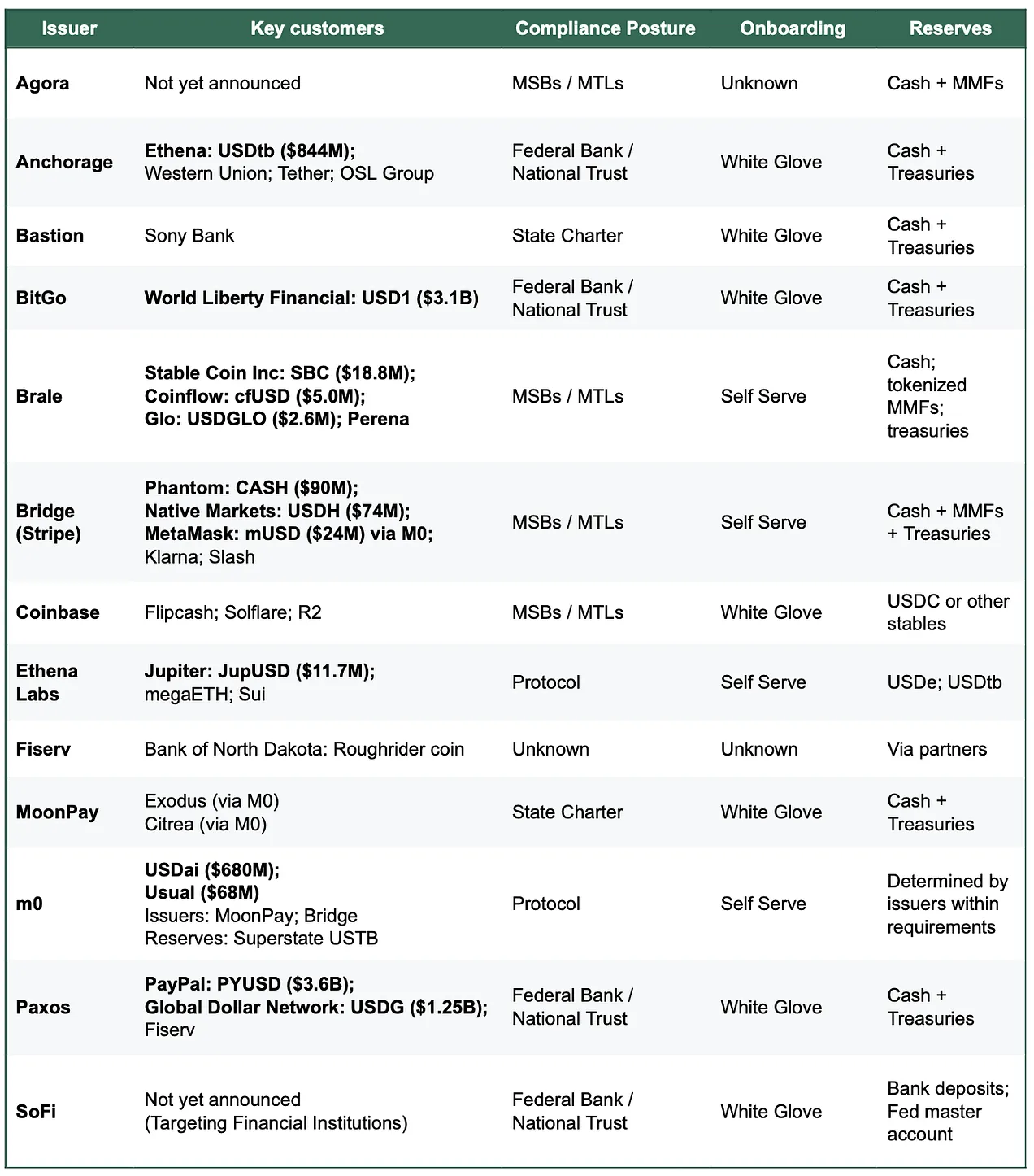

Como funciona a distribuição sob marca branca? Desmontando a pilha técnica e operacional

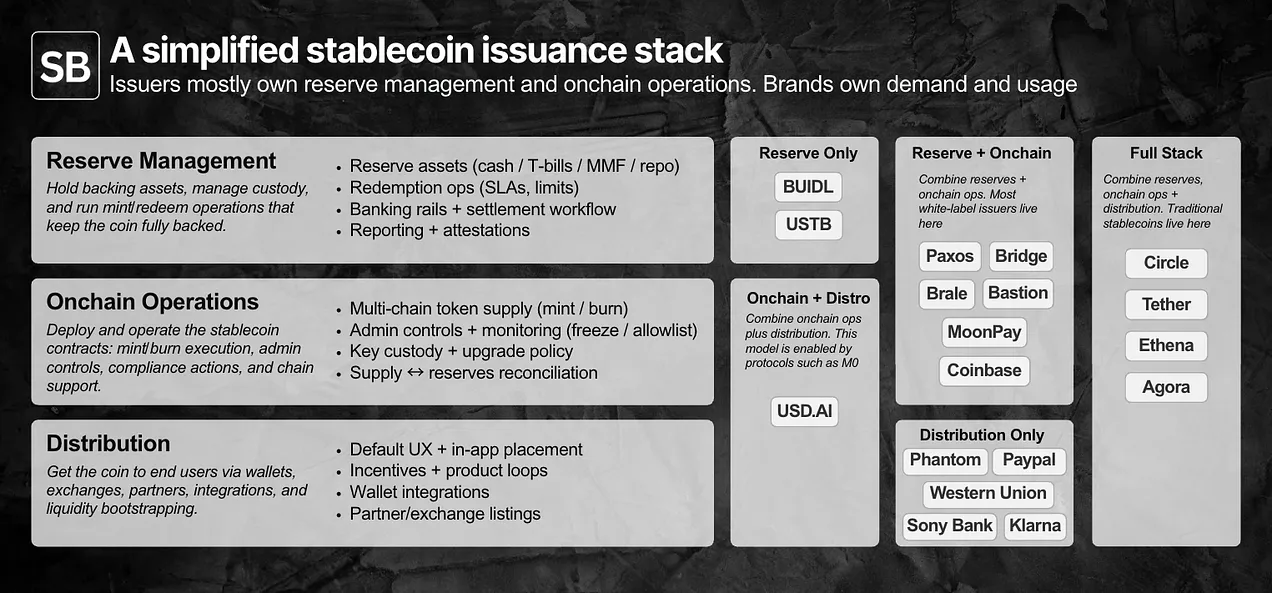

Para determinar se uma publicação está "comercializada", é necessário, em primeiro lugar, esclarecer as divisões de responsabilidades específicas:Gestão de reservas, contratos inteligentes e operações na cadeia, bem como canais de distribuição.

Os emissores geralmente controlam os recursos e as operações na cadeia, enquanto as marcas controlam a procura e a distribuição. As verdadeiras diferenças escondem-se nos detalhes.

O modelo de lançamento sob marca branca permite que as marcas lancem e distribuam as suas próprias moedas estáveis, ao mesmo tempo que externalizam as duas primeiras camadas a uma "instituição emissora registrada".

Na prática, os direitos e responsabilidades dividem-se aproximadamente em dois tipos:

- Sobretudo controlado pela marca:Distribuição e cenários de utilização (Canal de distribuição—incluindo onde as stablecoins podem ser utilizadas, a experiência do utilizador por defeito, acesso a carteiras e quais os parceiros ou plataformas que as suportam.

- Sobretudo controlado pelo emissor:Emissão e operações. A camada de contratos inteligentes (regras de tokens, permissões de administrador, execução de criação/queima) e a camada de reservas (composição de ativos, custódia, processo de resgate).

Do ponto de vista operacional, a maioria destas capacidades já está hoje disponível como produtos de API e painéis, com ciclos de implementação que variam entre alguns dias e várias semanas, dependendo da complexidade. Nem todos os projetos necessitam hoje de editores de conformidade dos EUA, mas para instituições que atendem clientes empresariais norte-americanos, mesmo antes da plena implementação da Lei GENIUS,A capacidade de conformidade já tornou-se parte do produto em si.

Distribuiçãoé o elo mais difícil. Num ecossistema fechado, fazer com que a stablecoin seja utilizada é principalmente uma decisão de produto; enquanto num mercado aberto,Integração e Mobilidadeé o gargalo. Neste momento, os emissores costumam intervir com apoio à liquidez secundária (relações com a bolsa/market makers, design de incentivos, injeção inicial de liquidez). Apesar deAinda que as necessidades sejam controladas pelas marcas, é exactamente nessa "assistência à entrada no mercado" que os distribuidores podem significativamente alterar os resultados.

Diferentes compradores atribuem pesos diferentes a estas responsabilidades, pelo que o mercado emisso divide-se naturalmente em vários clusters.

Aparecida uma estratificação no mercado: se algo é comercializado ou não depende de quem é o comprador.

O que se chama de "commoditização" refere-se ao facto de um serviço ser suficientemente padronizado, de tal forma que a troca de fornecedores não altera o resultado, e a concorrência passa a centrar-se no preço em vez da diferenciação.

Se a troca do emissor alterar os resultados que te importam, então, para ti, a emissão ainda não se tornou um bem comercial.

A nível de token, a troca de emissores raramente afeta muito os resultados, tornando-se cada vez mais intercambiáveis: a maioria das instituições pode possuir reservas semelhantes a títulos do tesouro, implementar contratos de cunhagem/queima auditados, fornecer funcionalidades básicas de controlo como congelamento/pausa, suportar cadeias principais e expor APIs semelhantes.

Mas raramente as marcas estão apenas a comprar um "implentação de token simples". Elas estão a comprar...ResultadoE os resultados necessários dependem, em grande medida, do tipo de comprador. De um modo geral, o mercado está dividido em vários agrupamentos, cada um com um ponto-chave em que a "substituição deixa de ser viável". Dentro de cada agrupamento, as equipas, na prática, acabam por ter apenas algumas opções verdadeiramente viáveis.

Empresas e instituições financeirasPorProcesso de ComprasLiderar eConfiançaComo objetivo principal da otimização. A substituibilidade falha em termos de conformidade e credibilidade, padrões de custódia, estruturas de governança, e na confiabilidade para resgates 24 horas por dia, 7 dias por semana, em condições de grande escala (que podem chegar a centenas de milhões de dólares). Na prática, trata-se de uma aquisição do tipo "comitê de riscos": o emissor tem de ser sólido nos documentos escritos e ter operações suficientemente estáveis e previsíveis no ambiente de produção, até mesmo "monótonas".

- Representações: Paxos, Anchorage, BitGo, SoFi.

empresa de tecnologia financeiraECarteira do consumidorOrientado para produtos, com foco emEntrega e distribuiçãoCapacidades. As alternativas falham no tempo de arranque, na profundidade de integração, e nos percursos complementares de valorização que permitem que as stablecoins sejam utilizadas em processos empresariais reais (tais como canais de entrada e saída de fundos). Na prática, trata-se de uma estratégia de aquisição com a lógica de "entrega dentro deste ciclo de iteração": o vencedor será o emissor que conseguir reduzir ao máximo os trabalhos relacionados com KYC, canais de entrada e saída de fundos e a coordenação dos fluxos financeiros, e que conseguir implementar a totalidade das funcionalidades (não apenas a stablecoin em si) no mais curto espaço de tempo.

- Entidades representativas: Bridge, Brale (MoonPay / Coinbase podem também pertencer a esta categoria, embora a informação pública seja limitada).

DeFi EPlataforma de investimentoÉ uma aplicação nativa da cadeia, com foco emOtimizar a Componibilidade e a ProgramabilidadeA sexualidade, incluindo estruturas concebidas para diferentes riscos ponderados e com o objetivo de maximizar os rendimentos. A alternância tem um impacto ligeiro no design do modelo de reservas, dinâmicas de liquidez e integração na cadeia. Na prática, trata-se de um compromisso "com restrições de design": desde que possa melhorar a composição ou os rendimentos, as equipas estão dispostas a aceitar mecanismos alternativos de reservas.

- Entidades representativas: Ethena Labs, Protocolo M0.

Os emissores formam clusters de acordo com a postura de conformidade corporativa e os métodos de acesso dos clientes: empresas e instituições financeiras localizam-se no canto inferior direito, fintechs/metas localizam-se no centro, e DeFi localiza-se no canto superior esquerdo.

A diferenciação está a mover-se para as camadas superiores da pilha tecnológica, um fenómeno particularmente evidente no setor de finanças tecnológicas / carteiras. À medida que a emissão se transforma gradualmente numa funcionalidade, os emissores começam a distinguir-se através deServiços completos de pacote integradoVenham competir, para completar as tarefas globais e ajudar na distribuição. Estes serviços incluem canais de entrada e saída de fundos conformes e contas virtuais, orquestração de pagamentos, custódia e emissão de cartões. Esta abordagem pode manter a capacidade de fixação de preços ao alterar o tempo de lançamento e os resultados operacionais.

Dentro deste quadro, a questão de "se é mercantilizado" torna-se clara.

A emissão de stablecoins está mercantilizada no nível dos tokens, mas não está mercantilizada no nível dos resultados, pois as restrições dos compradores tornam difícil a substituição dos fornecedores.

À medida que o mercado se desenvolve, os editores que servem vários clusters podem eventualmente convergir para capacidades que atendam às necessidades desse mercado, mas ainda não chegámos a esse ponto.

De onde pode vir a vantagem duradoura?

Se a moeda subjacente já se tornou um obstáculo de entrada, e as diferenças periféricas estão a desaparecer lentamente, surge claramente a questão: será que qualquer emitente conseguirá construir uma barreira duradoura? Por enquanto, parece mais uma competição por aquisição de clientes.Retenção através de custos de mudança.A substituição do emitente envolve operações de reserva e custódia, processos de conformidade, mecanismos de resgate e integração com sistemas downstream, pelo que o emitente não pode ser "substituído com um clique".

Além do agrupamento de serviços, o que mais provavelmente formará um濠城 (forte defensivo) a longo prazo éEfeito redeSe moedas estáveis de marcas estiverem cada vez mais dependentes de uma conversibilidade 1:1 perfeita e de liquidez partilhada, então o valor pode sedimentar-se nos emissores ou camadas de protocolo que se tornem na rede interoperável por defeito. Ainda não está claro se esta rede será composta efectivamente por...Emissor com Domínio (Alta Captura de Valor)ou evolui paraPadrões Neutros (mais amplamente adotados, mas com menor capacidade de captura de valor).

Uma tendência digna de nota é:A interoperabilidade tornar-se-á uma funcionalidade comum ou uma fonte principal de poder de precificação?

Conclusão

- Atualmente,O núcleo da emissão de tokens é comercializado, e a diferenciação manifesta-se nos aspetos periféricos. A implantação de tokens e o controlo básico estão a convergir, mas os resultados finais continuam a divergir em termos de operações, suporte de liquidez e integração do sistema.

- Para qualquer comprador, o mercado não é tão competitivo quanto parece à primeira vista. Restrições práticas reduzem rapidamente a lista de candidatos, deixando frequentemente apenas alguns "opções viáveis", em vez de dezenas.

- O poder de fixação de preços provém da venda em pacote, do ambiente regulatório e das restrições à liquidez. O valor não está propriamente na "criação de tokens", mas sim na infraestrutura orbital completa que rodeia e suporta a moeda estável.

- Ainda não está claro quais serão as cercas que poderão permanecer estabelecidas a longo prazo. Criar efeitos de rede através da partilha de liquidez e de padrões de troca é um caminho razoável, mas, à medida que a interoperabilidade amadurece, ainda não está claro quem acaba a capturar o valor.

O que merece atenção é se as stablecoins de marcas se convergirão para uma pequena quantidade de redes de troca ou se a interoperabilidade acabará evoluindo para padrões neutros. Independentemente do resultado, a conclusão é a mesma: o token é apenas a base, o modelo de negócios é o núcleo.