Em 18 de abril, a ponte cross-chain da Kelp DAO sofreu um ataque, no qual o atacante cunhou 116.500 rsETH sem lastro real, que foram imediatamente depositados no Aave e emprestados como WETH. O Aave Guardian ativou uma congelamento de emergência dentro de algumas horas. Segundo estimativas on-chain da Lookonchain, o potencial inadimplemento enfrentado pelo Aave V3 e V4 é de aproximadamente US$ 195 milhões.

Em contraste, o protocolo de empréstimo SparkLend, dentro do ecossistema MakerDAO (Sky), não sofreu perdas.

Isso não aconteceu porque a equipe do Spark é mais inteligente que a da Aave, nem porque anteciparam a vulnerabilidade dessa ponte cross-chain. A razão pela qual o Spark saiu do rsETH está escrita em um post do fórum de governança há 3 meses e não tem nenhuma relação com a segurança do contrato da ponte.

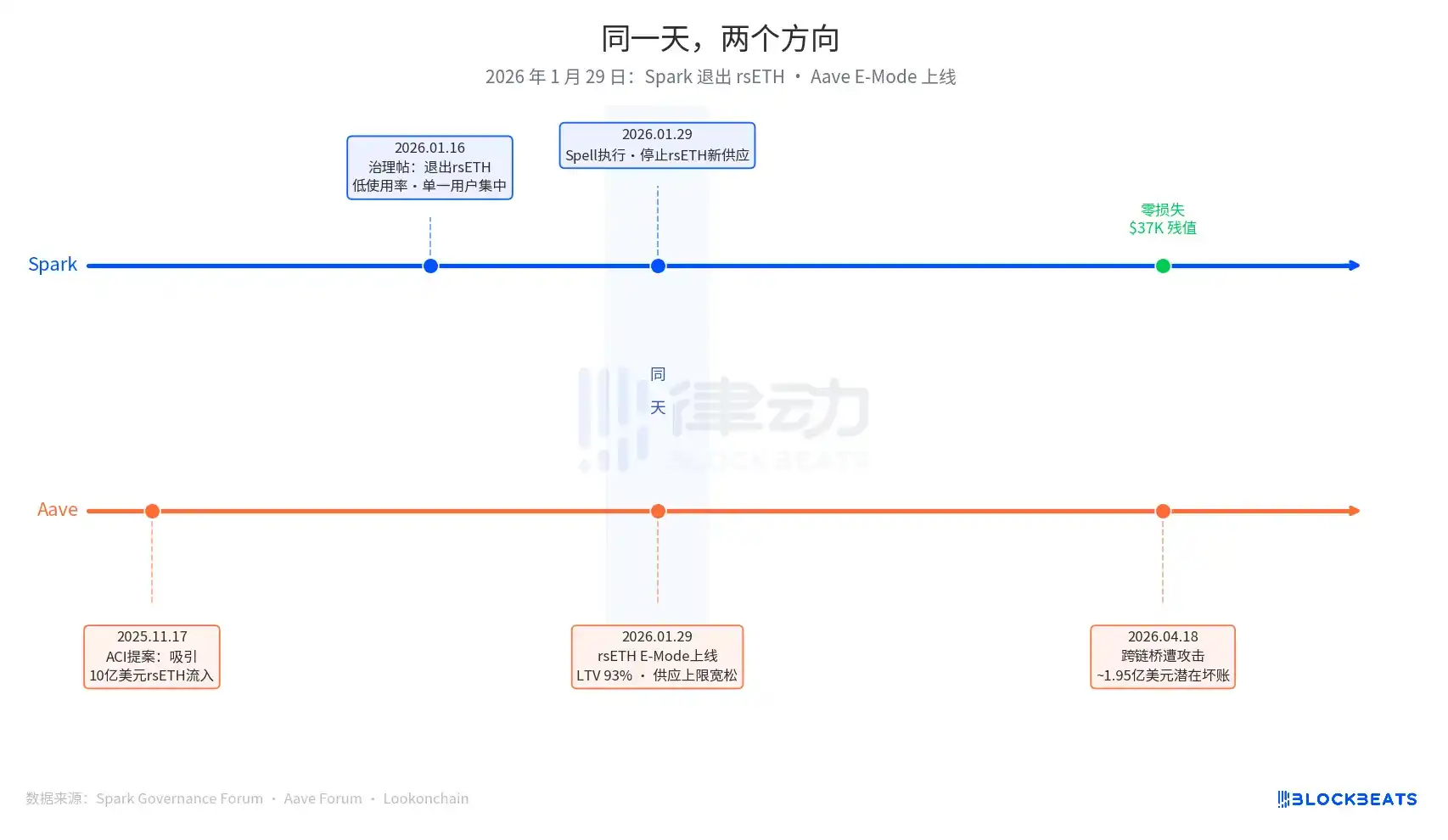

29 de janeiro de 2026 é a data central deste artigo. Nesse dia, o Spark executou uma operação de governança chamada Spell, interrompendo o acesso a novas emissões de rsETH. No mesmo dia, o E-Mode de rsETH da Aave foi oficialmente lançado, permitindo que os usuários emprestassem WETH com rsETH como garantia, com uma taxa máxima de empréstimo (LTV) de 93%.

Um saída, uma expansão, no mesmo dia.

A decisão de saída do Spark começou com um post de governança apresentado em 16 de janeiro de 2026 pela PhoenixLabs (a entidade executiva do ecossistema do Spark). A razão para a saída foi direta: baixa utilização do rsETH, com quase toda a utilização proveniente de uma única carteira (endereço na cadeia 0xb99a), cujo detentor já expressou disposição para usar alternativas como wstETH ou weETH. O post de governança original afirmava: “Sair do rsETH pode melhorar a margem de segurança do SparkLend e aumentar o retorno ajustado ao risco.” Trata-se de uma limpeza periódica de ativos, junto com a qual também foram retirados tBTC, ezETH e todo o mercado da Gnosis Chain, com a justificativa unificada de “baixa utilização”.

A decisão de expansão da Aave teve origem mais cedo, proveniente de uma proposta iniciada em 17 de novembro de 2025 pela ACI (Aave Chan Initiative, instituição de propostas de governança liderada por Marc Zeller). A motivação da proposta era clara: "restaurar a taxa de utilização do WETH, com expectativa de atrair US$1 bilhão em rsETH". A Chaos Labs concluiu a confirmação dos parâmetros de risco em janeiro, estabelecendo LTV do E-Mode em 93% e limiar de liquidação em 95%. Os entidades envolvidas na decisão incluíram ACI, Chaos Labs, LlamaRisk e os votantes da comunidade Aave. Trata-se de uma decisão de expansão impulsionada por múltiplas partes, e não de um erro de uma única instituição.

Três meses depois, o mercado deu o resultado.

O mecanismo de seguro Umbrella atual da Aave possui aproximadamente US$ 500 milhões em fundos disponíveis, cobrindo apenas 25% do potencial inadimplemento de cerca de US$ 1,95 bilhão. A ordem de absorção de perdas é: primeiro os detentores de aWETH, depois os depositantes de WETH proporcionalmente, seguidos por stkAAVE e pelo tesouro do DAO. O TVL da Aave caiu de US$ 26,4 bilhões para US$ 19,8 bilhões, incluindo retiradas pânico. A utilização do mercado USDT atingiu 100% em poucas horas, com novos empréstimos de cerca de US$ 300 milhões.

Spark, no mercado rsETH do SparkLend, possui atualmente um saldo congelado de US$ 37.300, equivalente a 15,32 rsETH. A carteira 0xb99a quase totalmente transferiu seus ativos para wstETH e weETH após a proibição de novos depósitos em 29 de janeiro, conforme previsto no post de governança.

O cofundador da Spark, Sam MacPherson (@hexonaut), lembrou em 19 de abril que protocolos que afirmam não ter exposição ao rsETH não necessariamente estão livres de risco, pois, se os usuários tiverem garantias depositadas nos mercados de empréstimo afetados, ainda existe exposição indireta. A Spark não sofreu perdas diretas, mas a exposição indireta ainda está sendo avaliada.

Dois protocolos tomaram decisões opostas no mesmo dia; não se trata de quem fez a decisão correta entre Spark e Aave, pois os pontos de partida dos dois sistemas são completamente diferentes.

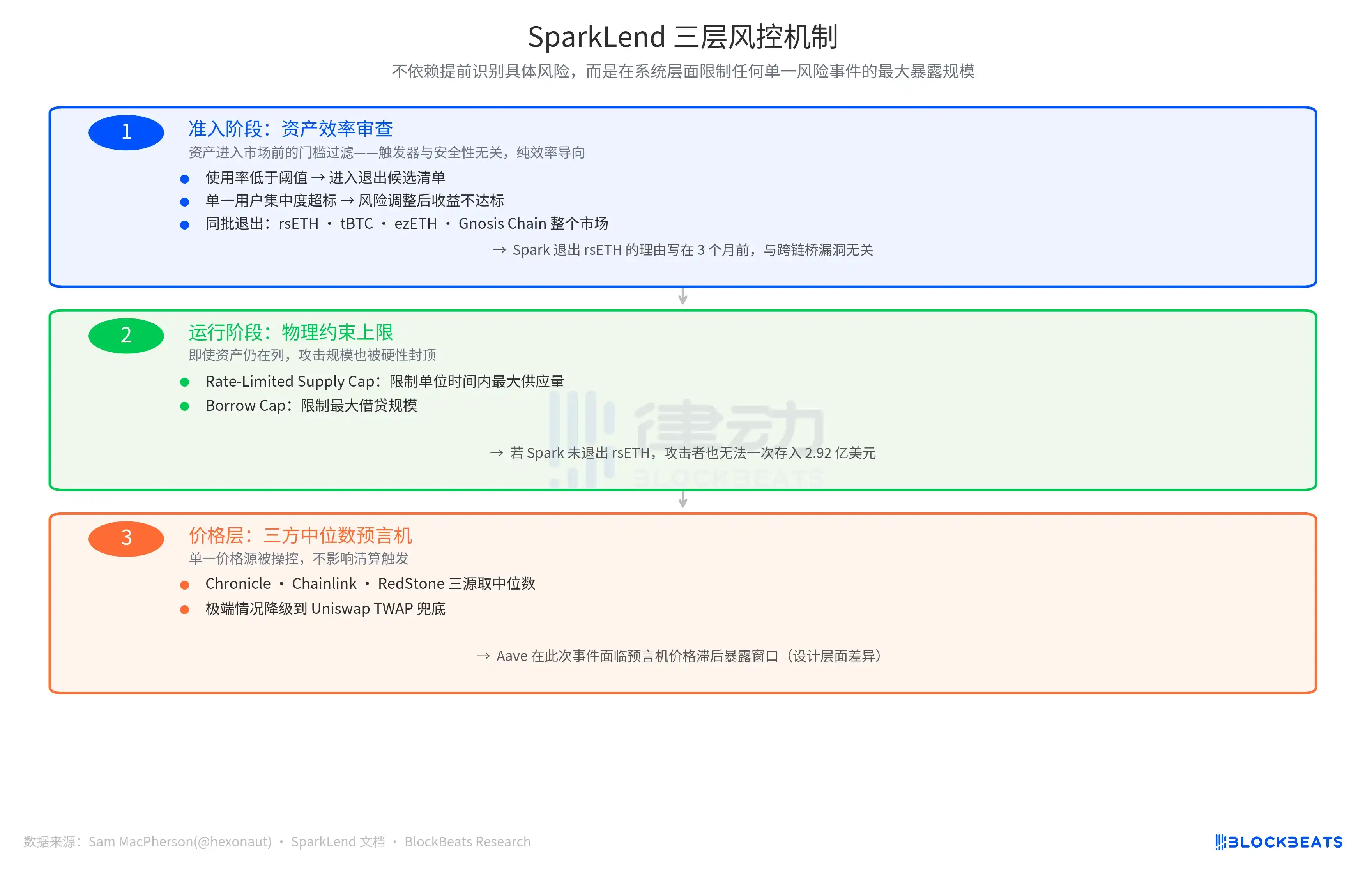

A lógica de gerenciamento de risco do Spark é acionada por "o custo marginal excede o benefício marginal". Se qualquer um dos seguintes critérios for atingido — utilização abaixo do limiar, concentração excessiva por usuário único ou retorno ajustado ao risco não atingido — o ativo é incluído na lista de candidatos à saída. Trata-se de um mecanismo proativo e orientado por eficiência, independente de riscos de segurança associados ao próprio ativo.

O gatilho lógico da Aave é "oportunidade de crescimento do mercado". A taxa de utilização do WETH está baixa, o mercado rsETH possui volume suficiente, e o E-Mode pode atrair capital adicional. A partir dessa entrada, a direção dos parâmetros é de expansão: LTV de 93%, limites de oferta flexíveis e múltiplos entes de governança impulsionando conjuntamente.

Esses dois protocolos respondem a perguntas completamente diferentes: “Este ativo ainda vale a pena manter?” ou “Este ativo trará quanto crescimento adicional?”. Ambas as abordagens são lógicas comercialmente válidas antes do gatilho de um evento de risco; após o gatilho, o árbitro aparece.

Os resultados de segurança do Spark têm outro nível de suporte.

Sam MacPherson, em um post no X em 19 de abril anunciando sua "saída do rsETH", mencionou: "SparkLend possui limites de depósito e empréstimo com restrição de taxa. Seu mecanismo de oracle também utiliza a mediana de três partes." Essa frase aponta para mais duas linhas de defesa no sistema de gerenciamento de risco da Spark.

Um é uma restrição física durante a operação. O Rate-Limited Supply Cap limita a quantidade máxima de oferta por unidade de tempo, e o Borrow Cap limita o tamanho máximo do empréstimo. O significado desses dois mecanismos é que, mesmo que o Spark não tenha saído do rsETH naquele momento, o atacante não conseguiria depositar 292 milhões de dólares em rsETH de uma só vez, como faria na Aave; o tamanho da perda seria rigidamente limitado e comprimido.

Outra camada de proteção está no nível das informações de preço: um oráculo de mediana de três fontes, que utiliza a mediana das três fontes de preço independentes — Chronicle, Chainlink e RedStone — e, em cenários extremos, faz downgrade para o Uniswap TWAP como fallback. A manipulação de uma única fonte de preço não afeta o gatilho de liquidação. Em contraste, a Aave enfrentou uma janela de exposição durante este evento devido à latência nos preços do oráculo, o que representa uma diferença no design, e não um erro de execução.

A lógica de design das três linhas de defesa é consistente: não depende da identificação antecipada de riscos específicos, mas sim limita, no nível do sistema, a exposição máxima de qualquer evento de risco individual.

O número final de perdas dependerá do plano de alocação de perdas do Kelp DAO. Atualmente, existem três opções em paralelo: socialização de perdas entre todos os detentores de rsETH na cadeia (redução do tamanho do inadimplente), detentores de rsETH no L2 assumindo sozinhos a perda (inadimplência na Aave da mainnet inalterada) ou rollback do snapshot (dificuldade operacional muito alta). Essa cifra terá uma resposta nas próximas semanas.

Mas os resultados das duas filosofias de decisão já podem ser quantificados, com uma diferença de aproximadamente US$ 195 milhões, registrados na mesma data de gatilho e nas mesmas operações de governança no mesmo dia.