Título original: Lua de Prata

Autor original: @abcampbell, Ex Bridgewater

Traduzido por SpecialistXBT, BlockBeats

Nota do editor: Este artigo analisa como a procura industrial irreversível, os gargalos rígidos na oferta e os fluxos estratégicos de capital se tornaram os motores que impulsionam o aumento dramático dos preços da prata, apontando calmamente os riscos potenciais, como a recuperação do dólar e substituições tecnológicas, fornecendo aos investidores um "indicador" para observar a força e fraqueza reais do mercado.

A seguir está o conteúdo original:

Já passou um mês desde a última vez que discutimos a prata.

Há um mês, o preço da prata subiu 45% no ano.

Lembra-se quando eu disse que a situação ia ficar "terrível"?

Nos últimos doze meses, o comércio de prata passou de uma posição quase ignorada para uma notável subida de preços, e depois para uma transformação histórica de grande magnitude. Os fatores que apontámos há anos — a procura rígida proveniente da energia solar, a oferta rígida devido a dinâmicas mineiras, fluxos especulativos do tipo Veblen, aquisições estratégicas por parte de investidores para diversificar riscos em dólares, a fuga de capitais emergentes preocupados com o sistema bancário e a acumulação estratégica — todos eles manifestaram-se plenamente e estão agora a impulsionar ativamente esta evolução.

No entanto, essa subida não parece uma euforia, mas sim um relógio do apocalipse a tic-tac. Não se trata do próprio prata, mas sim do dólar e da ordem global que suporta. É um sinal de que o mundo em que as nossas gerações futuras viverão será radicalmente diferente do mundo em que as nossas gerações anteriores viveram.

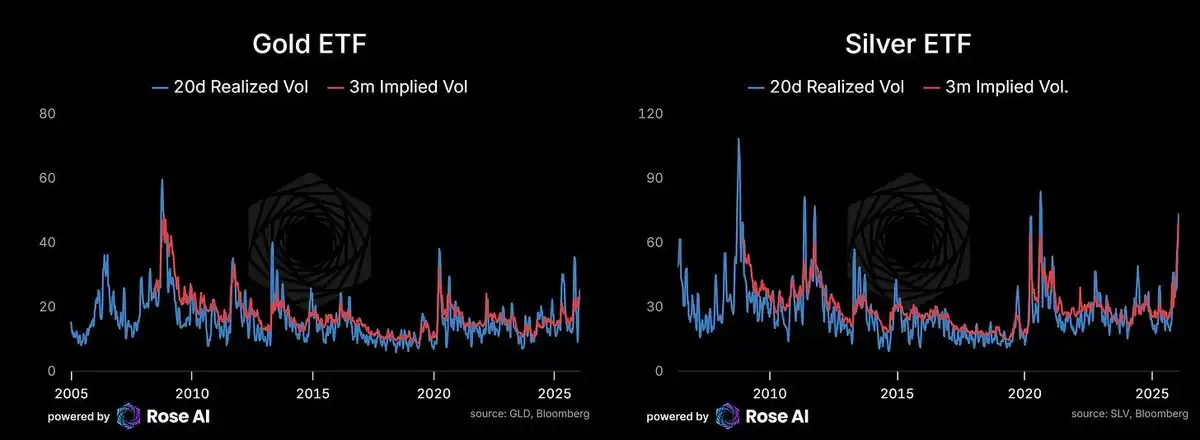

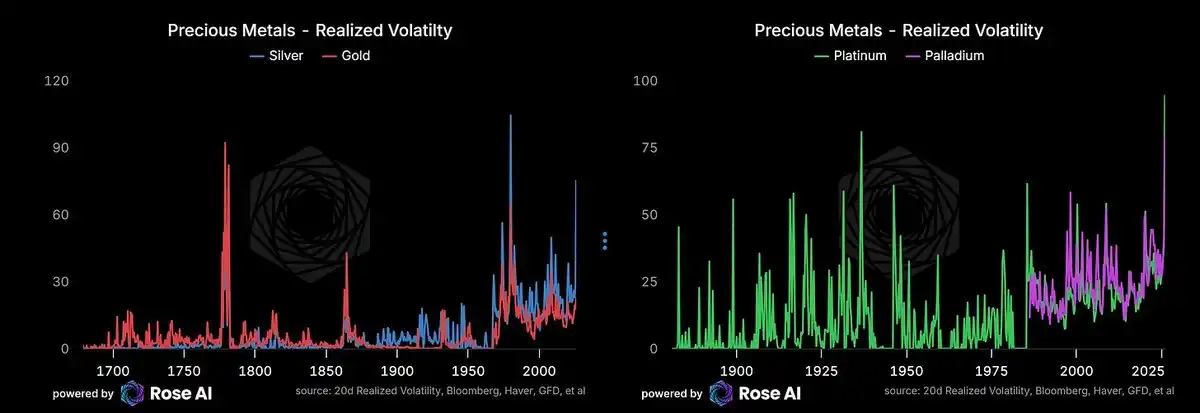

O mercado de opções está a prestar preços a uma volatilidade diária superior a 4% nos próximos meses, mantendo-se em torno de 3% no futuro previsível. Isto já foi confirmado pela volatilidade efectivamente verificada. Na história documentada, só houve duas ocasiões em que a volatilidade do prata foi mais elevada: durante a manipulação e o "squeeze" efectuado pelos irmãos Hunt em 1981, e durante a Guerra da Independência dos Estados Unidos (quando a volatilidade resultava do colapso da moeda local face à libra esterlina, e não da variação do próprio metal).

A volatilidade do ouro também subiu — o que está em linha com a estratégia mais ampla de desvalorização cambial, os fluxos de capital em diversificação que saem das moedas dos mercados emergentes, e a tendência de vários países em procurar alternativas aos títulos soberanos nas suas carteiras de reservas.

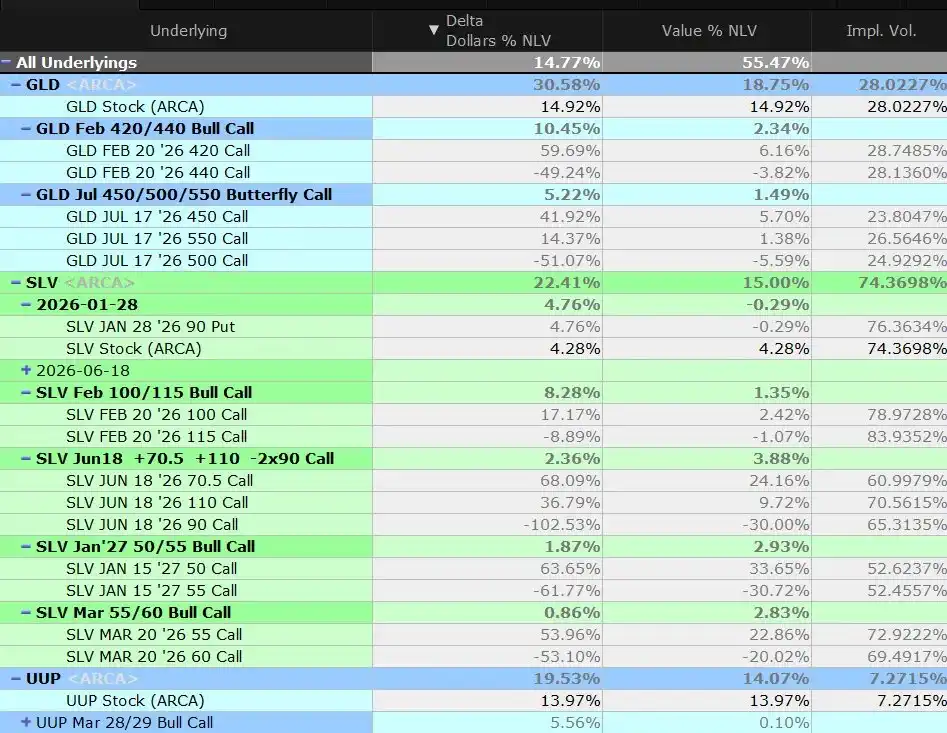

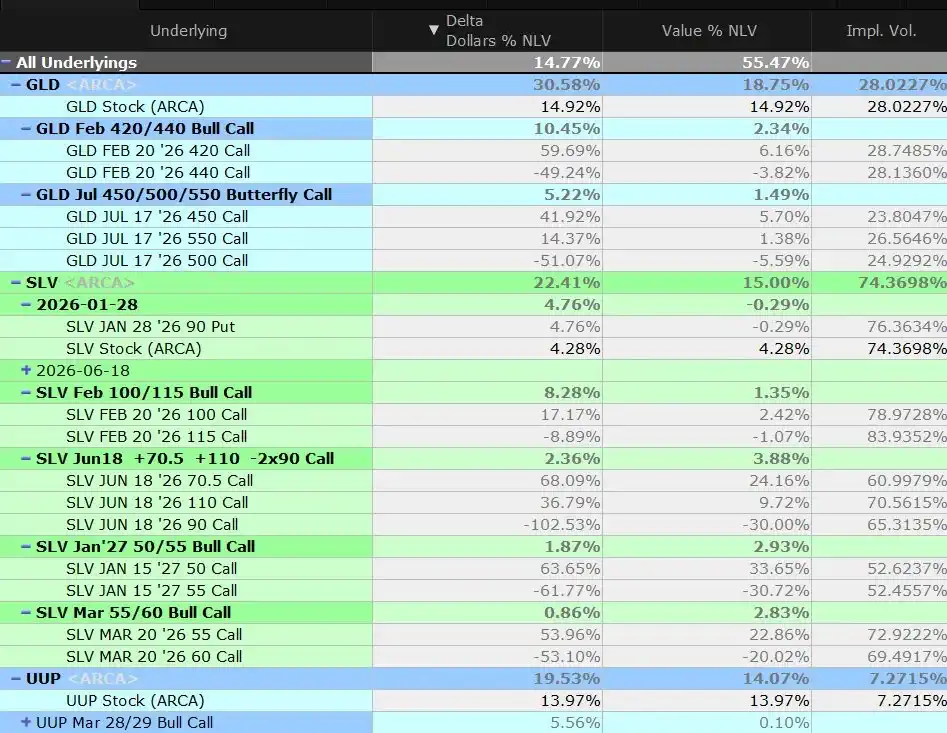

Em resumo: reconfigurámos o ouro e encerrámos ligeiramente mais da metade das posições de arbitragem de borboleta, na semana passada, quando o preço à vista ultrapassou o preço de exercício central. Actualmente, mantemos ainda uma posição longa.

Ao mesmo tempo, mantemos posições vendidas em acções norte-americanas, obrigações/negócios norte-americanos e uma pequena posição comprada em dólares, a fim de proteger contra parte do risco de posição vendida em dólares implícita nas nossas posições metálicas.

Qual é a motivação?

A fuga de capital chinês permanece como um fator impulsor de curto prazo central num mercado em que a procura de energia solar/IA está a causar uma escassez estrutural de oferta.

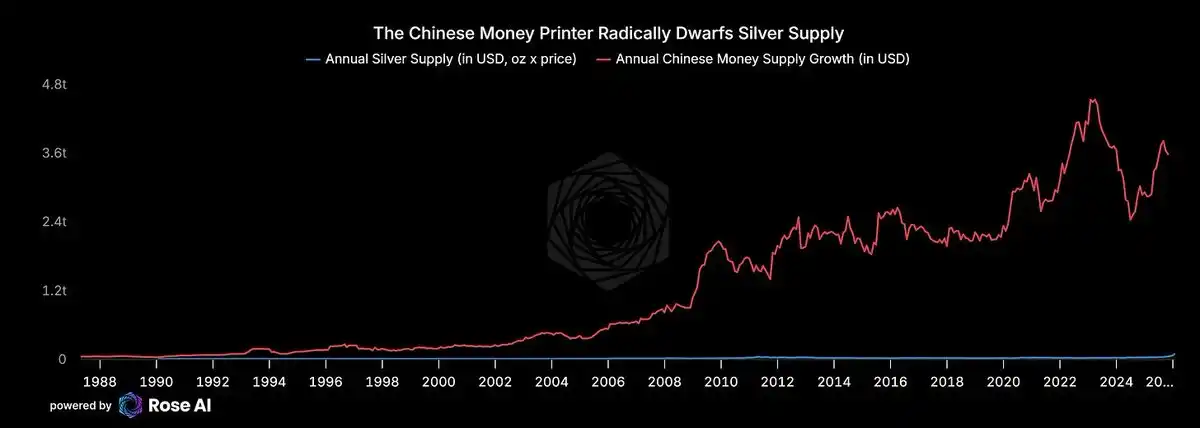

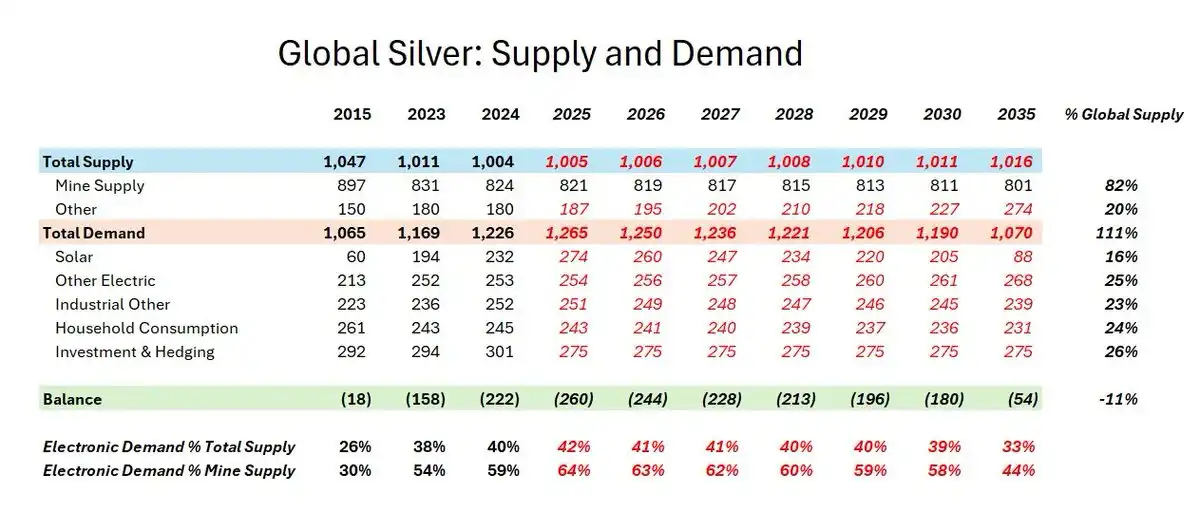

Vamos recordar porquê entramos neste negócio — à procura de activos que possam aumentar de valor devido à fuga de capital da China. Incluindo a reciclagem, a oferta mundial de prata anual é apenas de cerca de 1000 milhões de onças. A 100 dólares por onça, este é um mercado de centenas de milhares de milhões de dólares. Por outro lado, a "impressora de dinheiro" da China acrescenta cerca de 3 triliões de dólares em depósitos bancários por ano. Agora que o segredo de que a propriedade imobiliária já não é um meio seguro de armazenamento de riqueza se tornou conhecido por todos, mesmo pequenas alterações no comportamento de poupança seriam suficientes para perturbar o mercado da prata.

Esta é exatamente a imagem que vês agora.

Se fosses uma família rica na China, preferirias depositar mais dinheiro num sistema bancário zumbi com trilhões de perdas implícitas, ou comprarias prata física a preços elevados, assumindo o risco de uma correção de 30%? Quando a tua outra opção é depositar dinheiro em bancos que, tecnicamente, já estão em insolvência, a resposta é óbvia.

Os títulos imobiliários chineses foram novamente vendidos. As acções no nosso "cesto dos piores bancos da China" também estão a inverter-se para o negativo.

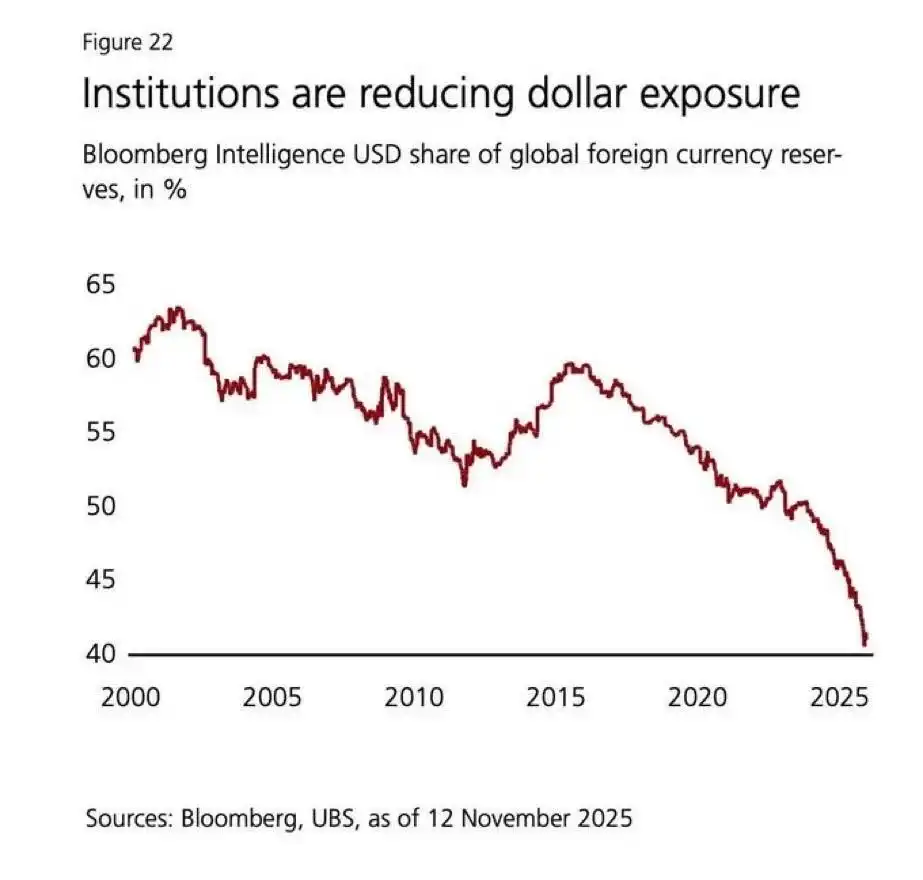

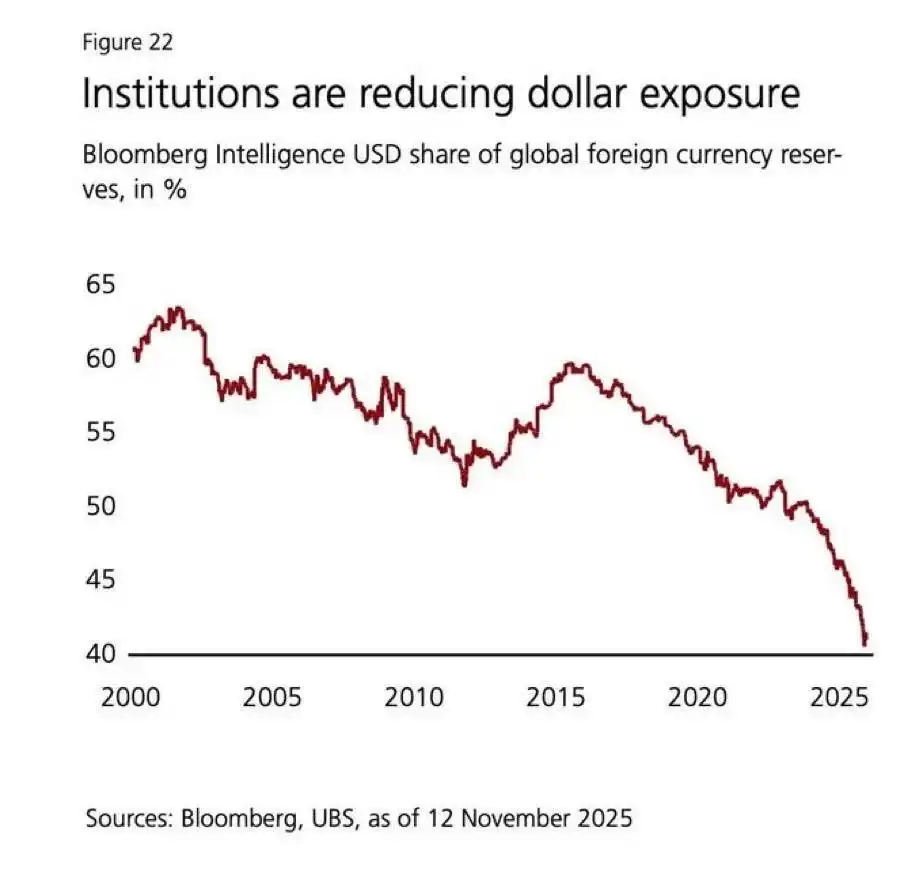

Fundos da Índia e do Médio Oriente também estão a fluir. Se fosses um oligarca indiano, quererias possuir uma riqueza monetária cuja moeda desvalorizou-se mais de 20% face ao dólar desde 2020?

As instituições europeias finalmente despertaram. Se você é um fundo de pensão europeu com 40% dos seus ativos alocados em obrigações e ações norte-americanas (muitas das quais são de baixa liquidez e sobrevalorizadas — por exemplo, private equity, venture capital e crédito privado), tem vindo a estar subalocado em metais há anos. Agora, tem tanto razões de diversificação política, como os seus investidores estão a questionar por que razão perdeu esta oportunidade.

Compras oficiais parecem inevitáveis. A procura asiática parece interminável. A reequilíbrio transação que restringiu a procura retalhadora no final do ano passado já pertence ao passado. Os fluxos de entrada em ETFs são robustos, mas ainda estão abaixo dos máximos históricos.

Neste momento, o problema parece já não ser se o governo vai estabelecer uma reserva estratégica de prata, mas sim quando vai começar.

Por que mantemos ainda uma posição longa

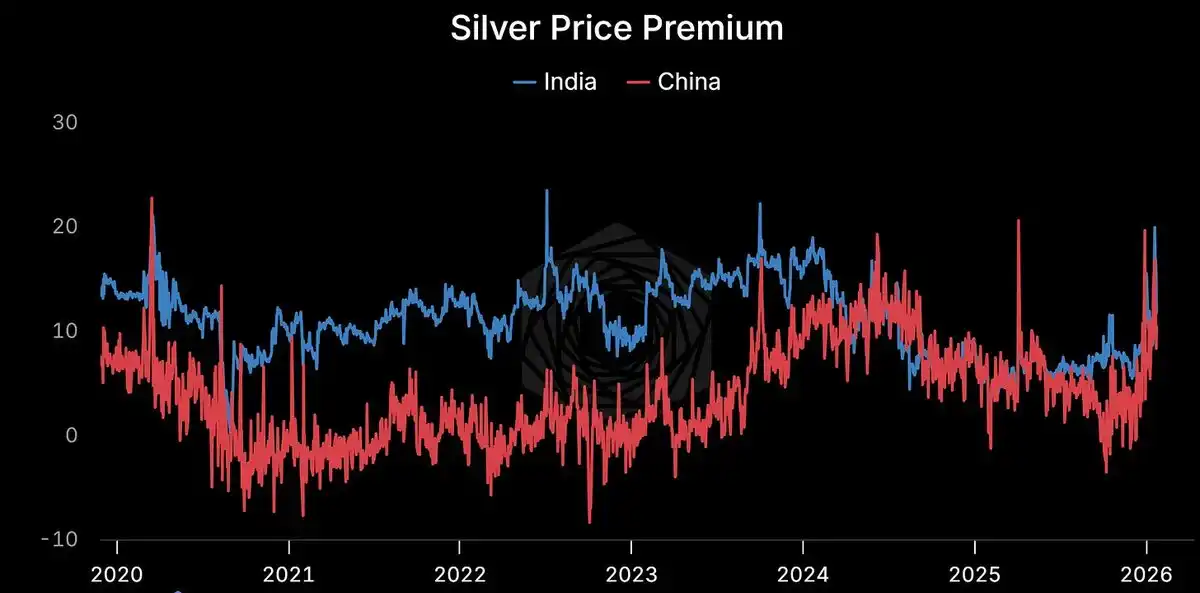

A prima persiste.

Xangai: 114 USD/once. COMEX: 103 USD/once. Prémio superior a 10%. Permanente. Estrutural.

Quando os preços reais divergem tanto dos preços nominais, uma das partes tem de estar errada. A história ensina-nos que normalmente é o preço nominal que está errado.

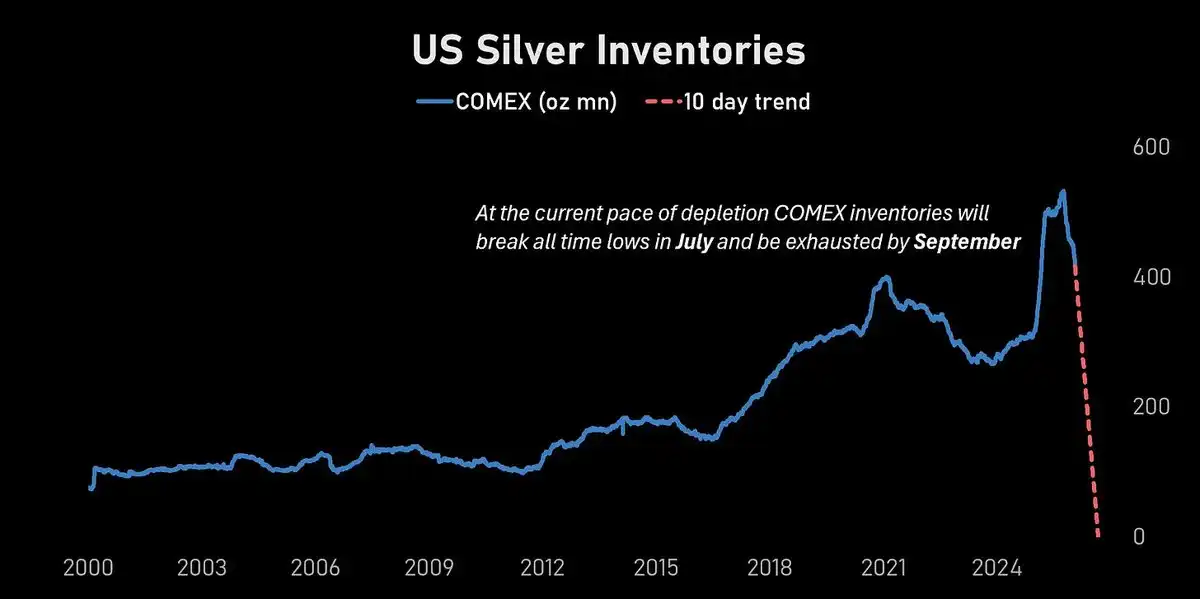

Os estoques do COMEX estão caindo fortemente.

Aos atuais níveis de consumo, as reservas do COMEX atingirão um mínimo histórico em julho e esgotar-se-ão funcionalmente antes de setembro.

Num mercado com uma volatilidade anual de 70%, é difícil ver tão longe. Mas a direção está clara.

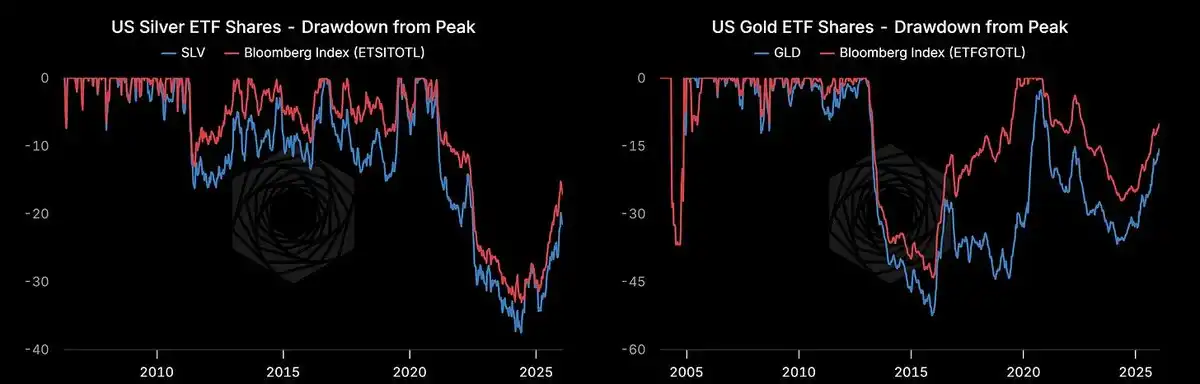

Ainda há espaço para o fluxo de fundos ETF.

As cotas do ETF de prata dos EUA estão a aumentar, mas ainda estão cerca de 20% abaixo do pico de 2021. Ainda não atingimos o estágio de euforia.

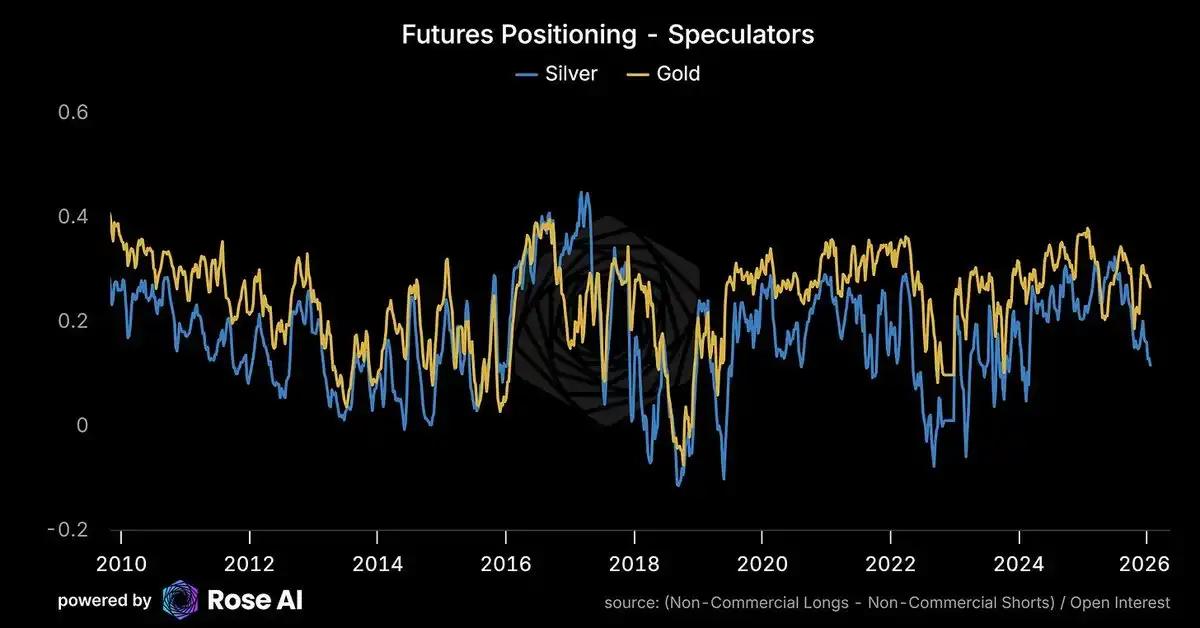

As posições especulativas não estão congestionadas.

Na verdade, especuladores ocidentais reduziram posições longas e atrairam posições curtas quando os preços ultrapassaram os máximos históricos. As posições mantidas não são extremas.

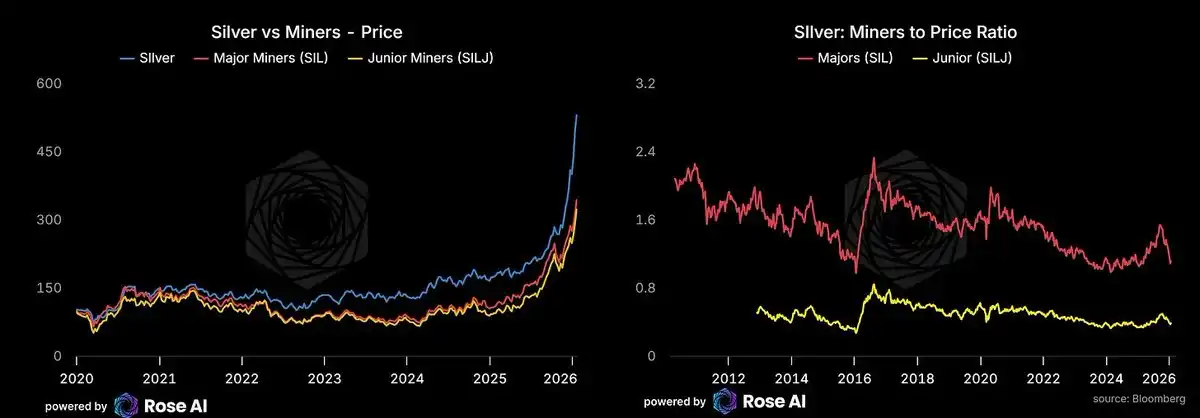

As ações do setor mineiro estão a desempenhar-se pior.

As acções do sector mineiro estão a recuperar, mas ainda estão a subperforar os próprios produtos primários. Se os preços da energia se mantiverem baixos (atenção ao Estreito de Ormuz), as acções do sector mineiro podem beneficiar de uma valorização atrasada. Estamos a comprar acções, e não opções, sobre mineiros básicos - as opções sobre mineiros têm volatilidades elevadas em relação à volatilidade efectivamente verificada.

Aceleração Acelerada da IA

O Claude Code e seus imitadores/ramificações (Codex, Ralph Wiggins, Clawdbot) estão a revelar a verdadeira face dos "agentes". O foco não está nos fluxos de trabalho complexos, mas sim no ultrapassar do limiar da confiança: tu atribuis à máquina acesso total ao teu computador, ficheiros e aplicações. Hackers e entusiastas estão a disputar Mac Minis. Já construí um framework de agentes (espero lançá-lo este mês). As barras de memória estão esgotadas. Os preços de aluguer dispararam, enquanto os negócios tradicionais de SaaS estão a arrefecer. Talvez o software tenha devorado o mundo, e depois os GPUs devoraram o software.

A demonstração do caixa vai demorar, mas a era das máquinas chegou. Mais máquinas significam mais centros de dados. Mais centros de dados significam mais necessidade de eletricidade. Mais necessidade de eletricidade significa mais energia solar.

Mais energia solar significa mais prata.

Risco potencial

O dólar forte é um risco recente.

O recente aumento foi agravado pela debilidade do dólar. Se a economia dos EUA continuar a crescer fortemente, as expectativas de redução significativa das taxas de juro implícitas na curva de juros de dois anos poderão ser eliminadas, o que impulsionaria o dólar. A debilidade do dólar nas últimas dias agravou, sem dúvida, esta onda recente de aumento.

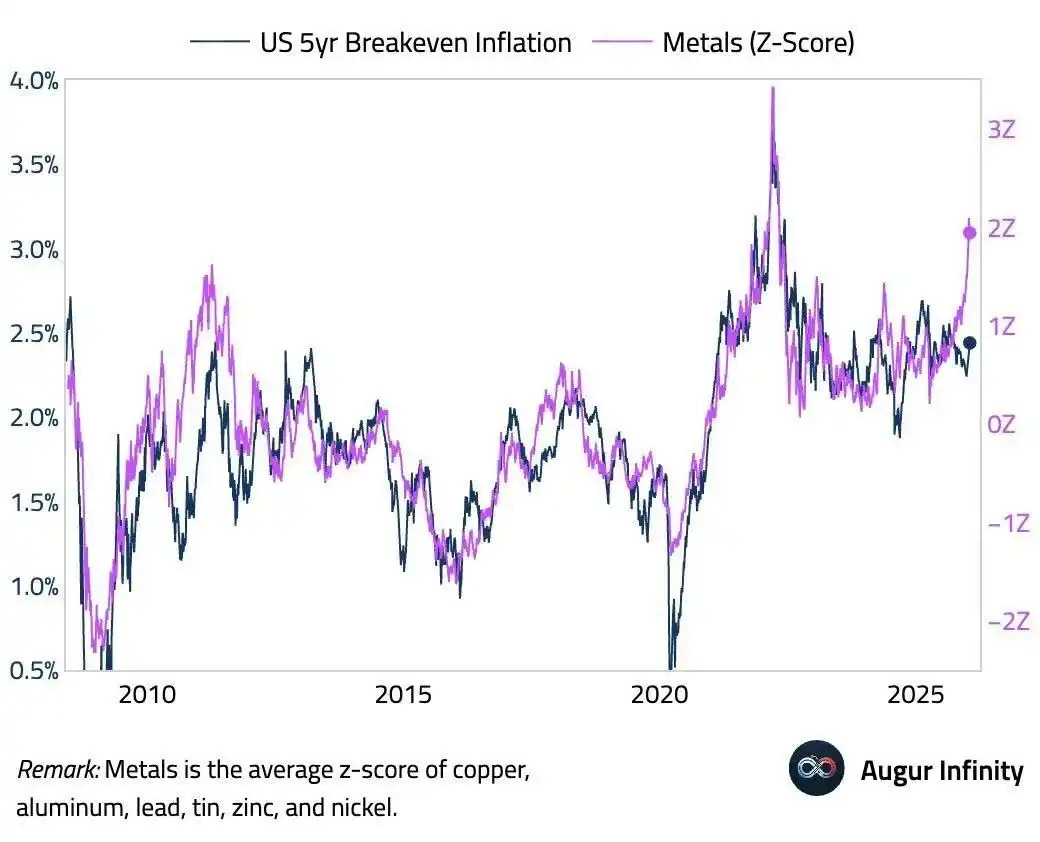

Dólar forte + preços elevados = pânico entre investidores com posições frágeis. Aqueles que perseguiram posições especulativas acima dos 100 dólares são diferentes das famílias chinesas que começaram a acumular desde os 30 dólares. Investidores com posições frágeis tendem a abandonar o mercado e reconhecer perdas durante uma inversão violenta. Se o gráfico abaixo estiver correto, estamos a ver uma divergência extrema entre os preços dos metais e a inflação equilibrada. Isto pode ser alinhado novamente através de taxas de juro e dólar mais altos e preços dos metais em queda.

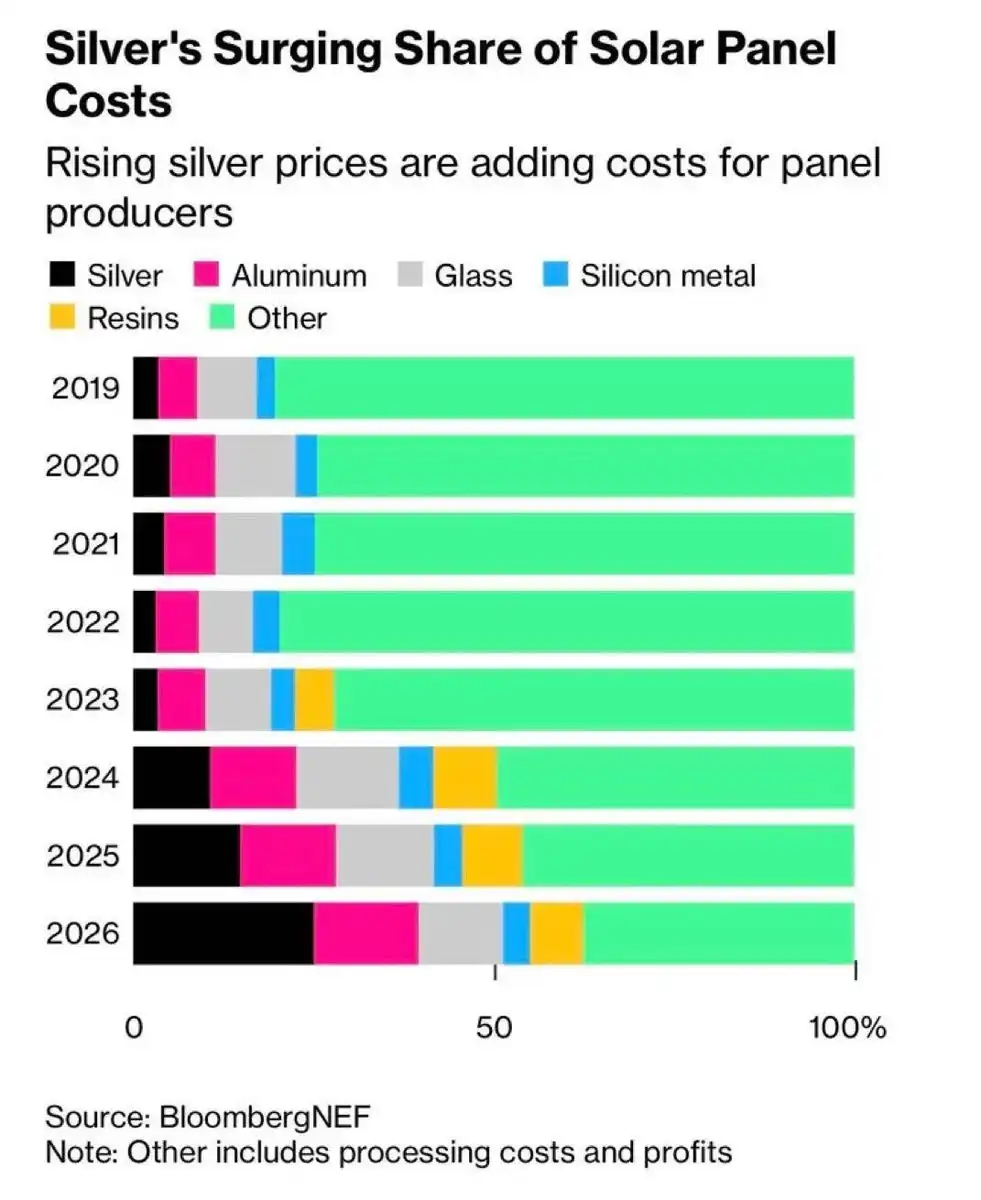

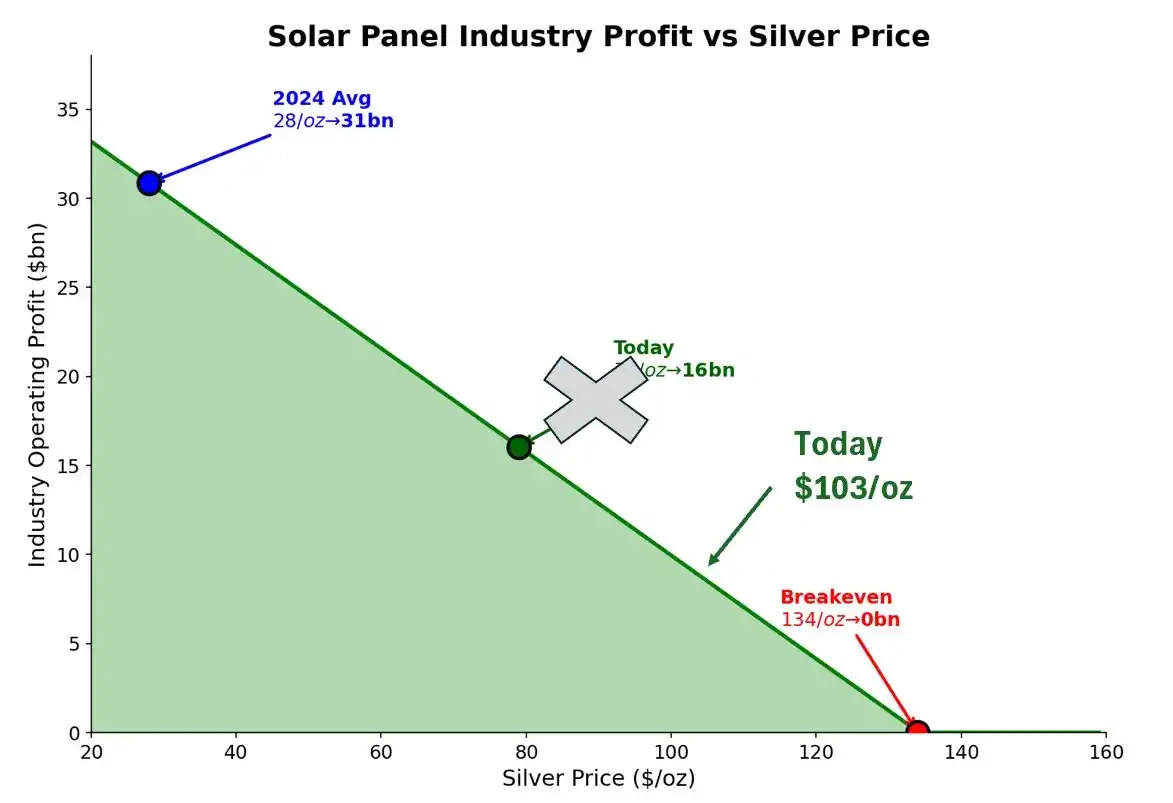

Os preços da prata começam a corroer os lucros da indústria solar.

A um preço de 103 dólares por onça, esse é um erro que os fabricantes de painéis já não podem ignorar. Estamos a aproximar-nos do limiar da dor.

Com um preço médio de 28 dólares por onça em 2024, o setor obteve lucros de 31 mil milhões de dólares. Com o preço atual de 103 dólares, os lucros podem encolher para entre 8 mil e 10 mil milhões de dólares. O ponto de equilíbrio está em 134 dólares por onça — apenas 30% acima do preço atual. Num mercado com volatilidade anualizada de 70%, este não é um colchão confortável.

A substituição do cobre está a acelerar.

O preço atual está 22 dólares abaixo dos 125 dólares (neste nível, o período de recuperação do investimento na substituição do cobre cai para menos de um ano). Nesse momento, a questão da conversão será discutida em cada reunião do conselho.

A economia está a gritar "mude-se já". Mas a física diz-nos que vai ser necessário pelo menos alguns anos mais para atingir a metade da conversão. É esta a janela temporal.

De onde vem a oferta marginal?

Não são os mineiros - a oferta é rígida e leva anos. Não são os especuladores - é um mercado físico, não podes aumentar a oferta de metal como se emitisse acções a um preço elevado. Resta apenas a reciclagem e a fundição de jóias. Se alguém souber de boas empresas de reciclagem de prata, contactem-me.

O nosso foco de atenção

Sinal:

A prima em Xangai persiste = procura estrutural, e não ruído

Velocidade de consumo do estoque do COMEX = Se acelerar, o risco de escassez no contrato de curto prazo aumenta.

Direcção do dólar = Fortalecimento da economia norte-americana impulsiona o índice do dólar, liquidando posições frágeis

Apoio de alta do setor mineiro = quando as ações do setor mineiro começam a superar o mercado à vista, os investidores individuais estão a entrar

Comunicado oficial: O primeiro banco central a anunciar a criação de reservas de prata desencadeará uma corrida ao ouro.

Quadro:

Foque-se no fluxo de fundos, e não no preço.

Se a demanda física do Leste continuar a comprar, enquanto os especuladores do Oeste fogem devido a uma moeda forte em dólares, isso é acumulação. Compre em baixa.

Se a prima oriental colapsar e os estoques do COMEX se estabilizarem, a situação de "short squeeze" está a ser resolvida. Feche as posições lucrativas.

Estratégia de negociação

Os preços já estão altos. A volatilidade ascendente ainda tem procura.

Quando o preço à vista ultrapassou o preço de exercício intermediário, fechámos metade da posição de arbitragem de borboleta. Esta estrutura foi especificamente desenhada para esta situação de mercado, e já obtivemos lucro.

Posição restante:

Fazer longo em ouro através de acções e spreads de compra

Aposentado em prata através de acções, spreads de compra e arbitragem de borboleta após rotação

Apostar a subida de mineradoras iniciais através de acções (não opções - demasiado caro)

Utilizar UUP para fazer alavancagem em dólares para cobrir a exposição ao risco metálico

Opções de venda e vendas à descoberto de ações de SPY, HYG, TLT

Vamos a comprar o contrato de março (mês mais próximo) do COMEX e vender o contrato de junho — apostando na redução dos estoques. Pode ser necessário fazer rolagem.

Exposição líquida: manter uma posição longa, mas através de opções. Com o aumento do preço à vista, aumentar o preço de exercício. Aguardar que os compradores oficiais e institucionais acompanhem a tendência de preços.

Conclusão principal

Conforme os preços sobem em trajectória parabólica, estamos gradualmente a reduzir a nossa exposição ao risco delta. No entanto, antes de virmos qualquer uma das seguintes combinações de situações:

a) A China actua ativamente para lidar com a crise da dívida imobiliária

b) Os Estados Unidos voltam-se para a responsabilidade fiscal

c) Um mundo mais pacífico (Ucrânia, Taiwan, Irão)

d) O elite não ocidental não americana chega a algum acordo com os Estados Unidos

...Vamos manter a posição compradora. Apesar de configurarmos alguma proteção contra quedas.

Os fatores que nos trouxeram até aqui — a fuga de capitais, a desvalorização da moeda, a procura por energia solar e as restrições à oferta — não mudaram. Eles estão a acelerar.

103 dólares em prata não é o fim. Talvez nem sequer seja o meio.

Começamos a ver estas mesmas dinâmicas espalharem-se para outros metais. Em especial, o cobre está a atrair uma atenção maciça por parte de investidores que perderam a oportunidade do prata e estão a fazer estimativas apressadas. A situação não é tão dramática como a do prata — o cobre não possui as mesmas características monetárias ou de Veblen — mas a história da procura por energia para inteligência artificial é real, assim como as restrições à oferta. Também estamos comprados no cobre. Falaremos mais sobre isso mais tarde.

A prata lua está no céu, senhores.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia