No artigo anterior, apresentamos como a Strategy traz nova demanda marginal para o Bitcoin por meio do STRC.

No entanto, dois eventos ocorridos no novo ciclo de desconto fizeram alguns traders se sentirem inseguros quanto ao "novo paradigma de oferta e demanda" que o STRC traz para o Bitcoin.

Saylor abre mão

Após o fechamento do mercado em 5 de maio, durante a chamada de resultados do Q1 2026 da MicroStrategy, Saylor reconheceu pela primeira vez publicamente que a empresa pode vender uma parte de seus bitcoins para pagar dividendos.

A declaração de Saylor pode ser interpretada de três maneiras.

A primeira interpretação é que Saylor tenta evitar uma reação violenta quando ocorrer, ao informar antecipadamente o mercado e permitir que ele absorva essa possibilidade. É um comportamento de "relações públicas" para fornecer uma buffer de preço ao BTC.

A segunda interpretação é simples e direta: o compromisso de Saylor de "nunca vender bitcoins" é a base que sustenta o prêmio do MSTR e toda a narrativa do tesouro em bitcoin. Se Saylor abrir uma brecha, o mercado reassessará a estabilidade de todo o sistema.

Terceira interpretação: O financiamento anterior da MicroStrategy dependia principalmente de dois instrumentos: emissão de ações ordinárias MSTR e emissão de debêntures conversíveis. As ações preferenciais tornaram-se o principal instrumento apenas no último ano, mas seu limite de emissão ainda é restrito pela capacidade do mercado secundário de absorvê-las. O único instrumento capaz de não criar obrigações futuras e ao mesmo tempo ter escala suficiente é a emissão ATM (baseada no preço da ação) de ações ordinárias MSTR. O problema é que o mNAV da MSTR só não dilui o conteúdo de BTC por ação quando está acima de 1,22 vezes, e atualmente o mNAV da MSTR está bem próximo desse limiar. Saylor utiliza uma abordagem relativamente moderada, mencionando “possivelmente vender BTC”, para atrair a atenção do mercado e tornar o custo relativo da continuação da emissão de ações ordinárias MSTR mais aceitável.

Do balanço patrimonial, os dividendos e juros totais da microStrategy para o ano corrente são de aproximadamente US$ 1,5 bilhão, ou cerca de US$ 125 milhões mensais. Desses, o STRC representa aproximadamente US$ 978 milhões, ou 65%. Até o Q1 deste ano, a empresa possui cerca de US$ 2,25 bilhões em reservas em dólares, e, segundo a administração, são suficientes para cobrir 18 meses de pagamentos de dividendos.

Se a emissão de STRC for interrompida e as reservas avançadas se esgotarem, restará apenas a opção de vender BTC para pagar os dividendos. Com o preço do BTC em US$80 mil e um pagamento anual de juros e dividendos de US$1,5 bilhão, a Strategy precisará vender aproximadamente 18.519 bitcoins por ano, o que equivale a 2,3% da posição total.

Desde que o BTC se valorize pelo menos 2,3% ao ano, essa ordem de venda será absorvida pela valorização da posição. Ao estender o horizonte temporal para vários anos, o retorno composto anual do BTC geralmente está em dígitos duplos ou até triplos, tornando os 2,3% quase irrelevante como restrição.

No entanto, o BTC já sofreu retratações anuais de -77% em 2018 e -65% em 2022. Quando a Estratégia vender 2,3% da posição em BTC no fundo, o balanço patrimonial da empresa sofrerá uma deterioração grave.

MicroStrategy, desde o início de 2026, comprou líquido aproximadamente 77.000 BTC através do STRC. Se o cenário de venda for acionado e o BTC cair de volta para perto do custo médio da Strategy de 75.537, 2,3% da posição total corresponde a 25% do aumento adquirido este ano.

Em outras palavras, as vendas de Saylor em um ano podem compensar quatro meses de compras.

STRC «fraco»

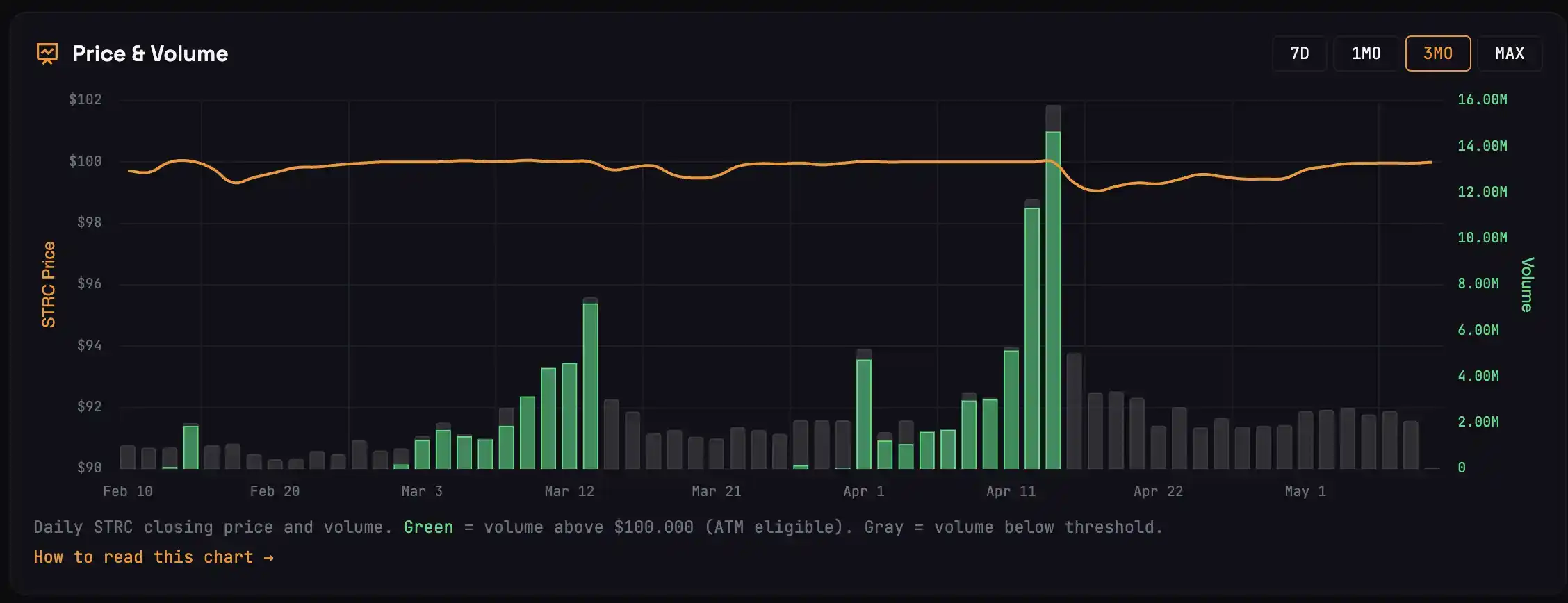

No ciclo de dividendos de março, o STRC permaneceu acima de US$ 100 por 13 dias antes do dia de ex-dividendo, com um volume acumulado de 3,42 milhões de ações, correspondendo a aproximadamente 22.000 BTC comprados. No ciclo de dividendos de abril, o STRC gerou aproximadamente 47.000 compras.

Faltam apenas 5 dias úteis até o dia de ex-dividendo de 15 de maio; o ciclo de ex-dividendo de maio STRC nunca retornou ao valor nominal de 100 $, o que significa que a compra correspondente de BTC é 0.

Para entender por que este período de desconto está repentinamente diferente, divida os compradores de STRC em quatro categorias:

· O primeiro grupo consiste em arbitragistas que entram nos dias anteriores à data de ex-dividendo. Compram STRC antes da data de ex-dividendo e vendem após receber o dividendo na data de ex-dividendo. O pico de volume na data de ex-dividendo vem principalmente desse capital, e suas ordens de venda são o principal impulso para a queda no preço do STRC após a data de ex-dividendo.

· O segundo grupo são os arbitragistas que entram após a data de exclusão de dividendos. Após a data de exclusão, o STRC geralmente cai para a faixa de 99,20 a 99,50; eles compram e colocam ordens de venda próximas a 99,95 a 99,99, aguardando o STRC retornar ao seu valor nominal. Esse tipo de capital não precisa esperar o STRC retornar realmente a 100 para lucrar; as paredes de ordens de venda que eles apresentam são a causa fundamental do STRC oscilar repetidamente abaixo do seu valor nominal.

· A terceira categoria são os detentores de longo prazo que tratam o STRC como um produto financeiro. Eles não realizam arbitragem ativamente, mas, quando precisam de liquidez, realizam resgates pequenos; esses pedidos de venda esporádicos são colocados na faixa de ordens limitadas próximas ao valor nominal de US$ 100, juntamente com os traders da segunda categoria.

· O quarto tipo de participante são verdadeiros mantenedores de longo prazo, que não vendem. Eles têm quase nenhuma influência sobre a dinâmica de preços em cada ciclo de distribuição de dividendos.

Se a fonte de financiamento para a emissão adicional de STRC for operadores de arbitragem, o comportamento de todo o mercado tenderá a se inclinar para "vender perto do valor nominal de 100$".

Isso é o que aconteceu no mês passado.

Em março e abril, a Strategy arrecadou quase US$ 5 bilhões através do STRC; esse volume de capital só pode ser atribuído a arbitragistas, pois detentores de longo prazo não aumentariam repentinamente tanto.

Isso também levou a uma pressão de venda dos arbitragistas em abril mais forte do que nunca.

A forte pressão de venda significa que, após o dia de pagamento de dividendos em abril, a queda do STRC foi mais acentuada e sua recuperação em direção ao valor nominal de US$ 100 foi mais lenta do que o normal, deixando uma boa parte dos fundos de primeira categoria presos nos níveis baixos. Esses fundos, que já sofreram perdas, podem não participar mais do arbitragem em maio.

Além disso, o ambiente externo também está mudando.

O S&P 500 continua a atingir novos máximos, alterando o custo de oportunidade dos fundos de renda fixa ao comprarem STRC, pois muitos setores da bolsa norte-americana têm ganhos diários que superam o rendimento anual do STRC (11,5%).

A equipe de estratégia já antecipou esse problema e apresentou, em 17 de abril, uma proposta para alterar o pagamento mensal de STRC para dois pagamentos por mês. Os pagamentos quinzenais podem reduzir a queda em cada dia de ex-dividendo e distribuir os lucros de arbitragem. No entanto, essa alteração só entrará em vigor em 15 de julho, e o próximo dia de ex-dividendo仍将 seguir as regras mensais.

Reverse Flywheel

O artigo anterior explicou a roda da estratégia: o dinheiro usado para comprar STRC é amplificado por alavancagem de 3x e flui para o BTC; a alta do BTC melhora a qualidade da garantia do STRC, atraindo mais capital para o STRC. Cada etapa impulsiona a próxima para um nível mais alto.

E se a roda de inércia girar na direção oposta?

STRC não pode retornar ao valor nominal; a janela de emissão ao valor nominal (ATM) da Strategy foi fechada, sem nova moeda para comprar BTC; o BTC perdeu demanda marginal, pressionando o preço; a base de garantia do STRC enfraqueceu, e os investidores de renda fixa exigem spreads de crédito mais altos. O spread se amplia, ou a MicroStrategy aumenta a taxa de dividendo, aumentando o custo dos juros, ou os investidores continuam vendendo STRC, tornando mais difícil o retorno ao valor nominal de US$ 100.

Cada elo empurra o próximo para mais baixo.

Saylor, ao dizer "talvez vender algum BTC", está essencialmente precificando antecipadamente o fim desse ciclo reverso.

Em termos numéricos: a estratégia de abril realizou compras líquidas de BTC no valor de aproximadamente US$ 4,1 bilhões por meio do STRC. Se o volume de emissão do STRC em maio cair para a faixa de US$ 1 bilhão e o BTC não se valorizar em 2,3% ou mais, a estratégia ativará o plano de venda de BTC para pagamento de juros, fazendo com que a contribuição líquida mensal caia de US$ 4,1 bilhões para poucos milhões de dólares, uma redução superior a 90%.

A tese de que a demanda por STRC serviu como suporte para o BTC nos últimos meses será refutada, e o preço do BTC enfrentará uma correção acentuada.

É preciso reconhecer que esta é apenas uma das possíveis trajetórias. Se a STRC retornar com sucesso a US$100 na próxima semana e tiver uma emissão significativa, todas as preocupações anteriores serão adiadas.

Sinais otimistas

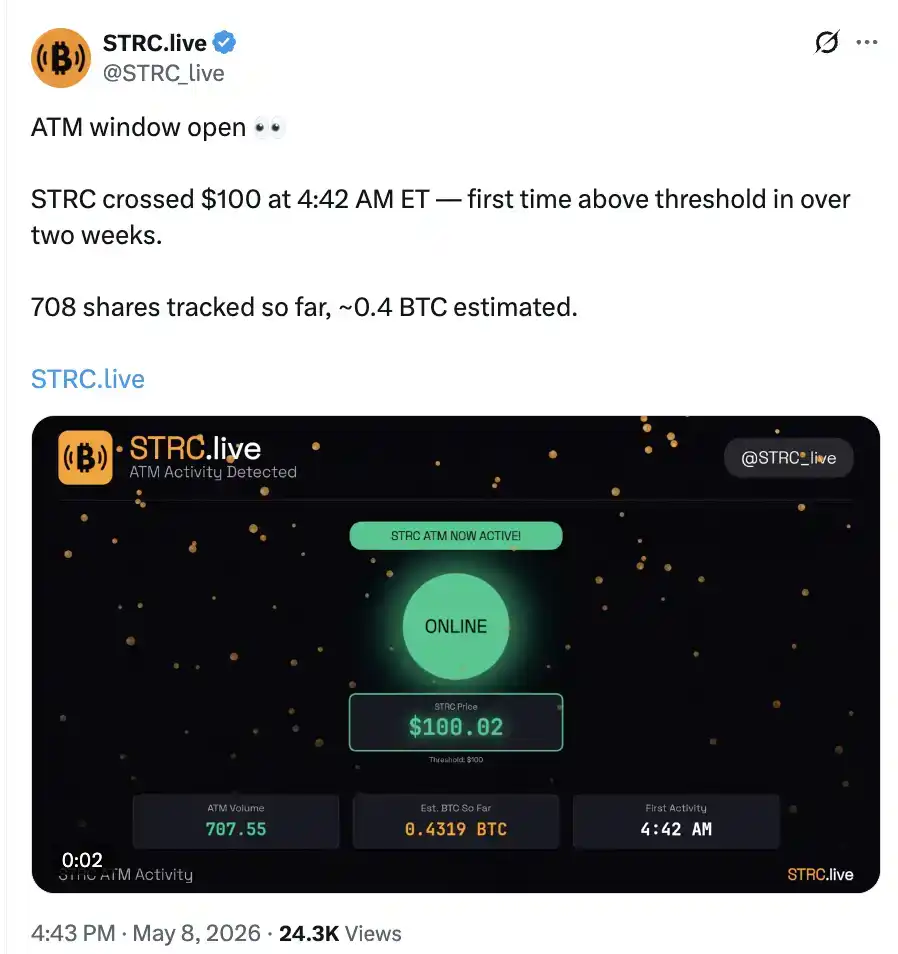

Em 8 de maio, no período pré-abertura das bolsas dos EUA, STRC registrou a primeira emissão deste ciclo de distribuição, correspondendo à compra de 0,4 BTC.

O volume absoluto é insignificante; o significado está na transição do zero para o um.

Ao mesmo tempo, o prêmio da Coinbase voltou rapidamente ao positivo e retornou ao nível de abril.

O que parece estar perdendo impulso de alta, o BTC, acabará caindo de volta ao intervalo de fevereiro ou avançará para US$ 90.000? O desempenho da STRC na próxima semana será crucial.