Autor: Elad Gil (Análise de dados: Shreyan Jain)

Compilado: Shenchao TechFlow

DeepChain editorial: A equipe de Elad Gil rastreia há seis anos a distribuição de valor de mercado das unicórnios globais; os dados de 2025 apontam para uma conclusão clara: a Baía de São Francisco está se tornando um supercluster de IA generativa, concentrando 91% do valor de mercado das unicórnios de IA dentro de uma hora de carro. Ao mesmo tempo, a taxa de surgimento de novas unicórnios desacelerou, mas a avaliação média das unicórnios existentes atingiu o pico mais alto em seis anos. Este relatório revela, com dados concretos, que o centro de poder do ecossistema empreendedor global está acelerando sua inclinação em direção aos Estados Unidos e à Baía.

Todos os dados são截至对应年份的 12 月 31 日,下文中「2025」指 2025 年 12 月 31 日 / 2026 年 1 月 1 日时点的市值。

Nos últimos dois anos, testemunhamos a correção de mercado pós-taxa de juros zero, o surgimento explosivo de laboratórios de IA前沿 como a OpenAI e a Anthropic, e debates contínuos sobre a "bolha da IA". Dados mostram que a região da Baía de São Francisco se transformou em um supercluster de IA, com 91% do valor de mercado privado de IA concentrado dentro de um raio de uma hora de carro.

Análises anteriores podem ser consultadas: 2019、2020、2021、2023.

Descobertas principais

- A IA generativa transformou a Baía em um supercluster. A Baía atualmente representa cerca de 39% do valor de mercado global de unicórnios, mais de quatro vezes o valor da segunda cidade, enquanto há um ano esse número era de apenas 29%. Se considerarmos apenas unicórnios de IA generativa, a participação da Baía atinge 91%.

- Domínio absoluto das unicórnios dos Estados Unidos. Os Estados Unidos adicionaram cerca de US$ 1,2 trilhão em valor de mercado de unicórnios no último ano, representando cerca de 65% do total global. A Europa superou a China na participação de mercado, mas também possui apenas cerca de 10%.

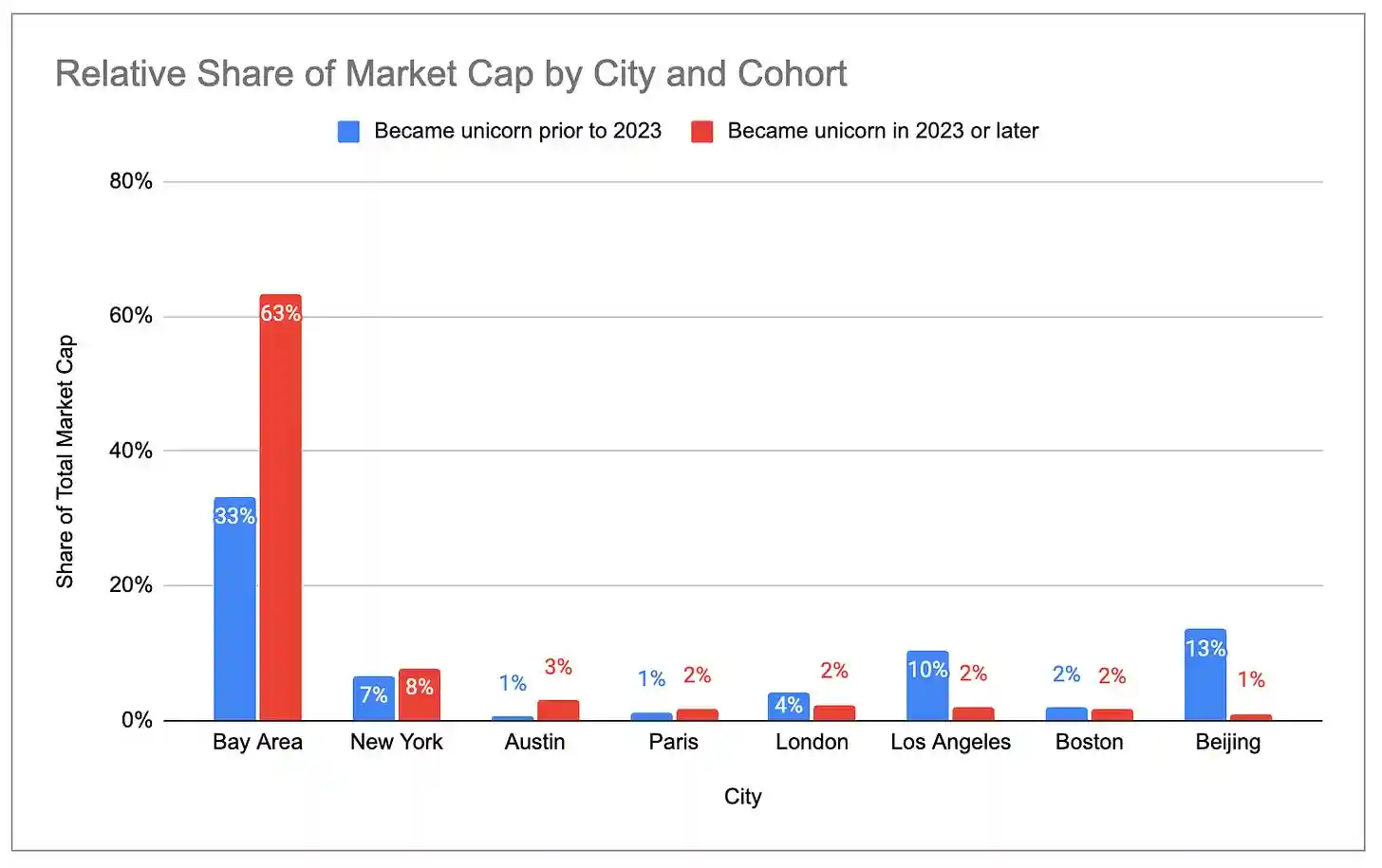

- As novas unicórnios estão mais concentradas nos Estados Unidos e na Baía de São Francisco. Dos unicórnios nascidos em 2023 e depois, os Estados Unidos representam 83% do valor de mercado total, enquanto os nascidos em 2022 e antes representavam apenas 60%. A participação da Baía é ainda mais expressiva: 63% para as novas gerações e 33% para as antigas.

- A velocidade de surgimento de novas unicórnios está diminuindo. Entre 2022 e 2025, apenas cerca de 300 novas unicórnios foram adicionadas, enquanto nos três anos anteriores foram mais de 900.

- Mas as unicórnios atuais são mais valiosos do que nunca. O número total de unicórnios aumentou apenas 6% em relação ao ano anterior, mas o valor de mercado total aumentou 33%. O valor de mercado médio por unicórnio atingiu o nível mais alto em seis anos.

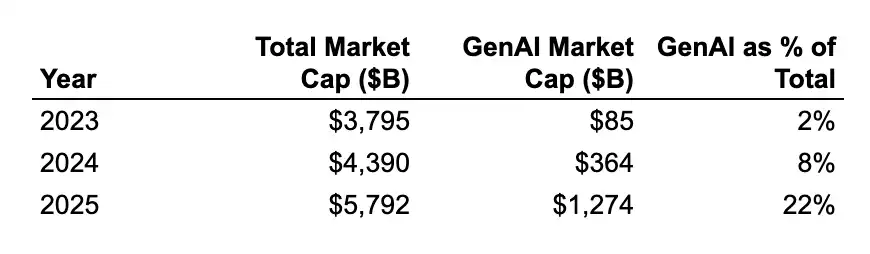

- O crescimento da avaliação foi principalmente impulsionado por empresas de IA. Em 2025, a avaliação média anual das unicórnios de IA generativa aumentou cerca de US$ 2,2 bilhões, enquanto as unicórnios não de IA aumentaram apenas cerca de US$ 400 milhões. A participação da IA generativa no valor de mercado global das unicórnios subiu de 2% em 2024 para 22%. A concentração na Baía continuará a se expandir.

- Os centros de unicórnios se concentram em setores específicos. Das dez maiores unicórnios da Baía, seis são empresas de IA; dos dez maiores de Nova York, sete são empresas de fintech/criptomoeda; dos cinco maiores de Los Angeles, três são empresas de defesa/aeroespacial (SpaceX, Anduril, Relativity, que representam 83% do valor de mercado total de Los Angeles), e mais quatro são empresas de consumo entre as dez maiores.

Dados explicativos

Todos os dados originais são provenientes da CB Insights e podem ser visualizados em 此处. Há alguns pontos a observar:

As atualizações das rodadas de financiamento privado nos conjuntos de dados públicos apresentam atraso, e algumas avaliações de unicórnios podem não ser as mais recentes. Por exemplo, as rodadas mais recentes de financiamento da Anduril, Stripe e SpaceX não estão refletidas nos dados.

O valor de mercado das unicórnios é, no máximo, um indicador aproximado e atrasado da atividade do ecossistema de startups, e inevitavelmente apresenta erros na correspondência entre empresas, valorações, cidades e setores. Mas acreditamos que os dados são precisos em termos gerais.

Concentração de unicórnios

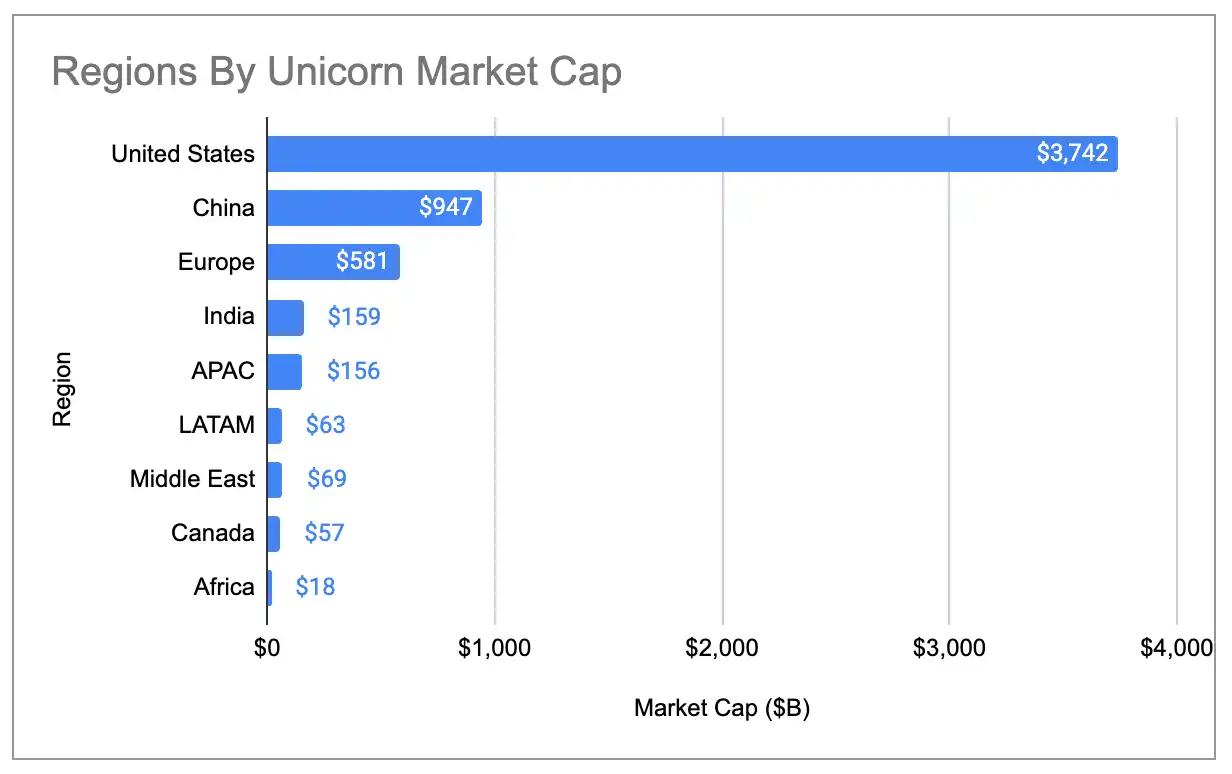

A concentração geográfica do valor de mercado das unicórnios globais atingiu o máximo histórico. Os Estados Unidos representam 65% de todo o valor de mercado das unicórnios, acima de 58% há um ano e 44% em 2020. A participação dos Estados Unidos é cerca de quatro vezes a da China, em segundo lugar.

Legenda: Participação global do valor de mercado das unicórnios por país (incluindo os três valores atípicos)

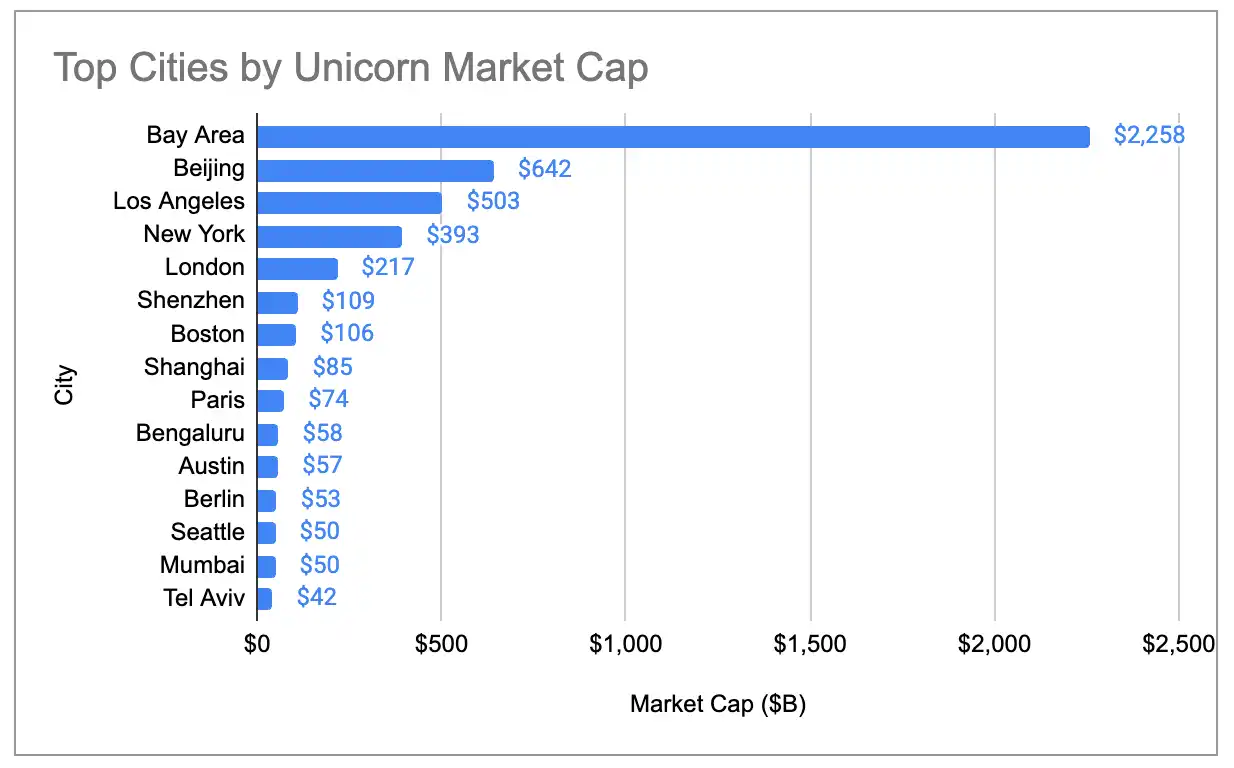

O valor de mercado das unicórnios da Baía de São Francisco é também mais de quatro vezes o da segunda cidade, aumentando de 29% em 2024 para 39% globalmente:

Legenda: Participação global do valor de mercado das unicórnios por cidade (incluindo três valores atípicos)

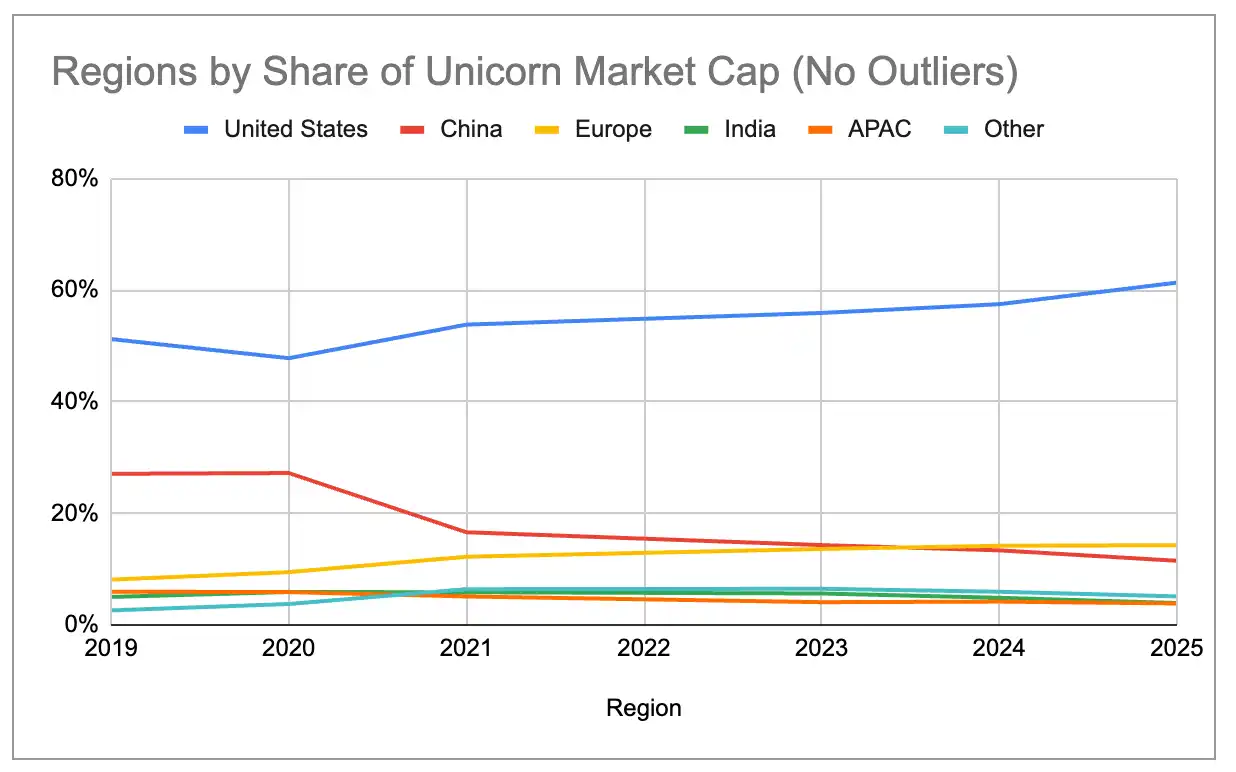

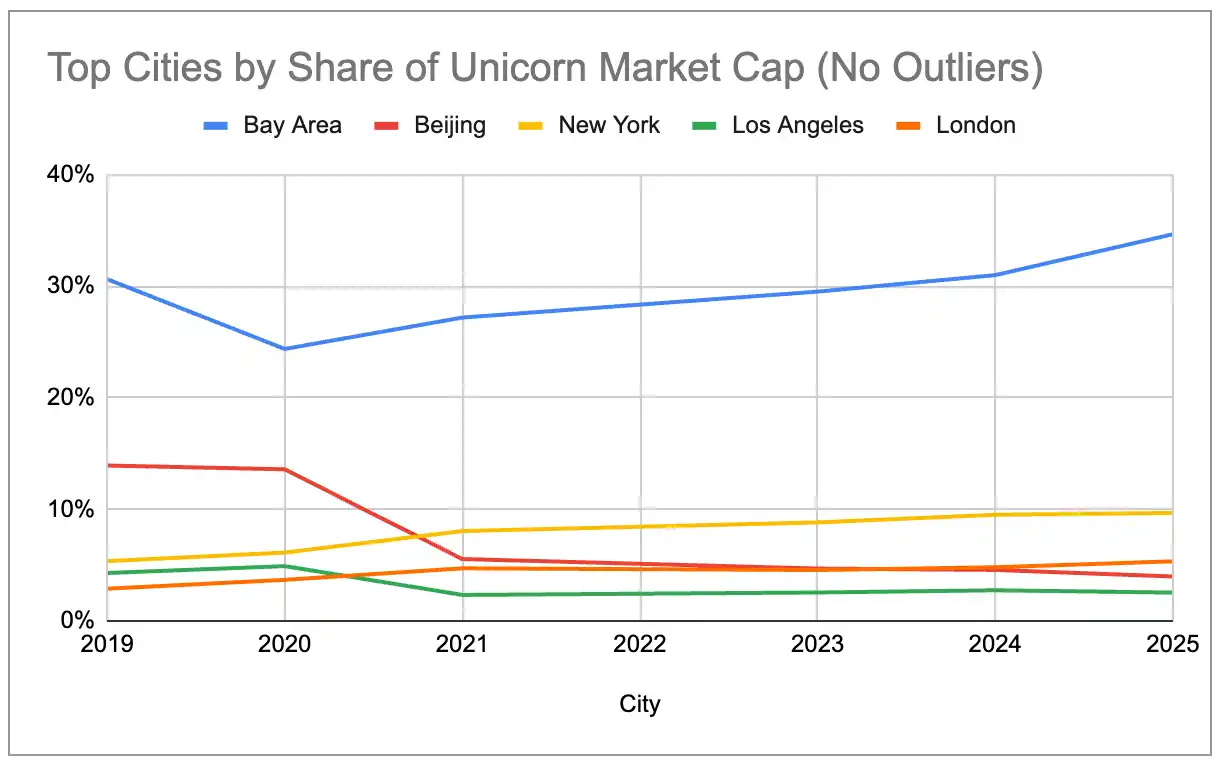

Mesmo excluindo os três maiores valores atípicos — OpenAI (US$500 bilhões), SpaceX (US$400 bilhões) e ByteDance (US$300 bilhões) — o ecossistema de grandes empresas vem se concentrando continuamente desde 2019. A participação dos Estados Unidos aumentou consistentemente, enquanto a da China diminuiu gradualmente. Em 2024, o valor de mercado total das unicórnios na Europa superou o da China, e Nova York e Londres já superaram Pequim.

Legenda: Participação global do valor de mercado das unicórnios por país (excluindo os três valores atípicos)

Legenda: Participação global do valor de mercado das unicórnios por cidade (excluindo os três valores atípicos)

Superconcentração da IA generativa

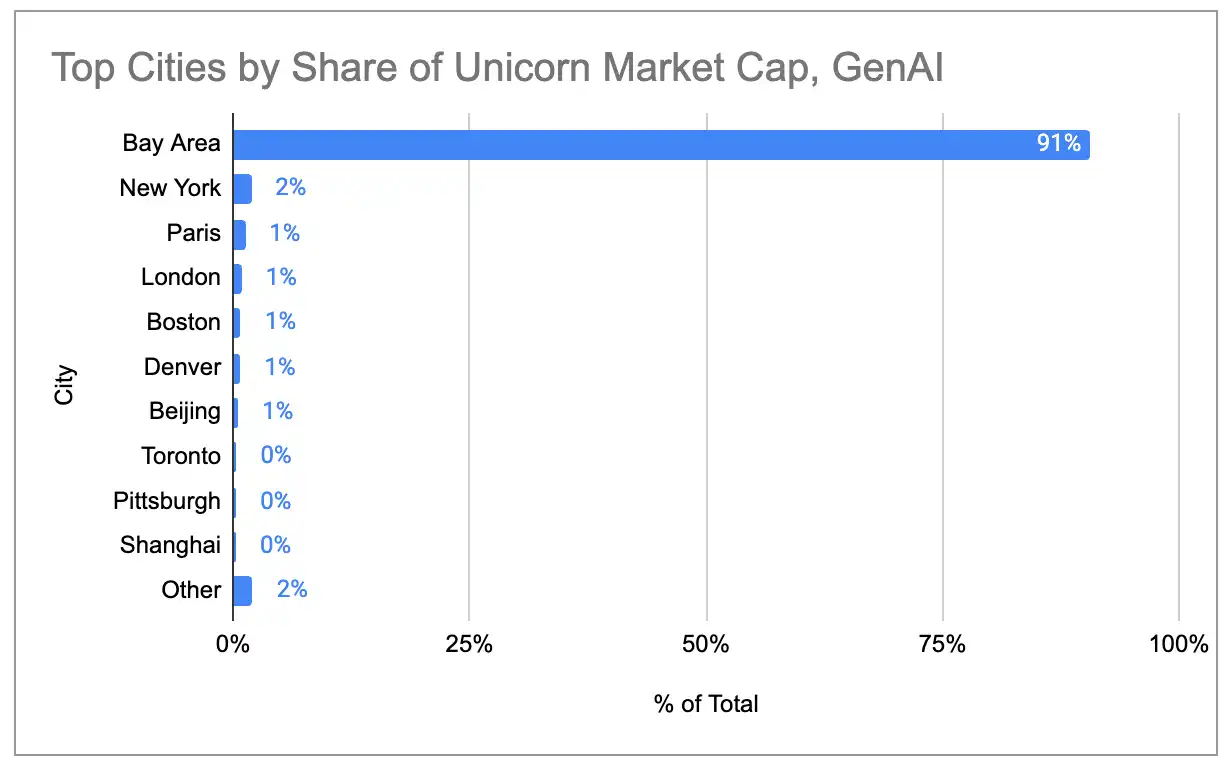

Se observarmos apenas as 97 unicórnios cuja receita principal vem de produtos/serviços de IA generativa, o efeito de aglomeração da Baía é ainda mais extremo. A Baía detém 91% do valor de mercado global das unicórnios de IA, e nenhuma outra cidade supera 2%.

Legenda: Distribuição geográfica do valor de mercado de unicórnios de IA generativa por cidade

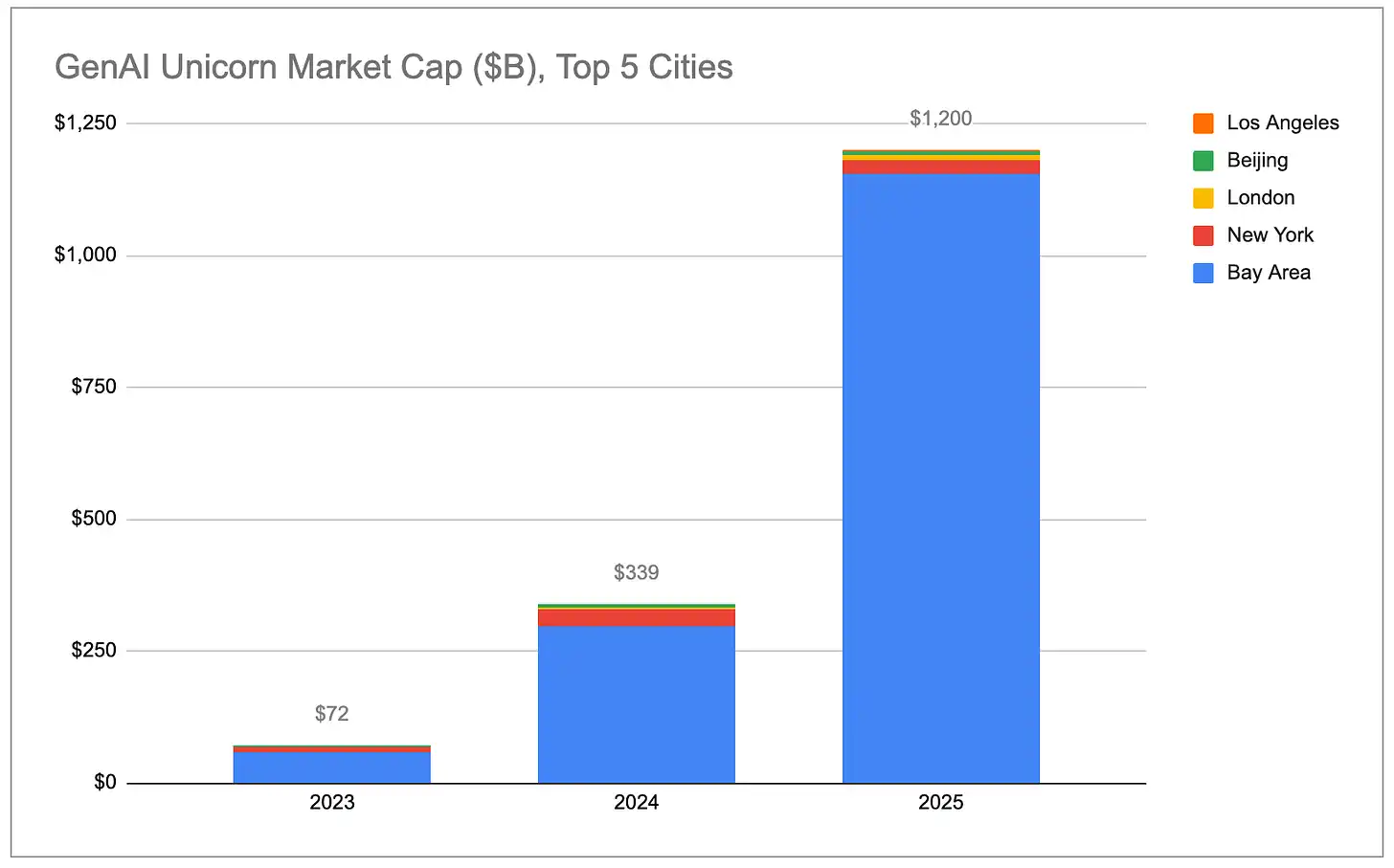

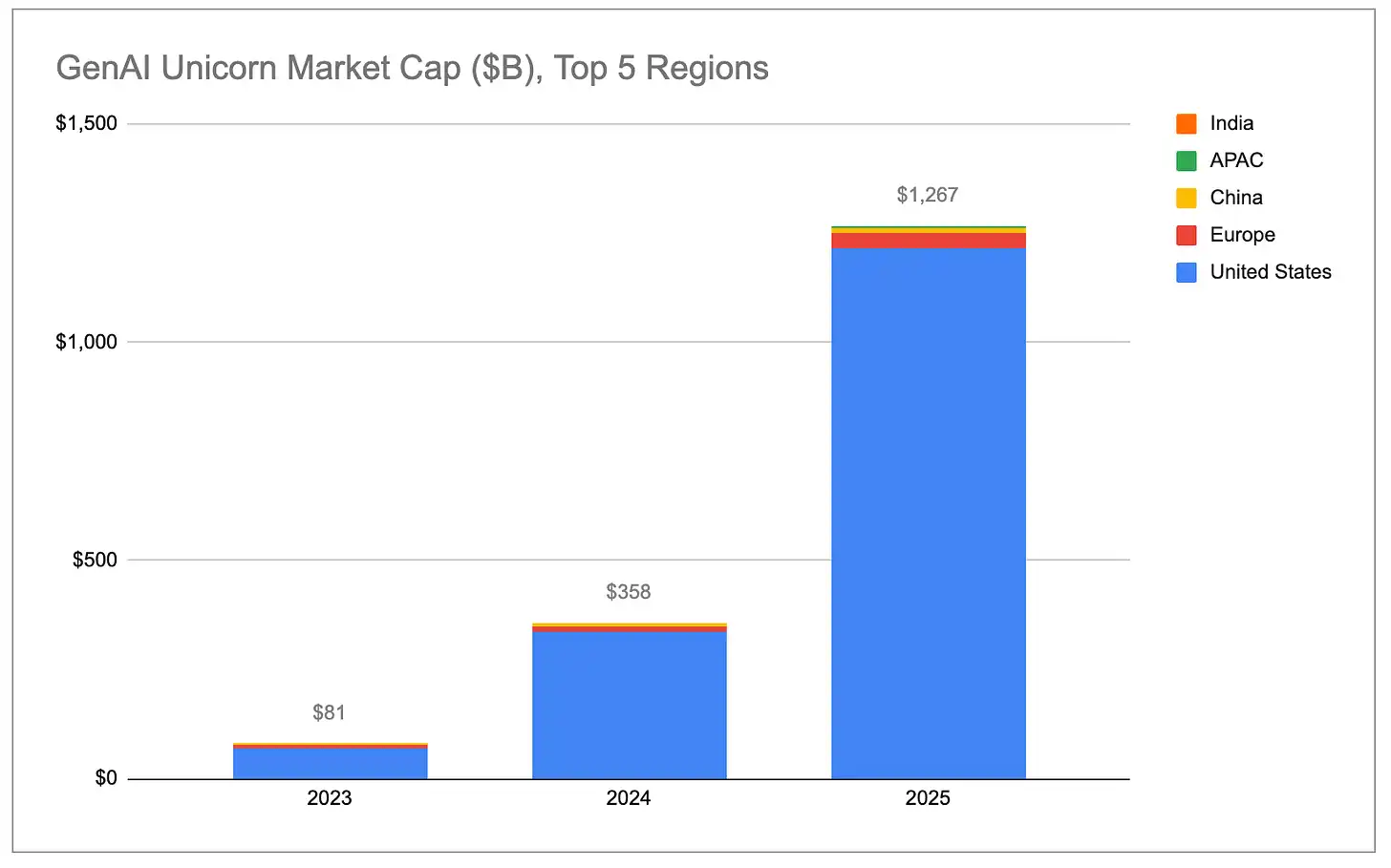

O valor de mercado total de unicórnios de IA generativa está crescendo exponencialmente, com quase todo o aumento proveniente dos Estados Unidos, especialmente da Baía.

Legenda: Valor de mercado total de unicórnios de IA generativa (por país)

Legenda: Valor de mercado total de unicórnios de IA generativa (por cidade)

A valorização das unicórnios de IA cresceu muito mais rapidamente do que a das unicórnios não de IA. As 48 empresas de IA que se tornaram unicórnios em 2025 aumentaram seu valor de mercado total em US$ 778 bilhões durante o ano. Esse número supera a soma do aumento de valor de mercado de mais de 1.100 outras unicórnios não de IA. Mesmo excluindo a OpenAI (que aumentou cerca de US$ 343 bilhões) e a Anthropic (que aumentou cerca de US$ 334 bilhões), a média de valorização anual das unicórnios de IA generativa ainda foi de cerca de US$ 2,2 bilhões — cinco vezes o aumento médio das unicórnios não de IA (cerca de US$ 440 milhões).

Legenda: Comparação do crescimento do valor de mercado entre unicórnios de IA e unicórnios não de IA

Em termos relativos, as empresas de IA generativa aumentaram de 2% do valor de mercado global de unicórnios em 2023 para 22%. Se essa tendência continuar, a Baía, por sua monopolização prática das principais empresas e talentos de IA, continuará a aumentar sua participação no valor de mercado global de unicórnios.

Legenda: Mudança na proporção do valor de mercado total das unicórnios atribuída à IA generativa

(Obs.: Classificamos apenas as empresas cuja principal receita deriva diretamente da IA generativa como “IA generativa”. A lista completa das empresas está disponível aqui. Incluímos empresas de chips/hardware como Cerebras e TensTorrent, bem como empresas de infraestrutura como CoreWeave e Crusoe, mas não incluímos empresas de infraestrutura de dados como Databricks, que dão suporte de forma mais ampla a cargas de trabalho de IA/ML, nem empresas de robótica/defesa como Anduril, que utilizam IA/ML em sistemas autônomos.)

Novo unicórnio

Legenda: Número anual de novas unicórnios

Após três anos de crescimento contínuo, a taxa de surgimento de novas unicórnios desacelerou significativamente nos últimos três anos. Entre dezembro de 2019 e dezembro de 2022, em média mais de 300 empresas entraram pela primeira vez na lista de unicórnios por ano. De dezembro de 2022 a dezembro de 2025, esse número caiu para cerca de 100 empresas por ano, embora 2025 tenha apresentado uma recuperação em relação aos dois anos anteriores. Ao mesmo tempo, nos últimos três anos, 45 empresas perderam seu status de unicórnio devido à reavaliação ou encerramento, enquanto nos três anos anteriores foram apenas 16, indicando que a correção das valorações infladas da era de juros zero de 2021/2022 ainda está em andamento.

Legenda: Número de unicórnios vs. tendência de valor de mercado total

Embora o número de unicórnios tenha permanecido basicamente estável, o valor de mercado total aumentou significativamente. Nos últimos doze meses, o valor de mercado total dos unicórnios globais cresceu de aproximadamente US$ 4,4 trilhões para cerca de US$ 5,8 trilhões, uma alta de 33%. Trata-se de uma forte recuperação, especialmente em comparação com a contração real no valor de mercado em 2023. Historicamente, o crescimento do valor de mercado foi impulsionado principalmente por novas empresas que se tornaram unicórnios, mas em 2025 cerca de 80% do aumento no valor de mercado veio da valorização das empresas unicórnio já existentes. Como resultado, o valor médio por unicórnio subiu de cerca de US$ 3 bilhões para aproximadamente US$ 4,4 bilhões, o valor mais alto desde que iniciamos esta análise há seis anos. Tornar-se um unicórnio tornou-se mais difícil, mas uma vez que ultrapassam a barreira de US$ 1 bilhão, essas empresas são, em média, mais valiosas e crescem mais rapidamente.

Legenda: Tendência da mudança média de capitalização de mercado de unicórnios

Nova geração vs geração antiga de unicórnios

Uma maneira de eliminar o impacto da superavaliação da era de juros zero é observar apenas as unicórnios nascidas após 2023. Abaixo está a comparação da distribuição de capitalização de mercado entre os dois grupos de unicórnios, antes e depois de 2023:

Legenda: Distribuição do valor de mercado das unicórnios nascidas antes de 2023 (por país/cidade)

Legenda: Distribuição do valor de mercado das unicórnios nascidas em 2023 e posteriormente (por país/cidade)

Novas unicórnios estão mais concentrados nos Estados Unidos, enquanto a participação da Europa e da China diminuiu. Desde 2023, a região da Baía representa 63% do valor de mercado das novas unicórnios, enquanto nas unicórnios mais antigas representava apenas 33%.

Unicórnio "zumbi"

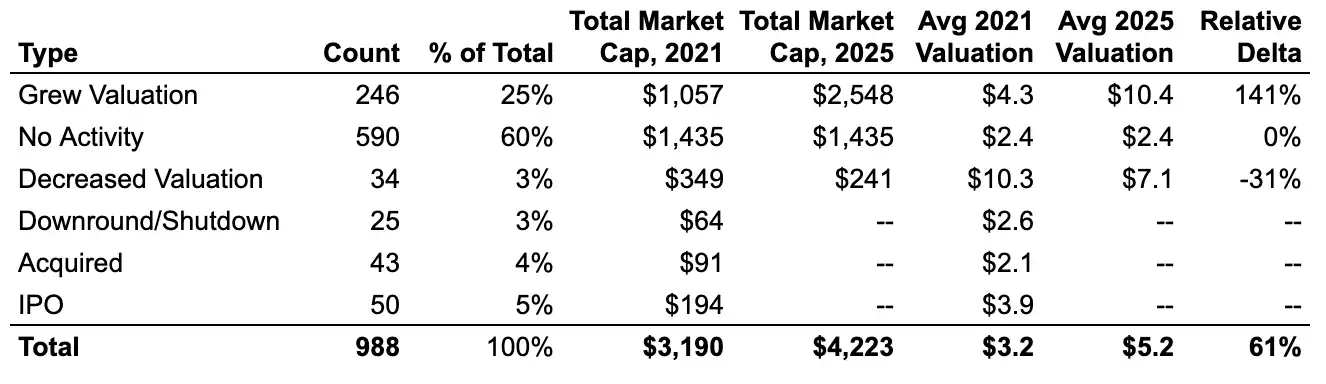

Das cerca de 1.000 unicórnios de dezembro de 2021, cerca de 60% ainda mantêm seu status de unicórnio, mas não conseguiram arrecadar novos fundos. Esses unicórnios "zumbis" levantaram dinheiro suficiente na era de juros zero para sobreviver até agora, mas não conseguiram superar suas avaliações anteriores. Juntos, eles representam cerca de US$ 1,4 trilhão no valor de mercado global atual de unicórnios, quase 25% do total global.

Legenda: Proporção de "zumbis" e "ativos" entre as unicórnios de 2021

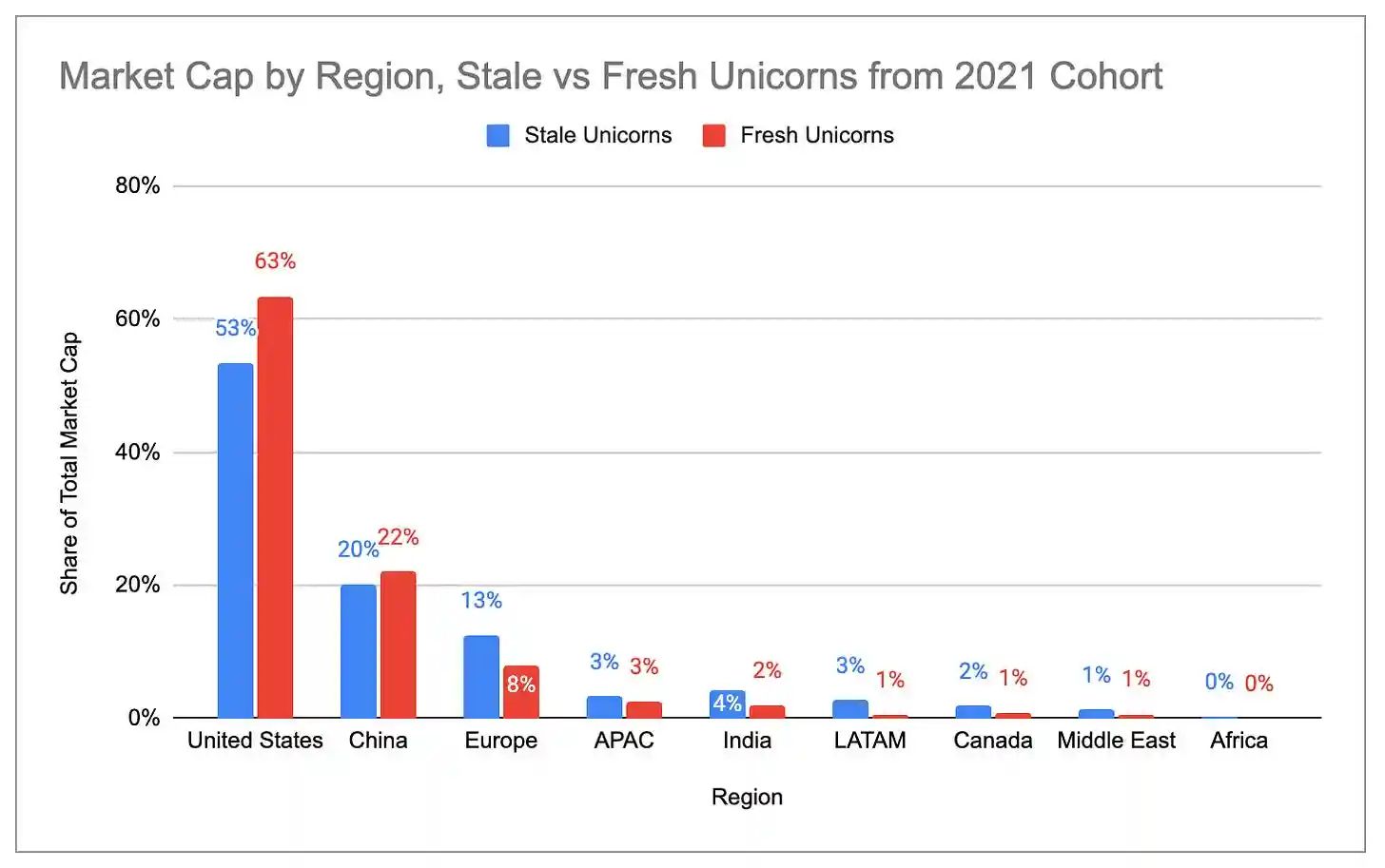

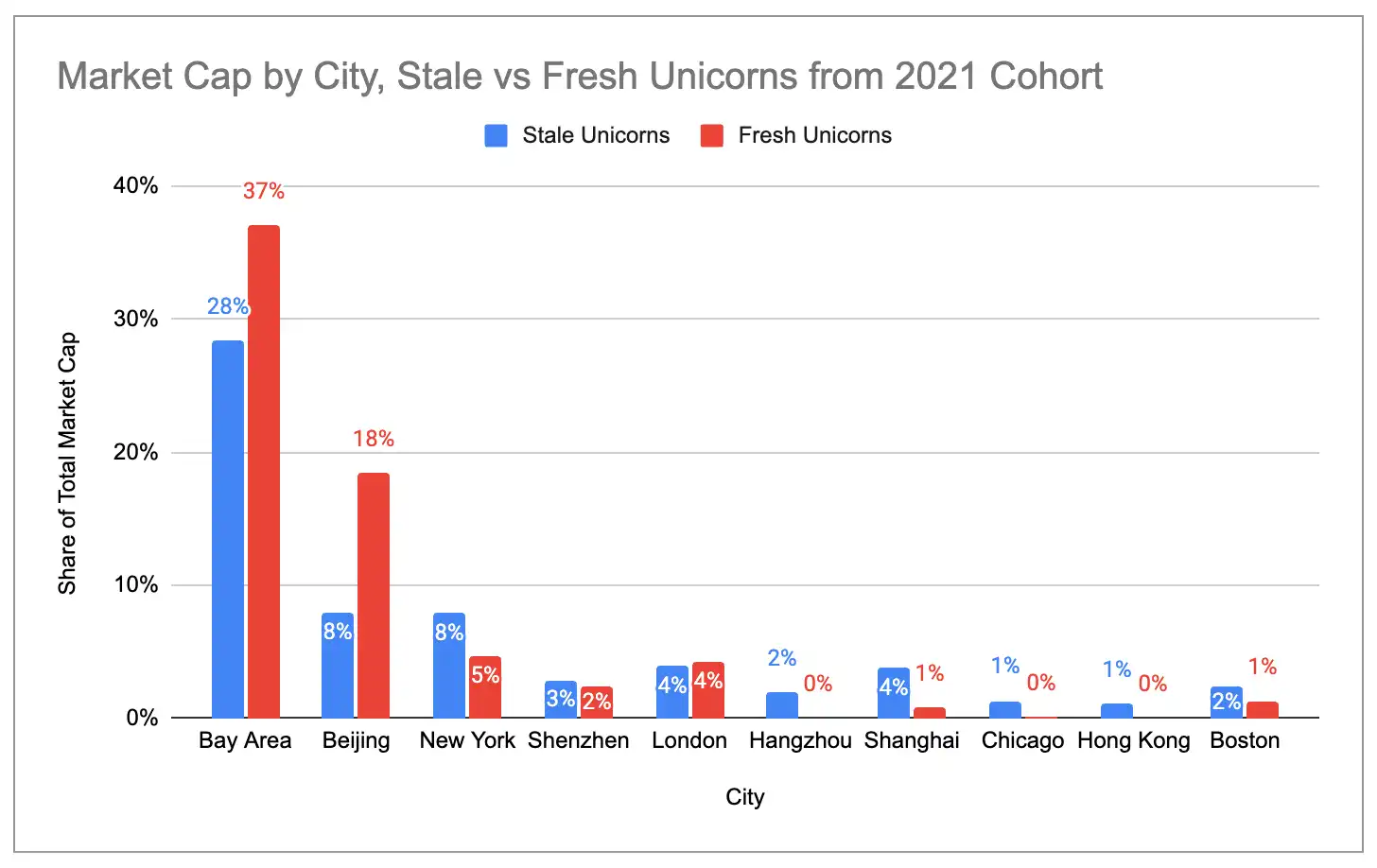

A proporção de unicórnios "ativos" (que concluíram uma nova rodada de financiamento desde 2021) nos Estados Unidos e na Baía é muito maior do que a de unicórnios "zumbis". Em contraste, a concentração de unicórnios "zumbis" é maior na Europa, na Índia, na América Latina e em Nova York.

Legenda: Distribuição do valor de mercado de unicórnios "zumbis" vs. "ativos" por país

Legenda: Distribuição do valor de mercado de unicórnios "zumbis" vs. "ativos" por cidade

Quatro principais aglomerados de unicórnios dos EUA

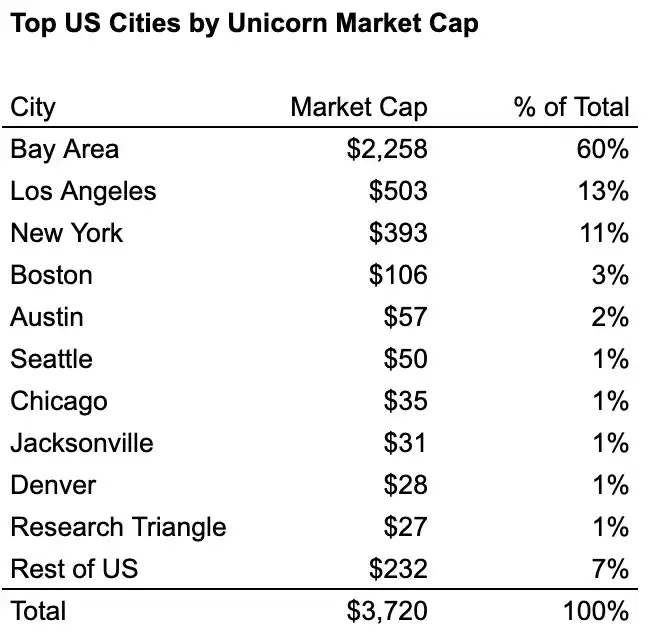

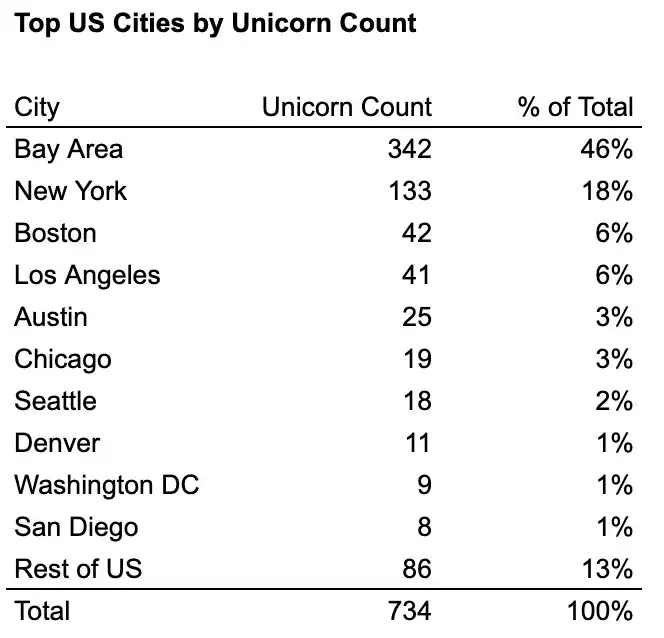

Dentro dos Estados Unidos, quatro "cidades industriais" concentram cerca de 76% do número de unicórnios e cerca de 87% do valor de mercado dos unicórnios: a Baía de São Francisco, Nova York, Los Angeles e Boston. A Baía de São Francisco é a líder absoluta, com mais de o dobro do número de unicórnios e mais de quatro vezes o valor de mercado do segundo colocado.

Legenda: Número de unicórnios nas principais cidades dos EUA

Legenda: Valor de mercado de unicórnios nas principais cidades dos EUA

Ao analisar a distribuição setorial das dez principais unicórnios de cada cidade, é possível observar claramente o efeito de aglomeração das cidades industriais:

- Baía de São Francisco = cluster de IA (6 das 10 principais são IA generativa)

- Nova York = cluster de fintech/cryptocurrency (7 das 10 principais)

- Los Angeles = cluster de defesa/aeroespacial + consumo (3 das 6 principais são defesa/aeroespacial, 4 das 10 principais são consumo)

- Boston = relativamente equilibrado, mas com foco em biotecnologia/medicina (3 das 10 principais)

Legenda: Distribuição dos setores das 10 principais unicórnios nas quatro principais cidades dos EUA