Introdução:

Atualmente, a exploração do mercado de cripto em relação a RWA concentra-se principalmente na tokenização de ativos — ou seja, como mapear a propriedade de ativos reais, como títulos do governo, ações ou imóveis, na blockchain para alcançar liquidação e detenção mais eficientes. No entanto, essa solução centrada na detenção e liquidação eficientes não atende completamente à outra demanda, muito maior e mais ativa, nos mercados financeiros: o uso de alavancagem para negociação e gestão de riscos relacionados à volatilidade de preços dos ativos.

Na verdade, o verdadeiro motor da liquidez nos mercados financeiros globais não são os detentores estáticos de ativos, mas sim os traders que buscam exposição direcional com alavancagem. Desde o mercado de opções de vencimento mensal nos Estados Unidos, com valor nominal de aproximadamente 50 trilhões de dólares, até o mercado de CFDs (contratos por diferença) fora dos EUA, com volume mensal de negociação de cerca de 30 trilhões de dólares, a demanda dos investidores varejistas por exposições de curto prazo e alta alavancagem nunca cessou. Apesar do volume massivo de negociação, as ferramentas financeiras tradicionais existentes ainda se mostram incapazes de atender plenamente a essa demanda: as opções 0DTE (zero dias até o vencimento) forçam os traders a suportarem, além da simples aposta direcional, riscos não lineares de theta (depreciação temporal) e vega (volatilidade). Já o mercado de CFDs é criticado por seu mecanismo opaco de caixa preta e pelos riscos associados a contrapartes centralizadas.

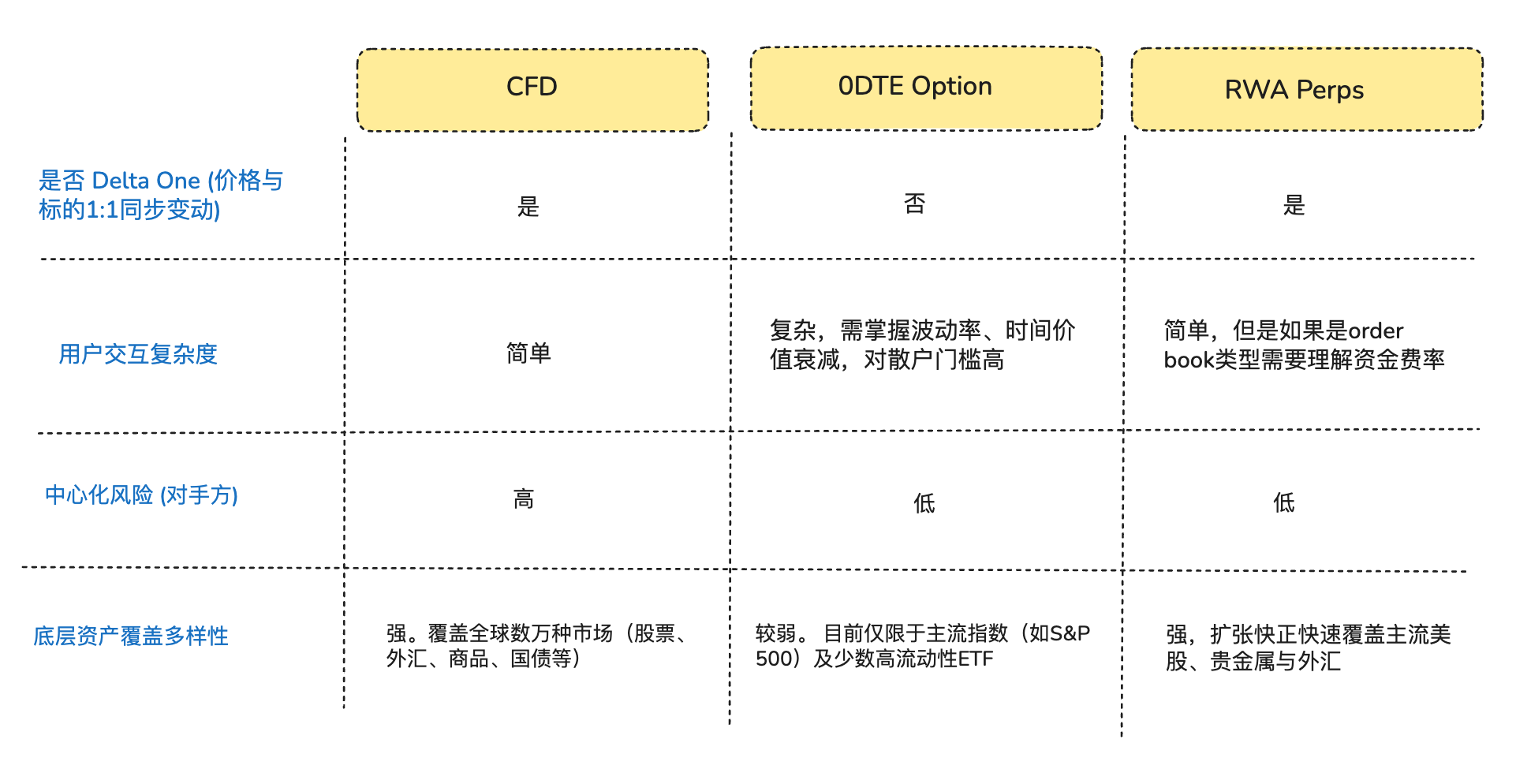

Do ponto de vista das necessidades de traders que buscam apenas exposição direcional, muitos traders realmente desejam não “opções” ou “ações tokenizadas”, mas sim uma exposição pura ao Delta One (retorno linear/simétrico) — ou seja, a flutuação do preço do ativo é convertida diretamente e proporcionalmente em lucros ou prejuízos, sem qualquer perda ou desvio intermediário (Arthur Hayes escreveu um artigo no final do ano passado, 《Adapt or Die》, revisando o contexto completo por trás do desenvolvimento dos contratos perpétuos de cripto; se interessar, leia).

Foi nesse desalinhamento estrutural que os protocolos DeFi captaram com precisão essa oportunidade de mercado. Alguns empreendedores DeFi tentaram introduzir contratos perpétuos, já validados por quase 10 anos no mercado Crypto, para o domínio de ativos tradicionais. Esses produtos utilizam uma arquitetura de derivativos sintéticos, ancorando o preço do ativo subjacente por meio de oráculos e mecanismos de taxa de financiamento, oferecendo serviço de negociação com alavancagem 24/7 para ações, commodities e moedas estrangeiras, sem a necessidade de detenção ou entrega real dos ativos.

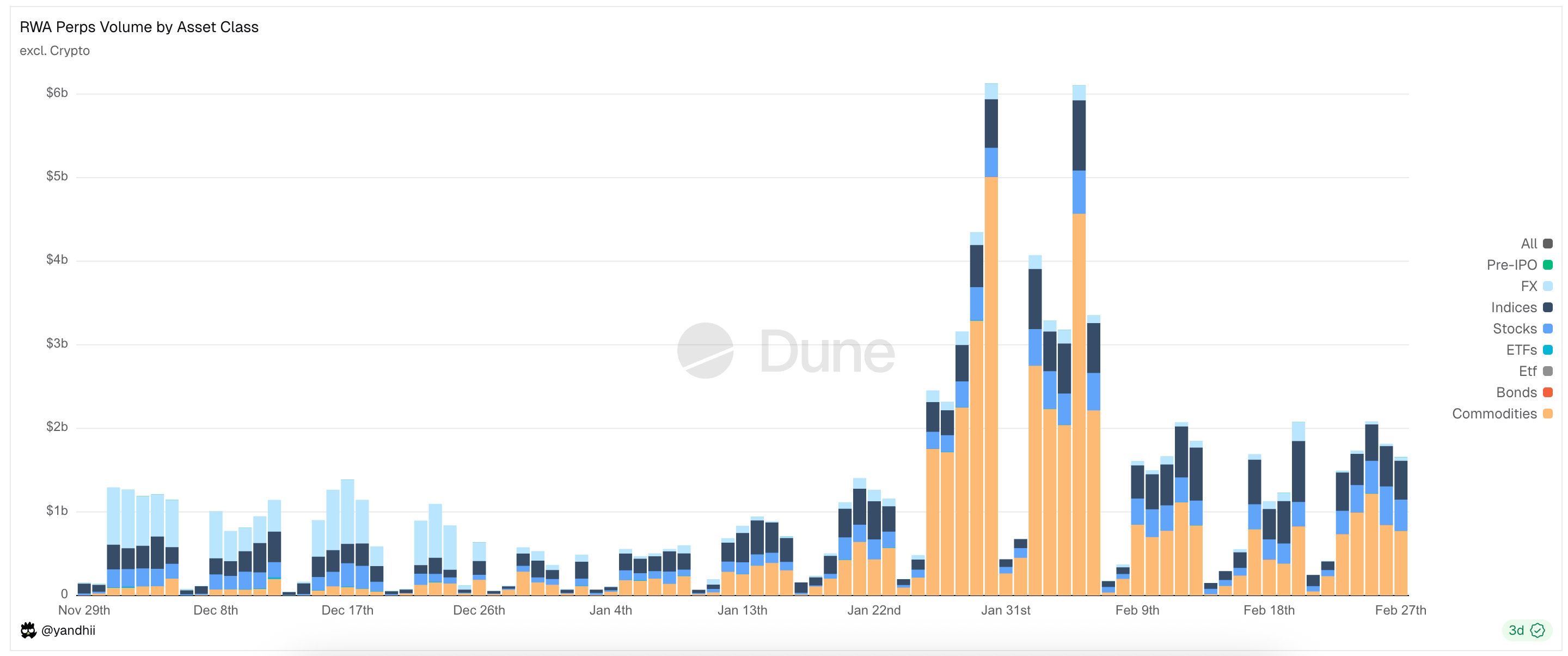

Figura: Os principais tipos de ativos negociados no RWA Perps Dex atualmente

I. Contexto do mercado (Oportunidade de entrada no mercado de Perps RWA)

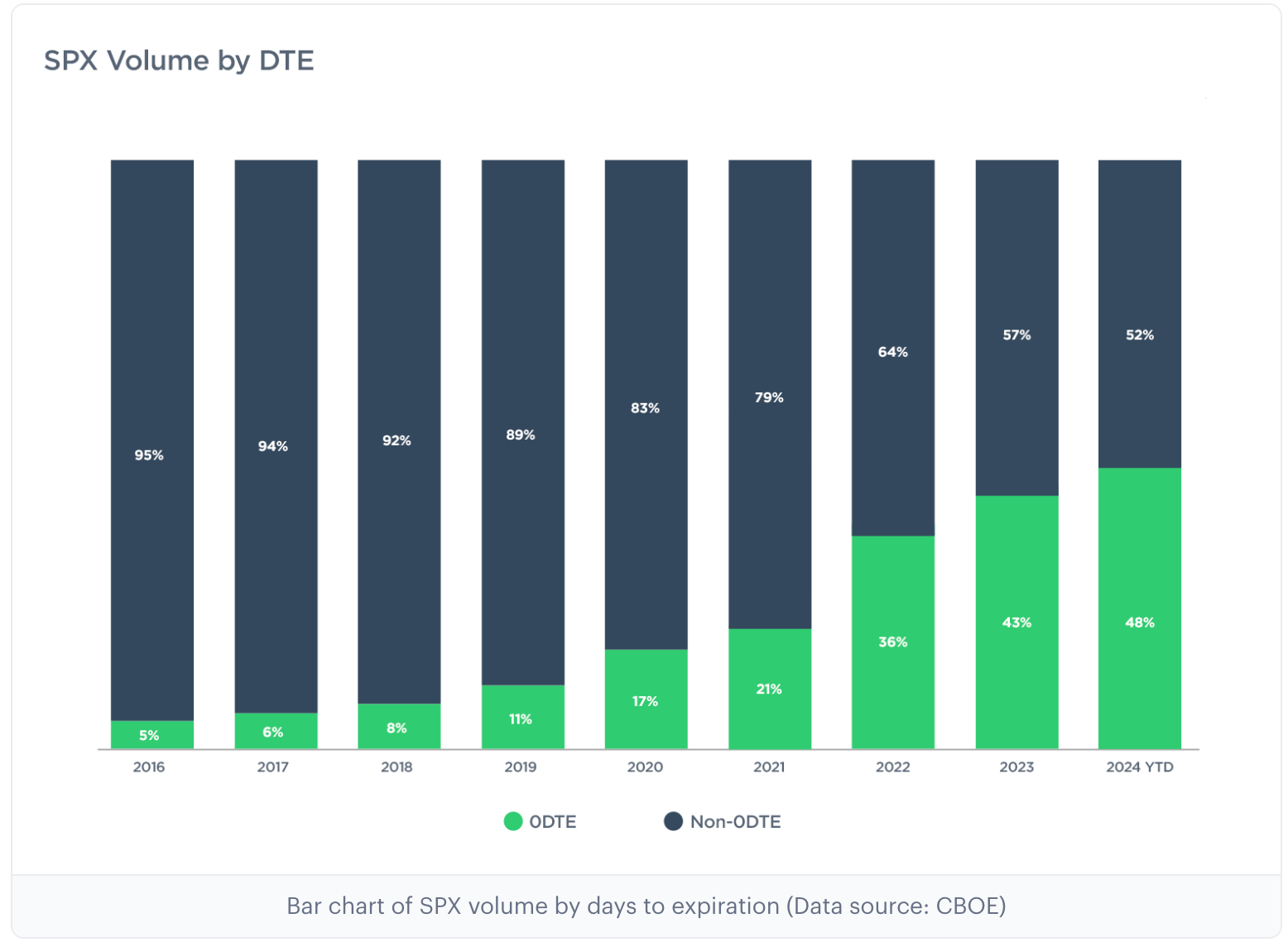

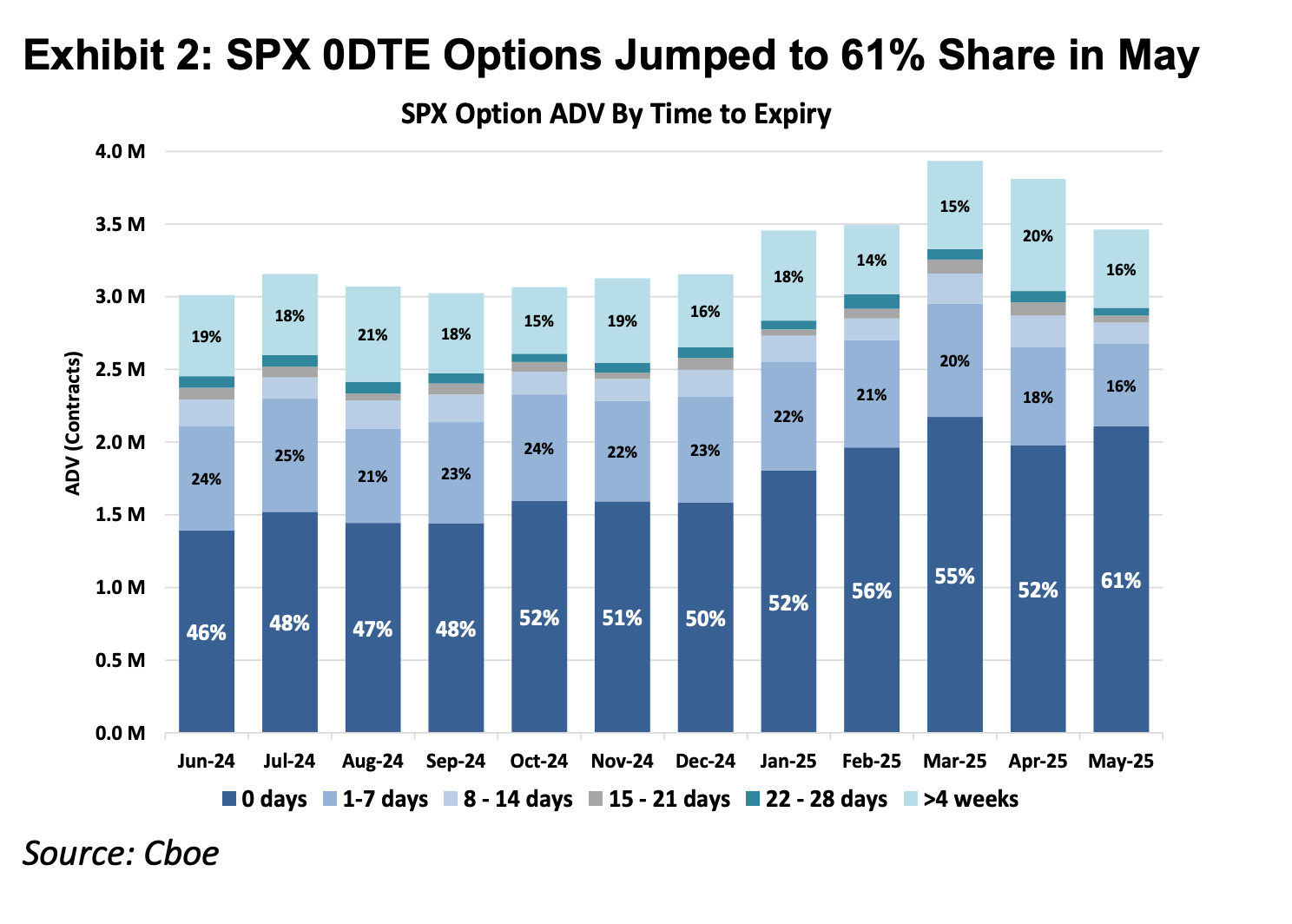

1.1 Entrando no mercado 1: o mercado de opções 0DTE nos Estados Unidos

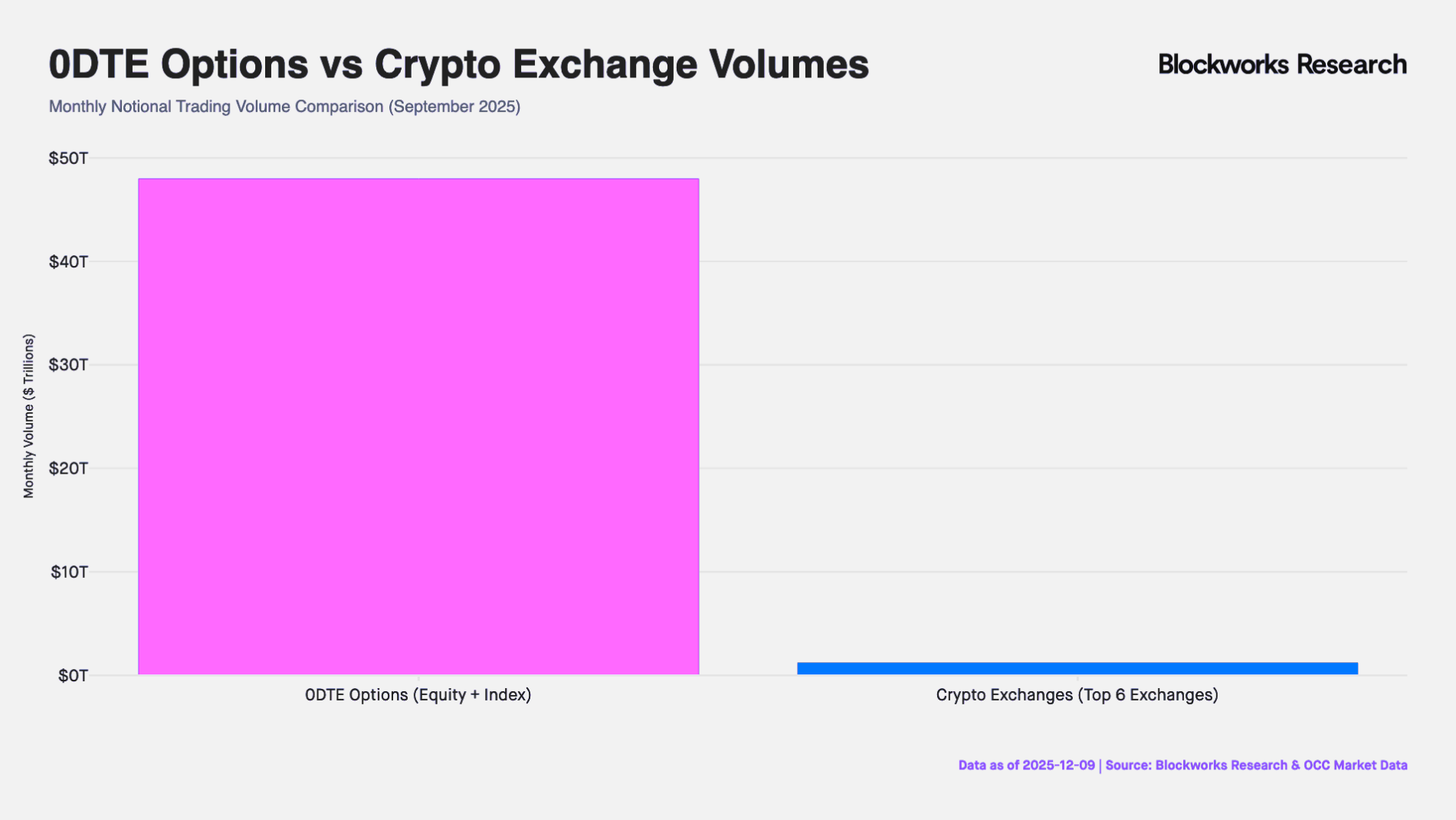

Nos últimos 10 anos, o mercado de opções dos Estados Unidos passou por uma transformação estrutural profunda. Segundo dados da principal bolsa de opções Cboe Global Markets, a participação do volume de opções do índice S&P 500 com vencimento na data final aumentou de menos de 5% em 2016 para mais de 60% atualmente, com um volume nominal mensal de US$ 48 trilhões (é cerca de 40 vezes o volume mensal de contratos perpétuos na CEX). Esses dados não apenas refletem o aumento da frequência de negociação, mas também revelam a presença de um poderoso fluxo de capital buscando exposição a alavancagem extremamente alta intradia.

Nota: 0DTE é a abreviação de "Zero Days to Expiration", ou seja, opções que vencem no mesmo dia, também conhecidas como opções de vencimento final. Esses contratos de opção expiram ao final do dia de negociação. Os traders os utilizam para operações ultra curtas, visando retornos rápidos e evitando o risco de posições abertas overnight.

Gráfico: Os dois gráficos acima mostram a proporção de opções do índice S&P 500 com diferentes datas de vencimento de 2016 a 2025. Pode-se ver que, em 2016, as opções 0DTE representavam apenas cerca de 5% do mercado de opções, mas em 2025, sua participação de mercado disparou para 61%, indicando que quase metade das negociações de opções do S&P 500 envolvem apostas na direção do dia para operações ultra curtas.

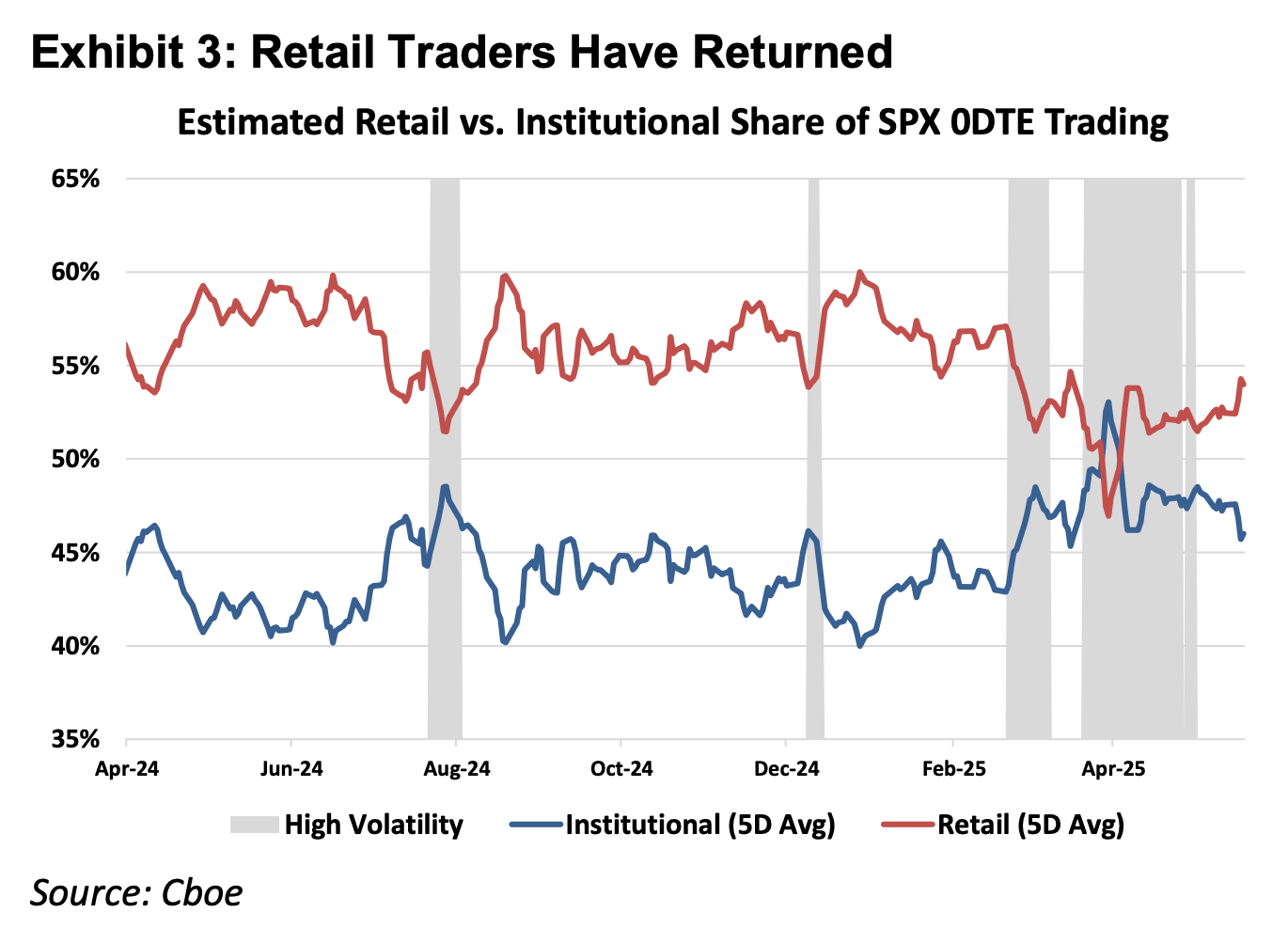

Figura: O gráfico acima mostra que os investidores individuais são os principais participantes do mercado 0DTE

Do ponto de vista dos princípios fundamentais dos instrumentos financeiros, os derivativos financeiros podem ser classificados em produtos Delta One e produtos não lineares. Instrumentos tradicionais como ações e futuros, que são Delta One, possuem exposição ao risco simétrica: os ganhos decorrentes da alta do preço do ativo subjacente e as perdas decorrentes da baixa são proporcionais de forma linear. No entanto, as opções foram projetadas para gerenciar riscos assimétricos.

Por exemplo, um gestor de fundos que detém uma grande quantidade de ações da Apple, por acreditar na sólida fundamentação de longo prazo da empresa, não deseja vender as ações, mas teme que flutuações nos resultados trimestrais possam causar uma forte queda no preço das ações. Nesse caso, ele pode comprar opções de venda para proteger sua posição. Nessa estrutura, seu potencial de ganho continua vinculado à alta do preço das ações (retorno ascendente simétrico), mas seu risco de perda é estritamente limitado ao prêmio pago (risco descendente assimétrico).

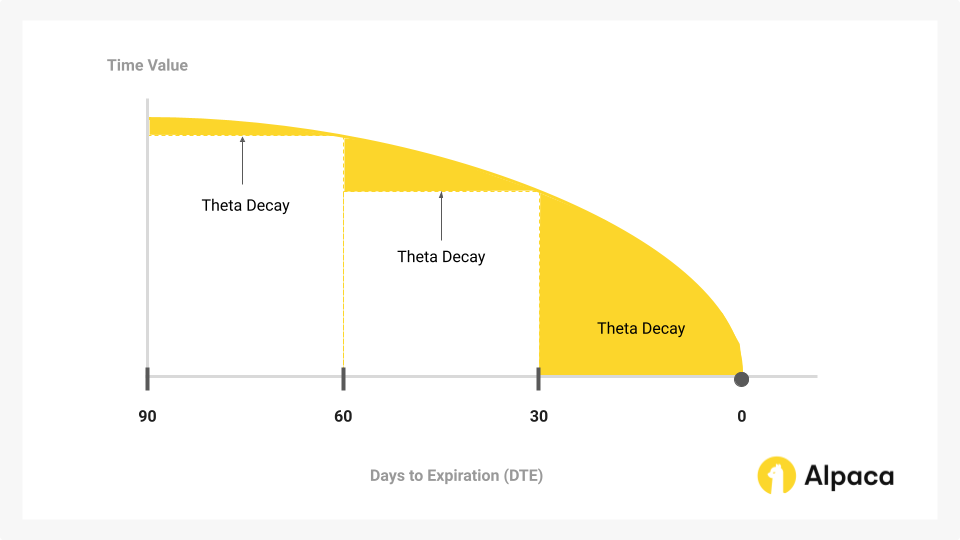

É exatamente para realizar essa função de seguro de "separação de direitos e obrigações" que a estrutura de custos das opções, além do valor intrínseco (Delta) que reflete a direção, deve incluir o valor do tempo (Theta) que reflete a passagem do tempo e a volatilidade potencial (Gamma).

A crescente participação de mercado dos 0DTE nos últimos anos revela um paradoxo: muitos traders não os utilizam para gerenciar risco assimétrico ou realizar operações complexas de volatilidade, mas sim como o único meio de obter alavancagem direcional intradia. Nesse cenário, os traders são forçados a pagar um custo caro de valor temporal (Decaimento Theta) por uma “função de seguro” que não precisam. Enquanto a velocidade de alta do ativo subjacente não for suficiente para cobrir a taxa de decaimento do valor temporal, mesmo com uma previsão direcional correta, a operação ainda gerará prejuízo.

Figura: O valor temporal é a principal parte da opção que se desvaloriza com o passar do tempo e o foco central dos negociadores de opções 0DTE.

Portanto, como um produto Delta One, os contratos perpétuos têm o valor de eliminar os custos adicionais de tempo e volatilidade, oferecendo exposição linear pura e direta, que, do ponto de vista matemático, pode corresponder com maior precisão às necessidades especulativas desse capital em comparação com opções 0DTE.

1.2 Entrar no Mercado 2: Mercado de CFD fora dos EUA

Nos mercados fora dos Estados Unidos, a demanda por alavancagem varejista é atendida principalmente por CFDs (Contract For Difference, contratos por diferença), com o volume médio mensal do mercado de CFDs atingindo 30 trilhões de dólares em 2025.

Embora os CFD ofereçam uma estrutura de retorno linear Delta One, seu modelo de operação de mercado baseia-se no modelo de corretora, apresentando problemas significativos de transparência. A maioria esmagadora das corretoras de CFD adota o modelo B-Book (market-making interno da plataforma), no qual a corretora atua diretamente como contraparte das transações dos clientes (existem corretoras sérias com bons controles de risco que se hedgeiam contra clientes lucrativos para evitar riscos; no entanto, como as poucas grandes empresas do mercado de CFD detêm apenas 20% da participação de mercado, os outros 80% estão repletos de numerosas corretoras menores e médias, e em geral há muitas corretoras que operam em black box, dependendo dos prejuízos dos clientes para lucrar). Nessa estrutura de jogo de soma zero e no ambiente opaco do black box, as corretoras possuem permissão técnica e incentivo econômico para alterar cotações, slippage e velocidade de execução.

Em comparação com produtos CFD, os RWA Perps também podem ser entendidos como um tipo de “CFD transparente baseado em contratos inteligentes”. Ao registrar na blockchain a lógica de liquidação, o cálculo da taxa de financiamento e as cotações de oráculos, os protocolos DeFi eliminam a possibilidade de interferência de corretores centralizados nos resultados das negociações. Ao mesmo tempo, o mecanismo de liquidação atômica baseado em stablecoins aumenta a eficiência do fluxo de fundos para o nível de segundos, permitindo verdadeira autogestão de fundos e liquidação em tempo real.

Dois: Dificuldades na construção do produto RWA Perps

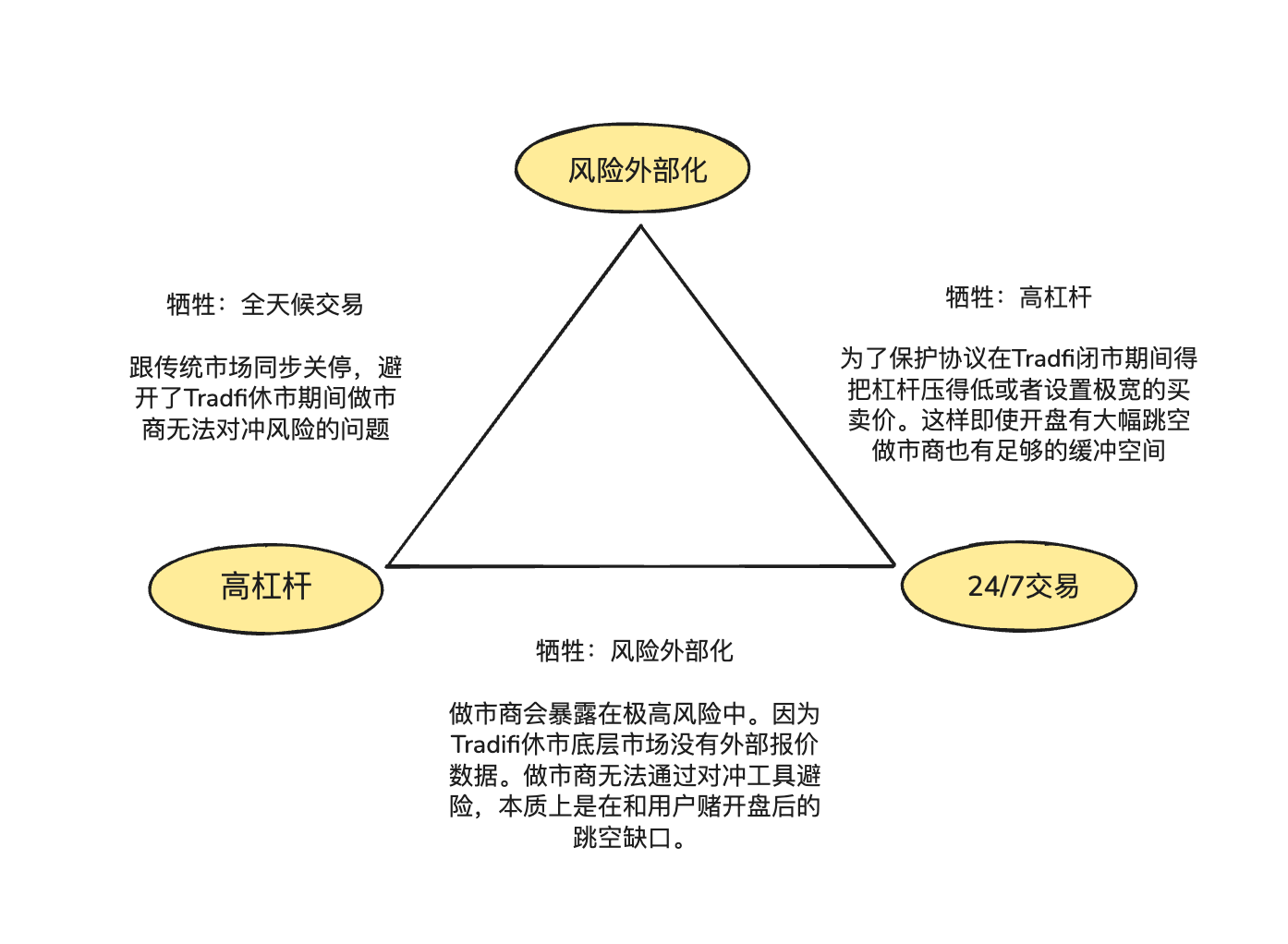

Os Perps de RWA não são simplesmente uma réplica dos Perps focados em ativos criptográficos que já vimos antes; os ativos criptográficos possuem características como negociação 7x24, precificação em tempo real e liquidação on-chain T+0, enquanto os ativos tradicionais são limitados pelo quadro legal do mundo físico, pelo sistema de feriados e pelos protocolos de liquidação bancária obsoletos.

A asincronia dessa propriedade subjacente constitui o “triângulo impossível” dos RWA Perps no design do produto:

- Alavancagem alta (High Leverage): atende à demanda de especulação dos usuários varejistas por alavancagem de múltiplos elevados.

- Negociação 24/7: Mantém o valor central do DeFi de ser negociável a qualquer momento e em qualquer lugar.

- Externalização de risco: garantir que o protocolo e os market makers não assumam riscos de aposta direcional, promovendo a sobrevivência sistêmica de longo prazo.

2.1 Quando o mercado de ações dos EUA estiver fechado, como o preço on-chain dos RWA Perps é ancorado?

A natureza do produto Perp é um "espelho da descoberta de preços", exigindo alimentação contínua de preços spot externos. No entanto, quando a Nasdaq ou a CME fecham nos fins de semana e à noite, ocorre uma interrupção nas fontes de dados do oráculo.

Esse vácuo e desalinhamento de precificação durante o fechamento do mercado americano geram dois riscos principais:

Risco 1: Durante o fim de semana, os market makers não têm canais suficientes para hedge de risco

Os market makers profissionais conseguem oferecer spreads extremamente estreitos e liquidez profunda porque não apostam em direções, mas buscam posições neutras, ganhando apenas com o spread. Isso significa que, para cada contrato de ações da Tesla no valor de US$ 1 milhão vendido a um trader na cadeia, o market maker deve imediatamente comprar ativos equivalentes nos mercados spot ou futuros tradicionais para cobrir esse risco.

Quando os canais de hedge do mercado tradicional são fechados, os market makers não conseguem ajustar suas posições de hedge. Para evitar esse risco, durante os períodos de fechamento, os market makers só podem optar por cancelar ordens ou incluir prêmios de risco extremamente altos em suas cotações. Isso explica por que o modelo de livro de ordens tradicional vê seus spreads se expandirem de forma não linear para dezenas de vezes o nível normal durante os fins de semana, levando facilmente à seca de liquidez.

Risco 2: Risco de “gap” de abertura excessivamente alta ou baixa na segunda-feira

Devido à natureza de negociação 24/7 dos ativos nativos de criptomoeda, as curvas de preço geralmente são contínuas, permitindo que o mecanismo de liquidação tenha tempo suficiente para fechar as posições dos usuários durante quedas de preço. No entanto, no campo dos Perps de RWA, a pressão de alta ou baixa acumulada durante o período de fechamento dos ativos tradicionais é liberada instantaneamente na abertura de segunda-feira. Se houver um salto significativo na abertura de segunda-feira, o mecanismo de liquidação ficará em uma zona de vazio durante o "gap de preço", incapaz de encontrar contrapartes para executar a liquidação antes da insolvência.

Diante desse dilema, atualmente existem duas abordagens principais para os RWA Perps:

- Precificação interna simulada (ex: TradeXYZ / Hyperliquid): Introduz o algoritmo da média móvel exponencial (EMA) para permitir que o preço "derive" lentamente com base na força de compra e venda on-chain quando o oráculo estiver desconectado, mantendo uma carcaça 7x24, mas ainda teoricamente suscetível a manipulação como um "mercado sombra".

- Redução forçada de risco (como Ostium): Esta é uma abordagem de gerenciamento de risco mais pragmática. O Ostium introduz a propriedade 0DTE: exige que todas as posições de alavancagem elevada sejam automaticamente encerradas ou reduzidas significativamente antes do fechamento. Apenas posições com baixa alavancagem (com margem suficiente para cobrir saltos de 5%-10%) são permitidas para permanecer abertas à noite. Essa prática sacrifica parte da "perenidade" em troca da segurança absoluta do sistema frente a saltos na abertura de segunda-feira, evitando que os pools de LP sejam comprometidos por inadimplência sistêmica.

2.2 Como fornecer profundidade de mercado de nível TradFi de forma econômica na cadeia?

No desenvolvimento de DEX, a escolha entre mecanismos de fornecimento de liquidez e execução de ordens é uma variável central que determina a eficiência de capital, a lógica de distribuição de risco e a experiência do usuário. Atualmente, as duas abordagens dominantes são: CLOB (Order Book Centralizado) e Oracle-based Pool (Pool impulsionado por oráculos).

Hyperliquid validou o sucesso do modelo de livro de ordens em ativos nativos de criptomoedas, cujo núcleo reside na execução de hedge sem atrito: os market makers utilizam stablecoins para transferir risco entre plataformas em milissegundos. Após receber ordens no livro de ordens on-chain, os market makers podem realizar hedge em milissegundos em CEXs operando 24x7 utilizando stablecoins. Como os fundos e ativos cripto operam em uma rede cripto altamente interconectada, os custos de hedge são extremamente baixos, permitindo que os market makers comprimam os spreads de cotação em faixas extremamente estreitas, atraindo volume de negociação e formando um ciclo de feedback positivo.

No campo de RWA, os market makers enfrentam grandes fricções de hedge interdisciplinar: por um lado, o descompasso temporal entre o USDC na cadeia (T+0) e o liquidação em moeda fiduciária tradicional força os market makers a manter grandes quantias de dólares ociosas por longos períodos em contas tradicionais como reserva de hedge; por outro lado, o mecanismo de fechamento dos bancos tradicionais nos fins de semana e feriados impede os market makers de efetuarem hedge oportuno diante de movimentos de mercado inesperados em dias não úteis.

É por isso que a fundadora da Ostium, Kaledora, sempre insistiu em adotar um modelo baseado em pool em vez de livro de ordens, pois ela acredita que o hedge de zero atrito típico das exchanges de ativos nativos de criptomoedas é difícil de realizar no campo dos RWA Perps: quando os market makers aceitam um pedido de NVDA em RWA Perps, não conseguem hedge em milissegundos usando stablecoins na Nasdaq, pois precisam superar numerosas barreiras dos canais bancários tradicionais.

2.3 Quando os traders continuam lucrando devido a um movimento de mercado unidirecional, como o sistema garante que não vá à falência?

O terceiro dilema envolve como o protocolo garante a solvência de longo prazo por meio de hedge externo. O modelo de pool do GMX persiste a longo prazo no mercado de criptomoedas porque atua como um “market maker passivo”, aproveitando a vantagem estatística de grandes amostras para absorver de forma estável os custos de posição e os lucros de liquidação gerados por posições de alavancagem elevada em mercados altamente voláteis. No mercado de criptomoedas, caracterizado por forte oscilação, a expectativa matemática desse modelo é favorável aos LPs do pool.

Mas a distribuição de risco dos ativos RWA é totalmente diferente. Índices principais, como o S&P 500, frequentemente apresentam tendências unidirecionais prolongadas que duram anos. Na ausência de mecanismos de externalização de risco (cobertura), os lucros contínuos dos usuários se transformarão diretamente em prejuízos líquidos para o pool de liquidez, fazendo com que o sistema não apenas não capture os benefícios da volatilidade, mas seja completamente esgotado por posições unidirecionais, levando finalmente à insolvência.

Três: Concorrência entre projetos e arquiteturas: precificação por oráculo + pool (baseado em pool + precificação por oráculo) vs. livro de ordens

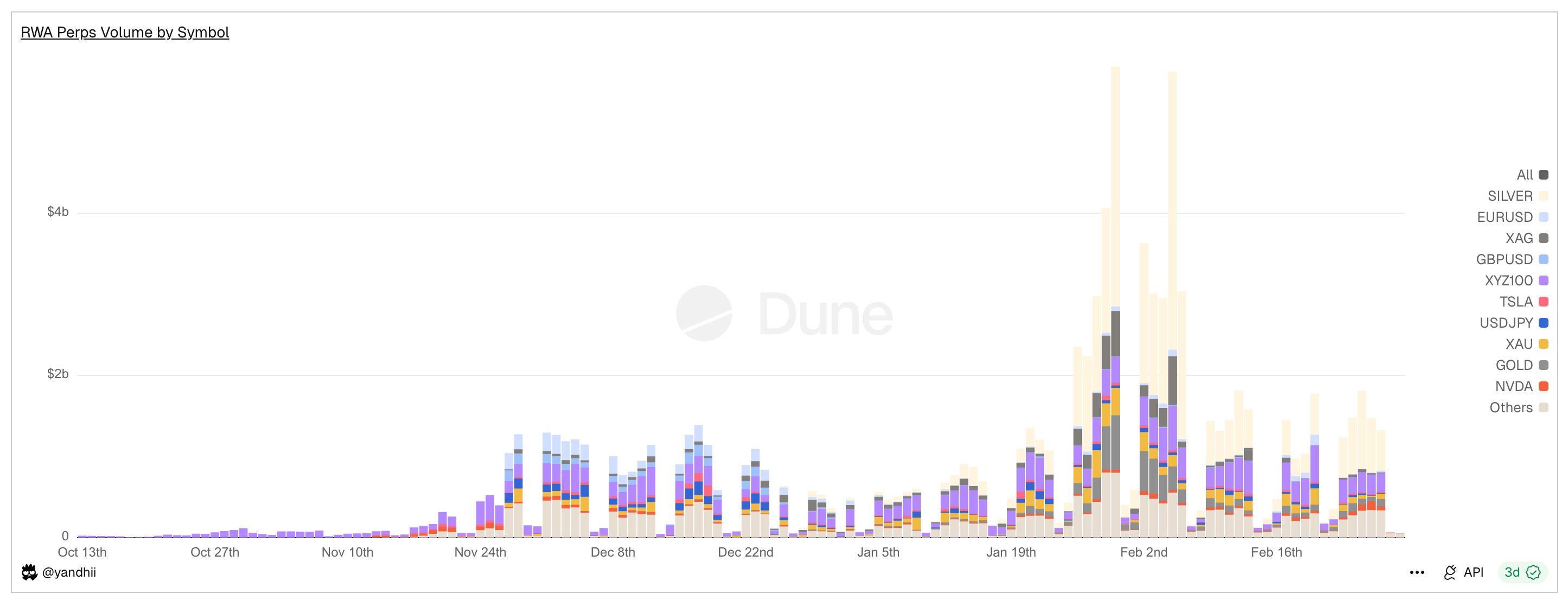

Graph: Daily trading volume of RWA Perps Dex, showing a sharp decline in volume over the weekend

As Perps RWA sempre giram em torno da “falha no tempo físico”: embora diversas plataformas Dex de RWA Perps tenham gerado mais de US$ 20 bilhões em volume de negociação em 30 dias, o volume diminui drasticamente entre 70% e 90% nos fins de semana. Esses dados revelam o estado real da indústria atualmente: embora o DeFi tente se libertar da gravidade da finança tradicional, a liquidez ainda depende fortemente dos horários de abertura do TradFi.

Diante dessa falha, o mercado evoluiu para duas arquiteturas distintas: o modelo de pool de hedge ativo (Active Hedge Pool), representado pelo Ostium, e o modelo de livro de ordens com precificação interna (Internal Pricing CLOB), representado pelo Trade.xyz no ecossistema Hyperliquid.

3.1 Projetos iniciais de Perps de RWA: Synthetix, Gains Network

Antes que Ostium e Hyperliquid tentassem recriar o comércio de RWA por meio de mecanismos de hedge complexos ou reestruturação do livro de ordens, o mercado DeFi já havia realizado a primeira rodada de experimentos com “ativos sintéticos”. Protocolos pioneiros, como Synthetix e Gains Network, realizaram a prova de conceito de Perps de RWA, demonstrando a forte demanda por exposição a ativos tradicionais por meio de capital on-chain, mas também expuseram plenamente os limites das primeiras gerações de mecanismos em eficiência de capital e gestão de risco.

Synthetix: Modelo de pool de dívida global

Synthetix foi um dos primeiros protocolos a tentar trazer preços de ativos reais para a cadeia. Entre 2020 e 2021, o Synthetix tentou agressivamente lançar sínteses de ações como sAAPL e sTSLA, buscando trazer ações da bolsa norte-americana para a cadeia.

Como pioneiro do modelo "contraparte do pool" (onde todas as partes contrapartes são todos os stakers de SNX), o design do Synthetix visa criar um modelo de troca sem livro de ordens e com liquidez ilimitada: todos os ativos sintéticos são trocados livremente aos preços fornecidos por oráculos, sem a necessidade de emparelhar contrapartes, resolvendo significativamente o problema de arranque de liquidez nos estágios iniciais (especialmente em um contexto onde o mining de liquidez era recém-introduzido como incentivo).

Synthetix removiu a maioria dos ativos RWA após 2021, principalmente devido à falta de um mecanismo de hedge ativo no nível do protocolo, tornando-os vulneráveis a ataques quando ativos americanos como sTSLA não conseguem atualizar seus preços durante o período de fechamento do mercado.

Em geral, o Synthetix inovou ao criar um modelo que fornecia liquidez para ativos espelhados de RWA na cadeia, utilizando pools de garantia de derivativos; o design sem livro de ordens e com cotação de oráculo ainda tem influência hoje, mas o produto efetivamente saiu do mercado de Perps de RWA por volta de 2022.

Gains Network (gTrade): Modelo de pool de market-making impulsionado por precificação de oráculo

Gains é outro projeto representativo que explorou precocemente o trading alavancado sintético de RWA on-chain, suportando pares de negociação como criptomoedas, câmbio e ações norte-americanas. Seu design utiliza pools de ativos independentes como contrapartes: os usuários abrem posições alavancadas sintéticas usando USDC, DAI ou ETH como garantia, e os lucros e prejuízos da negociação são suportados pelo pool de fundos (gToken Vault).

- Modelo de liquidez e mecanismo de negociação de market makers:

- Banco unilateral: O pool de liquidez de market making de Gains é composto principalmente por stablecoins como USDC/DAI.

- O token GNS serve como amortecedor de risco e incentivo: para evitar que os pools de market-making sejam esgotados em cenários extremos, o protocolo introduz o token GNS como última linha de defesa. Quando os pools de market-making geram superávit, o protocolo utiliza os lucros excedentes para recomprar e queimar tokens GNS, reduzindo a inflação. Quando os pools de market-making registram prejuízos, o sistema emite novos GNS e os vende no mercado over-the-counter para reabastecer os pools de market-making.

Em termos de precificação, o Gains utiliza o Chainlink para obter preços em tempo real e aplica um spread fixo, cuja receita é distribuída como taxas aos LPs e aos stakers de GNS. Em termos de gerenciamento de risco, foram implementados mecanismos como taxa de impacto de preço (uma taxa adicional cobrada em ordens de grande valor para simular slippage e compensar o risco do pool de liquidez) e proteção de limite (definição de limites superiores e inferiores para lucros e perdas por operação, forçando a saída ou o encerramento obrigatório).

Em geral, o Gains oferece uma experiência de negociação sintética com alto alavancagem e cobertura em múltiplos mercados, sendo considerado um dos principais exemplos de exchanges descentralizadas comparáveis a plataformas centralizadas, demonstrando que o modelo “oráculo + pool de liquidez” pode suportar negociações em grande escala com gerenciamento de risco adequado; no entanto, também revela desafios como a exposição do pool de liquidez ao risco de lucros concentrados e a ausência de mecanismos de hedge, problemas que forneceram lições valiosas para inovações de mecanismos em projetos subsequentes.

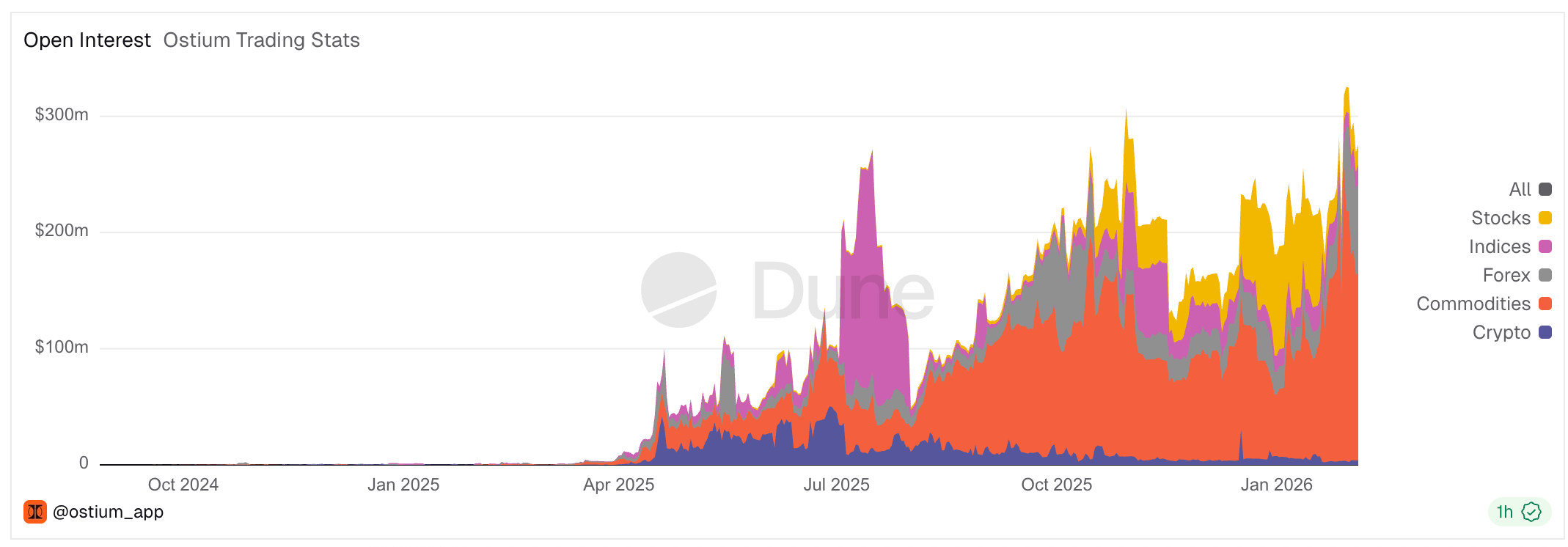

3.2 Ostium: Superando as limitações do modelo baseado em Pool, criando um corretor de CFD na cadeia

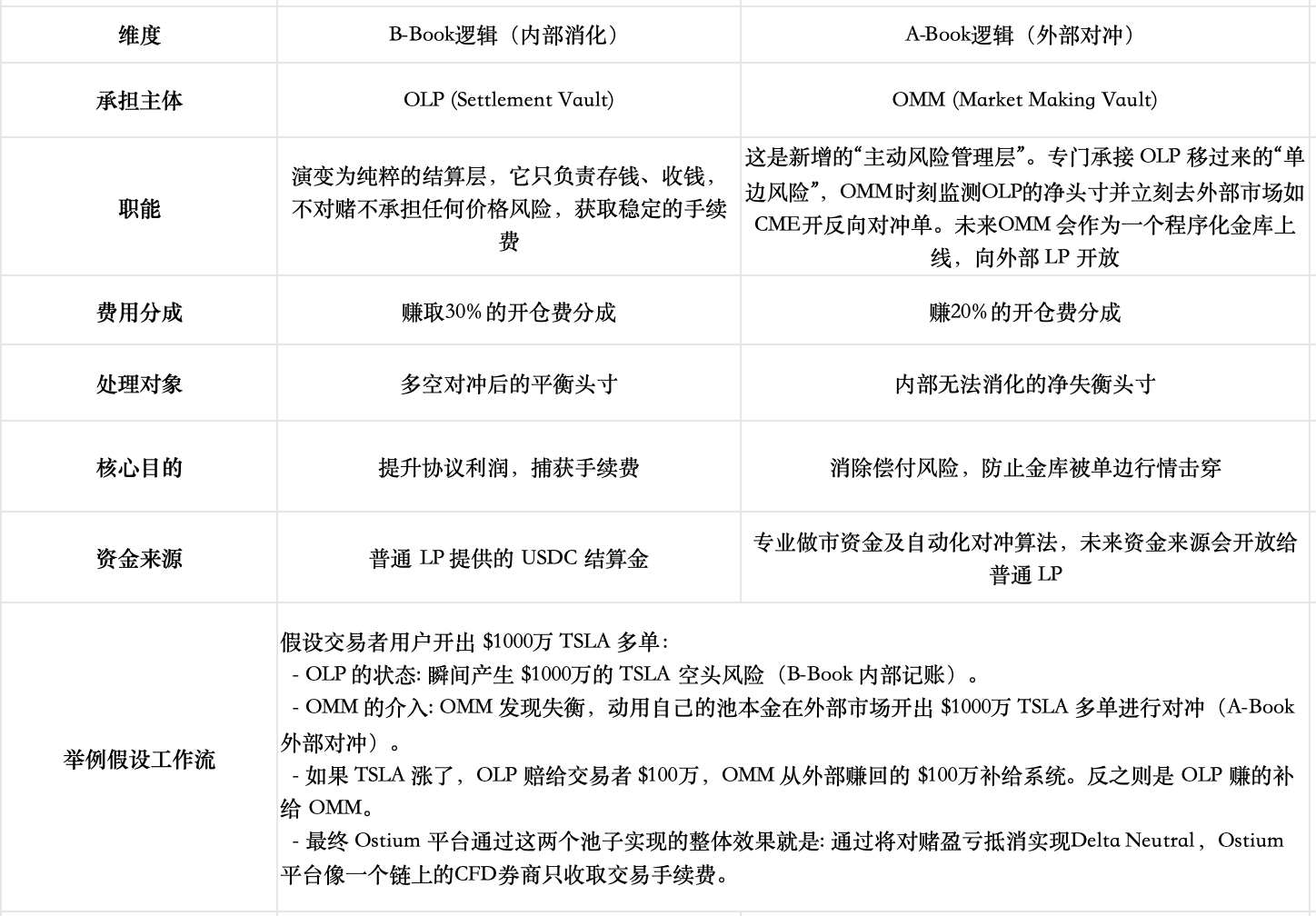

Ostium é um DEX Perp RWA que emergiu nos últimos anos, com o projeto sendo lançado oficialmente na mainnet do Arbitrum em agosto de 2025. Em termos de fornecimento de liquidez e mecanismo de execução de ordens, Ostium ainda escolheu o modelo baseado em pool como arquitetura central, mas, com base na reflexão sobre os modelos de pool de projetos anteriores como GMX e Gains Network, compreenderam profundamente que a relação de oposição no modelo tradicional de pool — onde os lucros dos traders significam prejuízos para os LPs — é desfavorável a longo prazo para os LPs e, mais importante, limita o limite de volume de negociação, impedindo a expansão do mercado ( analisamos isso no último estudo sobre Perp DEX ). Para aliviar esse conflito de soma zero, eles implementaram alguns designs especiais que integram on-chain os modelos A-Book (cobertura) e B-Book (dissolução interna) das corretoras tradicionais.

Análise do modelo de liquidez e do mecanismo de jogo de market making

- Modelo de Liquidez Básica (arquitetura de pool de duas camadas)

- Banda de liquidez: Buffer de liquidez — Este é o “fosso” possuído pelo protocolo, acumulado por meio da receita do protocolo. Os lucros dos traders são pagos primeiro a partir deste buffer, e os prejuízos também entram aqui primeiro. Embora os mecanismos detalhados sejam diferentes, seu papel é semelhante ao do fundo de proteção do pool de market makers no Gains Network.

- Segundo nível de buffer: OLP Vault — este é um pool financiado por LPs. O OLP só atua como contraparte direta quando os fundos do Liquidity Buffer forem esgotados.

- Evolução central que supera os principais limites do modelo baseado em Pool: separar completamente “liquidação” e “market making”. O Ostium reconhece que o simples buffer de dois níveis acima não consegue lidar com desequilíbrios direcionais de longo prazo (os dados mostrados no gráfico comprovam isso — os fundos na camada de buffer de liquidez são facilmente esgotados; quando o produto v1 tinha apenas essas duas camadas básicas, os LPs ainda enfrentavam riscos unidirecionais prolongados). Por isso, o Ostium introduziu um design ainda mais importante — separar completamente as funções de liquidação e market making do antigo pool passivo de LPs.

Atualmente, o tesouro de cobertura de market-making para OMM ainda não foi lançado oficialmente. Pode-se prever que, ao lidar com volumes de negociação elevados, o produto exigirá uma equipe de market-making profissional com execução extremamente robusta — esses ainda são desafios significativos: a equipe precisa não apenas possuir qualificações regulatórias válidas para entidades financeiras tradicionais, mas também realizar coberturas intermercado em milissegundos para mitigar riscos de basis entre oráculos e mercados reais externos; além disso, deve ter capacidade avançada de gestão de capital para superar desalinhamentos de prazo na流转 de fundos na cadeia, e ser capaz de monitorar em tempo real desequilíbrios na posição líquida de Delta, aplicando dinamicamente spreads ou taxas de impacto para controle preciso de risco e limitação de fluxo.

Risco de parada de mercado

Ostium alinha a profundidade ao horário de negociação dos EUA, garantindo que ordens de mercado sejam executadas apenas durante o horário de abertura do mercado, por meio de carimbos de tempo integrados ao oráculo, eliminando eficazmente o risco de vazio de preço fora do horário de negociação. Para enfrentar o risco de salto comum nos mercados de ações dos EUA, a plataforma estabelece “pontos de verificação de liquidação forçada” rigorosos: 15 minutos antes do fechamento diário, o sistema liquida automaticamente posições com alavancagem acima do limiar (por exemplo, 10x), trazendo a alavancagem máxima diária de 100x de volta a um intervalo seguro.

Por que os projetos existentes baseados em pool, como o GMX, não implementaram um design semelhante?

GMX mantém consistentemente o modelo de pool sem separar o risco de direção, pois acreditamos que o trade-off é muito grande e os pontos de partida do mercado são diferentes: o design atual já alcança um equilíbrio relativo por meio de mecanismos internos (como tarifas de financiamento adaptativas, impacto de preço e separação dos pools long/short). Introduzir um vault de hedge externo/independente comprometeria os retornos, aumentaria a complexidade e o risco de centralização. Além disso, os pools da GMX na verdade assumem a exposição combinada de todos os traders; em um mercado de cripto de alta volatilidade, conforme a lei dos grandes números, as apostas aleatórias individuais tendem estatisticamente a valores esperados negativos, enquanto o pool, como contraparte combinada, captura um valor esperado positivo. Já o Ostium se concentra em mercados de ativos reais (RWA), como ações, que apresentam volatilidade muito menor, visando penetrar no mercado tradicional de corretores de CFD.

Além disso, em agosto de 2025, houve uma proposta no fórum de governança da GMX Global Hedge Vault (GHV), buscando introduzir um mecanismo de market makers externos para alcançar algo semelhante ao Delta Neutral, indicando que outros projetos baseados em pools também estão atentos a essa nova tendência.

Por que usar um modelo de pool em vez de um livro de ordens?

A fundadora da Ostium, Kaledora, possui uma lógica teórica clara sobre por que optou por manter o modelo baseado em pool e não permitir negociações no fim de semana. Ela já foi atacada pela comunidade do Hyperliquid por criticar projetos de livro de ordens, como o Trade, que apresentaram taxas de financiamento absurdamente altas durante o fim de semana.

Imagem: O fundador do Ostium aponta que o Trade.xyz, que abre em horários tradicionais de encerramento do mercado, teve taxas de financiamento explodindo no fim de semana.

Ela acredita que as limitações do modelo tradicional baseado em pool (LPs suportando risco direcional unidirecional, limites de volume de transação impostos pela capacidade do pool) já foram resolvidas por seu novo design. Ao introduzir um sistema de gerenciamento de risco híbrido A-Book e B-Book, o risco unidirecional é transferido em tempo real para o mercado global com liquidez ilimitada. Uma vez que o risco unidirecional é neutralizado tecnicamente, o limite de OI não é mais restrito pelo tamanho do pool; o limite de volume de transação do protocolo dependerá totalmente de sua capacidade de distribuição (semelhante ao modelo de negócios dos principais brokers de CFD).

Em contraste, ela acredita que a função principal do Orderbook é a descoberta de preços, o que faz sentido para ativos nativos da criptomoeda, mas representa um enorme desperdício de recursos no campo das RWA. Como os preços de ações e moedas estrangeiras já possuem uma descoberta em tempo real extremamente perfeita nas principais bolsas globais, como a Nasdaq e a CME, criar um orderbook on-chain significa competir em um ambiente "anêmico" contra esses gigantes de trilhões de dólares, uma disparidade de profundidade que impulsiona qualquer trader de grande porte a preferir o modelo de corretora que referencia preços globais, em vez de um orderbook com slippage assustador.