No início de 2026, o mercado de criptomoedas está enfrentando uma situação "de fogo e gelo": por um lado, a tendência geral continua oscilando repetidamente, enquanto, por outro lado, a área de RWA (Ativos do Mundo Real) está se fortalecendo contra a tendência, apresentando uma recuperação resiliente e gradualmente alcançando um ponto-chave de transformação setorial. Esse não é um crescimento pulsante causado por estímulos de curto prazo, mas sim o resultado da clareza crescente das políticas desde 2024, do aumento contínuo por parte de instituições e da maturação constante das infraestruturas subjacentes. Isso também marca a transição da área de RWA da fase de validação de conceitos para a implementação em escala real.

Até meados de janeiro de 2026, segundo estatísticas de rwa.xyz, o tamanho total atual de RWA já subiu para 22,9 bilhões de dólares, um aumento significativo em comparação com os 19,22 bilhões de dólares em meados de novembro de 2025. Quanto à estrutura dos detentores, o crescimento do setor apresenta características estáveis, e não explosivas, com o número de detentores aumentando de cerca de 600.000 em meados de dezembro de 2025 para 650.000 em fins de janeiro de 2026, um aumento de 8% a 9% em mais de um mês. Vale notar que o número de endereços ativos mensalmente caiu após atingir um pico próximo a 100.000 há cerca de um ano, mas o valor total ainda continua subindo. Essa performance indica que o RWA é visto principalmente como um ativo de alocação na folha de balanço, e não como um token destinado a transações de alta frequência.

A distribuição de ativos e o cenário da cadeia destacam ainda mais as características dominadas por instituições. Com base na situação de valor bloqueado na cadeia, o Ethereum ocupa uma posição dominante absoluta, com um valor RWA de cerca de 136 bilhões de dólares, representando aproximadamente 60% do tamanho total global de RWA na cadeia; a BNB Chain segue com 23 bilhões de dólares, enquanto a Solana e a Liquid Network têm 11 bilhões e 15 bilhões de dólares, respectivamente, e a Stellar entra no grupo principal com 10 bilhões de dólares. É óbvio que os ativos RWA preferem cadeias de pagamento com execução previsível, ferramentas regulatórias completas e suporte de custódia institucional, e o valor, no final, se concentrará nos cenários com o menor risco de liquidação.

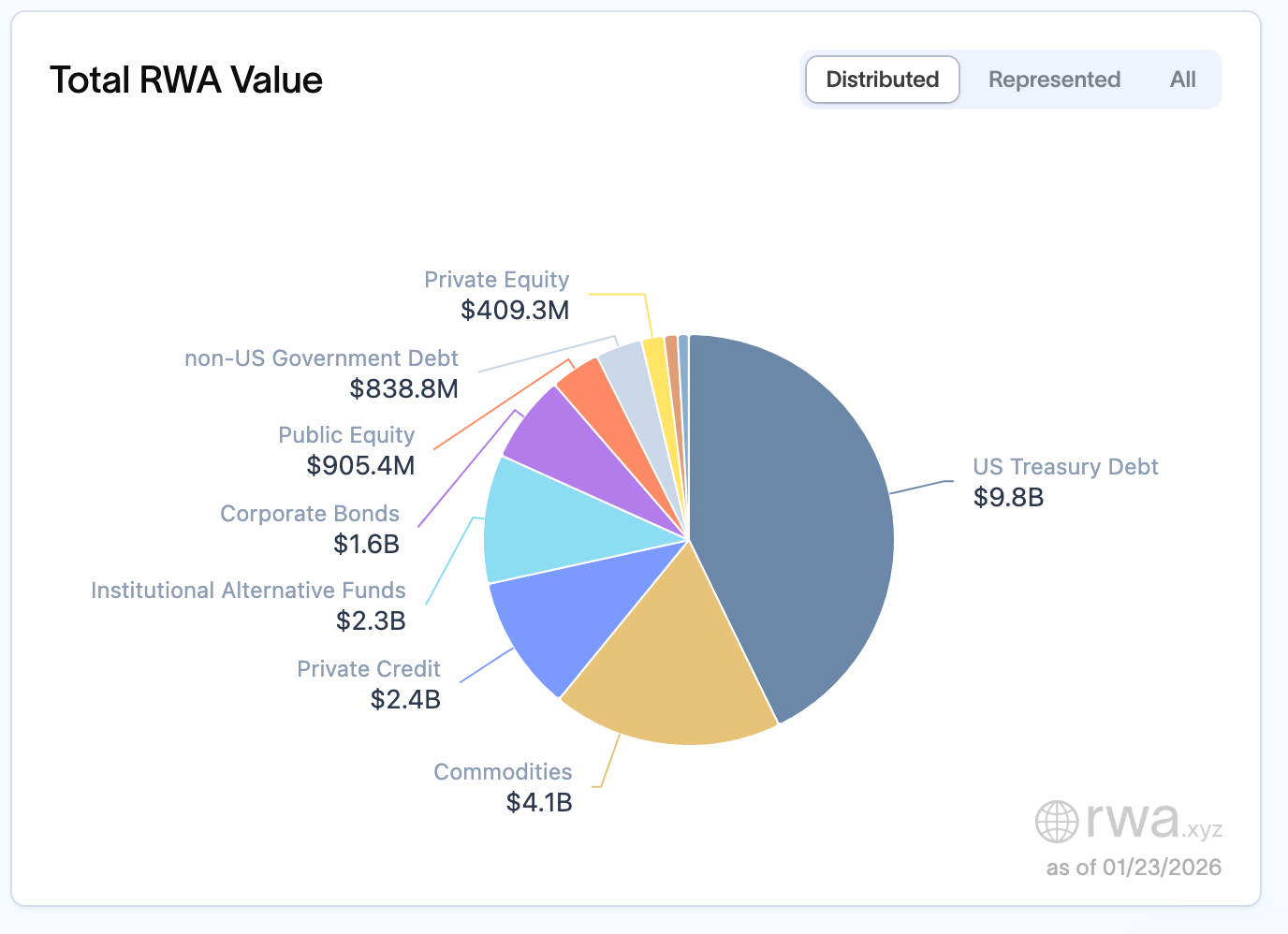

Na categoria de ativos, os títulos do Tesouro dos EUA continuam sendo a coluna vertebral central, com um tamanho de 98 bilhões de dólares, representando quase 45% a 50% do volume total do mercado, tornando-se o principal ponto de entrada para investimentos institucionais na cadeia; commodities figuram em segundo lugar com 41 bilhões de dólares, onde os tokens suportados por ouro (como a moeda XAUT da Tether) são os principais alvos; o crédito privado atinge 24 bilhões de dólares, embora com uma base menor, mas crescendo rapidamente, representando cerca de 20% a 30%; fundos institucionais alternativos, títulos corporativos e ações listadas somam aproximadamente 23 bilhões de dólares, 16 bilhões de dólares e 9 bilhões de dólares, respectivamente, formando o mapa principal do mercado atual de RWA. Esta tendência também foi confirmada no nível da indústria no Fórum Econômico Mundial (WEF) de Davos em 2026. A tokenização tornou-se o tema central dos assuntos relacionados a criptografia na reunião, e as discussões do WEF definiram 2026 como um "ponto de inflexão" para ativos digitais, destacando claramente que a blockchain ultrapassou a fase de testes e entrou no ambiente de produção real, com o foco das discussões se deslocando das controvérsias ideológicas iniciais para a infraestrutura, escalabilidade e implantação corporativa.

Quando os RWA se tornam parte da engenharia financeira

Se, por trás do crescimento de escala e da entrada de instituições, analisarmos profundamente a estrutura de ativos das RWA (Ativos do Mundo Real), encontraremos uma tendência clara e realista: o crescimento atual das RWA provém principalmente de ativos altamente financeirizados. Neste contexto, o termo "real" (Real) aponta mais para a conformidade e inclusão de ativos financeiros na cadeia, do que para a capacitação direta das atividades produtivas do mundo real.

Títulos do governo dos Estados Unidos, instrumentos de mercado monetário, acordos de repurchase (repo), fundos de commodities constituem a maioria dos RWA (ativos do mundo real) na cadeia. Esses ativos não são estranhos, eles já existem no sistema financeiro tradicional, possuem precificação de risco madura, fluxos de caixa altamente previsíveis e caminhos regulatórios claros. O papel desempenhado pela blockchain aqui não é reinventar os ativos, mas sim fornecer um ambiente operacional para esses ativos que é disponível 24 horas por dia, combinável e automatizável. Essencialmente, esses ativos são ferramentas de "rendimento de baixo risco" na cadeia, servindo três cenários principais: alocação de ativos subjacentes no sistema de stablecoins, gestão eficiente de fundos institucionais e fixação de taxas de juros no ecossistema DeFi. Essa estratégia, essencialmente, é uma atualização de eficiência dentro do sistema financeiro, uma reestruturação e circulação de ativos financeiros tradicionais na cadeia, e não uma extensão ou expansão de cenários econômicos reais.

Com o tamanho total atual de cerca de 22,9 bilhões de dólares em RWA, os títulos do Tesouro dos EUA lideram com cerca de 9,8 bilhões de dólares, ocupando a maior categoria única; commodities representam cerca de 4,1 bilhões de dólares, com tokens respaldados por ouro (como o XAUT da Tether) tornando-se o ativo individual mais significativo no mercado inteiro de RWA; créditos privados somam cerca de 2,4 bilhões de dólares, enquanto fundos alternativos institucionais somam cerca de 2,3 bilhões de dólares. Títulos corporativos, ações cotadas e dívidas de governos fora dos EUA estão concentrados entre 800 milhões e 1,5 bilhão de dólares. Títulos do governo, instrumentos de mercado monetário e acordos de repurchase dominam o cenário, justamente porque são os mais fáceis de serem integrados pelos institucionais em seus quadros atuais de gestão de risco. Eles possuem fluxos de caixa claros, probabilidade extremamente baixa de inadimplência, sistemas maduros de avaliação e já contam com infraestrutura existente em termos de conformidade e custódia. O papel da blockchain aqui não é redefinir os próprios ativos, mas sim reduzir a fricção no liquidação e melhorar a eficiência na distribuição.

Esta característica corresponde fortemente às necessidades centrais das instituições: departamentos corporativos de finanças buscam rentabilidade e eficiência operacional, e os títulos soberanos tokenizados oferecem uma rentabilidade de 4% a 6% com acesso 24/7, apresentando uma vantagem significativa em comparação com o ciclo de liquidação T+2 dos mercados tradicionais. Instrumentos de crédito privado geralmente oferecem retornos significativamente superiores aos de ativos de renda fixa tradicionais, sendo extremamente atraentes para instituições que gerenciam grandes volumes de capital ocioso. Gestoras de ativos utilizam a tokenização para reduzir custos de distribuição e ampliar a base de investidores, enquanto os bancos se concentram na construção de infraestrutura sob a premissa da conformidade regulatória. Esta orientação centrada na demanda reforça ainda mais a atual natureza financeira dos RWA.

Como o RWA chegou a este ponto?

Ao revisitar o caminho de desenvolvimento do RWA, é possível ver claramente as mudanças estruturais por fases dos ativos, enquanto a lógica central por trás disso é a substituição da estrutura dos participantes. A entrada de diferentes tipos de capital determina diretamente a direção da alocação do RWA.

Em 2020–2022, o RWA apontava principalmente para empréstimos de capital privado, financiamento comercial e empréstimos a pequenas e médias empresas. O MakerDAO direcionou fundos de stablecoins na blockchain para empresas reais por meio do RWA Vault; o Centrifuge tokenizou contas a receber; e o Goldfinch tentou construir uma rede de crédito na blockchain sem necessidade de garantias em criptomoedas. Era uma fase de altos rendimentos, altos riscos e forte narrativa do "mundo real", com o objetivo central de fornecer canais de financiamento para pequenas e médias entidades na economia real, realizando a conexão entre capital na blockchain e produção offline.

O ponto de virada surgiu em 2023. Com a queda sistemática dos rendimentos inerentes ao DeFi e a expansão contínua do tamanho das stablecoins, a cadeia precisava urgentemente de um suporte de rendimento real escalonável e sustentável, e nesse momento a demanda do mercado sofreu uma mudança. Títulos públicos, como ativos financeiros de baixo risco e rendimento estável, preencheram rapidamente essa lacuna: retornos anuais de 4% a 6%, acessibilidade 24/7 e liquidação T+0 fizeram com que se tornassem a entrada ideal para instituições entrarem no mundo da cadeia, e a estrutura de ativos foi gradualmente se inclinando de ativos produtivos para ativos financeiros, com o interesse dos fundos institucionais aumentando progressivamente.

Conforme as instituições foram gradualmente se tornando a força dominante, a composição dos ativos apresentados pelos RWA (Ativos do Mundo Real) na cadeia também sofreu mudanças correspondentes: acordos de recompra (repo) estão gradualmente assumindo a liderança entre os ativos mapeados atualmente, enquanto a proporção relativa de empréstimos privados continua caindo. Essa ajuste estrutural, essencialmente, reflete uma mudança na estrutura dos participantes: quando o capital dominante vem da ecologia do DeFi, os RWA tendem mais ao modelo de empréstimos privados; quando o capital institucional se torna a força principal, a alocação de ativos naturalmente se concentra no repo.

O sucesso do Repo também revela seus limites.

O valor do Repo para a indústria de RWA é inquestionável. Sua natureza de baixo risco, altamente padronizada e com forte liquidez o torna facilmente aceitável pela regulação, se tornando o portador central para a construção da infraestrutura financeira na cadeia. Ele se adequa perfeitamente às necessidades atuais das instituições, podendo servir tanto como ativo subjacente de moedas estáveis, fornecendo suporte seguro, quanto atuar como referência para taxas de juros na cadeia, promovendo a fusão suave entre RWA e o sistema financeiro tradicional. Pode-se dizer que o Repo é a "base financeira" para o desenvolvimento em escala da indústria RWA, estabelecendo uma base regulatória e estável para o setor.

Mas a vantagem do Repo é também seu limite. O Repo não cria novas atividades econômicas nem melhora a acessibilidade ao financiamento no mundo real. Ele reduz principalmente os custos de liquidação e aumenta a eficiência operacional dentro do sistema financeiro existente por meio da tecnologia blockchain, e não "problemas de financiamento da economia real". Essencialmente, trata-se de um ciclo autônomo do sistema financeiro.

Isso não é uma negação do Repo, mas sim uma definição de seu papel. O Repo é a base financeira do RWA, mas dificilmente pode se tornar a forma final. O que realmente precisa de RWA não são os ativos financeiros já altamente líquidos, mas sim aqueles ativos produtivos com baixa liquidez e baixa eficiência de financiamento, mas que possuem capacidade de produção real.

Infraestrutura, projetos energéticos, recursos de computação, contas a receber e empréstimos privados possuem fluxos de caixa claros, mas frequentemente são limitados por altas barreiras e baixa eficiência do sistema financeiro tradicional. O que eles precisam não são taxas de juros mais altas, mas sim estruturas de financiamento mais adequadas. O ponto crítico atual das instituições financeiras tradicionais é a falta de liquidez dos ativos, por isso precisam exatamente da tokenização desse tipo de ativo: ativos tangíveis representados por estações solares, imóveis etc., que possuem alto valor, mas modelos de negociação rígidos, e o modelo tradicional "tudo ou nada" limita a eficiência do uso dos ativos. A tokenização, ao dividir a propriedade, pode melhorar significativamente a liquidez desses ativos e resolver os gargalos do sistema financeiro tradicional.

No fim das contas, o rendimento não é um objetivo em si, mas sim o resultado natural após o uso do ativo. O rendimento de repos (repurchase agreements) vem do ambiente de juros, enquanto o rendimento de ativos produtivos vem da demanda real. Quando o próprio ativo não é utilizado de forma eficaz, mesmo o design mais sofisticado de rendimento terá dificuldade para ser sustentado.

Por isso, o verdadeiro valor do RWA não é tornar novamente líquidos os ativos já líquidos, mas sim permitir que ativos originalmente não líquidos entrem, pela primeira vez, verdadeiramente no sistema financeiro globalizado.

Conformidade está se tornando o valor do próprio ativo

Conforme o envolvimento institucional se aprofunda, o discurso sobre RWA está passando por uma transformação crucial: a conformidade não é mais apenas uma restrição, ela própria está se tornando parte do valor.

A partir de 2025, um quadro regulatório mais claro tornou-se um catalisador importante para acelerar o desenvolvimento de RWA (Ativos Reais Tokenizados). Na Europa, a regulamentação MiCA, após entrar em vigor no final de 2024, continua em sua fase de implementação, fornecendo limites legais claros para atividades financeiras tokenizadas; na Ásia, Hong Kong viu várias ações regulatórias concretas em 2025, como a entrada em vigor do "Regulamento de Stablecoins" em 1º de agosto, que estabeleceu um regime de licenciamento para stablecoins ancoradas em moedas fiduciárias, e o governo lançou, em junho, uma nova declaração de política sobre ativos digitais, claramente apoiando o desenvolvimento de ativos digitais, incluindo a tokenização de RWA, promovendo inovação regulatória e conformidade por meio de caixas de areia regulatórias e projetos-piloto. Em termos gerais, essas iniciativas institucionais refletem a tendência dos principais mercados globais de passar da observação para a implementação em escala.

Na Davos 2026, a tokenização foi repetidamente mencionada como o "ponto de virada" dos ativos digitais. O foco das discussões já não é mais "se devem ser incluídos no sistema financeiro", mas sim "como serão integrados". Instituições como a BlackRock, a Bank of New York Mellon e a Euroclear já estão fazendo implantações substanciais em fundos tokenizados, dívida privada e produtos estruturados. Nesse contexto, não pode haver apenas um roadmap sem ativos; não pode haver apenas narrativa sem lei; não pode haver apenas consenso sem estrutura; não pode haver apenas emoção sem regras. O valor futuro dos tokens não virá apenas do consenso de mercado, mas também da certeza regulatória.

Ao mesmo tempo, quando a discussão volta ao essencial, o problema central do RWA (Ativos Mundiais Reais) na verdade não está na "cadeia" em si. A tokenização é um problema técnico, enquanto a estrutura de financiamento é a questão fundamental. Como os ativos são valorizados, como os riscos são distribuídos, como os fluxos de caixa atendem aos investidores, como a inadimplência e a governança são executadas — esses designs estruturais são muito mais importantes do que "ter ou não um token". Assim como o consenso do setor afirma: "RWA não é sobre colocar ativos na blockchain. É sobre repensar como o capital alcança a produção." (O significado do RWA não está em colocar ativos na blockchain, mas sim em repensar como o capital chega ao lado produtivo).

RWA: O Próximo Passo em Direção a 2026

Olhando para o futuro, o consenso setorial está gradualmente se convergindo. No lado dos ativos, haverá uma transição da predominância de ativos financeiros para uma exploração aprofundada de ativos produtivos, com ativos de computação, direitos de renda de infraestrutura, matérias-primas e outros se tornando novos motores de crescimento; no lado dos produtos, haverá uma atualização de produtos únicos de tokenização para modelos de financiamento estruturado, atendendo às necessidades de risco e retorno de diferentes agentes; no aspecto narrativo, haverá uma transição de uma narrativa puramente focada em retornos para uma narrativa de transparência de risco e otimização de governança, fortalecendo a base de confiança entre instituições e investidores individuais; no aspecto de implementação, haverá uma transição de projetos piloto para aplicações em escala, e com a redução dos requisitos mínimos de investimento e aperfeiçoamento das ferramentas de conformidade, espera-se que em 2026 o número de detentores de RWA alcance novas quebras de barreira.

Apesar do rápido desenvolvimento, a indústria de RWA ainda enfrenta múltiplos desafios: a autenticidade dos ativos e os mecanismos de auditoria contínua ainda não estão perfeitamente estabelecidos; a quantificação e gestão dos riscos operacionais carecem de padrões unificados, limitando a implementação em escala; a liquidez insuficiente no mercado secundário afeta a precificação dos ativos e a eficiência de saída; estruturas legais e conformidade transfronteiriça apresentam diferenças, enfrentando obstáculos à implantação em regiões diferentes. Além disso, no nível tecnológico, os custos de transações multichain chegam a 1,3 bilhão de dólares por ano, existem diferenças de preços de 1% a 3% para os mesmos ativos em diferentes cadeias, e o conflito entre necessidades de privacidade e transparência regulatória ainda não foi resolvido, tornando-se obstáculos centrais para o avanço do setor.

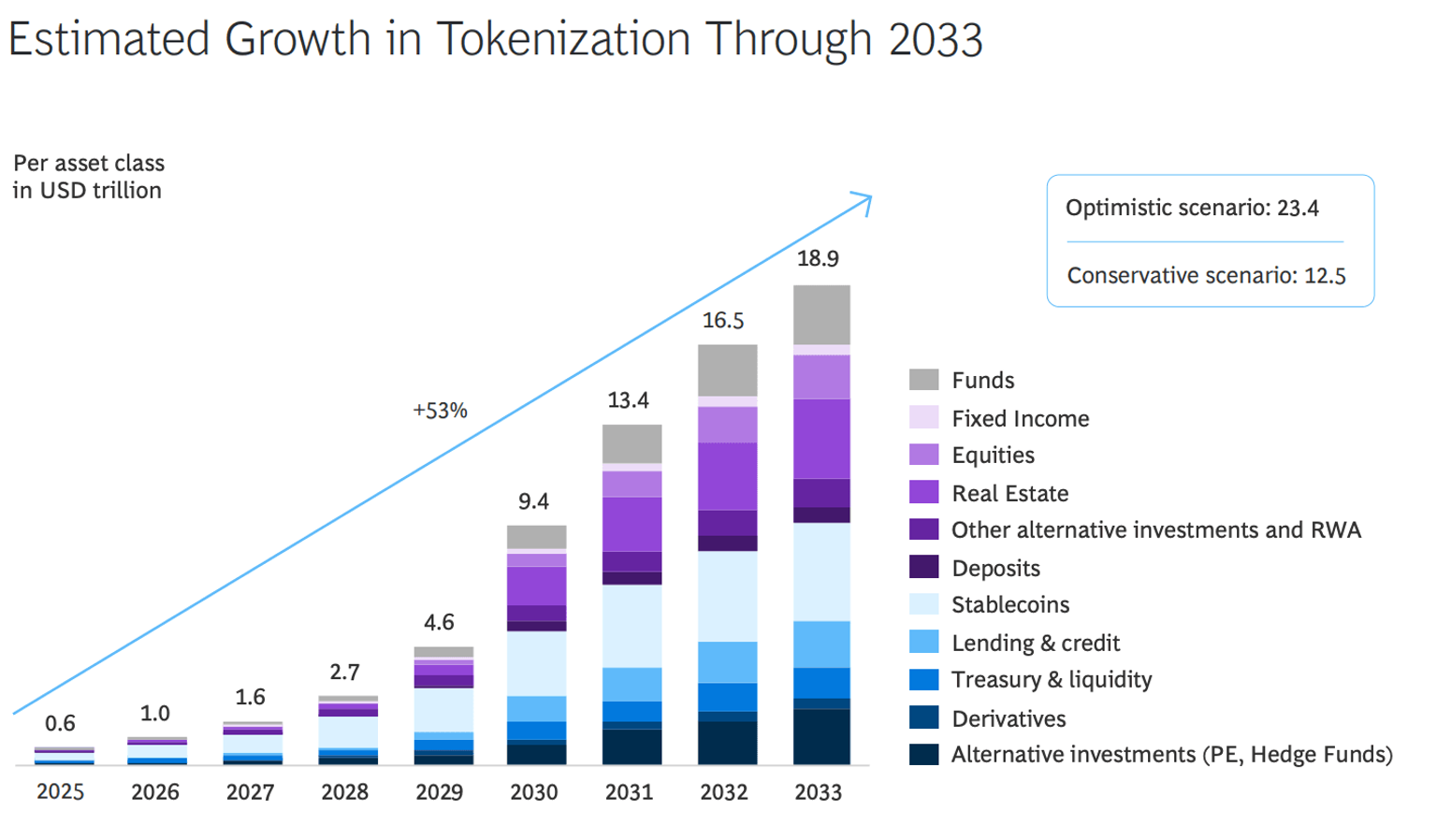

Mas a direção já está clara. Conforme a previsão da Boston Consulting Group (BCG), até 2033, o mercado de RWA (Ativos Físicos Tokenizados) deverá atingir 18,9 trilhões de dólares, com um crescimento setorial altamente determinado. Os RWA tornaram-se a principal perspectiva do setor financeiro global para participar do ecossistema de criptomoedas, deixando de ser uma força disruptiva e se transformando em uma infraestrutura duradoura que remodela os mercados de capitais. A partir de 2026 e nas fases subsequentes, o desenvolvimento dos RWA não será mais definido pela altura dos rendimentos, mas sim pela profundidade de sua integração com a produção real. Apenas ao enraizar-se na economia real e ativar a liquidez dos ativos produtivos é que se poderá verdadeiramente liberar o valor central dos RWA na reconexão entre finanças e produção.