Autor: Malha

Compilação:TechFlow

Honestamente, o desenvolvimento da tokenização de RWA a nível institucional nos últimos seis meses merece atenção aprofundada. O tamanho do mercado está a aproximar-se dos 20 mil milhões de dólares. Isto não é especulação, mas sim capital institucional real a ser implementado na cadeia.

Tenho estado a acompanhar este setor há algum tempo, e a velocidade dos desenvolvimentos recentes é impressionante. Desde dívida soberana e empréstimos privados até ações tokenizadas, estes ativos estão a migrar para infraestruturas de blockchain a uma velocidade superior às expectativas do mercado.

Atualmente, cinco protocolos tornaram-se a base deste campo: RaylsLabs, OndoFinance, Centrifuge, CantonNetwork e Polymesh. Eles não estão a competir pelo mesmo tipo de cliente, mas sim a abordar necessidades diferentes das instituições: os bancos precisam de privacidade, as empresas de gestão de ativos buscam eficiência e as empresas de Wall Street exigem infraestrutura de conformidade.

Não se trata de uma questão de quem "ganha", mas sim de qual infraestrutura as instituições escolherão e como os ativos tradicionais migrarão trilhões de dólares através dessas ferramentas.

Mercado negligenciado aproxima-se da marca de 20 mil milhões de dólares

Há três anos, os RWA tokenizados quase que nem sequer constituíam uma categoria. Hoje, os ativos implantados em cadeia, como títulos soberanos, empréstimos privados e ações cotadas em bolsa, aproximam-se dos 20 mil milhões de dólares. Este crescimento é significativo, comparando-se com os 6 a 8 mil milhões de dólares no início de 2024.

Na verdade, o desempenho dos segmentos de mercado é mais interessante do que a escala total.

De acordo com o instantâneo de mercado do início de janeiro de 2026 fornecido pelo rwa.xyz:

Títulos do Tesouro e fundos de mercado monetário: cerca de 80 a 90 mil milhões de dólares, representando 45% a 50% do mercado.

Crédito privado: 20 a 60 mil milhões de dólares (base mais pequena mas com crescimento mais rápido, representando 20-30%)

Ações públicas: mais de 400 milhões de dólares (crescimento acelerado, impulsionado principalmente pela Ondo Finance)

Três fatores impulsionadores aceleram a adoção de RWA:

Atração do arbitragem de rendimento: produtos de dívida tokenizados oferecem taxas de retorno de 4% a 6% e permitem acesso 24/7, enquanto os mercados tradicionais têm um ciclo de liquidação de T+2. Instrumentos de crédito privado oferecem taxas de retorno de 8% a 12%. Para chefes financeiros institucionais que gerem dezenas de bilhões de dólares em capital ocioso, as contas são fáceis de fazer.

Quadro regulatório gradualmente aperfeiçoado: O Marco Regulamentar de Ativos Criptográficos (MiCA) da União Europeia já foi implementado obrigatoriamente nos 27 países. O "Projecto Crypto" da SEC está a avançar com o quadro de títulos baseados em blockchain. Ao mesmo tempo, as Cartas de Não Ação permitem que provedores de infraestrutura, como a DTCC, tokenizem ativos.

Amadurecimento da infraestrutura de hospedagem e oráculos: A Chronicle Labs processou mais de 20 mil milhões de dólares em valor total bloqueado, e a Halborn realizou auditorias de segurança para os principais protocolos de RWA. Esta infraestrutura já é suficientemente madura para atender aos padrões de responsabilidade fiduciária.

Apesar disso, a indústria ainda enfrenta grandes desafios. O custo das transações entre cadeias é estimado em até 1,3 mil milhões de dólares por ano. Devido ao custo do fluxo de capital ser superior aos lucros obtidos com arbitragem, a diferença de preços de ativos idênticos em diferentes blockchains atinge 1% a 3%. O conflito entre a necessidade de privacidade e os requisitos de transparência regulamentar ainda não foi resolvido.

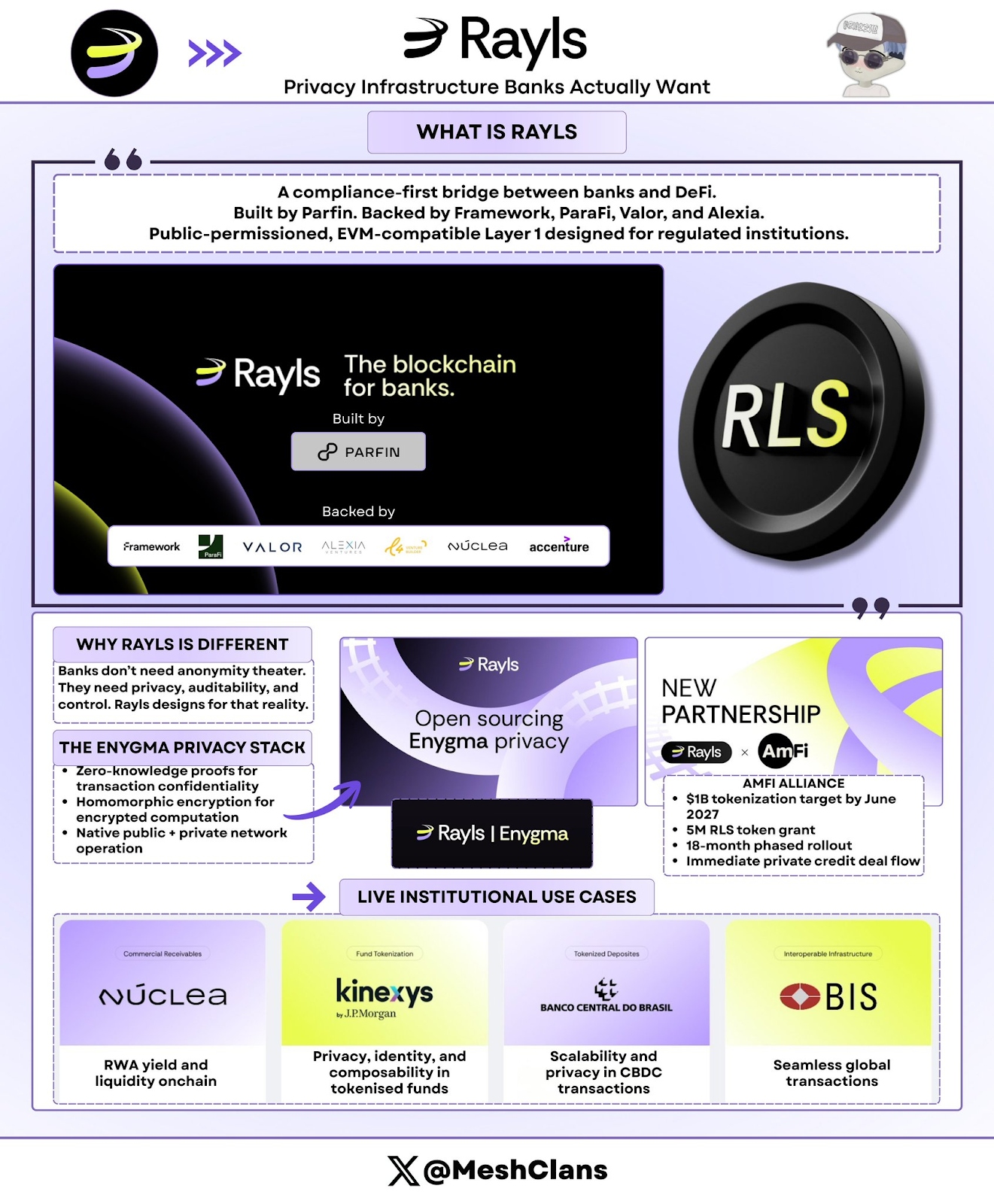

RaylsLabs: A infraestrutura de privacidade de que os bancos realmente precisam

@RaylsLabsPosiciona-se como uma ponte com prioridade na conformidade que liga bancos à finança descentralizada (DeFi). Desenvolvido pela empresa brasileira de tecnologia financeira Parfin, e com o apoio de Framework Ventures, ParaFi Capital, Valor Capital e Alexia Ventures, a sua arquitetura é uma L1 blockchain pública, com permissão, compatível com EVM, especificamente concebida para reguladores.

Tenho seguido o desenvolvimento da pilha de privacidade Enygma há algum tempo. A questão não é tanto as especificações técnicas, mas sim a metodologia. O Rayls está a resolver problemas reais de que os bancos necessitam, em vez de tentar satisfazer a imaginação da comunidade DeFi sobre as necessidades dos bancos.

Funcionalidades principais da pilha de privacidade Enygma:1. Provas de conhecimento zero: Garantem a confidencialidade das transações; 2. Encriptação homomórfica: Permite cálculos sobre dados encriptados; 3. Operações nativas entre blockchains públicas e redes de instituições privadas; 4. Pagamentos confidenciais: Suportam trocas atômicas e "entrega contra pagamento" integrado; 5. Conformidade programável: Permite a revelação seletiva de dados para auditores designados.

Exemplo de aplicação real: 1.1. Banco Central do Brasil: Piloto de liquidação transfronteiriça com a moeda digital da banca central (CBDC); 2. Núclea: Tokenização de direitos creditórios sob regulação; 3. Vários clientes nódoeiro não revelados: Fluxos de trabalho de liquidação de pagamentos para privatizações

Últimas novidades

Em 8 de janeiro de 2026, a Rayls anunciou a conclusão de uma auditoria de segurança realizada pela Halborn. Este certificado de segurança de nível institucional fortalece a infraestrutura de RWA da empresa, sendo especialmente relevante para bancos que estão a avaliar a sua implementação em ambiente produtivo.

Além disso, a aliança AmFi planeja atingir a meta de 1.000 milhões de dólares em ativos tokenizados na Rayls até junho de 2027, recebendo um apoio de recompensa de 5 milhões de tokens RLS. AmFi é a maior plataforma brasileira de tokenização de empréstimos privados e traz ao Rayls um tráfego imediato de negociações, estabelecendo metas concretas num período de 18 meses. Este é um dos maiores compromissos institucionais de RWA (ativos reais digitalizados) já obtidos até agora em qualquer ecossistema blockchain.

Mercado-alvo e desafios

A Rayls tem como clientes-alvo bancos, bancos centrais e empresas de gestão de ativos que necessitam de privacidade a nível institucional. O seu modelo de licença pública restringe a elegibilidade dos validadores, permitindo apenas a participação de instituições financeiras licenciadas, ao mesmo tempo que garante a confidencialidade dos dados das transações.

No entanto, o desafio com que a Rayls se depara é demonstrar o seu apelo ao mercado. Na ausência de dados públicos sobre TVL (Valor Total Bloqueado) ou anúncios de implementações por parte de clientes fora dos testes piloto, o objetivo de 1.000 milhões de dólares em AmFi até meados de 2027 torna-se um teste crucial para a empresa.

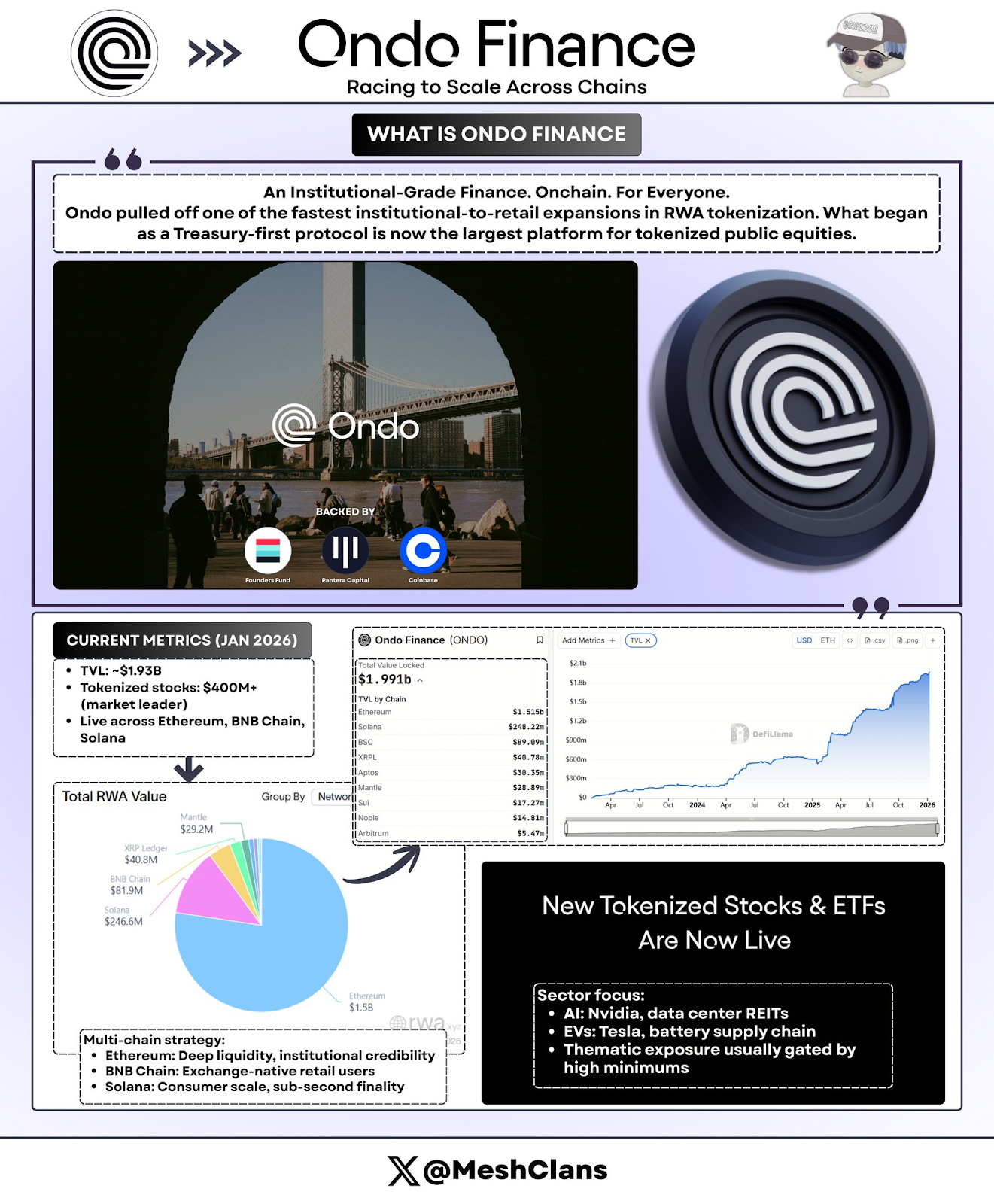

OndoFinance: Corrida acelerada para a expansão multi-cadeia

OndoA tokenização de ativos reais (RWA) alcançou a mais rápida expansão do setor institucional para o retalho. A começar por protocolos focados inicialmente em títulos soberanos, evoluiu agora para a maior plataforma no domínio das ações tokenizadas.

Dados mais recentes até janeiro de 2026:

TVL: 1930 milhões de dólares americanos

Ações tokenizadas: mais de 400 milhões de dólares, representando 53% da quota de mercado

USDY detido na cadeia Solana: cerca de 176 milhões de dólares americanos

Testei pessoalmente o produto USDY na Solana e a experiência do utilizador é extremamente fluida: combinar títulos de dívida institucionais com a conveniência da DeFi é exatamente a chave.

Últimas notícias

A 8 de janeiro de 2026, a Ondo lançou, de uma só vez, 98 novos ativos tokenizados, abrangendo ações e ETFs em áreas como inteligência artificial (IA), veículos elétricos (VEs) e investimentos temáticos. Isto não foi um teste modesto, mas sim uma aceleração rápida.

O Ondo planeia lançar ações e ETFs dos EUA tokenizados na Solana no primeiro trimestre de 2026, o que constitui a mais ambiciosa tentativa até agora da empresa de avançar para uma infraestrutura amigável ao varejo. Segundo o roadmap do produto, o objetivo, à medida que a expansão avançar, será lançar mais de 1000 ativos tokenizados.

Foco da Indústria:

Área da Inteligência Artificial: Nvidia, Fundos Imobiliários de Centros de Dados (REITs)

Setor de veículos elétricos: Tesla, fabricantes de baterias de lítio

Investimento temático: setores especiais tradicionalmente limitados devido ao patamar mínimo de investimento

Estratégia de Implementação Multicadeia:

- Ethereum: Líquido DeFi e legitimidade institucional

BNBChain: abrangendo utilizadores nativos da exchange

Solana: Suporta a utilização em grande escala por consumidores, com velocidade de confirmação sub-secundária para transações.

Na verdade, o sinal mais importante é que, enquanto o preço do token Ondo caiu, o TVL (Valor Total Bloqueado) atingiu 1,93 mil milhões de dólares: o crescimento do protocolo está acima da especulação. Este crescimento deve-se principalmente à procura por parte de títulos institucionais e protocolos DeFi pela rendibilidade dos stablecoins ociosos. O crescimento do TVL durante a consolidação do mercado no quarto trimestre de 2025 demonstra uma procura real, e não apenas a perseguição de uma onda de entusiasmo do mercado.

Ao estabelecer uma relação de custódia com corretoras, concluir uma auditoria de segurança Halborn e lançar produtos em três das principais cadeias de bloco em apenas seis meses, a Ondo já conquistou uma vantagem significativa, dificultando a capacidade dos concorrentes em a alcançarem. Por exemplo, os ativos tokenizados da sua concorrente Backed Finance têm um volume de cerca de 162 milhões de dólares.

No entanto, o Ondo ainda enfrenta alguns desafios:

Flutuações de preços fora do horário de negociação: embora os tokens possam ser transferidos a qualquer momento, a precificação ainda deve ser referenciada com base no horário de funcionamento das exchanges, o que pode criar uma lacuna de arbitragem durante o período noturno nos Estados Unidos.

Restrições de conformidade: A lei dos valores mobiliários exige verificações rigorosas de KYC e de autenticação, o que limita a narrativa de "permissoes nulas".

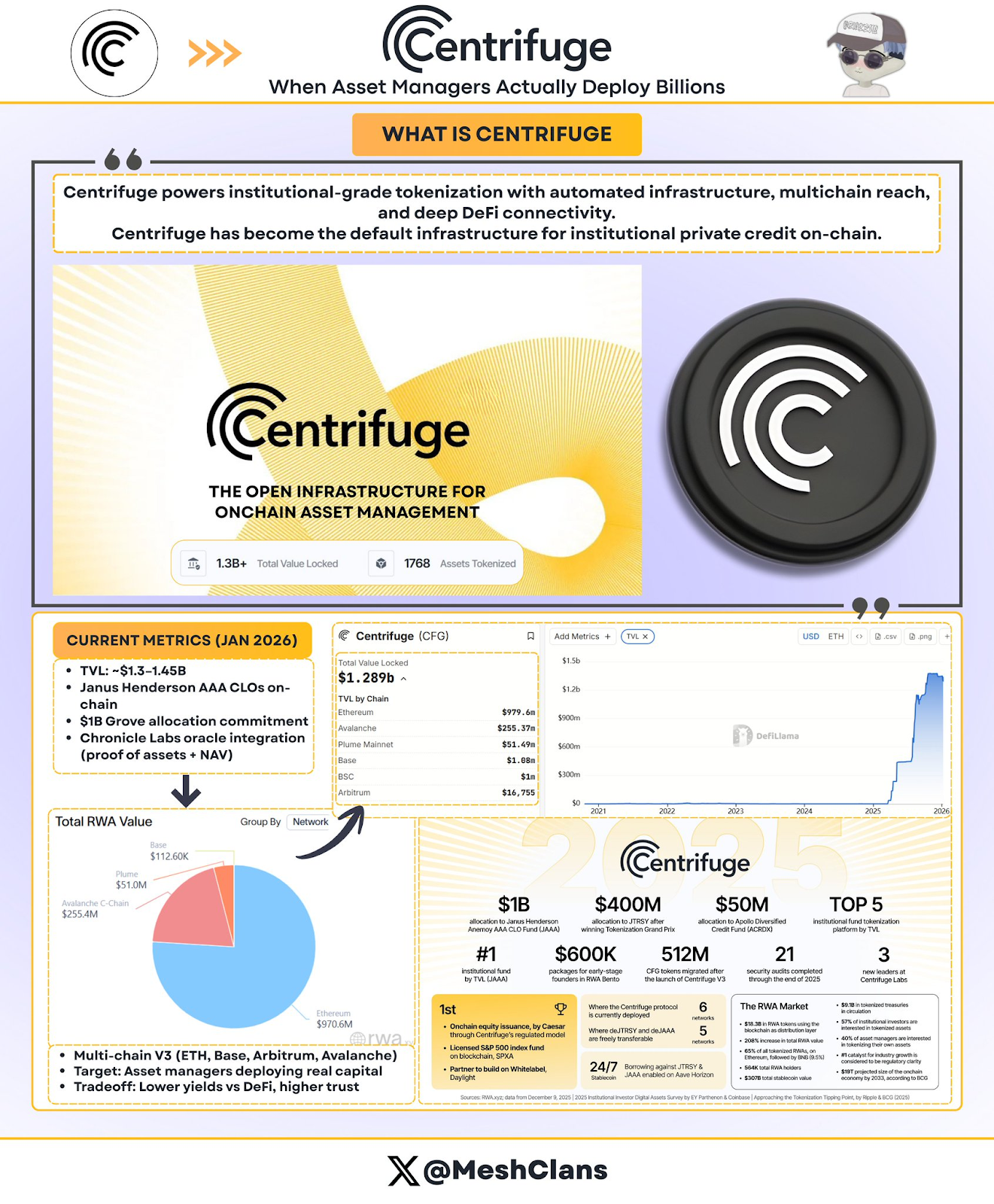

Centrífuga: Como gestores de activos realmente implementam milhares de milhões de dólares

CentrífugaTornou-se o padrão de infraestrutura para a tokenização de empréstimos privados a nível institucional. Até dezembro de 2025, o TVL (Total Value Locked) do protocolo aumentou dramaticamente para entre 1.300 milhões e 1.450 milhões de dólares, um crescimento impulsionado pelo capital institucional efetivamente implementado.

Casos de implementação das principais instituições

Parceria Janus Henderson (empresa global de gestão de ativos com um volume de ativos sob gestão de 373 mil milhões de dólares)

Fundos Anemoy AAACLO: Títulos de Empréstimo Garantidos (CLO) AAA totalmente na cadeia

Utiliza a mesma equipa de gestão de carteira que gere os 21,4 mil milhões de dólares do AAACLOETF que gere.

Planos de expansão anunciados em julho de 2025, com o objetivo de atrair um novo investimento de 250 milhões de dólares na Avalanche.

Alocação de fundos Grove (Protocolo de crédito institucional do ecossistema Sky)

Estratégia de alocação de fundos comprometidos atinge 10 mil milhões de dólares

O capital inicial de arranque é de 50 milhões de dólares.

A equipe fundadora do projeto provém da Deloitte, Citigroup, BlockTower Capital e Hildene Capital Management.

Parceria com oráculo da ChronicleLabs (anunciado em 8 de janeiro de 2026)

Quadro de comprovativo de ativos: fornece dados de posse verificados por criptografia

Suporte ao cálculo transparente do valor líquido patrimonial (NAV), verificação por parte do fiel depositário e relatórios de conformidade

Fornecer acesso a um painel dirigido a sócios limitados e auditores

Tenho vindo a acompanhar o problema dos oráculos no campo da cadeia de blocos, e a abordagem da Chronicle Labs é a primeira solução capaz de satisfazer as necessidades institucionais: fornecer dados verificáveis, sem comprometer a eficiência da cadeia. O anúncio de 8 de janeiro incluiu também uma demonstração em vídeo, que mostra que esta solução já está a ser aplicada na prática, e não apenas prometida para o futuro.

Modo de operação único da Centrifuge:

Ao contrário dos concorrentes que apenas embalaram produtos fora da cadeia, o Centrifuge tokeniza diretamente as estratégias de crédito na fase de emissão. O processo é o seguinte:

Os emissores projetam e gerem fundos através de um único fluxo de trabalho transparente;

Investidores institucionais alocam stablecoins para investimento;

Os fundos fluem para o mutuário após a aprovação de crédito;

Os reembolsos são distribuídos proporcionalmente aos detentores de tokens através de um contrato inteligente;

O rendimento anualizado (APY) de ativos de classe AAA está entre 3,3% e 4,6% e é totalmente transparente.

Redes suportadas pela arquitetura Multi-Chain V3: Ethereum; Base, Arbitrum, Celo, Avalanche

O ponto crucial é que os gestores de ativos precisam provar que o crédito na cadeia pode suportar implantações de dezenas de bilhões de dólares, e a Centrifuge já conseguiu isso. Apenas a parceria com a Janus Henderson fornece uma capacidade de dezenas de bilhões de dólares.

Além disso, a liderança da Centrifuge na definição de padrões industriais (como a co-fundação da Tokenized Asset Coalition e do Real-World Asset Summit) reforça ainda mais o seu papel como infraestrutura, e não apenas como um produto individual.

Embora os 1.450 milhões de dólares em TVL (Valor Total de Ativos) demonstrem a procura por investimentos institucionais, a taxa anual alvo de 3,8% parece menos atrativa quando comparada com as oportunidades historicamente mais arriscadas e com retornos mais elevados no DeFi. Como atrair fornecedores de liquidez nativos do DeFi que vão além da alocação no ecossistema Sky torna-se o próximo desafio para a Centrifuge.

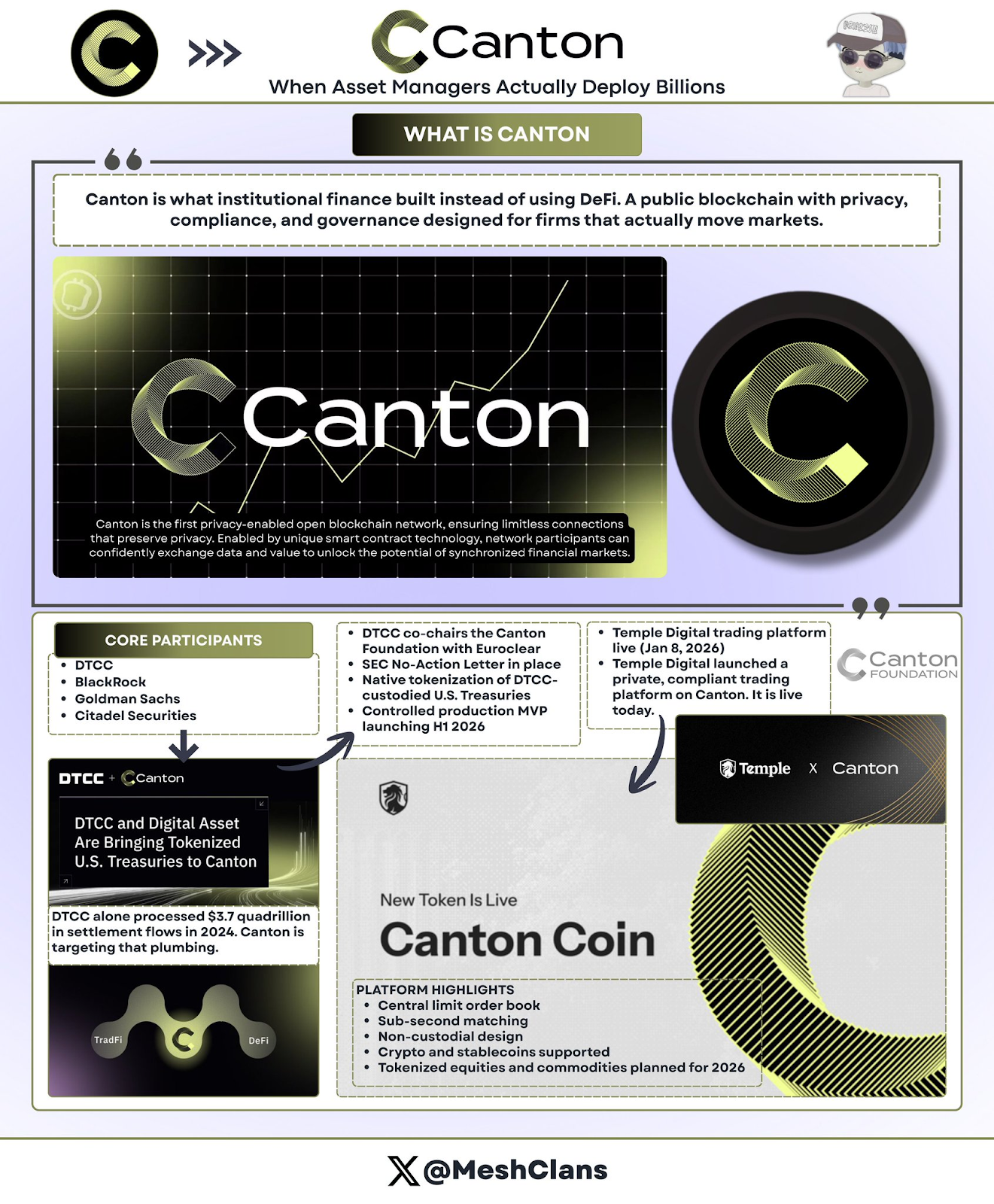

CantonNetwork: infraestrutura de blockchain da Wall Street

CantãoÉ uma resposta, por parte de uma rede pública de blockchain institucional, ao conceito de permissão zero na DeFi: uma rede pública com proteção de privacidade apoiada pelas principais empresas de Wall Street.

Instituições participantes:DTCC (Depositary Trust & Clearing Corporation), BlackRock, Goldman Sachs, Citadel Securities.

O objetivo de Cantão é alvejar o volume anual de liquidação de 37 biliões de dólares que o DTCC processa em 2024. Sim, este número está correcto.

Parceria DTCC (dezembro de 2025)

A colaboração com o DTCC é essencial. Isto não é apenas um projeto-piloto, mas um compromisso central para a construção da infraestrutura de liquidação de títulos norte-americanos. Com a aprovação da Carta de Não Ação (No-Action Letter) da SEC, esta colaboração permite que uma parte dos títulos norte-americanos depositados no DTCC sejam tokenizados de forma nativa na plataforma Canton, com a intenção de lançar, no primeiro semestre de 2026, um MVP (Produto Mínimo Viável) com produção controlada.

Detalhe importante:

O DTCC e o Euroclear atuam conjuntamente como presidentes conjuntos da Fundação Canton;

Não apenas participantes, mas líderes na governação;

Focar-se inicialmente em títulos do tesouro (risco de crédito mínimo, elevada liquidez, regulamentação clara);

Depois da fase do MVP, pode ser expandido para obrigações corporativas, acções e produtos estruturados.

Inicialmente, tive dúvidas quanto às blockchains baseadas em licença. Mas a colaboração com a DTCC mudou a minha perspectiva. Não foi por razões de superioridade tecnológica, mas porque esta é a infraestrutura que efectivamente será adoptada pelo sector financeiro tradicional.

Plataforma Temple Digital lançada (8 de janeiro de 2026):O valor institucional de Cantão foi ainda mais acentuado na plataforma de negociação privada lançada pelo Temple Digital Group em 8 de janeiro de 2026.

O Canton oferece um livro de encomendas centralizado com limites de preço com velocidade de emparelhamento de subsegundos, utilizando uma arquitetura não custodiada. Atualmente, suporta a negociação de criptomoedas e stablecoins, e planeja introduzir o suporte para ações tokenizadas e mercadorias em 2026.

Parceiros do ecossistema: 1.1. Franklin Templeton gere um fundo de mercado monetário com um valor de 828 milhões de dólares; 2. A JPMorgan Chase realiza a liquidação de pagamentos através do JPMCoin.

Arquitetura de privacidade de Cantão:As funcionalidades de privacidade de Canton são implementadas ao nível dos contratos inteligentes, usando Daml (Digital Asset Modeling Language):

O contrato especifica claramente quais as partes que podem ver quais os dados;

Os reguladores têm acesso a registos completos de auditoria;

O contra-partida pode visualizar os detalhes da transação;

Os concorrentes e o público em geral não conseguem ver qualquer informação sobre as transações;

Os updates de estado propagam-se na rede de forma atómica.

Para instituições habituadas a utilizar terminais Bloomberg e piscinas escuras para transações confidenciais, a arquitetura de Canton é particularmente atraente, pois oferece a eficiência da blockchain sem revelar estratégias de negociação. Afinal, Wall Street nunca exporá atividades de negociação proprietárias a um registo público transparente. Mais de 300 instituições participantes em Canton demonstram o seu apelo no setor institucional. No entanto, muito do volume de transações relatado atualmente pode ser resultado de atividades de testes simulados, e não de tráfego real em produção. A limitação atual está na velocidade de desenvolvimento: o MVP previsto para a primeira metade de 2026 reflete um ciclo de planeamento que abrange vários trimestres. Por contraste, protocolos DeFi geralmente lançam novos produtos em apenas algumas semanas.

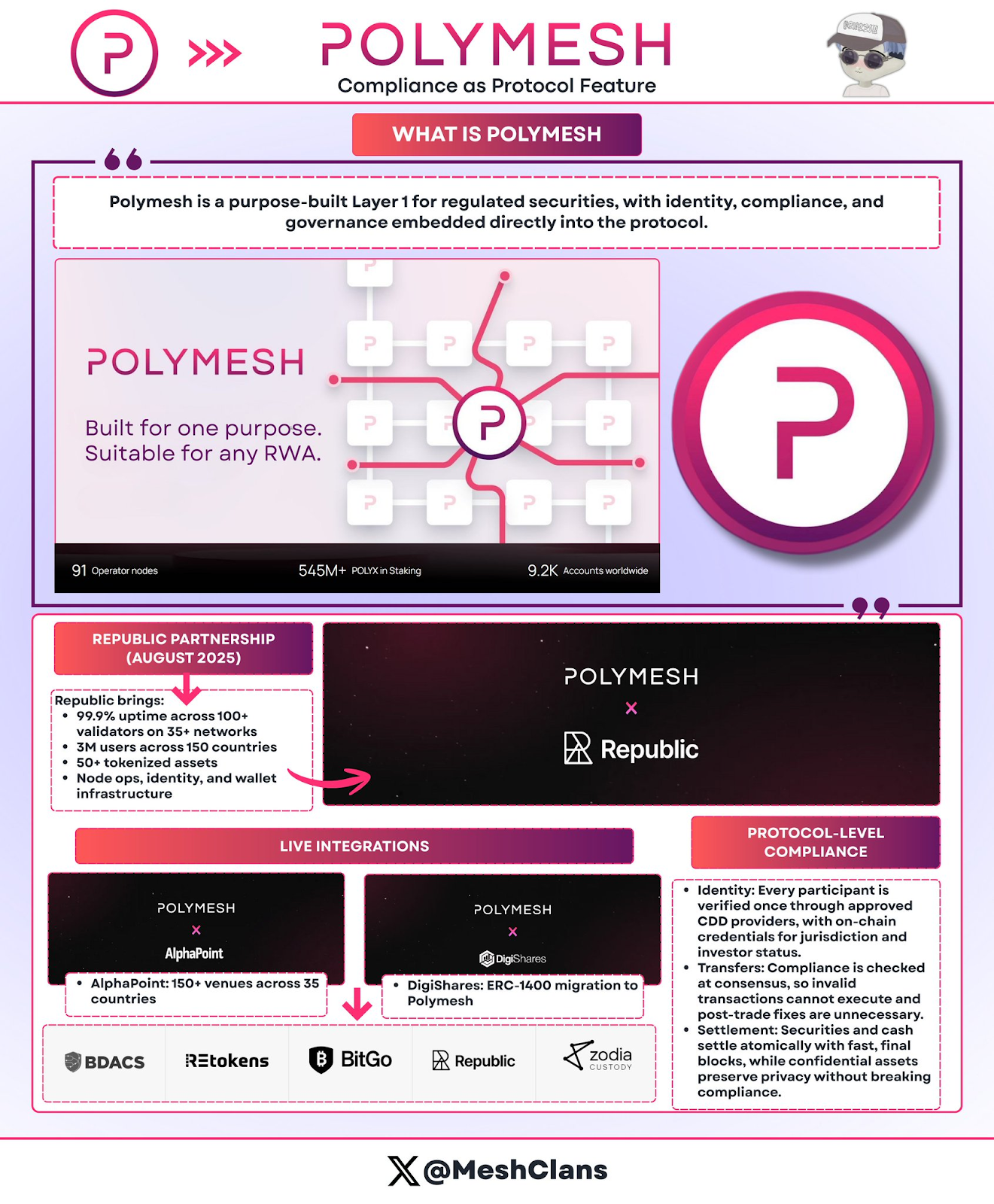

Polymesh: A rede de blockchain de títulos criada para conformidade regulamentar

PolymeshDestaca-se pela conformidade no nível do protocolo em vez da complexidade das contratos inteligentes. Como uma blockchain especificamente desenhada para títulos regulamentados, o Polymesh realiza a verificação de conformidade no nível de consenso, sem depender de código personalizado.

Características Principais

Autenticação ao nível do protocolo: autenticação através de fornecedores aprovados de due diligence de clientes;

Regra de transferência incorporada: transações não conformes falham directamente na fase de consenso;

Liquidação de pagamentos atomizados: transações concluídas com velocidade de confirmação final em menos de 6 segundos.

Integração de nível de produção

Republic (Agosto de 2025): Suporte a ofertas de títulos privados;

AlphaPoint: mais de 150 mercados em 35 países;

Áreas-alvo: fundos regulamentados, imobiliário, participação acionária empresarial, etc.

Vantagens:Não é necessária a auditoria personalizada de contratos inteligentes; o protocolo se adapta automaticamente às mudanças regulatórias; transferências não conformes não podem ser executadas.

Desafios e Futuro:Atualmente, a Polymesh opera como uma cadeia independente, o que a isola da liquidez da DeFi. Para resolver este problema, está prevista a implementação de uma ponte para Ethereum (EthereumBridge) no segundo trimestre de 2026. Se esta meta será cumprida no prazo, veremos. A dizer a verdade, subestimei inicialmente o potencial desta arquitetura "com conformidade nativa". Para as emissoras de tokens de dívida que se sentem abrumadas pela complexidade do ERC-1400, a abordagem da Polymesh é claramente mais atraente: integrar a conformidade diretamente no protocolo, em vez de depender de contratos inteligentes.

Como estes acordos dividem os mercados?

Estes cinco protocolos não competem directamente, pois cada um resolve problemas diferentes:

Solução de privacidade:

Canton: baseado em contratos inteligentes Daml, com foco nas relações de contraparte do Wall Street;

Rayls: Utiliza zkp, oferecendo proteção de privacidade matemática de nível bancário;

Polymesh: Autenticação ao nível do protocolo, oferecendo uma solução abrangente de conformidade.

Estratégia de expansão:

Ondo: Gerencia 1,93 mil milhões de dólares em três blockchains, priorizando velocidade da liquidez em vez de profundidade;

Centrifuge: Focado no mercado de crédito institucional entre 1.300 milhões e 1.450 milhões de dólares, priorizando profundidade em vez de velocidade.

Mercado-alvo:

Banco/CBDC→Rayls

Varejo/DeFi→Ondo

Empresa de Gestão de Ativos → Centrifuge

Wall Street→Cantão

Ativos Financeiros → Polymesh

Na minha opinião, essa segmentação do mercado é mais importante do que as pessoas reconhecem. As instituições não vão escolher a "melhor blockchain", mas sim a infraestrutura que resolver as suas necessidades específicas de conformidade, operações e concorrência.

Questões não resolvidas

Fragmentação da liquidez entre redes:O custo de divisão entre correntes é extremamente elevado, estimando-se entre 1,3 a 1,5 mil milhões de dólares por ano. Devido aos custos excessivamente altos das pontes entre correntes, surge uma diferença de preços de 1% a 3% quando os mesmos activos são negociados em diferentes blockchains. Se este problema persistir até 2030, o custo anual previsto ultrapassará os 75 mil milhões de dólares. Este é um dos meus problemas mais preocupantes. Mesmo que construas a infraestrutura mais avançada para tokenização, se a liquidez estiver dispersa em cadeias incompatíveis, os ganhos de eficiência desaparecerão por completo.

O Dilema da Privacidade e da Transparência:As instituições necessitam da confidencialidade das transações, enquanto os reguladores exigem auditoria. Em cenários com múltiplas partes envolvidas (tais como emitentes, investidores, agências de classificação, reguladores e auditores), cada uma delas necessita de níveis diferentes de visibilidade. Atualmente, não existe uma solução perfeita.

Fragmentação regulatória:A União Europeia aprovou o regulamento MiCA (Markets in Crypto-Assets), aplicável a 27 países; nos Estados Unidos, é necessário submeter candidaturas individuais para obter uma Carta de Não Ação (No-Action Letter), processo que pode demorar meses; o fluxo transfronteiriço de fundos encontra desafios relacionados com conflitos de jurisdição.

Risco de oráculo:Ativos tokenizados dependem de dados fora da cadeia. Se os fornecedores de dados forem atacados, o desempenho dos ativos na cadeia pode refletir uma realidade incorreta. Embora o quadro de comprovação de ativos da Chronicle forneça alguma solução, o risco ainda persiste.

O Caminho para os 100 Mil Milhões de Dólares: Catalisadores-chave em 2026

Catalisadores a observar em 2026:

O lançamento da Ondo na Solana (1º trimestre de 2026):Testar se a distribuição em escala retalhista pode criar liquidez sustentável; indicadores de sucesso: mais de 100.000 detentores, comprovando a existência de uma procura real.

DTCC MVP de Cantão (primeiro semestre de 2026):Validar a viabilidade da cadeia de blocos na liquidação de títulos do Tesouro dos EUA; se bem-sucedido: pode transferir a movimentação de trilhões de dólares para a infraestrutura baseada em blockchain.

Lei CLARITY dos Estados Unidos aprovada:Fornecer um quadro regulamentar claro, permitindo que os investidores institucionais que estão actualmente em posição de espera possam mobilizar capital.

Implantação do Grove da Centrifuge:A distribuição dos 1.000 milhões de dólares será concluída até 2026; operações reais de capital envolvendo a tokenização de créditos por instituições de teste serão realizadas; se executadas com sucesso sem eventos de crédito, isso aumentará a confiança das empresas de gestão de ativos.

Previsão de mercado

Objetivo de 2030: Volume de ativos tokenizados atingir 2 a 4 bilhões de dólares;

Demanda de crescimento: crescer 50 a 100 vezes a partir dos atuais 1,97 mil milhões de dólares;

Pressupostos: estabilidade regulamentar, preparação para interoperabilidade multi-cadeia, ausência de falhas institucionais significativas.

Previsão de crescimento por setor:

Crédito privado: aumento de 20-60 bilhões de dólares atuais para 1500-2000 bilhões de dólares (base mais pequena, taxa de crescimento mais elevada);

Títulos do Tesouro tokenizados: Se os fundos do mercado monetário migrarem para a cadeia, o potencial pode atingir 5 triliões de dólares ou mais;

Imobiliário: estimado entre 3 a 4 triliões de dólares (dependendo de se o sistema de registo imobiliário adoptar um registo de propriedade compatível com blockchain).

Marco de 10 mil milhões de dólares:

Prazo previsto para implementação: 2027-2028;

Distribuição prevista: crédito institucional: 30 a 40 mil milhões de dólares; dívida soberana: 30 a 40 mil milhões de dólares; acções tokenizadas: 20 a 30 mil milhões de dólares; imobiliário/bens de grande valor: 10 a 20 mil milhões de dólares.

Isto requer um crescimento cinco vezes superior ao atual. Embora a meta seja ambiciosa, tendo em conta o ímpeto institucional e a iminente clarificação regulatória previstos para o quarto trimestre de 2025, este objetivo não é inatingível.

Por que estes cinco protocolos são essenciais?

O cenário de RWA institucional no início de 2026 revela uma tendência inesperada: não há um único vencedor, pois não há um único mercado.

Honestamente, esta é exatamente a direção para a qual a infraestrutura deveria evoluir.

Cada protocolo resolve problemas diferentes:

Rayls→ privacidade bancária;

Ondo→Distribuição de ações tokenizadas;

Centrífuga → empresa de gestão de ativos implementa na blockchain;

Cantão → Migrar infraestrutura para Wall Street;

Polymesh → Simplifica a conformidade de valores mobiliários.

O crescimento do mercado, de 8,5 mil milhões de dólares no início de 2024 para 19,7 mil milhões de dólares, demonstra que a procura já ultrapassou o comportamento especulativo.

Necessidades centrais dos jogadores institucionais:

Diretor Financeiro: Taxa de Retorno e Eficiência Operacional;

Companhia de Gestão de Activos: Reduzir custos de distribuição e alargar a base de investidores;

Banco: Infraestrutura em conformidade com os requisitos regulamentares.

Os próximos 18 meses são cruciais.

O lançamento do Ondo na Solana → testar a capacidade de expansão do mercado retalhista;

DTCCMVP de Cantão → Testar a capacidade de liquidação ao nível da instituição;

Implantação do Grove da Centrifuge → Testar a tokenização de títulos de crédito com capital real;

Objetivo de 100 milhões de dólares de Rayls para AmFi → Testando a adoção da infraestrutura de privacidade.

A execução é mais importante que a arquitetura, e os resultados prevalecem sobre os planos. Esta é a chave para o presente.

O financiamento tradicional está a meio de um processo de migração de longo prazo para a cadeia. Estes cinco protocolos fornecem a infraestrutura necessária para capital institucional: camada de privacidade, estrutura de conformidade e infraestrutura de liquidação. O seu sucesso determinará o caminho futuro da tokenização — quer como uma melhoria de eficiência das estruturas existentes, quer como um sistema completamente novo que substitui o modelo tradicional de intermediação financeira.

As escolhas de infraestrutura feitas pela instituição em 2026 definirão o cenário da indústria durante as próximas décadas.

Marcos importantes em 2026

P1: Lançamento da Solana da Ondo (mais de 98 ações lançadas);

H1: DTCCMVP de Cantão (tokenização de títulos soberanos baseada na infraestrutura da Wall Street);

Em andamento: Implementação de 1.000 milhões de dólares do Centrifuge no Grove; construção da ecologia AmFi pelos Rayls.

Ativos de triliões de dólares estão a caminho. NFA.