Original:Robinhood's Ações Tokenizadas: O Bom, o Ruim e a Solução》

Traduzido por: Ken, Chaincatcher

O investidor lendário Warren Buffett tem uma oposição quase religiosa e firme ao conceito de "divisão de ações".

As acções classe A da Berkshire Hathaway têm um preço de negociação superior a 700 000 dólares por acção porque Warren Buffett considera que a divisão das acções é apenas uma medida formal, que não altera o valor fundamental da empresa. No mundo de Buffett, se cortares uma pizza em oito fatias em vez de quatro, não obténs mais pizza. Apenas tens de lavar mais pratos.

Embora, do ponto de vista da avaliação, uma divisão acionária possa não ser considerada uma "grande novidade", trata-se de uma atividade altamente regulamentada, supervisionada pela Comissão de Valores Mobiliários dos Estados Unidos (SEC) e obrigatoriamente executada pelas bolsas de valores.

Quando uma empresa anuncia um aumento de capital (stock split), ela deve submeter um formulário 8-K e notificar os acionistas com antecedência antes da entrada em vigor da alteração. Este período crítico permite que a agência de registo ajuste o registo das acções, que as corretoras actualizem os seus sistemas internos e que fornecedores de dados, como o Bloomberg, actualizem os seus fluxos de dados — evitando assim que uma acção de 500 dólares, após um aumento de 10 para 1, pareça ter caído bruscamente para 50 dólares da noite para o dia.

A cisão de acções não é a única acção empresarial que requer este nível elevado de coordenação. Os dividendos também trazem complexidades semelhantes.

No dia do ex-dividendo, o preço das acções é ajustado para baixo de acordo com o valor do dividendo. Alguns fundos, especialmente os de rendimento elevado, levam esta prática ao extremo. Eles distribuem rendimentos com frequência, mas a maior parte dessas distribuições é devolução do capital, efectivamente devolvendo o próprio capital dos investidores, em vez de pagar lucros provenientes do investimento. Embora o número de quotas permaneça inalterado, o valor líquido por quota é gradualmente corroído ao longo do tempo.

Para acompanhar o desempenho desses fundos, é necessário distinguir claramente entre retorno de preço e retorno total.

Suponha que detém 100 ações de um ETF de altos rendimentos, com um preço por ação de 100 dólares (investimento total de 10 000 dólares). O fundo distribui 5 dólares por ação por mês, dos quais 90% correspondem ao reembolso do capital. Após 12 meses, recebeu 60 dólares por ação em dinheiro (um total de 6 000 dólares), mas o valor líquido por ação do fundo já caiu de 100 dólares para 46 dólares. Nesse momento, o retorno total em preço é negativo em 5 400 dólares, mas o retorno total é positivo em 10 600 dólares (4 600 dólares no valor líquido restante mais os 6 000 dólares distribuídos), ou seja, um retorno positivo de 6%.

Estes são exatamente os tipos de problemas que a blockchain deveria resolver.

Um único livro-razão partilhado, capaz de actualizações atómicas e visível simultaneamente por todos. Se todos os dados forem lidos a partir da mesma cadeia de registo, acções corporativas, tais como a divisão de acções e dividendos, propagar-se-ão instantaneamente em todo o sistema, eliminando a actual trabalhosa e caótica conciliação entre os vários intermediários isolados.

Foi precisamente este compromisso que fez com que Vlad Tenev, CEO da Robinhood (@RobinhoodApp), fosse recebido com grande entusiasmo pelo mercado, quando anunciou a sua estratégia de ações tokenizadas em junho de 2025.

Seis meses passaram, o token do Robinhood foi oficialmente lançado e os dados continuam a fluir. Infelizmente, alguns problemas começaram a surgir.

Vantagens

A declaração da Robinhood tornou-se um catalisador para o mercado.

Outras editoras agiram rapidamente para lançar produtos concorrentes. A Backed Finance (adquirida pela Kraken) lançou xStocks (@xStocksFi) na Solana, seguida pelo lançamento de produtos de ações tokenizadas pela Ondo Global Markets (@OndoFinance).

Dados do RWA.xyz até 23 de Janeiro de 2026

As ações tokenizadas tiveram um ano verdadeiramente explosivo. Apenas no segundo semestre de 2025, esta classe de ativos cresceu 128%, impulsionando o valor total dos ativos para perto dos 1.000 milhões de dólares.

Dados do RWA.xyz até 23 de Janeiro de 2026

As ações e ETFs tokenizadas da Robinhood estão agora disponíveis para clientes europeus. Cada token é emitido na rede Arbitrum, totalmente respaldado por ações detidas pela Robinhood e permite negociação 24/5, sem comissões. Os dados correspondentes estão disponíveis em RWA.xyz.

No entanto, revelou-se que capturar com precisão os indicadores das ações tokenizadas da Robinhood é muito mais complexo do que se esperava.

Desvantagens

A maioria das plataformas de dados de blockchain, ao indexar tokens, assume que estes seguem convenções padrão. Para tokens ERC-20, isso significa rastrear a criação e a queima, acumular o fornecimento a partir de zero e calcular o valor de mercado como o fornecimento multiplicado pelo preço.

Isto tem funcionado bem para milhares de tokens nas redes Ethereum e outras redes EVM. No entanto, o ERC-20 não foi originalmente concebido para ativos que passem por eventos corporativos. O padrão não suporta, de forma nativa, acordos de aumento de capital, redução de capital ou ajustes de base motivados por dividendos.

Assim, a Robinhood teve de recorrer a contratos personalizados para tratar corretamente estes eventos, assegurando assim os direitos dos seus utilizadores finais. Estes tokens funcionam normalmente dentro da aplicação Robinhood, mas o seu mecanismo é opaco para plataformas externas de dados e incompatível com protocolos DeFi — uma vez que ambos pressupõem que os objetos são tokens compatíveis com o padrão ERC-20.

Quando comparamos o fornecimento de tokens calculado com a lógica padrão ERC-20 com os dados reais na cadeia, a diferença é tão grande que não pode ser ignorada. Os dados de alguns tokens desviam-se por 10 vezes, e os de outros chegam a desviar-se por 100 vezes.

Quase todos os erros podem ser atribuídos a duas causas: (1) erosão do valor líquido por dividendos e (2) divisão inversa de acções.

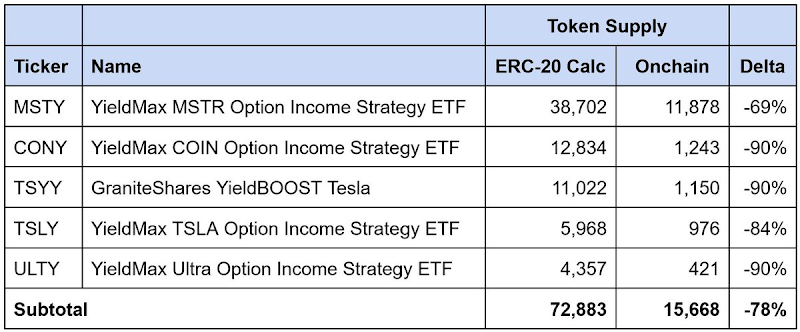

Erosão do valor patrimonial resultante de dividendos de ETFs de alta rendibilidade

Dados até 23 de Janeiro de 2026

Estes são ETFs de opções de alta rendibilidade, que pagam dividendos com frequência, e 90% ou mais dos seus pagamentos de dividendos são classificados como "reembolso de capital". Cada pagamento de dividendos devolve dinheiro aos investidores, mas trata-se principalmente de reembolso do capital e não de rendimento do investimento. O número de ações mantém-se inalterado, enquanto o valor em carteira líquida (VCL) diminui gradualmente ao longo do tempo.

Os contratos do Robinhood resolvem este problema ao separar "ações" de "tokens". A quantidade de ações detidas pelos acionistas permanece inalterada, mas um multiplicador interno ajusta-se para baixo a oferta de tokens reportada, à medida que se acumula a devolução do principal, refletindo a redução do valor líquido subjacente.

No entanto, as plataformas de dados que seguem o modelo ERC-20 padrão apenas somam as quantidades de moedas criadas e destruídas. Esta abordagem não consegue capturar esses ajustes de rebase, resultando num excesso de estimativa da oferta de tokens em circulação, e consequentemente, na sobreavaliação da capitalização de mercado reportada.

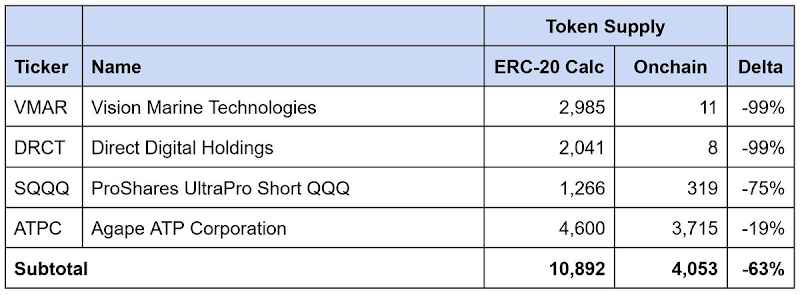

Bons de conversão de ações

Dados até 23 de Janeiro de 2026

O mesmo problema surge também em operações de fusão acionária (reverse stock split). Uma fusão acionária aumenta o preço por ação ao fundir ações, normalmente para cumprir os requisitos de listagem da bolsa de valores. O número de ações é reduzido proporcionalmente, mas o preço por ação aumenta proporcionalmente, mantendo-se o valor total inalterado.

Da mesma forma, os contratos do Robinhood ajustam o fornecimento de tokens para refletir divisões inversas, enquanto plataformas terceiras que seguem o modelo padrão ERC-20 sobrestimam o fornecimento circulante e a capitalização de mercado reportada.

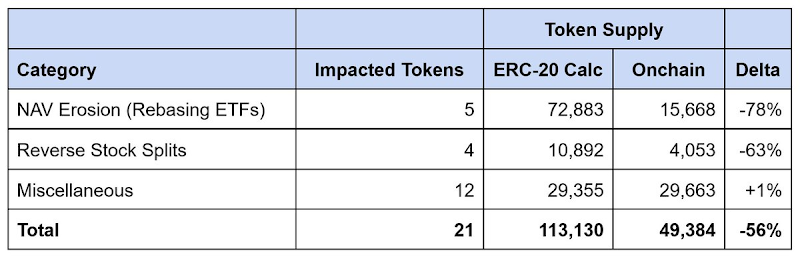

Diferença total de dados do Robinhood

Dados até 23 de Janeiro de 2026

Dos 21 tokens com incompatibilidades de dados que identificámos, a oferta reportada foi superestimada em cerca de 64.000 unidades, com uma diferença que atinge os 56%. A erosão do valor líquido causada por ETFs de altos rendimentos representa cerca de 90% dessa lacuna, enquanto os esplites inversos explicam a parte restante.

Qualquer plataforma de dados que dependa da lógica ERC-20 padrão para calcular a oferta vai subestimar significativamente a capitalização de mercado das ações tokenizadas da Robinhood, muitas vezes em múltiplos.

Solução

Taxonomia de Ações Tokenizadas: Modelos e Infraestrutura

As empresas que emitem ações tokenizadas adotaram abordagens diferentes na gestão de comportamentos corporativos. Eles podem ser amplamente divididos em duas categorias.

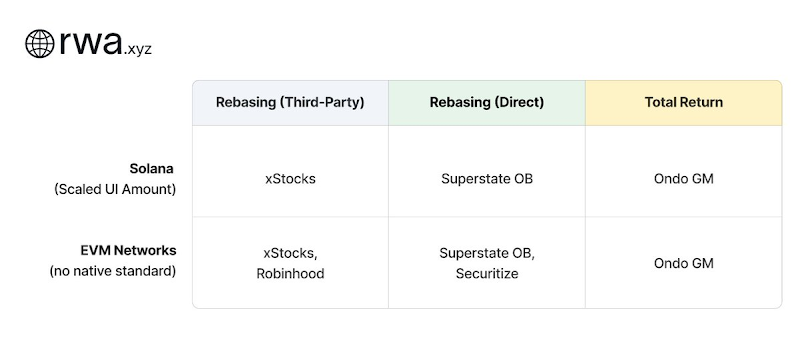

Modelos de Rebase (Rebasing Models)

O modelo de ajuste de base mantém a paridade de preço à vista: ou seja, 1 token deveria sempre ser negociado a um preço próximo ao de 1 acção da ação subjacente. Quando ocorre uma ação corporativa, os saldos dos tokens são automaticamente ajustados para manter esta relação. De acordo com esta abordagem, os emissores são divididos em dois grupos, dependendo da sua relação com o emissor do ativo subjacente:

- Ajuste de referência (terceiros): o emissor opera de forma independente da empresa cujas ações estão sendo tokenizadas. xStocks (@xStocksFi, da Backed Finance / Kraken) e Robinhood (@RobinhoodApp) adotaram esta abordagem. Os tokens são respaldados por ações mantidas em custódia, mas, como não há relação direta com a entidade subjacente, eles replicam apenas a exposição económica, sem conferir propriedade legal.

- Ajuste de Benchmark (direto): o emissor coopera com uma empresa cotada em bolsa para tokenizar as suas ações. A Opening Bell da Superstate (@SuperstateInc) e a Securitize (@Securitize) operam como agentes autorizados de transferência registados na Comissão do Mercado de Valores Mobiliários dos EUA e atuam como registos oficiais de acionistas. Uma vez que os tokens são emitidos em coordenação com a empresa, os tokens são, por si próprios, títulos legais e os seus detentores beneficiam de direitos reais de acionistas que não são possíveis em modelos de terceiros.

Ambas as estruturas requerem infraestrutura multiplicadora para refletir ações corporativas na cadeia.

O padrão Token-2022 da Solana fornece, de forma nativa, uma extensão de escala de valores na interface do utilizador. Os emissores apenas têm de actualizar um multiplicador, que ajusta o saldo exibido na interface do utilizador, sem alterar a quantidade original do token. Por exemplo, um "split" de acções de 2 para 1 altera o multiplicador de 1,0 para 2,0; a carteira mostrará o dobro do saldo, mantendo inalterada a contagem original do token subjacente. Uma vez que este padrão é nativo da Solana, as plataformas de dados podem consultar directamente as alterações no multiplicador.

Actualmente, as redes EVM não possuem um padrão equivalente. Emissores como xStocks e Robinhood tiveram de construir os seus próprios mecanismos de multiplicadores. Embora os ajustes de saldos estejam corretos e as carteiras consigam mostrar preços alinhados com os do mercado à vista, estas implementações são personalizadas. Terceiros que dependem de chamadas ERC-20 padrão não conseguem detectar quando os multiplicadores mudam nem consultar o seu valor atual. Por isso, é necessário compreender individualmente a implementação específica de cada emissor.

Por esta razão, Chris Ridmann, da Superstate, e Gilbert Shih, da Robinhood, elaboraram conjuntamente a proposta ERC-8056, que visa introduzir uma "expansão padronizada de quantidades UI" para tokens ERC-20. Isto fornecerá uma interface unificada para plataformas de dados rastrearem comportamentos corporativos transversais a diferentes emissores.