Artigo escrito por Tanay Ved

Compilado por: Chopper, Foresight News

TL;DR

- Em um contexto de instabilidade macroeconômica e geopolítica, o mercado de criptomoedas continua sob pressão, mas a demanda por ETFs neste trimestre mostrou melhora gradual, oferecendo suporte ao preço atual do Bitcoin.

- As plataformas de negociação on-chain e a tokenização de ativos impulsionam ainda mais a entrada de ativos tradicionais no mercado de negociação 24×7; contratos perpétuos de ações e índices lançados por plataformas como Hyperliquid, juntamente com produtos perpétuos de ações adicionados por exchanges principais, impulsionam o crescimento estável do volume de posições abertas.

- O volume total de stablecoins permanece estável em torno de US$ 3 trilhões, e o volume ajustado de transferências no primeiro trimestre de 2026 aumentou para cerca de US$ 21,5 trilhões; as políticas regulatórias relacionadas aos rendimentos e à emissão de stablecoins estão se tornando progressivamente mais claras, continuando a influenciar o setor.

O primeiro trimestre de 2026 chegou ao fim, sendo um momento chave para revisar as tendências e os principais temas do mercado de criptomoedas. Neste trimestre, a incerteza geopolítica e macroeconômica se entrelaçaram, resultando em um mercado geral caracterizado por aversão ao risco e alta volatilidade. Apesar dos desafios enfrentados pelo mercado de criptomoedas, com uma queda de aproximadamente 22% no valor de mercado total, a tokenização de ações e as transações on-chain de ativos tradicionais se destacaram como pontos positivos do setor, com avanços substanciais na infraestrutura da indústria. Este artigo revisará o primeiro trimestre de 2026, analisando as tendências e os principais temas que moldaram o mercado neste período.

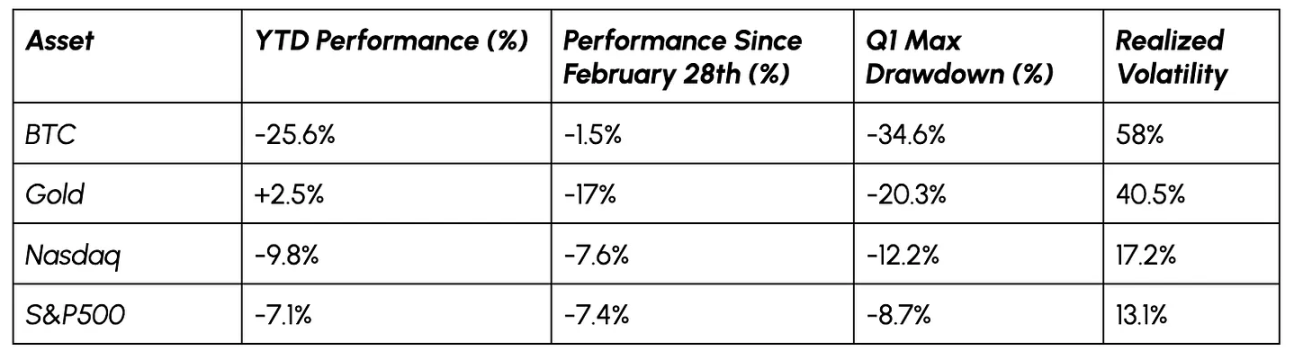

Desempenho do mercado

O preço do Bitcoin caiu mais de 30% em fevereiro, de cerca de US$ 95.000, resultando em uma queda de 22% no ano até a data. Além da pressão macroeconômica, a venda generalizada de ativos de risco e liquidações no mercado de derivativos agravaram a queda, reacendendo o debate sobre as propriedades de proteção e função de armazenamento de valor do Bitcoin.

No entanto, desde o início do conflito no Irã em 28 de fevereiro, o Bitcoin demonstrou maior resistência em comparação com ações e ouro, indicando certa resiliência e sinais de recuperação da demanda.

Fonte dos dados: Coin Metrics e Google Finance

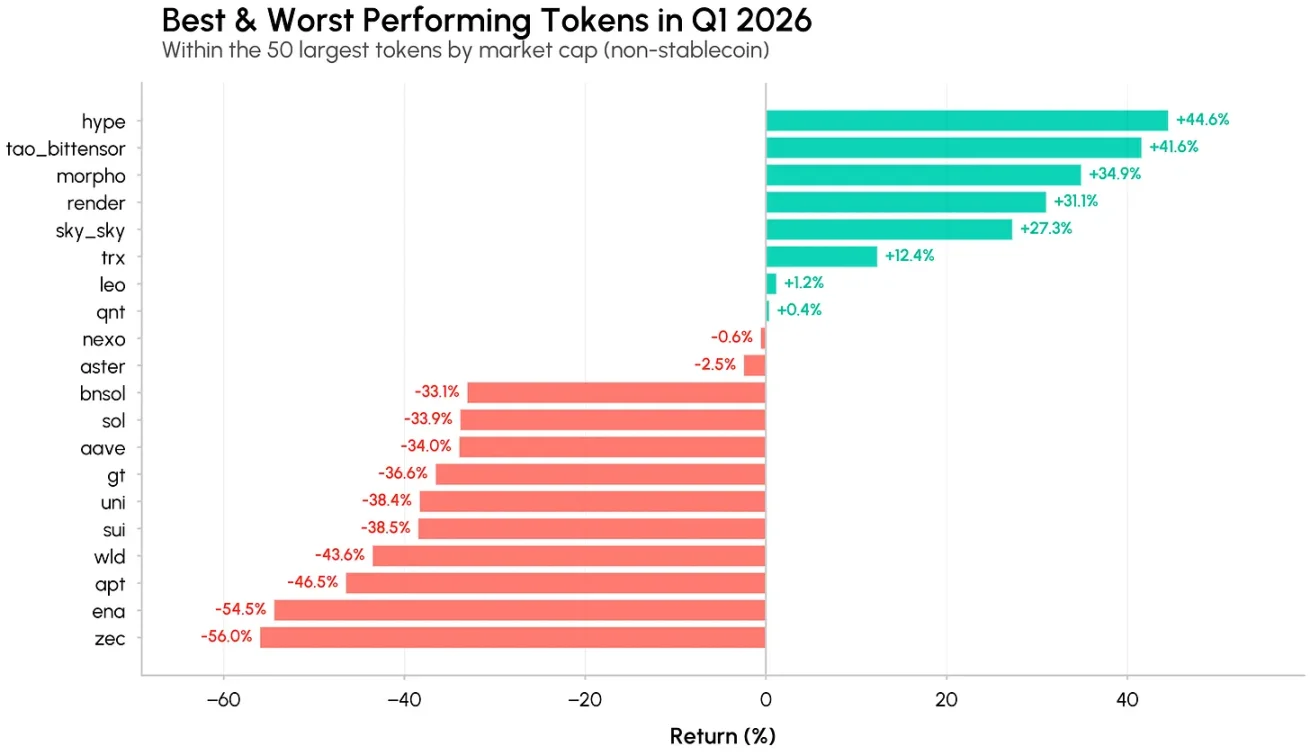

O desempenho interno dos ativos digitais apresentou forte divergência, com apenas poucas altcoins com narrativas sólidas e crescimento real de uso superando o mercado.

Os tokens mais destacados incluem Hyperliquid (HYPE), Bittensor (TAO) e Morpho (MORPHO), todos com aumento trimestral superior a 30%. O Hyperliquid se beneficia do crescimento do mercado HIP-3 (especialmente nas categorias de commodities e índices de ações), expandindo seu negócio de ativos criptográficos para outras classes de ativos; o Bittensor e o Morpho, por sua vez, aproveitam o crescimento nas infraestruturas de inteligência artificial e no crédito na DeFi, respectivamente, com o interesse das instituições em IA descentralizada e gestão de tesouraria continuando a aumentar.

Fonte de dados: Coin Metrics

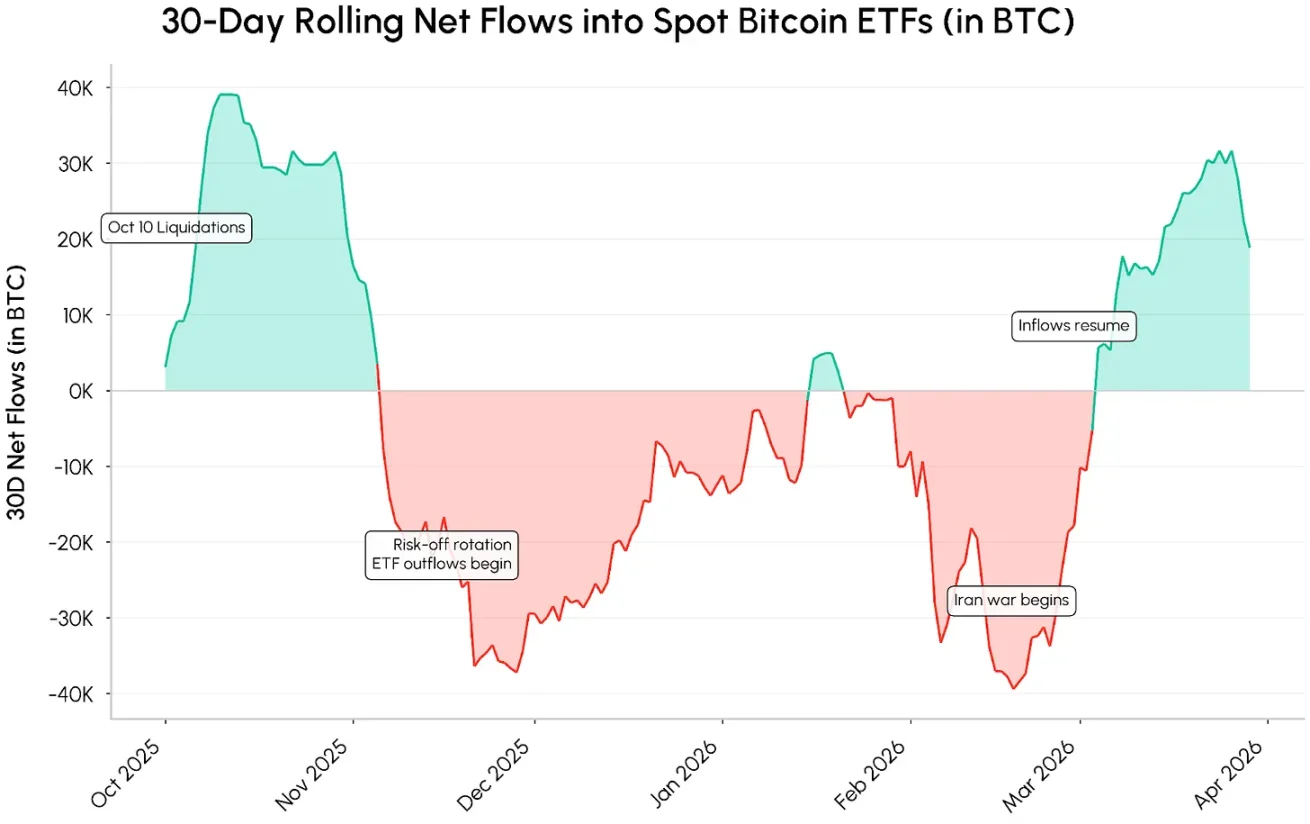

A demanda por Bitcoin está gradualmente se estabilizando

O sentimento de fuga para ativos seguros no início deste trimestre reverteu em março. Apesar de ainda haver sinais de fraqueza no mercado, a demanda por ETFs de bitcoin spot melhorou significativamente, invertendo a tendência de saída líquida de capital desde novembro de 2025. Os dados rolantes de 30 dias mostram um fluxo líquido positivo de mais de 30.000 bitcoins para os ETFs, sustentando o bitcoin em torno de US$ 70.000.

Fonte de dados: Coin Metrics Network

A capacidade dessa demanda de se manter e acelerar depende em grande parte do ambiente macroeconômico e da direção das políticas. A atenuação dos riscos geopolíticos, a desaceleração da inflação, o retorno das expectativas de cortes de juros, bem como o contínuo crescimento da demanda por alocação de ativos criptográficos em tesourarias (DAT), incluindo o plano de captação de US$ 42 bilhões em bitcoin de instituições como Strategy, têm potencial para reforçar ainda mais o fluxo de capital.

Mercados on-chain e ações tokenizadas 24/7

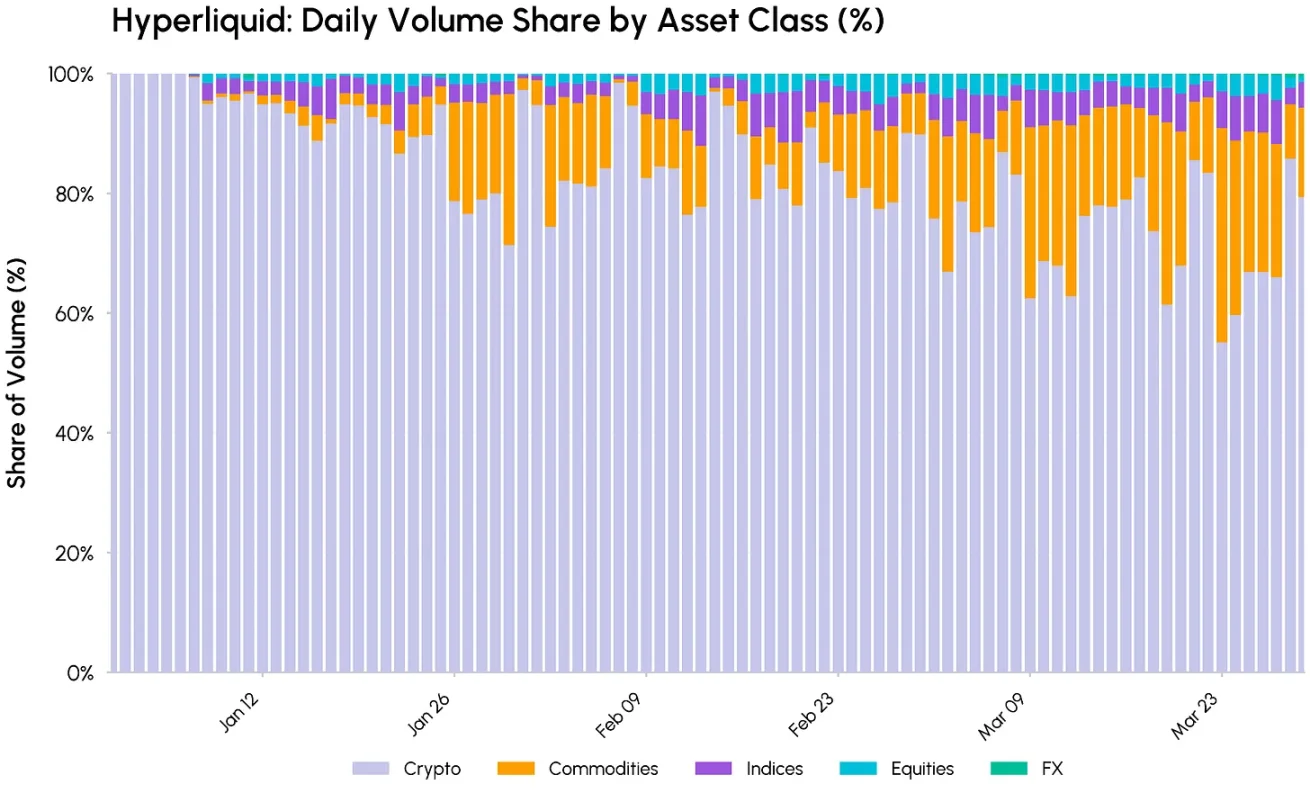

Hyperliquid e o setor de ativos tradicionais

Uma das principais tendências deste ano é a fusão acelerada entre os mercados financeiros tradicionais e a infraestrutura on-chain por meio da tokenização de ativos e negociação 24/7. O crescimento de contratos perpétuos de ativos tradicionais é a manifestação mais direta dessa tendência.

Após o lançamento do mercado HIP-3 da Hyperliquid, cobrindo ativos como ações, índices e commodities, a participação do volume de negociação de ativos não criptográficos neste trimestre aumentou significativamente para cerca de 45%. Sob o impacto de conflitos geopolíticos, os traders buscam exposição contínua a ativos como metais e petróleo bruto, resultando em crescimento significativo no volume total de negociação e no volume de contratos abertos da plataforma; dentre eles, os contratos abertos de ativos tradicionais HIP-3 representam cerca de 28% do total da plataforma.

Fonte de dados: Coin Metrics

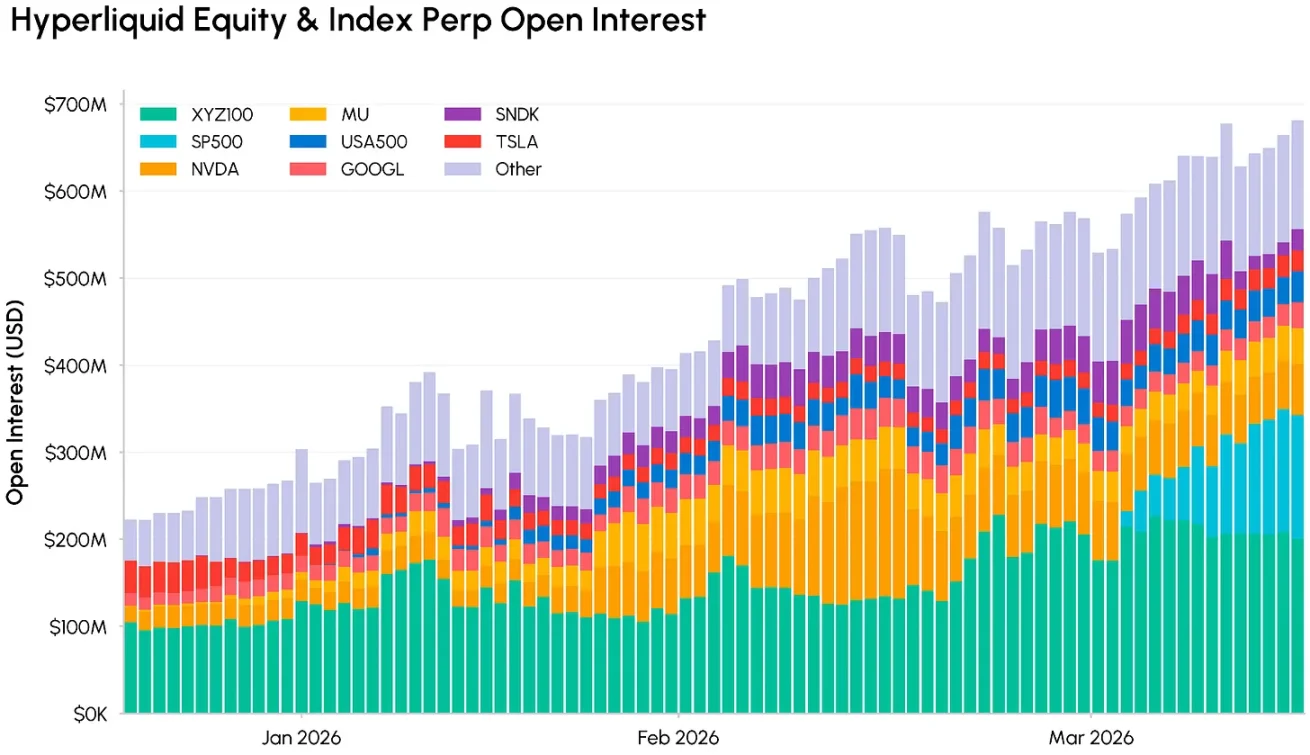

O surgimento dos contratos perpétuos de ações

Neste segmento, à medida que as plataformas de negociação expandem seus negócios, os ativos de ações e índices tradicionais tornam-se as categorias de crescimento mais rápido. A Kraken lançou contratos perpétuos de ações xStocks em fevereiro, e a Coinbase International lançou produtos perpétuos de ações, oferecendo aos investidores exposição alavancada às ações dos EUA. Ao mesmo tempo, o maior implementador do HIP-3 da Hyperliquid [XYZ] parceria com a S&P Dow Jones Indices para lançar o primeiro contrato perpétuo oficial do S&P 500, enriquecendo ainda mais o mercado global de negociação de exposição a ações.

Fonte de dados: Coin Metrics

O volume de posições abertas dos contratos perpétuos de ações e índices da Hyperliquid está aumentando consistentemente; índices principais como XYZ100 (Nasdaq 100) e S&P 500 já se tornaram os principais pares de negociação por volume de posições abertas na plataforma, e ações individuais como NVIDIA (NVDA) e Micron Technology (MU) também geraram liquidez significativa.

Ao mesmo tempo, a emissão de ações e fundos tokenizados está crescendo simultaneamente, desde o framework xStocks até fundos de mercado monetário e fundos de ações tokenizados emitidos por instituições como Ondo na Ethereum e Solana.

O crescimento dos contratos perpétuos de ações tokenizadas e ativos do mundo real (RWA) confirma uma tendência: plataformas on-chain estão se tornando progressivamente uma extensão 24/7 dos mercados tradicionais, e não apenas locais de negociação puramente nativos da criptomoeda.

Stablecoins: supply stability with increasing utility

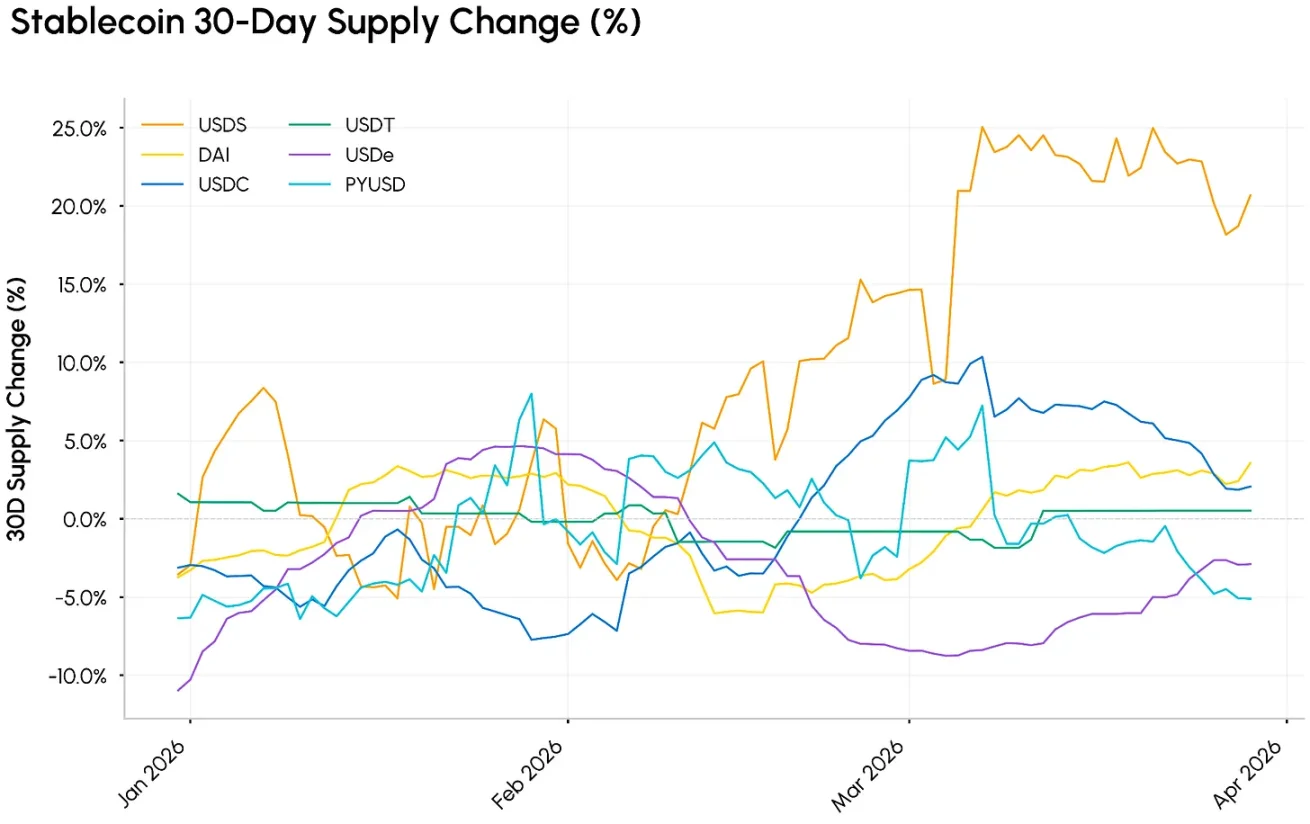

As stablecoins continuam desempenhando o papel de pilar de liquidez on-chain. Apesar da queda geral do mercado, o volume total de stablecoins no primeiro trimestre de 2026 permaneceu estável em torno de US$ 300 bilhões, com uma leve recuperação na taxa de crescimento da oferta em 30 de fevereiro.

A stablecoin com o crescimento mais destacado é o USDS, emitido pelo Sky Protocol (anteriormente MakerDAO), uma stablecoin atrelada ao dólar lastreada por ativos criptográficos e do mundo real, cuja oferta aumentou 43% para cerca de US$ 8 bilhões; o USDC, emitido pela Circle, tem um volume de US$ 77 bilhões, enquanto o USDT permanece estável em torno de US$ 184 bilhões.

Fonte de dados: Coin Metrics

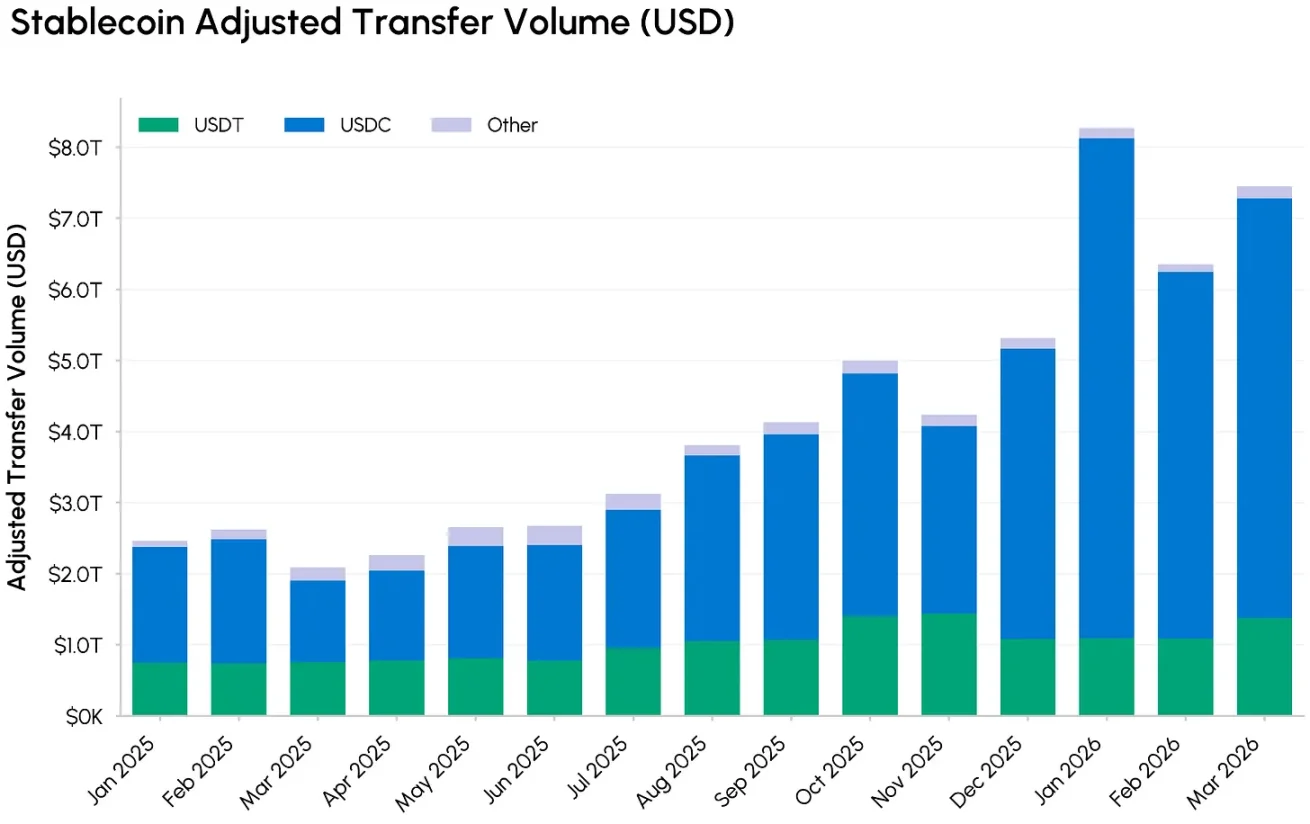

Enquanto a oferta permanece estável, a velocidade de circulação e a escala de uso das stablecoins aumentaram significativamente. O total ajustado de transferências de stablecoins no primeiro trimestre atingiu US$ 21,5 trilhões, cerca de três vezes o valor do mesmo período de 2025. Mais de 80% do volume de transações veio do USDC, cuja participação no uso continuou a aumentar em relação ao USDT. Essa atividade é principalmente impulsionada pelo USDC na cadeia Base, cujo volume de transferências no primeiro trimestre sozinho atingiu US$ 13 trilhões.

Conforme analisamos em nossos relatórios recentes, uma grande parte desse fluxo de fundos provém de comportamentos de infraestrutura DeFi, como reequilíbrio de provedores de liquidez e flash loans, e não de pagamentos ou liquidações por usuários finais, embora esses cenários também estejam crescendo simultaneamente.

Fonte de dados: Coin Metrics

No futuro, a direção da indústria de stablecoins pode depender dos mecanismos de rendimento e das regras de emissão. O último projeto da lei CLARITY propõe proibir que saldos de stablecoins gerem rendimentos passivos, mas permite recompensas ativas vinculadas a pagamentos ou uso de plataformas. Essa cláusula pode alterar os modelos de negócio dos principais participantes.

Para a Coinbase, cuja receita de stablecoins já representa mais de 25% da receita total, limitar os rendimentos do USDC pode enfraquecer sua capacidade de atrair e reter fundos; já a Circle é afetada relativamente menos, e sua receita relacionada a pagamentos e transações pode se beneficiar se o ambiente de juros altos persistir e as regras regulatórias forem claras. À medida que o projeto de lei avança, seu impacto sobre empréstimos DeFi, stablecoins de rendimento e títulos tokenizados merece atenção contínua.

A SEC dos EUA lança o quadro de classificação de ativos digitais

Neste trimestre, surgiram sinais importantes e claros no âmbito regulatório. A SEC dos EUA e a Comissão de Negociação de Futuros de Mercadorias (CFTC) emitiram conjuntamente um documento explicativo, introduzindo um quadro de classificação para cinco categorias de ativos digitais e esclarecendo a posição de cada categoria sob as regulamentações existentes de valores mobiliários e mercadorias:

- Bens digitais: tokens nativos da rede principal, cujo valor depende principalmente das funcionalidades do sistema criptográfico e da oferta e demanda de mercado (como tokens de cadeias públicas principais), classificados como bens e não como títulos.

- Ativos digitais e ferramentas: NFTs, ativos dentro de jogos, tokens de taxa de gas e tokens de acesso geralmente não se enquadram nas regras de valores mobiliários, a menos que sejam fragmentados ou principalmente comercializados como investimentos.

- Stablecoins de pagamento: Stablecoins de pagamento lastreadas em moeda fiduciária e ativos do mundo real são consideradas ferramentas semelhantes a moeda, mas variantes com rendimento ou design não regulamentar ainda precisam passar por revisão para classificação como valores mobiliários.

- Ativos digitais: instrumentos como ações tokenizadas, títulos, ativos do mundo real de crédito, entre outros, que são totalmente classificados como valores mobiliários, independentemente de estarem ou não na blockchain.

- Staking, mining, and wrapping: Native staking, mining, airdrops, and wrapping activities are not considered securities transactions; however, pooled staking, yield wrapping/structured tokens may be classified as investment contracts if they make profit commitments to investors.

Para uma compreensão mais aprofundada do novo quadro de classificação de tokens, do andamento das negociações sobre o projeto de lei CLARITY e das tendências regulatórias globais, consulte o mais recente relatório da Talos, “Regulatory Review”.

Conclusão

Apesar dos preços dos ativos criptográficos ainda serem significativamente influenciados por fatores macroeconômicos e geopolíticos, a infraestrutura básica do setor continua a ser aprimorada. O Bitcoin está gradualmente ganhando suporte no nível atual, e plataformas on-chain estão avançando ainda mais no mercado de negociação contínua de ações, commodities e ativos do mundo real. Ao mesmo tempo, grandes instituições tradicionais, como a NYSE e a Nasdaq, estão ativamente se posicionando na tokenização, impulsionando a modernização do sistema de negociação de ações. O avanço do projeto de lei CLARITY e as políticas regulatórias relacionadas aos rendimentos de stablecoins tornar-se-ão variáveis centrais para o setor; se o ambiente macroeconômico melhorar, a aversão ao risco em relação aos ativos criptográficos deverá recuperar-se gradualmente.