Dois Papagaios a Dançar num Furacão

Autor original: 0xsmac

Especialista XBT

Nota do editor: Este artigo examina, com uma perspetiva perspicaz, a atual ebulição do mercado de previsões. O autor aponta claramente que os mercados de previsões atuais estão a cair no mesmo "pântano de ótimo local" que as empresas BlackBerry e Yahoo no seu tempo. O modelo de opções binárias, amplamente utilizado pelos mercados de previsões mainstream, embora tenha atraído uma grande quantidade de tráfego a curto prazo, encontra-se preso a problemas estruturais como escassez de liquidez e baixa eficiência dos fundos. O artigo propõe a evolução dos mercados de previsões para o modelo de "contratos perpétuos", oferecendo uma reflexão profunda e construtiva sobre como atingir um verdadeiro "mercado de tudo".

Por que é que as empresas se encontram a perseguir objectivos errados? Será que conseguimos corrigir os mercados de previsão antes que seja demasiado tarde?

"O sucesso é como uma bebida forte, que embriaga. Não é fácil lidar com a fama e os elogios que随之而来的. Eles corrompem a sua mente, fazendo com que você comece a acreditar que todos ao seu redor o respeitam e admiram, que todos desejam por você e que todos pensam constantemente em você." — Ajith Kumar

"A aclamação da multidão sempre foi a música mais maravilhosa." — Vin Scully

O sucesso inicial é embriagante. É ainda mais intenso especialmente quando todo mundo te diz que você não vai conseguir. Foda-se os críticos, você está certo e eles estão errados!

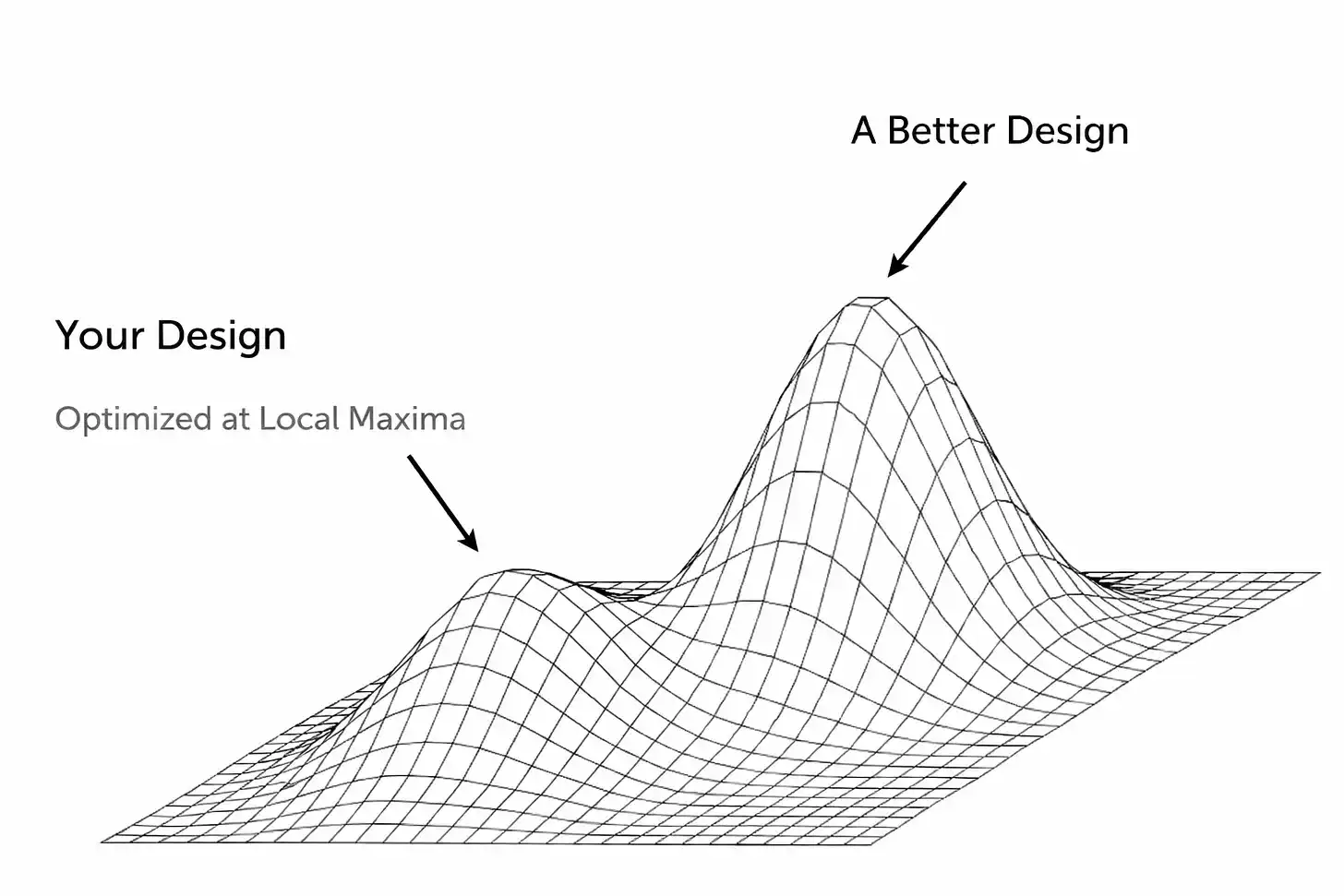

Mas o sucesso inicial esconde um perigo único: podes ganhar o prémio errado. Embora frequentemente brinquemos com a ideia de "jogar um jogo estúpido e ganhar um prémio estúpido", na realidade, os jogos em que participamos evoluem frequentemente em tempo real. Assim, os fatores que te levaram a ganhar na primeira fase podem, exatamente, tornar-se obstáculos para ganhar prémios maiores quando o jogo atinge a fase madura.

Uma forma de encerrar desta maneira é quando uma empresa cai numa "solução ótima local" sem sequer se aperceber disso. A sensação de vitória é tão boa que te faz não só perder a direção, como também bloqueia a tua autoconsciência, tornando-te incapaz de reconhecer a tua situação real.

Em muitos casos, isso pode ser apenas uma miragem, uma ilusão sustentada por fatores externos (como uma prosperidade económica que leva a uma abundância de rendimento disponível nos consumidores). Ou então, o produto ou serviço que construíste realmente funciona bem, mas apenas num âmbito ou sob condições específicas, não sendo possível expandi-lo para um mercado mais amplo.

O conflito central aqui é que, para perseguir o verdadeiro prémio máximo (ou seja, a solução óptima global), tens de descer do pico em que te encontras actualmente. Isso exige uma grande humildade. Isso significa tomar decisões difíceis: abandonar uma funcionalidade central, refazer completamente a pilha tecnológica, ou mesmo destruir pessoalmente um modelo que pensavas ser eficaz. E tudo isto torna-se ainda mais desafiador...

A maior parte das vezes, tens de tomar esta decisão precisamente quando as pessoas (principalmente investidores e meios de comunicação) estão a dizer-te o quanto és bom! Muitos dos que anteriormente te disseram que estavas errado estão agora a competir entre si para validarem o teu sucesso. Esta é uma situação extremamente perigosa, pois pode gerar complacência exactamente no momento em que mais precisas de efectuar mudanças radicais.

Essa é exatamente a situação em que os mercados preditivos se encontram atualmente. Na sua forma atual, eles nunca poderão atingir uma aceitação generalizada no mercado de massa. Não quero perder tempo aqui a debater se já atingiram ou não esse status (afinal, existe uma grande lacuna entre saber que algo existe e ter realmente necessidade de o utilizar). Talvez você não concorde com essa premissa e esteja prestes a fechar a página ou a ler o resto com desagrado. Isso é o seu direito. No entanto, vou repetir porquê este modelo está quebrado hoje em dia e explicar como acredito que estas plataformas deveriam ser.

Não quero parecer muito como alguém do meio tecnológico, não vou recontar o "Dilema dos Inovadores", mas os exemplos clássicos são Kodak e Blockbuster. Essas empresas (e muitas outras) tiveram um grande sucesso, o que gerou uma inércia que resistia às mudanças. Todos conhecemos o desfecho da história, mas simplesmente levantar as mãos e dizer "precisavam ter feito melhor" não é construtivo. Então, o que exatamente levou a esses resultados? Vemos sinais disso nos mercados de previsão de hoje?

Às vezes, os obstáculos encontram-se no nível técnico. As startups geralmente constroem os seus produtos de uma forma subjetiva e específica, que pode funcionar bem no início (e só conseguir isso já é um feito notável para uma startup!), mas rapidamente se torna um empecilho arquitetónico para o futuro. Querer continuar a expandir-se após o crescimento inicial, ou ajustar o design do produto, significa colocar em risco certas componentes centrais que parecem funcionar bem. Naturalmente, as pessoas tendem a resolver os problemas com pequenos ajustes progressivos, mas isto leva rapidamente a que o produto se torne uma espécie de monstro costurado. Além disso, isto apenas adia a aceitação da dura realidade: o que realmente é necessário é uma reconstrução completa ou uma redefinição do produto.

Isto aconteceu anteriormente com redes sociais que atingiram limites de desempenho. O Friendster, pioneiro das redes sociais em 2002, permitiu que milhões de utilizadores se ligassem a "amigos de amigos" online. Mas surgiram problemas quando uma funcionalidade específica (verificar amigos dentro de uma "ligação de três graus") provocou o colapso da plataforma devido à carga de cálculo exponencial das ligações.

A equipa recusou-se a reduzir esta funcionalidade e, em vez disso, concentrou-se em novas ideias e parcerias chamativas, mesmo que os utilizadores existentes ameaçassem abandonar a plataforma para o MySpace. Friendster atingiu um pico de popularidade local, mas não conseguiu ultrapassá-lo, devido a falhas no seu núcleo arquitetónico, e a equipa recusou-se a reconhecer, desmontar e corrigi-las. (A propósito, o MySpace também caiu mais tarde na sua própria "armadilha de ótimo local": construiu-se em torno de uma experiência de utilizador única, ou seja, perfis altamente personalizáveis, e concentrou-se nos grupos musicais e da cultura pop. A plataforma era essencialmente impulsionada por publicidade e, no fim, tornou-se excessivamente dependente do seu modelo de portal publicitário, enquanto o Facebook surgiu com uma rede mais limpa, mais rápida e baseada em identidades "reais". O Facebook atraiu parte dos utilizadores iniciais do MySpace, mas certamente atraiu ainda mais o próximo grande grupo de utilizadores de redes sociais.)

Não é surpreendente que tais comportamentos persistam. Todos somos humanos. Conseguir algum tipo de sucesso aparente, especialmente como uma startup com uma taxa de fracasso extremamente elevada, é naturalmente inflacionante para a autoestima. Fundadores e investidores começam a acreditar nos seus próprios números exagerados e apostam ainda mais na fórmula que os levou até aqui, mesmo que sinais de alerta estejam a piscar cada vez mais intensamente. É fácil ignorar novas informações, ou até mesmo recusar a realidade de que o ambiente actual já não é o mesmo de antes. O cérebro humano é curioso: com suficiente motivação, conseguimos racionalizar muitas coisas.

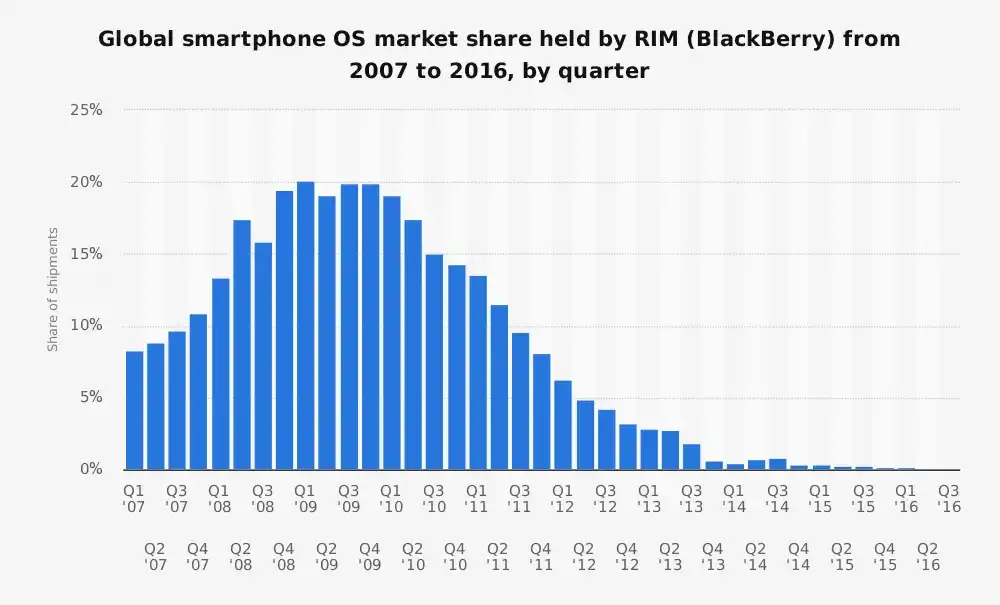

A "Research In Motion" estagnada

Antes do lançamento do iPhone, os telemóveis BlackBerry da Research In Motion (RIM) eram os reis dos telemóveis inteligentes, detendo mais de 40% do mercado de telemóveis inteligentes nos Estados Unidos. Eles foram construídos com base numa ideia específica sobre telemóveis inteligentes: um PDA (assistente digital pessoal) melhor otimizado para utilizadores empresariais, com especial atenção ao correio eletrónico, à duração da bateria e ao teclado físico, que era simplesmente irresistível. No entanto...

As coisas do mundo mudam rapidamente, tão rápidas quanto um relâmpago.

Um ponto que talvez seja subestimado hoje é o facto de que a Blackberry se destacou muito bem no atendimento aos clientes. Por isso, quando o mundo à sua volta sofreu grandes mudanças, a RIM não conseguiu acompanhar esse ritmo.

Como é sabido, a sua equipa de liderança inicialmente desdenhou do iPhone.

"Não é seguro. A bateria dura muito pouco e o teclado numérico é mau." — Larry Conlee (director executivo da RIM)

Em seguida, rapidamente se tornaram muito defensivos.

A atitude arrogante da RIM em pensar que o novo telemóvel nunca atrairia o seu público empresarial não era infundada. No entanto, falhou por completo em reconhecer a transformação histórica dos telemóveis inteligentes, que ultrapassaram o conceito de "máquinas de correio" para se tornarem "dispositivos universais acessíveis a todos". A empresa sofreu de uma grave "dívida tecnológica" e "dívida de plataforma", sintomas comuns em empresas que obtiveram sucesso inicial. O seu sistema operativo e infraestrutura tinham sido otimizados para a segurança na transmissão de mensagens e eficiência energética. Quando finalmente aceitaram a realidade, já era demasiado tarde.

Existe uma visão segundo a qual empresas que se encontram nestas circunstâncias (quanto maior o sucesso inicial, maior a dificuldade de evolução, sendo esta uma das razões pelas quais Zuckerberg é considerado o "GOAT/maior de todos os tempos") deveriam operar com uma mentalidade quase esquizofrénica: uma equipa dedicada a explorar o sucesso actual e outra equipa dedicada a destruí-lo. A Apple pode ser o exemplo mais notável, ao deixar que o iPhone corroesse o mercado do iPod e depois que o iPad corroesse o mercado do Mac. Mas se fosse fácil, todos já o seguiriam.

Yahoo!

Isto pode ter sido uma oportunidade perdida do nível da Montanha do Presidente. Há alguns anos, o Yahoo era a página inicial da Internet para milhões de pessoas. Era a porta de entrada para a Internet (e até poderia ser considerado a primeira "aplicação universal") — notícias, correio eletrónico, finanças, jogos, tudo estava presente. O Yahoo considerava a pesquisa apenas como uma entre muitas funcionalidades, ao ponto de, no início dos anos 2000, nem sequer utilizar a sua própria tecnologia de pesquisa (contratou motores de busca de terceiros e, por um tempo, utilizou o Google).

Hoje em dia, é amplamente conhecido que a equipa de liderança da Yahoo! desperdiçou múltiplas oportunidades de aprofundar as capacidades de pesquisa, sendo a mais notável a oportunidade de adquirir o Google por 5000 milhões de dólares em 2002. Em retrospectiva, isso parece evidente, mas a Yahoo! não conseguiu compreender o que o Google sabia: a pesquisa é a base da experiência digital. Quem controla a pesquisa, controla o tráfego da Internet, e, por conseguinte, as receitas publicitárias. A Yahoo! dependia excessivamente da força da sua marca e da publicidade de display, subestimando catastroficamente a mudança radical para uma navegação "centrada na pesquisa", bem como, posteriormente, a ascensão dos redes sociais com fluxos de conteúdo personalizado.

Lembra-te deste tipo?

Peço desculpa por recorrer a uma expressão batida, mas, num mercado em euforia, "quando a maré sobe, todos os barcos navegam". O setor de criptomoedas tem vivido isso em primeira mão (veja-se OpenSea e muitos outros exemplos). É difícil determinar se a sua startup tem realmente tração ou se apenas está a aproveitar uma onda de dinamismo insustentável. A situação torna-se ainda mais ambígua, pois estes períodos coincidem frequentemente com um aumento do investimento de risco e comportamentos de consumo especulativos, o que mascara problemas subjacentes. O rápido ascenso e queda ridícula do WeWork ilustra bem este ponto: o acesso fácil ao capital levou a uma expansão em massa, escondendo um modelo de negócios completamente falhado.

Sem a embalagem de marca e a linguagem pomposa, o modelo de negócios central do WeWork é bastante simples:

Alugar um espaço de escritórios por um longo período → Gastar dinheiro com a decoração → Sublocar por um curto período com um preço mais elevado.

Se não estiveres familiarizado com esta história, talvez penses: "Bem, isto soa muito como um senhorio de curto prazo." E é exatamente isso. Um negócio de arbitragem imobiliária disfarçado de plataforma de software.

Mas o WeWork não estava necessariamente interessado em construir uma empresa duradoura; eles otimizavam algo completamente diferente: crescimento exponencial e uma narrativa de valorização. Isso funcionou bem por um curto período de tempo porque Adam Neumann era extremamente carismático e capaz de vender uma visão. Os investidores engoliram tudo e alimentaram um tipo específico de crescimento totalmente desconectado da realidade (no caso do WeWork, isso significava abrir o maior número possível de escritórios em o mais cidades possível, independentemente da rentabilidade, ou seja, "expansão relâmpago", fechar aluguéis de longo prazo em grande escala e desvalorizar a importância crítica da economia por unidade, acreditando que "podemos superar as perdas com crescimento"). Muitos observadores externos (analistas) perceberam a essência disso: uma empresa imobiliária com uma situação de risco invertida, com clientes instáveis e um negócio que, por si só, possuía uma perda estrutural inata.

A maioria das acima é uma análise retrospectiva de empresas que já falharam. De alguma forma, isso constitui uma visão de "quem tem a resposta depois do fato". No entanto, reflete três tipos diferentes de compreensão sobre os motivos do fracasso: as empresas falham por não conseguirem progredir tecnologicamente, por não serem capazes de identificar e responder à concorrência, ou por não conseguirem adaptar o seu modelo de negócios.

Acredito que agora estamos a assistir ao mesmo cenário desenrolar-se nos mercados de previsão.

Compromisso com a previsão de mercado

A perspectiva teórica da previsão de mercados é viciosa:

A sabedoria das massas = Informação melhor = Transformar especulação em insight coletivo = Mercado infinito

Mas as plataformas líderes de hoje já atingiram um pico local. Elas descobriram um modelo capaz de gerar algum impulso e volume de transações, mas esse design não consegue concretizar verdadeiramente a visão de "tudo previsível com liquidez suficiente".

À primeira vista, ambos parecem mostrar sinais de sucesso, e ninguém duvida disso. A Kalshi relatou que o volume anualizado da indústria atingirá cerca de 30 mil milhões de dólares este ano (falarei mais tarde sobre quanto desse valor representa crescimento orgânico). A indústria está a viver um novo aumento de interesse em 2024-25, especialmente com a narrativa da finança na cadeia combinada com a gamificação das transações a avançar mais profundamente para o espírito da cultura. A promoção exagerada por parte do Polymarket e da Kalshi pode também estar relacionada com isso (em alguns casos, a promoção agressiva funciona de facto).

Mas, se rasgarmos a cebola e nos aprofundarmos um pouco mais, encontramos sinais de alerta que sugerem que o crescimento e a PMF (Produto-Mercado) podem não ser tão promissores quanto parecem à primeira vista. A elefante na sala é a liquidez.

Para que estes mercados funcionem, eles necessitam de uma liquidez profunda, ou seja, um grande número de pessoas dispostas a apostar num lado do mercado, de modo que os preços tenham significado e revelem a descoberta de preços real.

Além de alguns mercados muito visíveis, tanto o Kalshi quanto o Polymarket estão tendo dificuldades nesse aspecto.

Volumes de negociação elevados concentram-se à volta de eventos importantes (eleições nos EUA, decisões do Fed com grande atenção), mas a maioria dos mercados apresenta spreads de compra e venda muito largos e pouca atividade. Em muitos casos, os market makers nem sequer desejam executar negócios (recentemente, um dos fundadores da Kalshi admitiu que os market makers internos sequer são lucrativos).

Isto indica que estas plataformas ainda não resolveram o problema de expandir a amplitude e profundidade do mercado. Elas permanecem num nível em que se saem razoavelmente bem em algumas dezenas de mercados populares, mas a visão de um "mercado de tudo" no longa cauda ainda não foi concretizada.

Para ocultar estes problemas, ambas as empresas recorreram a incentivos e comportamentos insustentáveis (soa familiar?), o que é um sinal típico de soluções óptimas locais e crescimento natural insuficiente. (Aqui, um pequeno apontamento: neste dinamismo de mercado específico, tenho a sensação de que a maioria das pessoas acredita que estes são os únicos dois jogadores principais em competição.)

Não acredito que isso seja necessariamente importante na fase actual, mas se estes dois grupos acreditam nisso, então considerar que o outro está à "frente" na hipotética "corrida a dois cavalos" constitui uma ameaça à sobrevivência da respetiva empresa. Trata-se de uma posição particularmente instável, baseada, na minha opinião, num pressuposto errado.

O Polymarket lançou um programa de recompensas por liquidez, tentando reduzir a diferença entre as ordens (teoricamente, se colocares ordens perto do preço atual, recebes recompensas). Isso ajuda a tornar o livro de ordens mais denso e, de facto, melhora a experiência dos traders ao reduzir, em certa medida, o slippage. No entanto, isto ainda é uma forma de subsídio. Da mesma forma, o Kalshi lançou um programa de incentivos ao volume de negociação, que efectivamente oferece reembolsos em dinheiro com base no volume de transacções dos utilizadores. Eles estão a gastar dinheiro para pagar às pessoas para utilizarem o produto.

Agora consigo sentir alguns de vocês a gritar: «O Uber também subvencionou durante muito tempo!!!». Sim, os incentivos em si não são más. Mas isso não significa que sejam boas! (Também acho engraçado como as pessoas sempre gostam de apontar as excepções às regras, em vez de olharem para toda a pilha de cadáveres.) Tendo em conta a dinâmica actual dos mercados de previsão, isto vai rapidamente tornar-se uma roda de hamster que não será possível parar antes de ser demasiado tarde.

Outro fato que precisamos saber é que uma parte considerável do volume de negociação é falsa. Acho que não vale a pena perder tempo a debater a proporção exata, mas é óbvio que estas negociações falsas fazem com que o mercado pareça mais líquido do que realmente é, sendo na verdade operações frequentes efectuadas por um pequeno número de participantes, quer para obter lucros, quer para criar uma falsa sensação de actividade. Isto significa que a procura natural é, na realidade, mais fraca do que aparenta à primeira vista.

"Fixação de preços pelo último operador"

Num mercado saudável e bem funcionante, deverias ser capaz de apostar a odds próximas às actuais sem grandes alterações de preços. No entanto, actualmente nestas plataformas, isso não acontece. Mesmo encomendas de tamanho moderado afectam significativamente as odds, o que indica claramente volumes insuficientes. Estes mercados reflectem frequentemente apenas os movimentos do último apostador, o que está no cerne do problema da liquidez que mencionei anteriormente. Esta situação demonstra que, embora um pequeno grupo de utilizadores principais mantenha alguns mercados activos, estes mercados são, em geral, tanto insuficientemente fiáveis como ilíquidos.

Mas porquê exatamente é assim?

A estrutura de mercado baseada apenas em transações binárias não pode competir com os contratos perpétuos. Este é um método trabalhoso que leva à fragmentação da liquidez, e mesmo que estes grupos tentem resolver o problema com soluções de contorno, os resultados são, no melhor dos casos, toscos. Em muitos destes mercados, também se depara com uma estrutura estranha, onde existe uma opção de "outros" que representa fatores desconhecidos, mas isso introduz o problema de separar novos concorrentes daquela categoria para mercados individuais distintos.

A natureza binária também significa que não é possível oferecer alavancagem verdadeira da forma como os utilizadores desejam, o que por sua vez significa que não é possível gerar volumes de negociação valiosos como os contratos perpétuos. Vi pessoas debaterem intensamente isto no Twitter, mas ainda me surpreende o facto de elas não conseguirem reconhecer que apostar 100 dólares num resultado com 1 centavo de probabilidade num mercado de previsões é diferente de abrir uma posição com alavancagem de 100 vezes no valor de 100 dólares numa exchange de contratos perpétuos.

O segredo obscuro aqui é que, para resolver este problema fundamental, é necessário redesenhar o protocolo subjacente, de modo a permitir generalização e tratar eventos dinâmicos como cidadãos de primeira classe. Deves criar uma experiência semelhante à dos contratos perpétuos, o que significa que tens de resolver o risco de salto (jump risk) existente nos mercados de resultados binários. Isto é óbvio para qualquer pessoa que utilize ativamente exchanges de contratos perpétuos e mercados preditivos — e, curiosamente, são exatamente estes utilizadores que precisas atrair, enquanto os equipas em causa não estão cientes disso.

Resolver o risco de saltos significa redesenhar os sistemas para garantir que os preços dos activos se movam de forma contínua, ou seja, que não passem simplesmente e arbitrariamente de uma probabilidade de 45% para 100% (já vimos como estes eventos são manipulados/feitos por negociações com informação privilegiada com tanta frequência e impunidade, mas isso é outro tema que não quero abordar agora. Por favor, deixem de cometer crimes.).

Se não resolver esta limitação fundamental, nunca conseguirás introduzir o tipo de alavancagem que torna o produto atraente para os utilizadores (aqueles que trazem valor real para a tua plataforma). A alavancagem depende de flutuações contínuas nos preços, permitindo fechar posições de forma segura antes de as perdas ultrapassarem a garantia, evitando assim movimentos súbitos (por exemplo, uma subida instantânea de 45% para 100%) que esvaziariam por completo um lado do livro de encomendas. Sem isto, não será possível efectuar aportes de margem ou liquidações a tempo, e a plataforma irá inevitavelmente falir.

Outro motivo fundamental pelo qual estes mercados não funcionam na estrutura actual é a inexistência de um mecanismo inerente de hedge multi-resultado. Primeiro, tal como está, não existe forma natural de hedge, pois a resolução destes mercados é sim/não e o "activo subjacente" é o próprio resultado. Por comparação, se fizer um contrato futuros perpétuos de BTC a prazo, posso vender BTC noutro sítio para fazer hedge. Este conceito não existe na estrutura actual dos mercados preditivos, pelo que, se os operadores de mercado forem obrigados a suportar directamente o risco do evento, será extremamente difícil oferecer liquidez profunda (ou alavancagem). Isto volta a confirmar por que motivo considero ingénuo o argumento de que "os mercados preditivos são algo novo e estamos numa fase de crescimento acelerado".

Mercados preditivos eventualmente se liquidam (ou seja, de facto fecham no momento da resolução), ao contrário das futuras perpétuas, que claramente não o fazem. Estas são abertas. Um design semelhante a contratos perpétuos pode alterar os mercados preditivos, incentivando a negociação activa, tornando-os mais contínuos e aliviando assim alguns comportamentos comuns que tornam os mercados preditivos menos atrativos (muitos participantes apenas mantêm as suas posições até à resolução, em vez de negociar activamente probabilidades). Além disso, como os mercados preditivos têm resultados discretos e únicos, o problema dos oráculos, embora também existente, é mais evidente nesses mercados, uma vez que os preços fornecidos pelos oráculos são actualizados continuamente.

Por trás destes problemas de design está a questão da eficiência do capital, mas isso já é bastante compreensível no momento. Pessoalmente, acredito que ganhar rendimento em stablecoins com os fundos já investidos não traz uma mudança significativa, especialmente considerando que as exchanges oferecerão esse rendimento de qualquer maneira. Qual é, então, o equilíbrio que está sendo feito aqui? Se cada transação for paga integralmente antecipadamente, isso é, certamente, bom para eliminar o risco de contraparte! E também atrairá uma parcela de usuários.

Mas, para um grupo mais amplo de utilizadores que necessitam, isto é catastrófico. Do ponto de vista do capital, este modelo é extremamente ineficiente e apenas aumenta substancialmente o custo de participação. Isto é particularmente mau quando estes mercados necessitam de tipos diferentes de utilizadores para operarem em grande escala, pois estas escolhas implicam que a experiência de cada grupo de utilizadores será pior. Os operadores de mercado necessitam de grandes quantias de capital para fornecer liquidez, enquanto os investidores retalhistas enfrentam custos de oportunidade elevados.

Certamente há mais conteúdo que pode ser analisado, especialmente em torno de como tentar resolver alguns destes desafios fundamentais. Um sistema de margem mais complexo e dinâmico será necessário, especialmente tendo em conta fatores como "o tempo até o evento", uma vez que o risco é mais elevado quando a resolução do evento está próxima e as probabilidades estão perto de 50/50. Também será necessário introduzir conceitos como a atenuação da alavancagem à medida que a resolução se aproxima, bem como níveis iniciais de liquidação hierarquizada.

A adoção do modelo de corretagem do setor financeiro tradicional, permitindo a hipoteca imediata, é mais um passo no caminho certo. Isto libertará fundos, permitindo que sejam utilizados de forma mais eficiente, e possibilitará encomendas simultâneas em múltiplos mercados, atualizando o livro de negociação após a concretização. Introduzir estes mecanismos primeiro nos mercados escalares e depois expandi-los para os mercados binários parece seguir a ordem mais lógica.

O ponto principal é que há muito espaço de design ainda não explorado, parte disso devido à crença das pessoas de que os modelos actuais já estão na sua forma final. Apenas não vejo suficientes pessoas dispostas a encarar primeiro a existência dessas limitações. Não é surpreendente que aqueles que reconhecem isso sejam frequentemente exactamente os tipos de utilizadores que estas plataformas deveriam querer atrair (ou seja, traders de contratos perpétuos).

Mas o que vejo é que a maioria das críticas aos mercados de previsão é desviada por defensores com um simples gesto, e somos informados para olharmos para o volume de negócios e números de crescimento destas duas plataformas (números absolutamente reais e orgânicos, hein?), O que eu quero é que os mercados de previsão se desenvolvam, desejo que sejam aceites pela sociedade em geral, e pessoalmente acredito que ser capaz de apostar em tudo é uma boa coisa. A maior parte da minha frustração vem de uma visão generalizada de que a versão actual é a melhor, mas claramente discordo desse ponto de vista.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia