Autor:0xjacobzhao

Nos relatórios da série Crypto AI anteriores, enfatizamos consistentemente que os cenários com maior valor prático no espaço cripto atual concentram-se principalmente em pagamentos em stablecoins e DeFi, e que os Agentes são a interface-chave da indústria de IA voltada ao usuário. Portanto, nas tendências de fusão entre Crypto e IA, os dois caminhos mais valiosos são: AgentFi, a curto prazo, baseado em protocolos DeFi maduros existentes (estratégias básicas como empréstimos e yield farming, e estratégias avançadas como Swap, Pendle PT e arbitragem de taxas de financiamento); e Agent Payment, a médio e longo prazo, centrado em pagamentos em stablecoins e apoiado por protocolos como ACP/AP2/x402/ERC-8004.

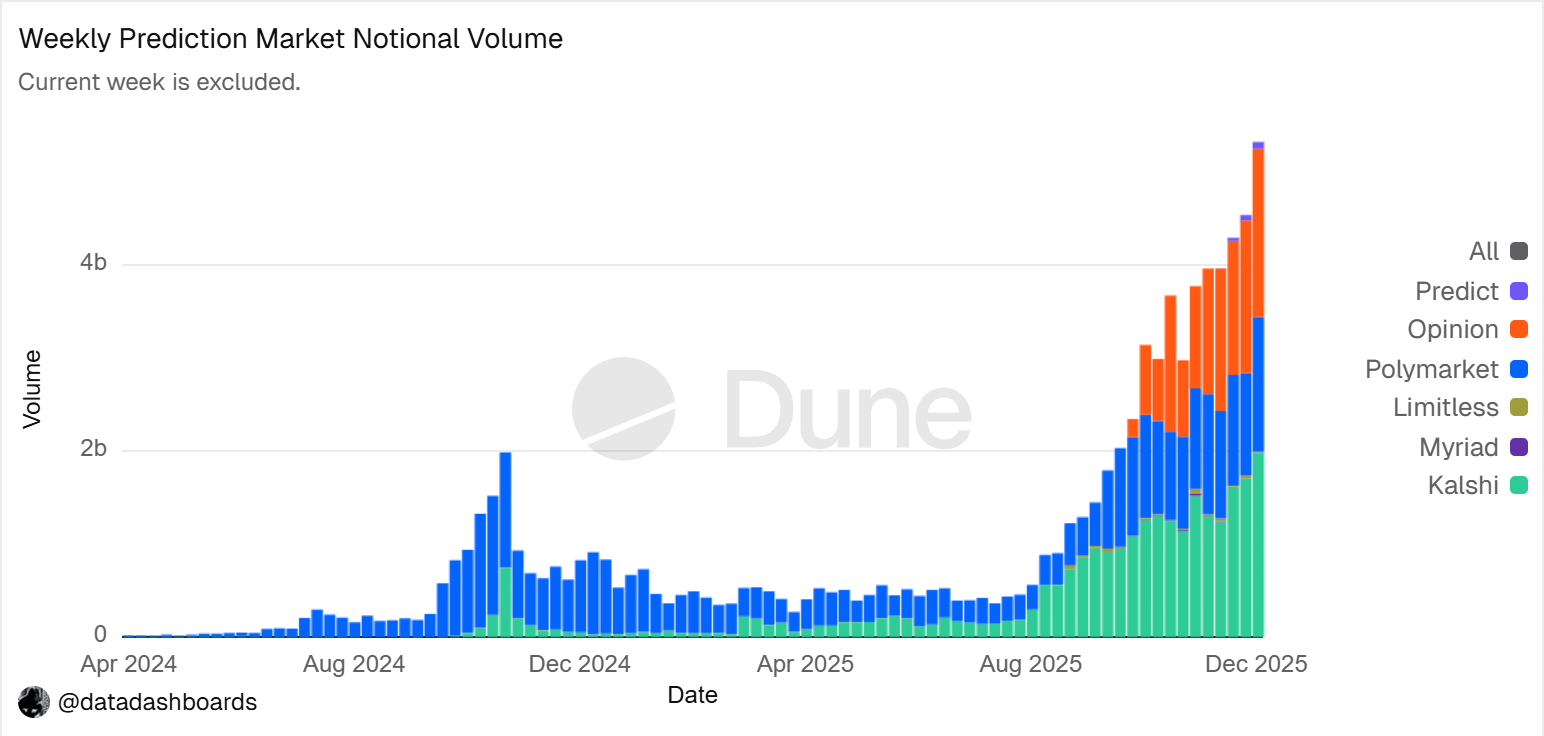

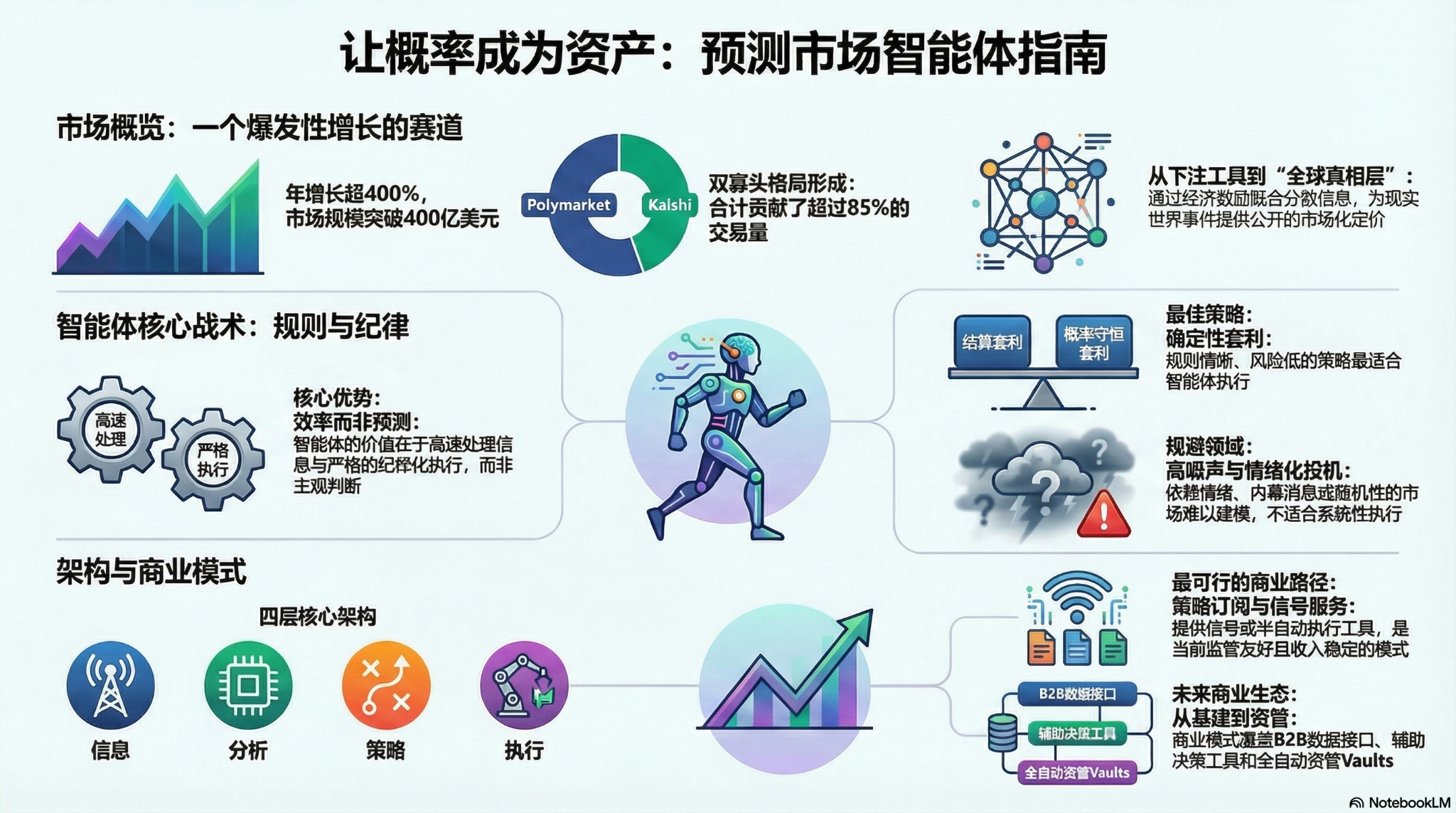

Os mercados de previsão se tornaram uma nova tendência industrial irreversível em 2025, com o volume total anual de negociação aumentando de cerca de US$ 9 bilhões em 2024 para mais de US$ 40 bilhões em 2025, representando um crescimento anual superior a 400%. Esse crescimento significativo foi impulsionado por múltiplos fatores: a demanda gerada pela incerteza de eventos políticos macro, a maturação da infraestrutura e dos modelos de negociação, e a desbloqueio do ambiente regulatório (vitória da Kalshi e retorno da Polymarket aos EUA). Agentes de mercados de previsão (Prediction Market Agent) apresentaram suas primeiras formas em início de 2026 e têm potencial para se tornar uma nova forma de produto no campo de agentes no próximo ano.

I. Mercados preditivos: da ferramenta de apostas à "camada global de verdade"

Mercados preditivos são mecanismos financeiros que permitem negociar resultados de eventos futuros, onde os preços dos contratos refletem intrinsicamente o julgamento coletivo do mercado sobre a probabilidade de ocorrência do evento. Sua eficácia deriva da combinação da sabedoria das multidões e de incentivos econômicos: em um ambiente anônimo, com apostas em dinheiro real, informações dispersas são rapidamente integradas em sinais de preço ponderados pela disposição de capital, reduzindo significativamente ruído e julgamentos falsos.

Gráfico de tendência do volume nominal de mercados preditivos

Fonte dos dados:Dune Analytics (ID da consulta: 5753743)

Até o final de 2025, o mercado de previsões estabeleceu-se basicamente como um duopólio dominado por Polymarket e Kalshi. Segundo a Forbes, o volume total de negociação em 2025 atingiu aproximadamente US$ 44 bilhões, dos quais Polymarket contribuiu com cerca de US$ 21,5 bilhões e Kalshi com cerca de US$ 17,1 bilhões. Dados semanais de fevereiro de 2026 mostram que o volume de negociação da Kalshi (US$ 25,9 bi) já superou o da Polymarket (US$ 18,3 bi), aproximando-se de 50% da participação de mercado; a Kalshi alcançou expansão rápida graças à vitória legal anterior em contratos eleitorais, à vantagem de primeira-mover na conformidade do mercado de previsões esportivas nos EUA e às expectativas regulatórias mais claras. Atualmente, os caminhos de desenvolvimento das duas empresas já apresentam uma diferenciação clara:

- A Polymarket utiliza uma arquitetura híbrida CLOB com mecanismo de liquidação descentralizada, “off-chain matching, on-chain settlement”, construindo um mercado global e não custodiado de alta liquidez; após retornar à conformidade nos Estados Unidos, formou uma estrutura de operação dual, “onshore + offshore”.

- Kalshi integra-se ao sistema financeiro tradicional, conectando-se via API a corretores varejistas principais, atraindo market makers de Wall Street para participar profundamente de contratos macro e baseados em dados; seus produtos estão sujeitos a processos regulatórios tradicionais, com demanda de cauda longa e eventos inesperados relativamente atrasados.

Além da Polymarket e da Kalshi, outros participantes competitivos no espaço de mercados de previsão seguem principalmente duas trajetórias:

- Um é o caminho de distribuição regulamentar, integrando contratos de evento nos sistemas de conta e liquidação já existentes de corretores ou grandes plataformas, aproveitando a cobertura de canais, qualificações regulamentares e confiança institucional para estabelecer vantagens (como Interactive Brokers × ForecastEx com o ForecastTrader, e FanDuel × CME Group com o FanDuel Predicts), com vantagens significativas em conformidade e recursos, mas ainda em estágio inicial em termos de produto e escala de usuários.

- Em segundo lugar, o caminho nativo da Crypto na cadeia, representado por Opinion.trade, Limitless e Myriad, utiliza mineração de pontos, contratos de curto prazo e distribuição midiática para alcançar crescimento rápido, enfatizando desempenho e eficiência de capital, mas sua sustentabilidade a longo prazo e a solidez do gerenciamento de risco ainda precisam ser verificadas.

Os dois caminhos — entrada de conformidade financeira tradicional e vantagens de desempenho nativas da criptomoeda — juntos formam um cenário competitivo diversificado para o ecossistema de mercados preditivos.

Mercados preditivos parecem-se superficialmente com jogos de azar e são, em essência, jogos de soma zero, mas sua diferença fundamental reside na existência de externalidades positivas: por meio de transações com dinheiro real, agregam informações dispersas, realizam precificação pública de eventos reais e criam uma camada de sinais valiosos. Sua tendência está passando de jogo para uma “camada global de verdade” — com a integração de instituições como CME e Bloomberg, as probabilidades de eventos tornaram-se metadados de decisão diretamente acessíveis por sistemas financeiros e corporativos, oferecendo uma verdade de mercado mais oportuna e quantificável.

Do ponto de vista da situação regulatória global, os caminhos de conformidade para mercados de previsão são altamente diferenciados. Os Estados Unidos são a única economia principal que claramente incorporou mercados de previsão no quadro regulatório de derivativos financeiros; mercados como Europa, Reino Unido, Austrália e Cingapura geralmente os consideram jogos de azar e tendem a apertar a regulamentação, enquanto a China, a Índia e outros os proíbem completamente. A expansão global futura dos mercados de previsão ainda depende dos quadros regulatórios de cada país.

II. Projeto da arquitetura do agente de mercado preditivo

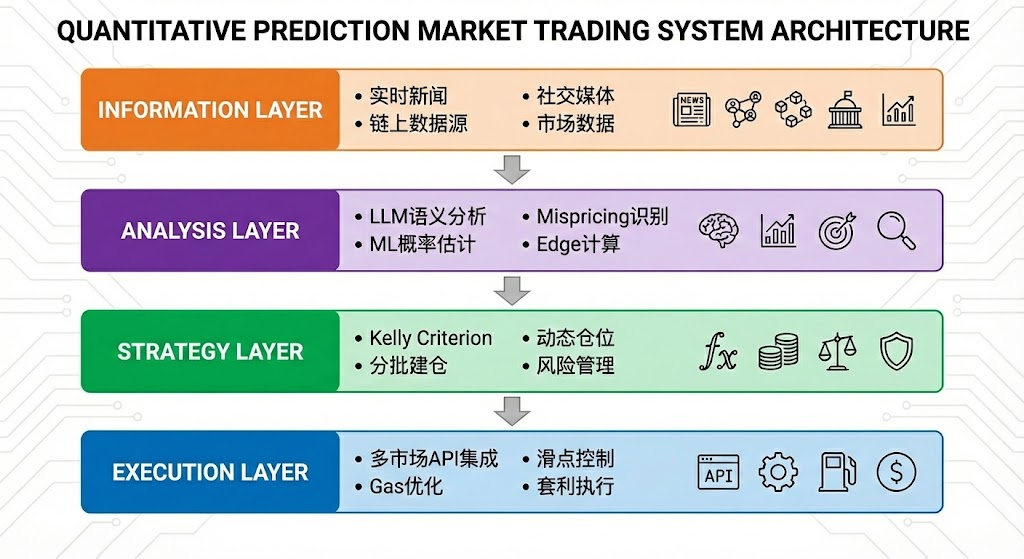

Os agentes de mercados de previsão estão entrando na fase inicial de prática, e seu valor não reside em “IA prever com mais precisão”, mas em amplificar a eficiência de processamento e execução de informações nos mercados de previsão. Mercados de previsão são, por natureza, mecanismos de agregação de informações, onde os preços refletem julgamentos coletivos sobre a probabilidade de eventos; a ineficiência real nos mercados surge da assimetria de informação, liquidez e restrições de atenção. A posição adequada dos agentes de mercados de previsão é a gestão executável de portfólios probabilísticos (Executable Probabilistic Portfolio Management): transformar notícias, textos regulatórios e dados on-chain em desvios de precificação verificáveis, executando estratégias de forma mais rápida, disciplinada e com baixo custo, capturando oportunidades estruturais por meio de arbitragem interplataforma e gestão de risco de portfólio.

O agente ideal de mercado preditivo pode ser abstraído como uma arquitetura de quatro camadas:

- A camada de informações reúne notícias, redes sociais, dados on-chain e oficiais;

- A camada de análise utiliza LLM e ML para identificar preços incorretos e calcular o Edge;

- A camada de estratégia converte o Edge em posições por meio da fórmula de Kelly, aquisição em etapas e gestão de risco;

- A camada de execução conclui a colocação de ordens em múltiplos mercados, otimização de slippage e gas, e execução de arbitragem, formando um ciclo automatizado eficiente.

Três: Estrutura de estratégia para agentes de mercados preditivos

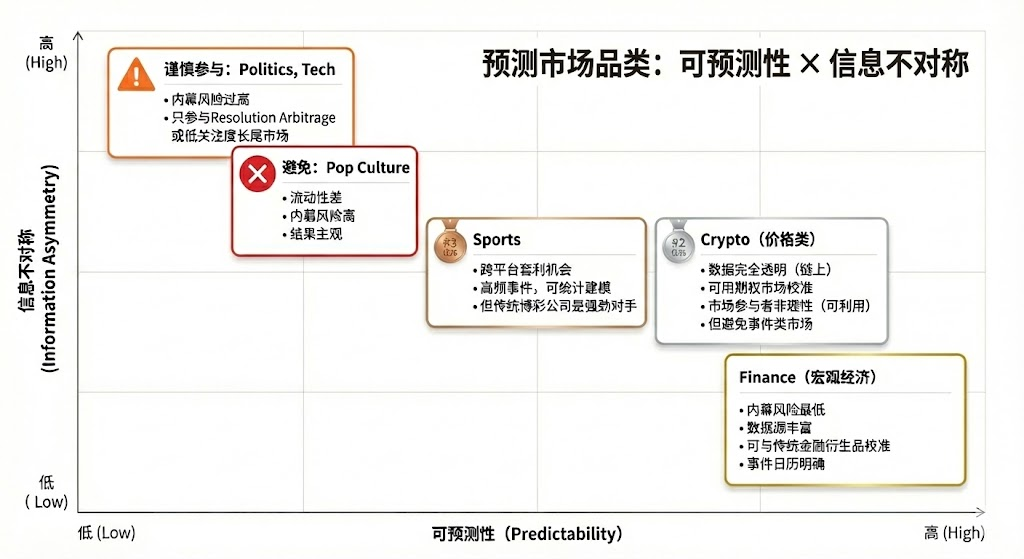

Diferentemente dos ambientes de negociação tradicionais, os mercados de previsão apresentam diferenças significativas em termos de mecanismos de liquidação, liquidez e distribuição de informações, e nem todos os mercados e estratégias são adequados para execução automatizada. O núcleo dos agentes de mercados de previsão reside em serem implantados em cenários com regras claras, codificáveis e que se alinhem às suas vantagens estruturais. A seguir, será feita uma análise em três níveis: seleção de ativos, gerenciamento de posição e estrutura da estratégia.

Seleção de ativos para mercados preditivos

Nem todos os mercados de previsão possuem valor negociável; seu valor de participação depende: clareza de liquidação (se as regras forem claras e a fonte de dados for única), qualidade de liquidez (profundidade do mercado, spread e volume), risco de insider (grau de assimetria de informação), estrutura temporal (tempo de vencimento e ritmo do evento), e a vantagem informativa e experiência profissional do próprio negociador. Apenas quando a maioria das dimensões atende aos requisitos básicos, o mercado de previsão possui base para participação; os participantes devem alinhar-se às suas próprias vantagens e às características do mercado:

- Vantagem humana central: mercados com janelas de tempo relativamente amplas (em dias/semanas), que dependem de conhecimento especializado, julgamento e integração de informações ambíguas. Exemplos típicos incluem eleições políticas, tendências macroeconômicas e marcos corporativos.

- Vantagens principais do Agente de IA: mercados que dependem de processamento de dados, reconhecimento de padrões e execução rápida, com janelas de decisão extremamente curtas (em segundos/minutos). Exemplos típicos incluem preços de criptomoedas em alta frequência, arbitragem entre mercados e market-making automatizado.

- Domínios inaplicáveis: mercados dominados por informações privilegiadas ou puramente aleatórios/altamente manipuláveis, que não oferecem vantagem a nenhum participante.

Gerenciamento de posição em mercados preditivos

A fórmula de Kelly é a teoria mais representativa de gerenciamento de capital em cenários de jogos repetidos, cujo objetivo não é maximizar o retorno único, mas sim maximizar a taxa de crescimento composto a longo prazo do capital. Este método calcula a proporção ótima teórica de posição com base na estimativa da probabilidade de vitória e das odds, aumentando a eficiência do crescimento do capital sob condições de expectativa positiva, sendo amplamente aplicado em investimentos quantitativos, apostas profissionais, pôquer e gestão de ativos.

- A forma clássica é:

Neste caso, f∗ é a proporção de aposta ideal, b é a cota líquida, p é a probabilidade de vitória e q=1−p

- Os mercados preditivos podem ser simplificados como:

Neste caso, p é a probabilidade subjetiva real e market_price é a probabilidade implícita do mercado

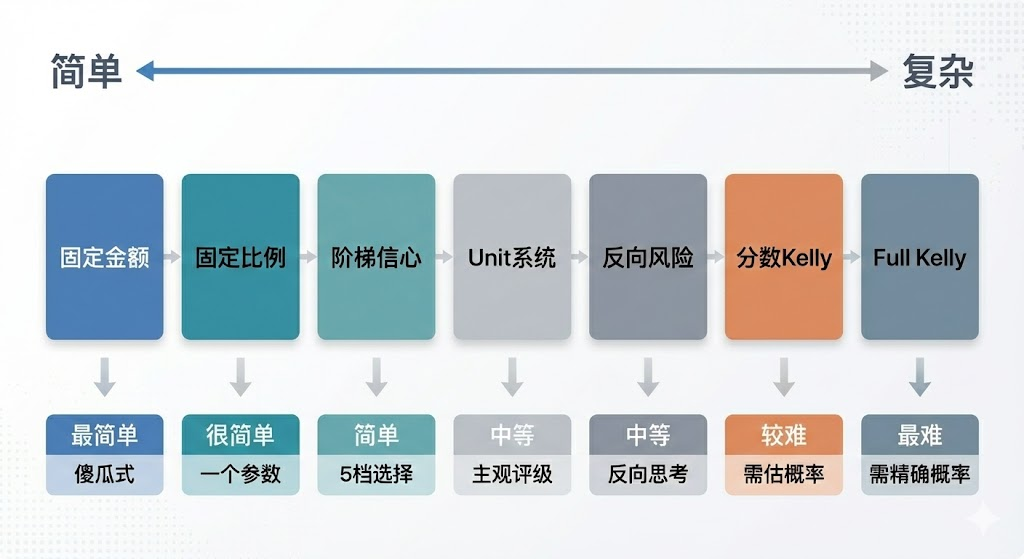

A eficácia teórica da fórmula de Kelly depende fortemente da estimativa precisa das probabilidades reais e das odds; na prática, os traders têm dificuldade em manter estimativas precisas e contínuas das probabilidades reais, e operadores profissionais e participantes de mercados de previsão tendem a adotar estratégias mais regulares, com menor dependência de estimativas de probabilidade:

- Sistema de Unidades (aposta em unidades fixas): Divida o capital em unidades fixas (por exemplo, 1%) e invista um número diferente de unidades conforme o nível de confiança, utilizando o limite de unidades para restringir automaticamente o risco por operação — é o método prático mais comum.

- Método de aposta fixa (Flat Betting): utiliza uma proporção fixa de capital em cada aposta, enfatizando disciplina e estabilidade, ideal para ambientes de aversão ao risco ou baixa confiança.

- Método de Níveis de Confiança (Confidence Tiers): defina níveis discretos de posição e defina um limite absoluto para reduzir a complexidade da decisão e evitar o problema de pseudo-precisão do modelo Kelly.

- Abordagem de Risco Invertida (Inverted Risk Approach): partir do máximo prejuízo tolerável para retroceder e determinar o tamanho da posição, estabelecendo limites de risco estáveis com base em restrições de risco, e não em expectativas de retorno.

Para agentes de mercados preditivos, o design da estratégia deve priorizar executabilidade e estabilidade, em vez de buscar a otimização teórica. O essencial é regras claras, parâmetros simples e tolerância a erros de julgamento. Sob essas restrições, o método de confiança em degraus combinado com um limite fixo de posição é a solução geral mais adequada para gerenciamento de posição em PM Agent. Este método não depende de estimativas precisas de probabilidade, mas sim classifica oportunidades em níveis finitos com base na força do sinal, atribuindo posições fixas a cada nível; mesmo em cenários de alta confiança, estabelece um limite claro para controle de risco.

Escolha de estratégias para mercados preditivos

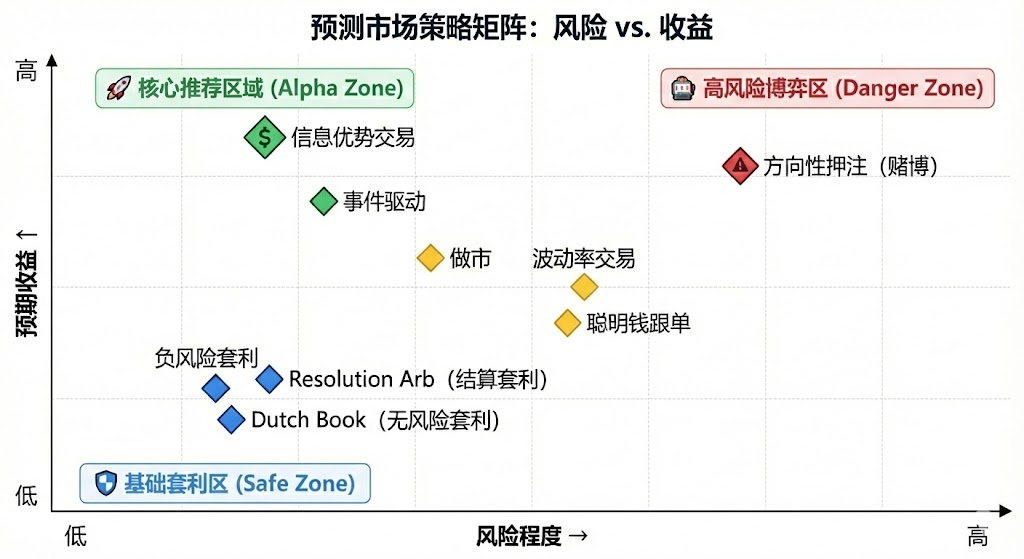

Do ponto de vista da estrutura da estratégia, os mercados preditivos podem ser divididos principalmente em duas categorias: estratégias de arbitragem determinísticas, caracterizadas por regras claras e codificáveis, e estratégias especulativas de direção, que dependem da interpretação de informações e julgamento de tendência; além disso, existem estratégias de market-making e hedge, predominantemente utilizadas por instituições profissionais, que exigem alto capital e infraestrutura.

Estratégia de arbitragem determinística (Arbitrage)

- Arbitragem de liquidação (Resolution Arbitrage): A arbitragem de liquidação ocorre na fase em que o resultado do evento já está basicamente determinado, mas o mercado ainda não precificou completamente, com ganhos provenientes principalmente da sincronização de informações e da velocidade de execução. Essa estratégia possui regras claras, baixo risco e pode ser totalmente codificada, sendo a estratégia central mais adequada para execução por Agentes em mercados preditivos.

- Arbitragem de Conservação de Probabilidade (Dutch Book Arbitrage): A arbitragem Dutch Book aproveita o desequilíbrio estrutural gerado quando a soma dos preços de um conjunto de eventos mutuamente exclusivos e exaustivos se desvia da restrição de conservação de probabilidade (∑P≠1), posicionando combinações de ativos para garantir retornos sem risco direcional. Essa estratégia depende apenas de regras e relações de preço, apresenta baixo risco e pode ser altamente padronizada, sendo um exemplo típico de arbitragem determinística adequada para execução automatizada por Agentes.

- Arbitragem entre plataformas: A arbitragem entre plataformas lucra com desvios de precificação entre mercados diferentes para o mesmo evento, apresentando risco baixo, mas exigindo alta precisão em latência e monitoramento paralelo. Essa estratégia é adequada para Agentes com vantagem infraestrutural, mas a crescente concorrência tem reduzido continuamente os retornos marginais.

- Arbitragem de Pacote (Bundle): A arbitragem de pacote explora incoerências de precificação entre contratos relacionados, com lógica clara mas oportunidades limitadas. Essa estratégia pode ser executada por um Agente, mas exige certa complexidade técnica na análise de regras e restrições de pacote, com grau de adaptação do Agente moderado.

Estratégia de direção especulativa (Speculative)

- Estratégia impulsionada por informações estruturadas (Information Trading): Essas estratégias giram em torno de eventos claros ou informações estruturadas, como a publicação de dados oficiais, anúncios ou janelas de decisões. Sempre que a fonte de informação for clara e os critérios de gatilho definíveis, o Agente pode aproveitar suas vantagens de velocidade e disciplina nos níveis de monitoramento e execução; no entanto, quando a informação exigir julgamento semântico ou interpretação de cenário, ainda será necessário o envolvimento humano.

- Estratégia de Seguimento de Sinais (Signal Following): Esta estratégia gera lucros seguindo o comportamento de contas ou fundos com desempenho histórico superior, apresentando regras relativamente simples e executáveis de forma automatizada. Seu risco principal reside na degradação do sinal e na utilização reversa, exigindo mecanismos de filtragem e gestão rigorosa de posições. Adequada como estratégia auxiliar para Agentes.

- Estratégias não estruturadas / baseadas em ruído: essas estratégias dependem fortemente de emoção, aleatoriedade ou comportamento de participação, carecendo de uma vantagem estável e replicável, resultando em valor esperado instável a longo prazo. Devido à dificuldade de modelagem e risco extremamente elevado, não são adequadas para execução sistemática por agentes e não são recomendadas como estratégias de longo prazo.

Estratégias de preço e liquidez de alta frequência (Market Microstructure): essas estratégias dependem de janelas de decisão extremamente curtas, cotações contínuas ou negociação de alta frequência, exigindo altos níveis de latência, modelos e capital. Embora teoricamente adequadas para Agentes, geralmente são limitadas por liquidez e intensidade da concorrência no mercado preditivo, sendo apropriadas apenas para poucos participantes com vantagens significativas em infraestrutura.

Gerenciamento de risco e estratégias de hedge (Risk Control & Hedging): Essas estratégias não visam diretamente o retorno, mas são usadas para reduzir a exposição ao risco geral. Regras claras e objetivos definidos, operando como um módulo de controle de risco subjacente de forma contínua.

Em geral, as estratégias adequadas para agentes executarem em mercados preditivos concentram-se em cenários com regras claras, codificáveis e com baixa dependência de julgamento subjetivo, onde o arbitragem determinística deve ser a fonte principal de rentabilidade, as estratégias de seguimento de informações estruturadas e sinais como complemento, e as operações de alto ruído e baseadas em emoção devem ser sistematicamente excluídas. A vantagem de longo prazo do agente reside na sua capacidade de execução com alta disciplina, velocidade e controle de risco.

Quatro: Modelo de negócios e forma de produto do agente de mercado preditivo

O design ideal do modelo de negócios para agentes de mercados preditivos oferece espaços de exploração em diferentes níveis:

- Camada de infraestrutura, oferecendo agregação de dados em tempo real de múltiplas fontes, biblioteca de endereços Smart Money, motor unificado de execução de mercados preditivos e ferramentas de backtesting, com cobrança B2B para obter receita estável independente da precisão das previsões;

- Camada de estratégia (Strategy), introduzindo estratégias da comunidade e de terceiros para construir um ecossistema de estratégias reutilizáveis e avaliáveis, e capturar valor por meio de chamadas, pesos ou divisão de execução, reduzindo assim a dependência de um único Alpha.

- Na camada Agent / Vault, os agentes participam diretamente na execução em tempo real por meio de gestão fiduciária, baseando-se em registros transparentes na cadeia e em um sistema rigoroso de controle de risco, para cobrar taxas de gestão e taxas de desempenho.

E as formas de produto correspondentes a diferentes modelos de negócios também podem ser classificadas como:

- Modelo de entretenimento / gamificação: reduz a barreira de entrada por meio de interação intuitiva semelhante ao Tinder, possuindo a maior capacidade de crescimento de usuários e educação de mercado, sendo a entrada ideal para alcançar novos públicos, mas precisa ser conectado a produtos de assinatura ou execução para monetização.

- Assinatura de estratégia / Modo de sinal: não envolve custódia de fundos, é amigável à regulamentação e possui clareza de responsabilidades; a estrutura de receita SaaS é relativamente estável, sendo o caminho mais viável para monetização nesta fase atual. Sua limitação reside na facilidade de cópia das estratégias e na perda na execução, com um teto de receita a longo prazo limitado; a experiência e a retenção podem ser significativamente melhoradas por meio de uma forma semi-automatizada de “sinal + execução com um clique”.

- Modelo de custódia Vault: apresenta vantagens de economia de escala e eficiência de execução, com estrutura semelhante a produtos de gestão de ativos, mas enfrenta múltiplas restrições estruturais, como necessidade de licença de gestão de ativos, barreiras de confiança e riscos tecnológicos de centralização. O modelo de negócios depende fortemente do ambiente de mercado e da capacidade de lucratividade contínua. Não é recomendado como caminho principal, a menos que haja desempenho prolongado e endosso institucional.

Em geral, a estrutura de receita diversificada de “monetização de infraestrutura + expansão do ecossistema de estratégias + participação em desempenho” ajuda a reduzir a dependência da suposição única de que “a IA continuará superando o mercado”. Mesmo que o Alpha se contraia à medida que o mercado amadurece, as capacidades fundamentais de execução, gestão de risco e liquidação ainda possuem valor a longo prazo, construindo assim um ciclo comercial mais sustentável.

V. Casos de projeto de agentes de mercados preditivos

Atualmente, os agentes de mercados preditivos ainda estão na fase inicial de exploração. Embora o mercado tenha visto uma variedade de tentativas, desde frameworks básicos até ferramentas superiores, ainda não foi desenvolvida uma solução padronizada madura em termos de geração de estratégias, eficiência de execução, sistema de controle de risco e闭环 comercial.

Dividimos o atual ecossistema em três níveis: camada de infraestrutura (Infrastructure), agentes autônomos de negociação (Autonomous Agents) e ferramentas de mercado preditivo (Prediction Market Tools).

Camada de infraestrutura

Framework Polymarket Agents:

Polymarket AgentsFramework oficialmente lançado pela Polymarket para resolver a padronização de engenharia em "conexão e interação". Este framework encapsula a obtenção de dados de mercado, construção de ordens e interfaces básicas de chamada de LLM. Ele resolve a questão de "como fazer ordens por código", mas deixa em branco as capacidades centrais de negociação — como geração de estratégias, calibração de probabilidades, gerenciamento dinâmico de posições e sistemas de backtesting. É mais uma "norma de integração" reconhecida pela equipe oficial do que um produto pronto com Alpha. Agents comerciais ainda precisam construir, sobre essa base, um núcleo completo de pesquisa e risco.

Ferramenta de mercado preditivo Gnosis:

Gnosis Prediction Market Agent Tooling (PMAT) oferece suporte completo de leitura e gravação para Omen/AIOmen e Manifold, mas apenas permissões de leitura para Polymarket, com barreiras ecológicas evidentes. É adequado como base de desenvolvimento para Agents no ecossistema Gnosis, mas tem utilidade limitada para desenvolvedores cujo foco principal é o Polymarket.

Polymarket e Gnosis são atualmente os ecossistemas de mercados de previsão que transformam explicitamente o "desenvolvimento de Agentes" em um framework oficial. Outros mercados de previsão, como o Kalshi, ainda permanecem principalmente no nível de API e SDK Python, exigindo que os desenvolvedores completem sozinhos capacidades-chave de sistema, como estratégia, gerenciamento de risco, execução e monitoramento.

Agente autônomo de negociação

Os "Agentes de IA para mercados preditivos" atualmente no mercado ainda estão em estágios iniciais; embora sejam denominados "Agentes", suas capacidades reais ainda apresentam uma diferença significativa em relação a transações automatizadas e fechadas com delegação de poder, geralmente carecendo de uma camada independente e sistemática de gestão de risco, sem integrar gerenciamento de posição, stop-loss, hedge e restrições de valor esperado nos processos de decisão, apresentando um baixo nível de produto finalizado e ainda não formando sistemas maduros capazes de operar a longo prazo.

Olas Predict: É o ecossistema de agentes de mercado preditivo mais avançado em termos de produto atualmente. Seu produto principal, Omenstrat, é construído sobre o Omen dentro do sistema Gnosis, utilizando FPMM e mecanismo de arbitragem descentralizada, suportando interações frequentes e de baixo valor, mas limitado pela liquidez insuficiente do mercado único do Omen. Seu recurso de "previsão de IA" depende principalmente de LLMs gerais, carecendo de dados em tempo real e controle de risco sistematizado, com taxas de acerto históricas variando significativamente entre categorias. Em fevereiro de 2026, a Olas lançou o Polystrat, expandindo a capacidade dos Agentes para o Polymarket — os usuários podem definir estratégias em linguagem natural, e o Agente identifica automaticamente desvios de probabilidade em mercados com liquidação em até 4 dias e executa negociações. O sistema controla riscos por meio da execução local do Pearl, contas Safe auto-hospedadas e restrições codificadas, sendo o primeiro Agente autônomo de consumo voltado para o Polymarket.

UnifAI Network Polymarket Strategy: Fornece um agente de negociação automatizada para o Polymarket, com foco na estratégia de assumir risco de cauda: escanear contratos próximos à liquidação com probabilidade implícita >95% e comprá-los, visando obter um spread de 3–5%. Dados on-chain mostram uma taxa de sucesso próxima a 95%, mas os retornos variam significativamente entre categorias, tornando a estratégia altamente dependente da frequência de execução e da escolha das categorias.

NOYA.ai busca integrar "pesquisa — julgamento — execução — monitoramento" em um ciclo de agente, com arquitetura abrangendo camadas de inteligência, abstração e execução. Os Omnichain Vaults já foram entregues; o Agente de Mercado de Previsões ainda está em desenvolvimento e ainda não formou um ciclo completo na mainnet, estando atualmente na fase de validação da visão.

Ferramentas de mercado de previsões

As ferramentas atuais de análise de mercados preditivos ainda não são suficientes para constituir um “agente de mercado preditivo” completo; seu valor concentra-se principalmente nas camadas de informação e análise da arquitetura do agente. A execução de negociações, gerenciamento de posições e controle de risco ainda precisam ser realizados pelo próprio trader. Em termos de forma de produto, encaixam-se melhor na categoria de “assinatura de estratégias / auxílio a sinais / aumento de pesquisa” e podem ser considerados os primeiros vestígios de um agente de mercado preditivo.

Através da análise sistemática e da seleção empírica dos projetos listados em Awesome-Prediction-Market-Tools, este artigo escolhe projetos representativos que já possuem uma forma de produto inicial e cenários de uso como casos de estudo. A concentração é em quatro áreas principais: camada de análise e sinais, sistemas de alerta e rastreamento de baleias, ferramentas de descoberta de arbitragem e terminais de negociação e execução agregada.

Ferramentas de análise de mercado

- Polyseer: Ferramenta de mercado preditivo baseada em pesquisa, que utiliza arquitetura de múltiplos Agentes (Planner / Researcher / Critic / Analyst / Reporter) para coleta de evidências bilaterais e agregação de probabilidades bayesianas, gerando relatórios de pesquisa estruturados. Sua vantagem reside na metodologia transparente, processo engenhariado e totalmente aberto e auditável.

- Oddpool:Posicionado como o "terminal Bloomberg dos mercados de previsão", oferece agregação multiplataforma, varredura de arbitragem e painel de dados em tempo real para Polymarket, Kalshi, CME e outros.

- Polymarket Analytics: Plataforma de análise de dados do Polymarket global, apresentando sistematicamente dados de traders, mercados, posições e negócios, com interface clara e dados intuitivos, ideal para consulta e referência de dados básicos.

- Hashdive: Ferramenta de dados para traders, que quantifica e filtra traders e mercados por meio do Smart Score e do Screener multidimensional, sendo prática para identificação de "smart money" e decisões de cópia de negociações.

- Polyfactual:Focado em inteligência de mercado e análise de sentimento/risco de IA, integrando os resultados da análise diretamente na interface de negociação por meio de extensão do Chrome, voltado para cenários B2B e usuários institucionais.

- Predly: Plataforma de detecção de preços incorretos por IA, que identifica desvios de precificação no Polymarket e Kalshi comparando os preços de mercado com probabilidades calculadas por IA; a empresa afirma que a precisão dos alertas é de 89%, voltada para descoberta de sinais e seleção de oportunidades.

- Polysights: Cobre mais de 30 indicadores de mercado e on-chain, e rastreia comportamentos anômalos, como novas carteiras e apostas de grande valor, com o Insider Finder, ideal para monitoramento diário e descoberta de sinais.

- PolyRadar: Plataforma de análise paralela de múltiplos modelos que fornece interpretação em tempo real, evolução da linha do tempo, pontuação de confiança e transparência de fontes para eventos únicos, com ênfase em validação cruzada por múltiplas IA, posicionando-se como uma ferramenta de análise.

- Alphascope : Motor de inteligência de mercado impulsionado por IA, que fornece sinais em tempo real, resumos de pesquisa e monitoramento de mudanças de probabilidade; ainda está em estágio inicial, com foco em pesquisa e suporte a sinais.

Alertas / Rastreamento de baleias

- Stand: Clear positioning of whale tracking and high-confidence action alerts.

- Whale Tracker Livid: Productizar as mudanças nas posições de baleias

Ferramenta de descoberta de arbitragem:

- ArbBets: Ferramenta de descoberta de arbitragem impulsionada por IA, focada nos mercados Polymarket, Kalshi e apostas esportivas, identificando oportunidades de arbitragem entre plataformas e negócios com valor esperado positivo (+EV), posicionada na camada de varredura de oportunidades de alta frequência.

- PolyScalping: Plataforma de análise de arbitragem e scalping em tempo real para Polymarket, com varredura de todo o mercado a cada 60 segundos, cálculo de ROI e notificações via Telegram, além de filtragem por liquidez, spread e volume de negociação — ideal para traders ativos.

- Eventarb: Ferramenta leve e multiplataforma para cálculo e alertas de arbitragem, cobrindo Polymarket, Kalshi e Robinhood, com funcionalidades focadas e uso gratuito, ideal como auxiliar básico para arbitragem.

- Prediction Hunt: Ferramenta de agregação e comparação de mercados de previsão entre exchanges, oferecendo comparação em tempo real e identificação de arbitragem entre Polymarket, Kalshi e PredictIt (atualização a cada 5 minutos aproximadamente), voltada para a descoberta de simetria de informação e ineficiências de mercado.

Terminal de negociação / execução agregada

- Verso: Terminal de negociação institucional para mercados de previsão apoiado pelo YC Fall 2024, com interface no estilo Bloomberg, oferecendo rastreamento em tempo real de mais de 15.000 contratos da Polymarket e Kalshi, análise aprofundada de dados e inteligência de notícias por IA, voltado para traders profissionais e institucionais.

- Matchr: Ferramenta de agregação e execução de mercados de previsão entre plataformas, cobrindo 1.500+ mercados, com roteamento inteligente para melhor precificação e planejamento de estratégias automatizadas de rendimento baseadas em eventos de alta probabilidade, arbitragem entre mercados e eventos, posicionada na camada de execução e eficiência de capital.

- TradeFox: Plataforma profissional de agregação de mercados preditivos e Prime Brokerage apoiada pela Alliance DAO e CMT Digital, oferecendo execução avançada de ordens (ordens limitadas, take profit/stop loss, TWAP), negociação auto-hospedada e roteamento inteligente multiplataforma, voltada para traders institucionais, com plano de expansão para plataformas como Kalshi, Limitless e SxBet.

Six. Resumo e perspectivas

Atualmente, o agente de mercados de previsão está na fase inicial de exploração.

- Evolução básica e essencial do mercado: Polymarket e Kalshi já formaram uma estrutura de duopólio, e a construção de agentes em torno deles possui liquidez e base de cenários suficientes. A diferença fundamental entre mercados de previsão e jogos de azar reside na externalidade positiva: ao aggregar informações dispersas por meio de negociações reais, eles realizam uma precificação pública de eventos reais, evoluindo gradualmente para uma “camada global de verdade”.

- Posicionamento central: O agente de mercado preditivo deve ser posicionado como uma ferramenta de gestão de ativos probabilísticos executável, cuja tarefa principal é transformar notícias, textos regulatórios e dados on-chain em viéses de precificação verificáveis, executando estratégias com maior disciplina, custo mais baixo e capacidade intermercado. A arquitetura ideal pode ser abstrata em quatro camadas: informação, análise, estratégia e execução, mas sua viabilidade comercial depende fortemente da clareza do liquidação, da qualidade da liquidez e do grau de estruturação da informação.

- Escolha de estratégia e lógica de gerenciamento de risco: do ponto de vista da estratégia, o arbitragem de certeza (incluindo arbitragem de liquidação, arbitragem de conservação de probabilidade e negociação de diferencial entre plataformas) é mais adequada para execução automatizada por agentes inteligentes, enquanto a especulação direcional deve ser usada apenas como complemento. No gerenciamento de posição, deve-se priorizar executabilidade e tolerância a erros; o método em degraus combinado com limite fixo de posição é o mais adequado.

- Modelo de negócios e perspectivas: A comercialização é dividida em três camadas: a camada de infraestrutura gera receita B2B estável por meio de infraestrutura de execução de dados; a camada de estratégias monetiza por meio de chamadas ou participação de estratégias de terceiros; e a camada de Agent/Vault participa de operações reais sob restrições de risco transparentes na cadeia, cobrando taxas de gestão e desempenho. As formas correspondentes incluem entradas entretenidas, assinaturas/ sinais de estratégias (atualmente a mais viável) e Vault de alto limiar. A abordagem “infraestrutura + ecossistema de estratégias + participação em desempenho” é um caminho mais sustentável.

Embora tenham surgido diversas tentativas no ecossistema de Agentes de Mercados de Previsão, abrangendo desde frameworks básicos até ferramentas superiores, ainda não existem produtos padronizados maduros e replicáveis nos principais aspectos de geração de estratégias, eficiência de execução, controle de risco e闭环 comercial. Aguardamos a próxima iteração e evolução dos Agentes de Mercados de Previsão.

Isenção de responsabilidade: Este artigo foi auxiliado por ferramentas de IA, como ChatGPT-5.2, Gemini 3 e Claude Opus 4.5, durante sua criação. O autor esforçou-se para revisar e garantir a veracidade e precisão das informações, mas ainda podem existir omissões. É especialmente importante destacar que, no mercado de ativos criptografados, é comum haver descompasso entre os fundamentos do projeto e o desempenho de preço no mercado secundário. O conteúdo deste artigo destina-se exclusivamente à integração de informações e à troca acadêmica/estudos, não constituindo qualquer recomendação de investimento nem sendo interpretado como sugestão de compra ou venda de qualquer token.