Original do:Precisão do Mercado de Previsões: Sabedoria da Multidão ou Minoría Informada?

Compilado | Odaily Planet Daily (@OdailyChina)

Tradutor | Wenser (@wenser2010)

Editor's note: Platforms such as Polymarket and Kalshi have long positioned themselves as "embodiments of collective wisdom" to distinguish themselves from betting platforms and elevate their valuations through this narrative. However, a recent paper from London Business School and Yale University, after analyzing Polymarket's on-chain data, found that fewer than 4% of addresses drive price movements and achieve substantial profits, while approximately 97% of addresses are mostly "spectators," with over 67% of users experiencing losses. Given that Polymarket's number of user addresses has already exceeded 2.43 million, the study's data may be somewhat outdated, but the underlying phenomenon it reveals remains deeply thought-provoking.

Conteúdo principal do artigo, organizado e resumido pelo Odaily Planet Daily.

Verdade 1: A precisão do mercado preditivo não está relacionada à “inteligência coletiva”, mas é determinada por apenas 3,14% de uma minoria.

Esta é a conclusão mais central do artigo completo e um desafio direto à narrativa do setor.

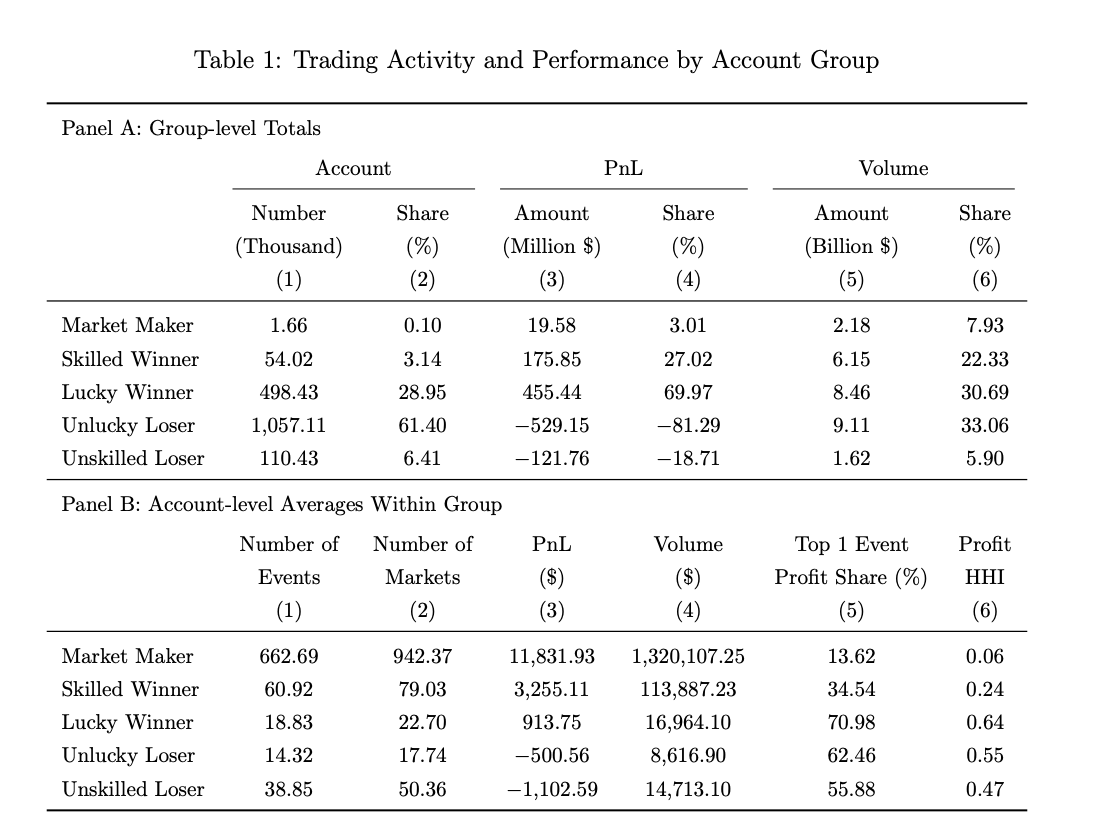

Anteriormente, vários representantes da indústria se orgulhavam disso: o CEO da Kalshi, Tarek Mansour, disse que os mercados de previsão “utilizam a sabedoria das multidões”; o CEO da Polymarket, Shayne Coplan, promoveu repetidamente que “interesses financeiros podem reunir informações mais eficazmente do que especialistas”; e o CEO da Robinhood, Vlad Tenev, chamou isso de “a busca do capitalismo pela verdade”. Mas os dados da pesquisa nos dizem: entre 1,72 milhão de contas da Polymarket, apenas cerca de 54.000 contas (3,14%) foram identificadas como “vencedores qualificados” (Odaily Planet Daily nota: o artigo classifica essas pessoas como jogadores profissionais capazes de prever e absorver informações de forma média, além de reagir eficientemente quando notícias surgem).

The main driver of price discovery in the market is this minority, not the mob hiding behind the "wisdom of the crowd" most of the time.

Verdade dois: Ganhar ou perder dinheiro pode ser sorte; 67% dos participantes são, em essência, “filantropos”

Neste artigo, Roberto Gómez-Cram e colegas classificaram todas as contas de traders utilizando um conjunto de métodos estatísticos de randomização de sinais em quatro categorias: vencedores por habilidade (3,14%), vencedores por sorte (29,0%), perdedores por sorte (61,4%) e perdedores por habilidade (6,4%).

O número mais contra-intuitivo é — vencedores por sorte representam quase um terço, eles ganharam dinheiro, mas não contribuíram de forma alguma para a descoberta de preços dos pares de negociação, sendo estatisticamente equivalentes a lançar uma moeda ao acaso.

Por outro lado, ganhar dinheiro prevendo mercados é diferente de “ter a capacidade de prever o futuro”; e o grupo de perdedores, que representa cerca de 67%, arca com todos os prejuízos, pagando essencialmente pela vantagem informativa de poucos.

Verdade 3: 88% dos jogadores na lista de lucros estão ganhando dinheiro por sorte

Dos 54.000 melhores traders por lucro real no Polymarket, apenas 12% foram identificados pelos métodos estatísticos como “vencedores com habilidade”.

Ou seja, a maioria absoluta dos grandes vencedores com grandes lucros nas classificações conseguiu seus ganhos por sorte em uma ou duas apostas ousadas.

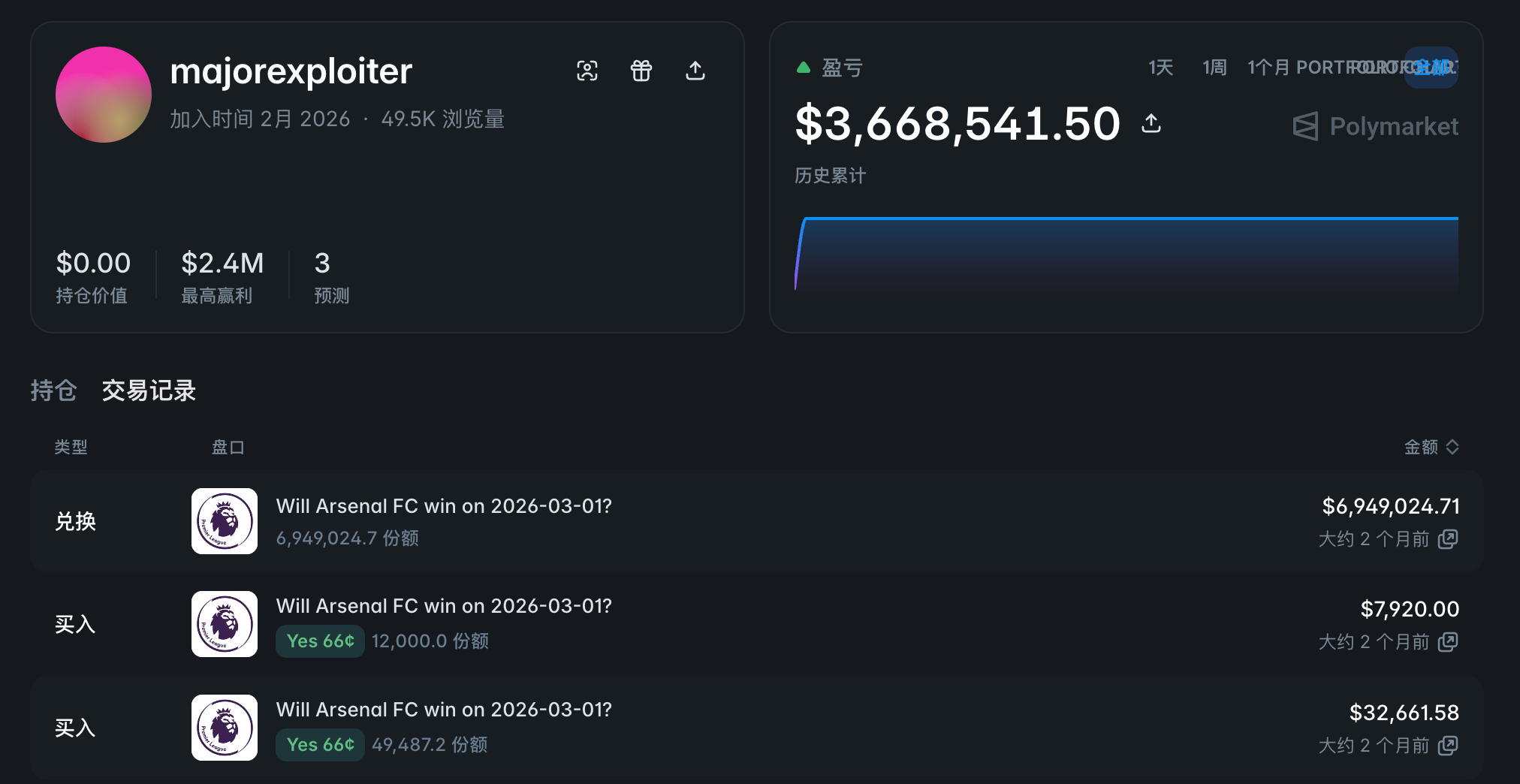

Um caso típico é a conta @majorexploiter — em um fim de semana no início de 2026, essa conta investiu US$ 4,5 milhões em três eventos esportivos, lucrando mais de US$ 3,6 milhões.

Esse tipo de aposta concentrada em rendimentos é extremamente insustentável; 60% dos “vencedores por sorte” se tornaram perdedores na validação fora da amostra.

Verdade 4: A eficácia das habilidades de mercados preditivos supera em muito a indústria de fundos tradicionais

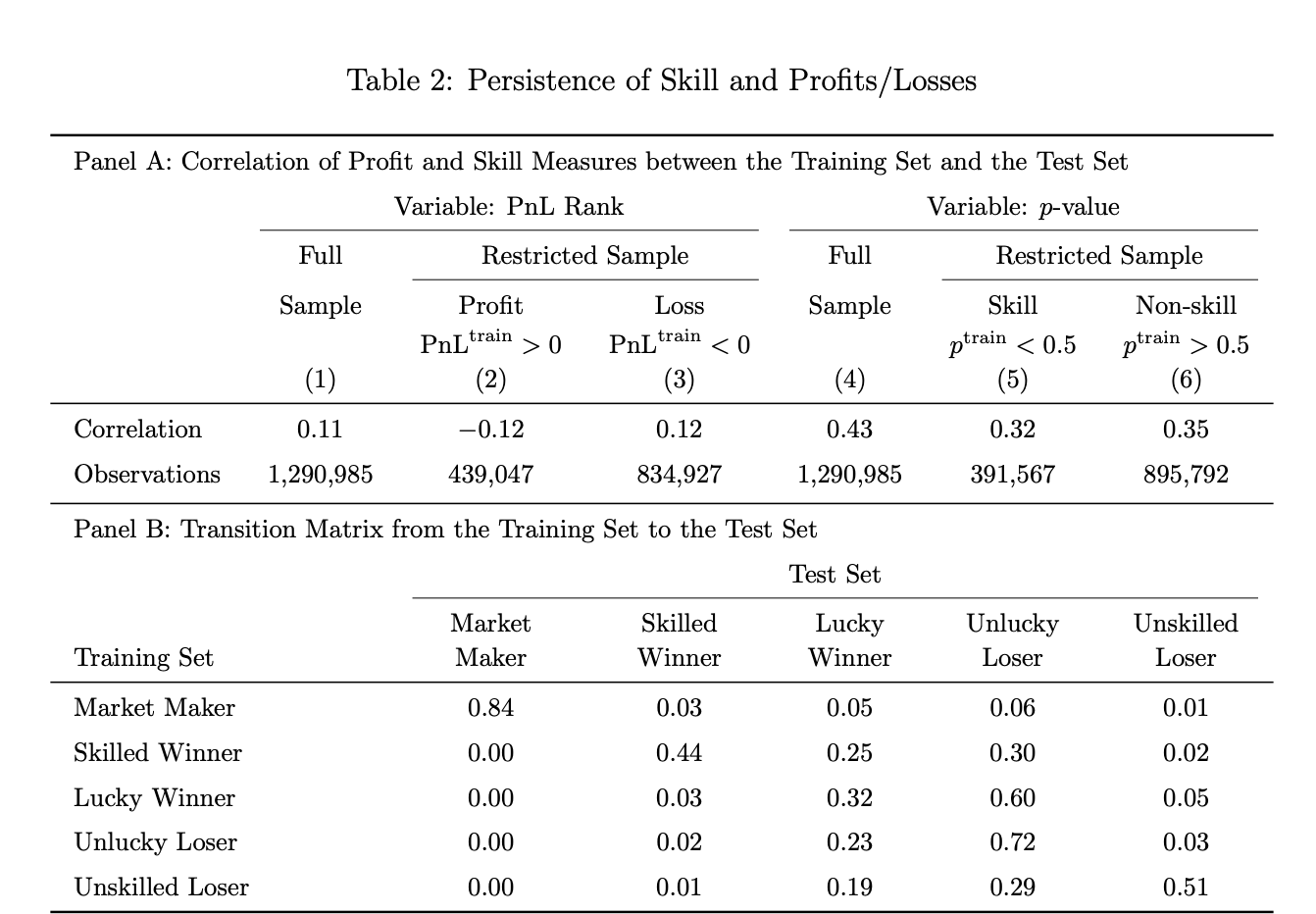

Os pesquisadores do artigo dividiram aleatoriamente os eventos de aposta em conjuntos de treinamento e teste para validação fora da amostra.

Os resultados mostram que 44% das contas identificadas como "jogadores habilidosos" no conjunto de treinamento continuaram a ser identificadas como "usuários habilidosos" no conjunto de teste; como contraste, fundos mútuos gerenciados ativamente nos Estados Unidos realizaram o mesmo teste, com eficácia de habilidade de apenas 10%.

Por outro lado, a “habilidade de perder” (prejuízo contínuo) também mantém alta consistência: 51% dos “perdedores habilidosos” no conjunto de treinamento mantiveram sua identidade de perdedores no conjunto de teste, enquanto esse número aumentou para 20% nos fundos mútuos dos EUA.

A conclusão final é que os especialistas no mercado de previsões são verdadeiros especialistas, e os pequenos investidores são verdadeiros pequenos investidores.

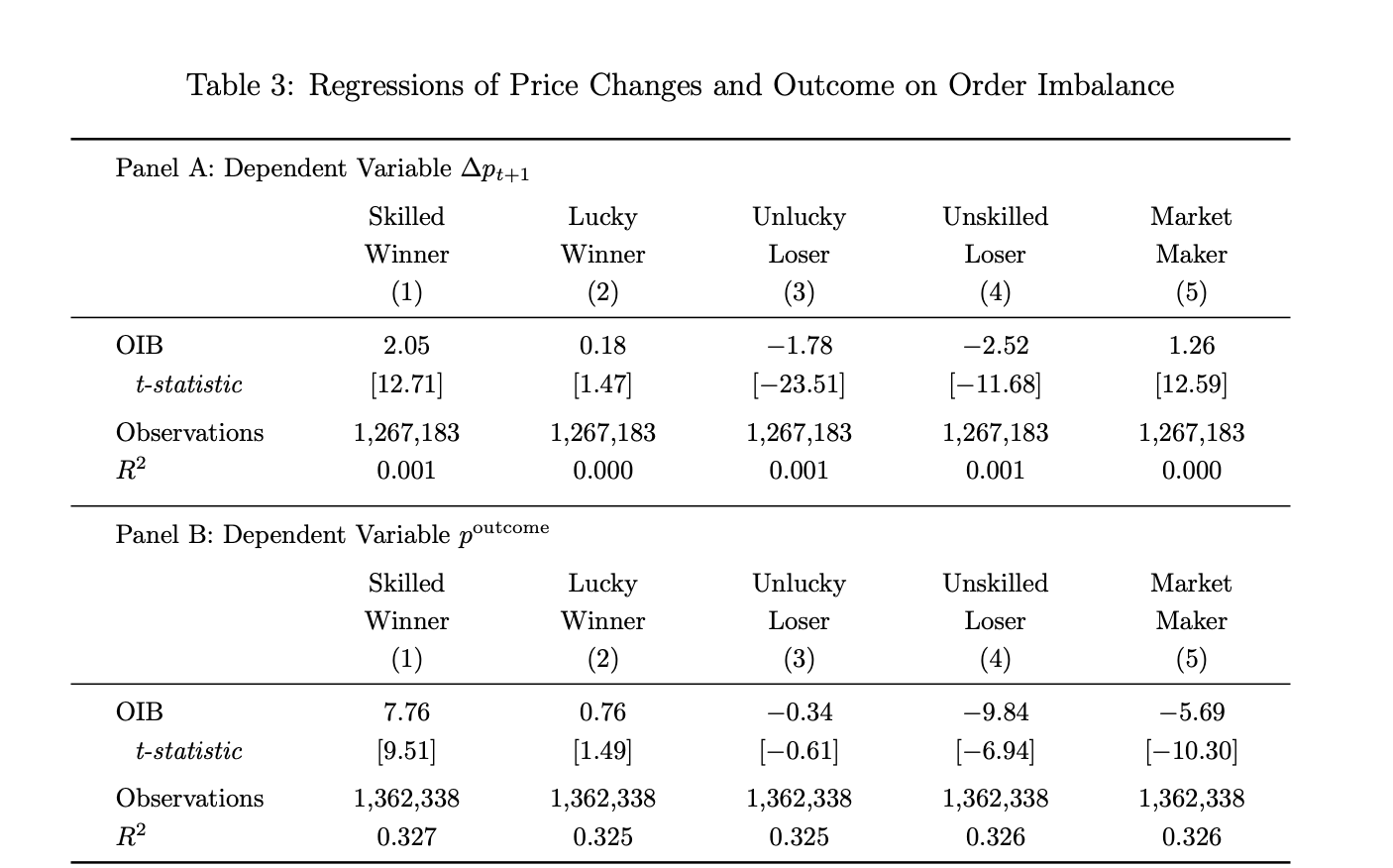

Verdade 5: Os pedidos de vencedores com habilidade estão altamente correlacionados com o resultado final

Os pesquisadores, ao calcular com base na fórmula de desequilíbrio de ordens, descobriram que para cada aumento de 1% no indicador de compra líquida (OIB) dos vencedores qualificados, o preço na próxima fase aumenta aproximadamente 2 pontos base e a probabilidade de ocorrência do evento final aumenta aproximadamente 8 pontos base, com alta significância estatística (valores t de 12,71 e 9,51, respectivamente).

E o fluxo de ordens dos vencedores por sorte não é significativo em ambas as métricas (valores t de apenas 1,47 e 1,49).

Em outras palavras, vencedores por sorte, embora tenham lucro positivo, suas operações de negociação não contêm informação — do ponto de vista dos dados, essa conclusão é muito sólida.

Os fenômenos observados na pesquisa mostram que, nos mercados cujo resultado final é “sim”, os vencedores habilidosos são compradores líquidos; nos mercados cujo resultado final é “não”, eles são vendedores líquidos, posicionando-se continuamente na direção do resultado final. Os market makers tendem a ser vendedores líquidos nos mercados cujo resultado é “sim” e compradores líquidos nos mercados cujo resultado é “não”, o que está alinhado com seu papel de acompanhar o fluxo de ordens direcionais e lucrar com o spread, em vez de criar ordens privilegiadas.

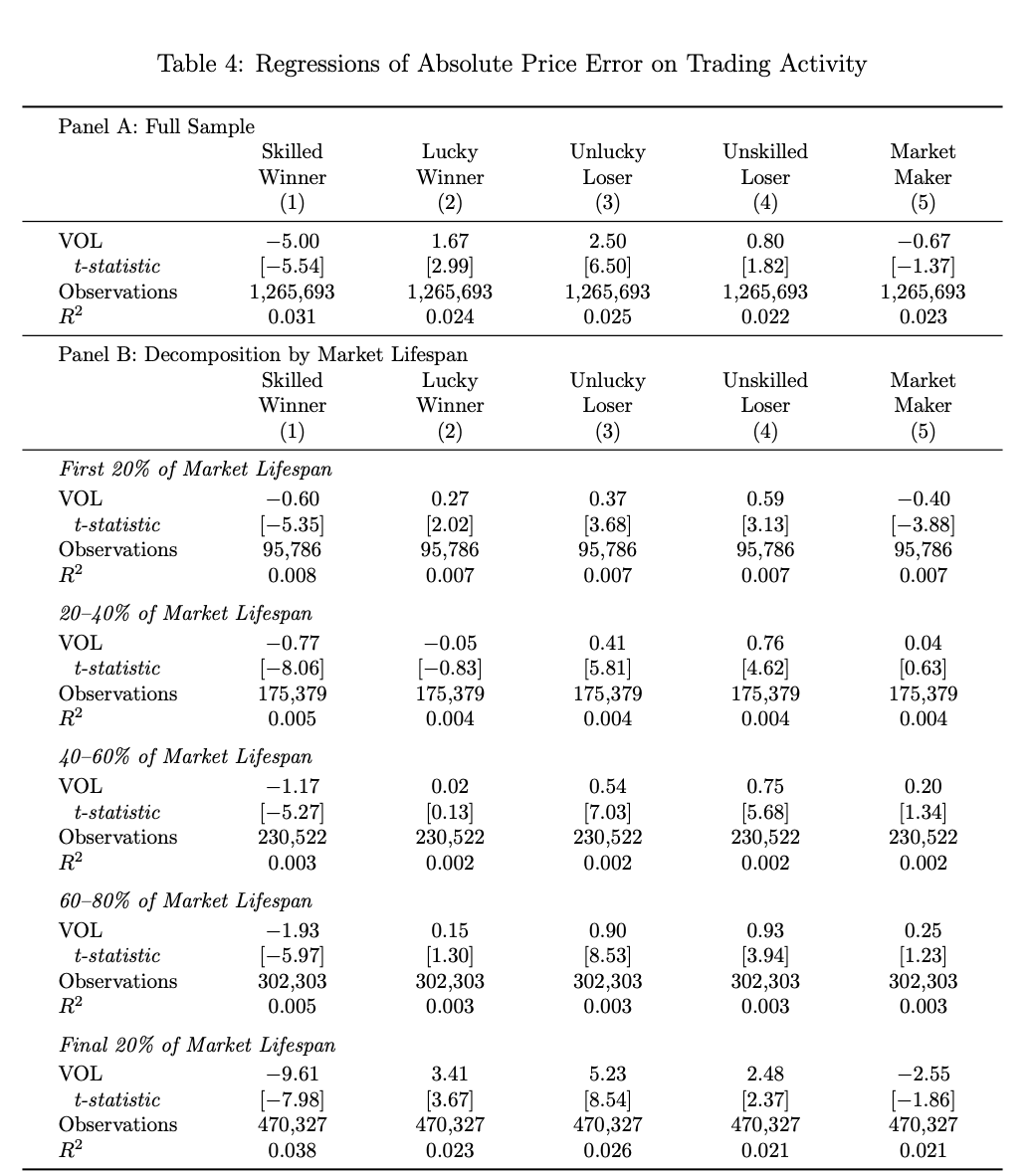

Verdade 6: Traders habilidosos são o único grupo que torna os preços mais precisos

Com base na premissa de que “algumas negociações realmente impulsionam o preço em direção ao resultado final”, os pesquisadores desenvolveram um “índice de contribuição para descoberta de preço” para medir se, em cada janela de tempo, o preço está mais próximo ou mais distante do resultado final.

Verificou-se que apenas quando a participação no volume de transações dos vencedores com habilidade aumenta, esse evento de aposta reduz significativamente o erro de precificação (coeficiente -5,00, valor-t -5,54).

Em contraste, as negociações dos outros três grupos — vencedores por sorte, perdedores por sorte e perdedores por habilidade — acabam desviando os preços do resultado final — na verdade, a maioria das pessoas apenas gera ruído no nível das negociações, e esse efeito aumenta à medida que o mercado se aproxima do encerramento. Durante os últimos 20% da vida útil do evento, o coeficiente de contribuição dos vencedores por habilidade aumenta para -9,61.

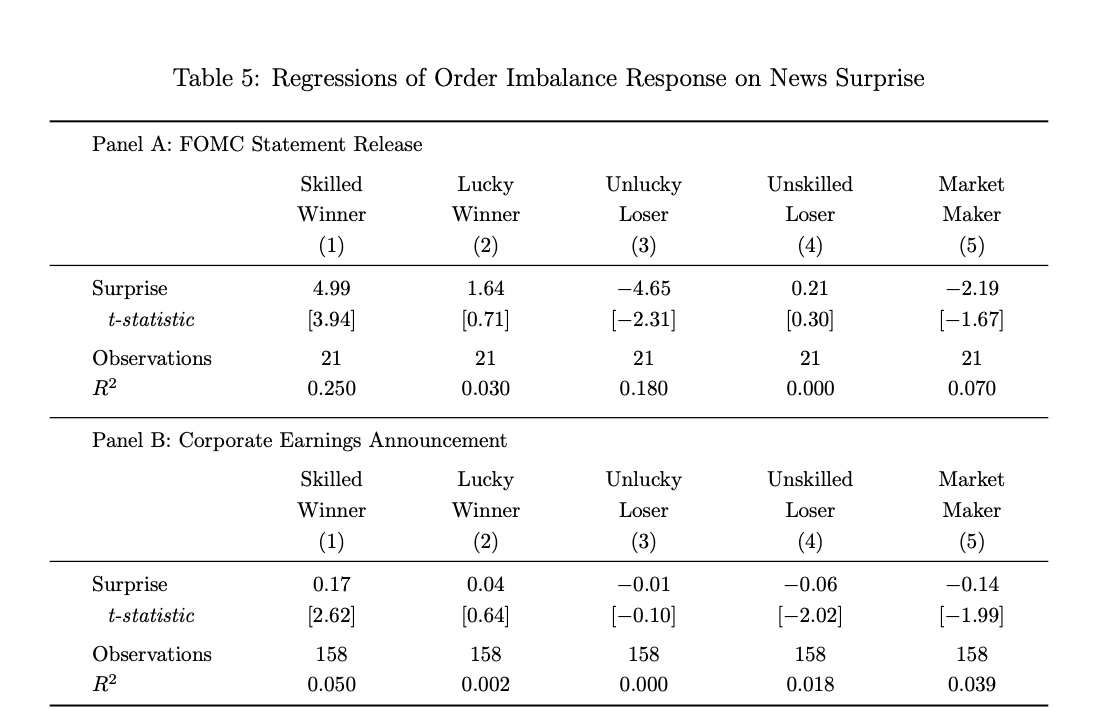

Verdade 7: Os vencedores com habilidade são os únicos jogadores de “News Trading”

Para minimizar ao máximo os erros causados pelo tempo de transmissão da notícia, os pesquisadores selecionaram como amostra de estudo dois tipos de eventos com pontos de liberação de informação claros: as decisões de taxa do FOMC e os lançamentos de demonstrações financeiras corporativas (Odaily Planet Daily nota: o primeiro é o núcleo das expectativas de política monetária; o segundo é o núcleo para entender os fundamentos da empresa).

Dados de pesquisa mostram que apenas o fluxo de ordens de vencedores qualificados apresenta desvio significativo na direção “inesperada” dentro da janela curta após o anúncio da mensagem.

No evento de aposta no FOMC, um aumento de 1% na direção inesperada corresponde a um aumento de cerca de 5% no volume líquido de compras dos vencedores qualificados (t=3,94); devido à magnitude relativamente pequena da direção inesperada do FOMC (máximo de cerca de 6 pontos percentuais), o volume de compras reversas é muito grande. Para anúncios de resultados, um aumento de 1% na direção inesperada corresponde a um aumento de cerca de 17 pontos base no volume líquido de compras dos vencedores qualificados (t=2,62). Em contraste, todos os outros grupos não apresentam reação consistente às notícias, alguns até operam na direção oposta.

Verdade 8: O lucro dos market makers vem do spread de liquidez, e não da assimetria de informação.

Dados de pesquisa mostram que os market makers no Polymarket representam apenas 0,1% do total de contas (aproximadamente 1.660), mas participam em média de 942 mercados de apostas, com um lucro médio de US$ 11.832 por conta.

Além disso, seu fluxo de ordens pode prever movimentos de preço a curto prazo (pois eles estão constantemente "comprando"), mas tem um efeito negativo na previsão do resultado final do evento (dados da Figura 3 acima: coeficiente -5,69, t=-10,30).

Isso significa que eles assumiram temporariamente as ordens de venda dos insider traders, mas a longo prazo foram "ceifados" por eles, lucrando principalmente com o spread de compra e venda, e não com julgamentos direcionais.

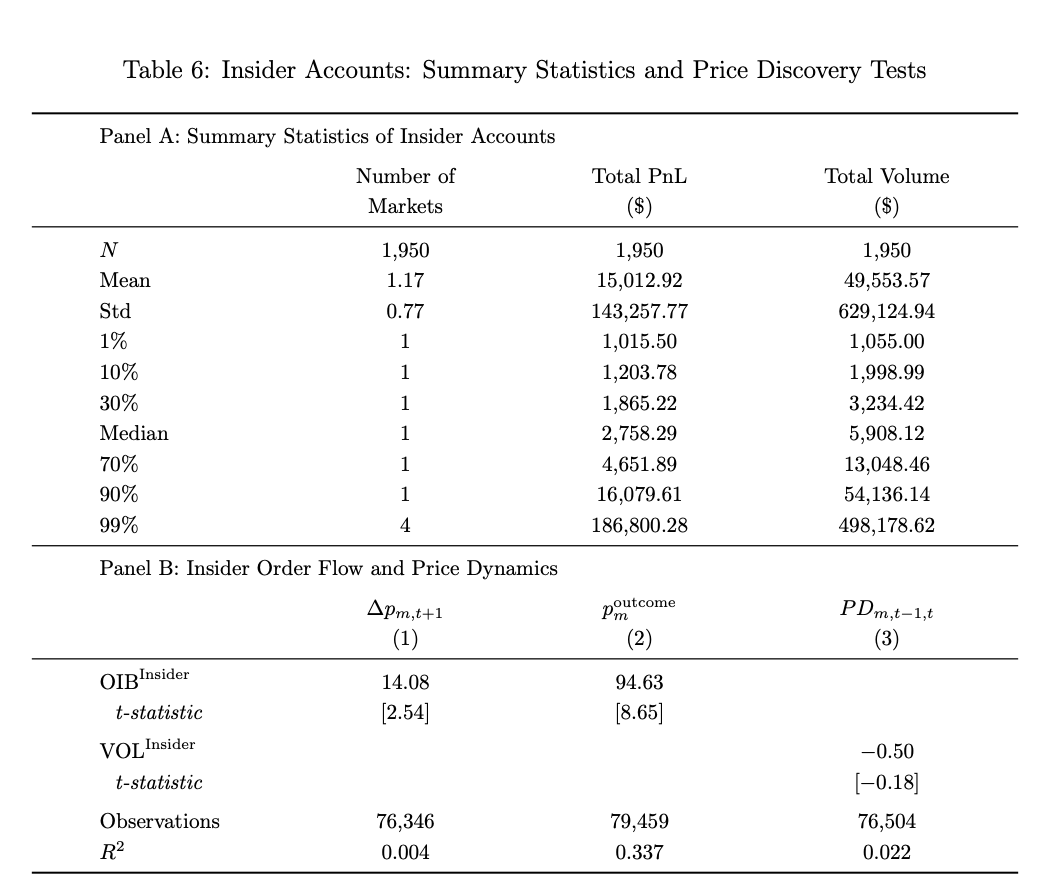

Verdade 9: O insider trading afeta apenas o resultado de alguns eventos

Considerando a dificuldade de evitar operações internas nos mercados preditivos, o estudo também realizou uma análise de dados sobre o impacto das operações internas na descoberta de preços. (Odaily Planet Daily Note: Este estudo utiliza dois critérios padrão para identificar transações suspeitas. O primeiro é o timing, ou seja, contas abertas pouco antes de um evento específico, como 7 dias, e encerradas após o encerramento do evento; o segundo é a intensidade da crença, ou seja, contas com atividade concentrada em um único contrato de evento e com posições anormalmente grandes, com volume de negociação de pelo menos 1.000 dólares e lucro de pelo menos 1.000 dólares. Contas que satisfazem ambos os critérios são classificadas como operadores internos.)

Entre eles, o artigo utilizou dois critérios — “características temporais da conta” e “concentração de posição” — para identificar cerca de 1.950 contas suspeitas de insider trading, com um lucro médio de 15.000 dólares por endereço.

É importante notar que as ordens dessas contas apresentam alta precisão na previsão de preços e resultados de eventos específicos (coeficiente de previsão final de 94,63, 12 vezes maior que o de vencedores habilidosos), mas estão concentradas em poucos eventos e não contribuem significativamente para a descoberta de preços no mercado preditivo em geral.

É digno de nota que o estudo desmontou detalhadamente o caso do mercado preditivo sobre o "ataque militar dos EUA a Maduro": três contas apostaram dias antes da ação, comprando concentradamente um evento com probabilidade de ocorrência de apenas 10%, resultando em lucro total superior a US$ 630.000 — um dos titulares de contas foi posteriormente acusado pela CFTC de ser um militar ativo dos EUA. Para mais detalhes, leia 《Durante 4 meses, a Polymarket ajudou Trump a pegar o responsável pelo vazamento da operação militar, mas o custo foi...》

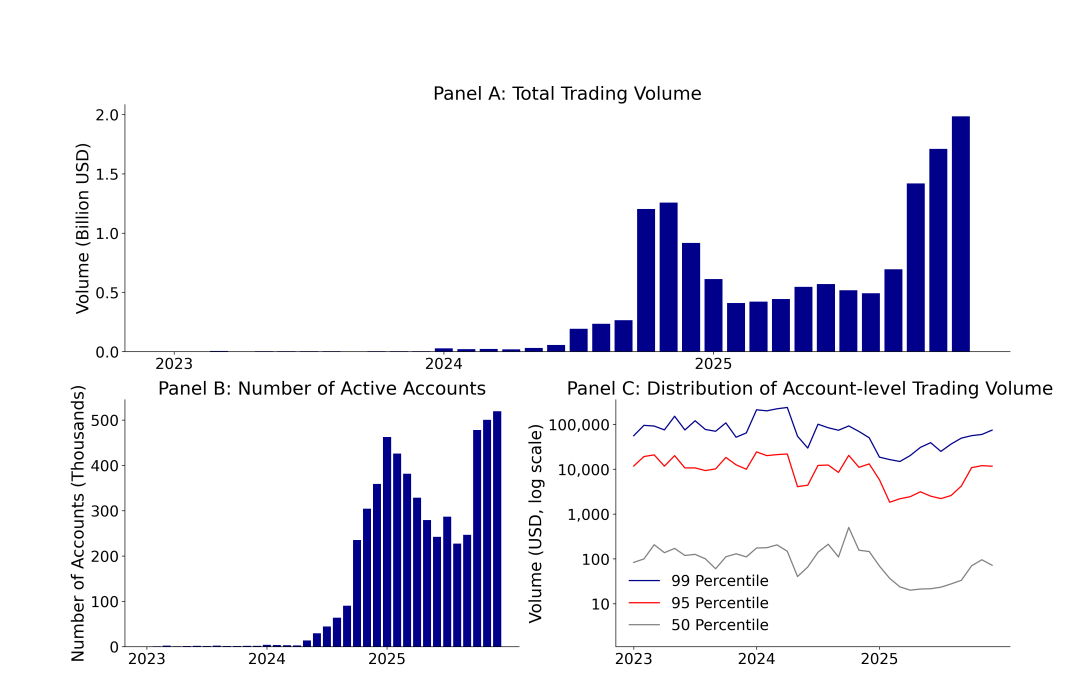

Verdade 10: A distribuição de negociação nos mercados preditivos é extremamente desigual, comparável à lei de potência.

Até dezembro de 2025, o volume de negociação do Polymarket aumentou de US$ 3,3 milhões em dezembro de 2023 para US$ 1,98 bilhão, um crescimento de mais de 600 vezes em dois anos; no mesmo período, o número de contas ativas mensais saltou de 1.600 para mais de 519.000.

Seus dados operacionais são bastante impressionantes, mas a verdade por trás desses dados é ainda mais contraintuitiva — o volume médio de negociação por conta ativa mediana no Polymarket é de apenas 72 dólares, enquanto as 1% principais contas têm um volume médio de negociação de 74.000 dólares, uma diferença superior a 1000 vezes.

Em termos de volume total de negociação, até dezembro de 2025, o Polymarket registrou um volume total de negociação de US$ 13,76 bilhões e 1,72 milhões de contas, mas os grupos de perdedores por sorte e perdedores por habilidade representam 67% das contas, contribuíram com 39% do volume de negociação e suportaram 100% dos prejuízos.

Sem dúvida, este não é um mercado justo onde “todos são iguais e a sabedoria coletiva é centralizada”, mas sim um ecossistema de jogo de soma zero, onde uma minoria define os preços, enquanto a maioria fornece capital e arca com os prejuízos.