Título original: "Apenas comprou uma empresa por 250 milhões e já demitiu 30%, Polygon mudou de vida"

Autor original: David, DeepTide TechFlow

Hoje vi uma noticia: A Polygon demitiu cerca de 30% dos seus funcionários.

Embora a equipe oficial do Polygon não tenha emitido uma declaração formal, o CEO Marc Boiron admitiu as demissões numa entrevista, afirmando ao mesmo tempo que o número total de pessoas vai manter-se estável devido à adição de novas equipas adquiridas.

Funcionários demitidos também publicaram mensagens nas redes sociais, o que de forma indireta confirma este facto.

Mas, na mesma semana, o Polygon anunciou a aquisição de duas empresas por 250 milhões de dólares. Não é estranho demitir funcionários enquanto se gasta tanto dinheiro?

Se fosse apenas uma contração, não haveria necessidade de gastar 250 milhões em aquisições. Se fosse uma expansão, também não seria cortado 30% da equipe. Considerando ambos os acontecimentos juntos, parece mais uma renovação.

Foram demitidas pessoas das linhas de negócios existentes, e as posições liberadas foram ocupadas pela equipa adquirida.

250 milhões de yuans compram uma licença e um canal de pagamento

As duas empresas adquiridas chamam-se Coinme e Sequence.

A Coinme é uma empresa antiga, fundada em 2014, que atua como canal de conversão entre moedas fiduciárias e criptomoedas, operando mais de 50.000 pontos de venda nos EUA com máquinas ATM de criptomoedas. O seu ativo mais valioso são as licenças, detendo licenças de transferência monetária em 48 estados. Este tipo de licença é muito difícil de obter nos EUA, e empresas como PayPal e Stripe levaram vários anos para reunir todas as necessárias.

A Sequence está a trabalhar na infraestrutura de carteiras e na rotação entre cadeias. Dito de forma simples, isto significa que os utilizadores não têm de se preocupar com pontes e trocas de Gas, podendo transferir fundos entre cadeias com um único clique. Os seus clientes incluem cadeias como Polygon, Immutable e Arbitrum, e tem também uma parceria de distribuição com o Google Cloud.

As duas aquisições somam 250 milhões de dólares. A Polygon deu a este conjunto o nome de «Open Money Stack», posicionando-o como middleware para pagamentos com stablecoins, pretendendo vendê-lo a clientes B2B, como bancos, empresas de pagamento e operadores de transferências.

A lógica que entendo é a seguinte:

O Coinme fornece canais de entrada e saída de fundos fiat regulares, o Sequence fornece carteiras fáceis de usar e capacidades cross-chain, e a própria cadeia da Polygon fornece a camada de liquidação. Juntando as três partes, temos um conjunto completo.Infraestrutura completa para pagamentos com stablecoins.

A pergunta é: por que é que o Polygon está a fazer isto?

A estrada L2 já é muito difícil para o Polygon.

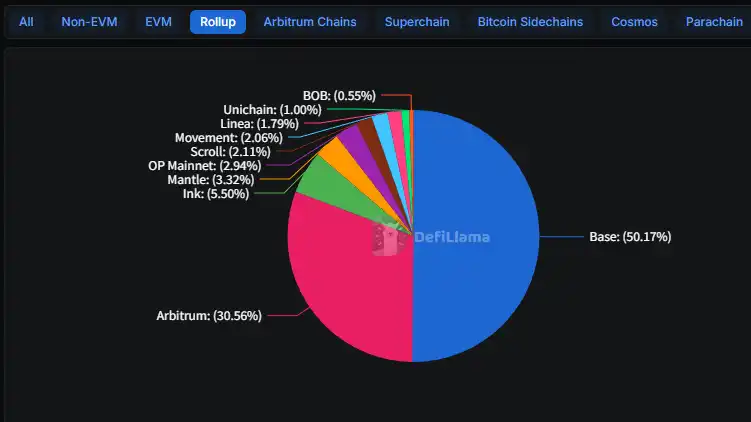

A situação em 2025 está clara, a Base venceu.

Esta L2 da Coinbase subiu de 3,1 mil milhões de dólares em TVL no início do ano passado para 5,6 mil milhões, representando 50% de toda a categoria L2. O Arbitrum manteve-se nos 30%, mas praticamente não teve crescimento. As restantes dezenas de L2, na maioria, deixaram de ser utilizadas após o fim dos airdrops.

Onde é que a Base tem vantagem? A Coinbase tem centenas de milhões de utilizadores registados, pelo que, sempre que lança uma nova funcionalidade do produto, os utilizadores chegam naturalmente.

Por exemplo, o Morpho, um protocolo de empréstimos e empréstimos, viu os seus depósitos na Base aumentarem de 354 milhões de dólares no início do ano passado para 2 mil milhões de dólares atualmente. A razão principal é que foi integrado na aplicação Coinbase. Os utilizadores podem utilizá-lo assim que abrem a aplicação, sem necessidade de saberem o que é um L2 ou o que é o Morpho.

O Polygon não tem essa entrada. Eles também fizeram uma redução de pessoal em 2024, cortando 20% naquela altura. Foi uma contração durante um mercado bearista, altura em que todos estavam a cortar pessoal.

Desta vez é diferente. Mesmo com fundos disponíveis na conta, ainda estão a demitir, o que indica que é uma escolha deliberada de mudança de direção.

Lembra-te que, anteriormente, a Polygon contava histórias sobre adoção empresarial, como o acelerador com a Disney, o plano de membros NFT da Starbucks, a fundição na Instagram da Meta, os avatares do Reddit, etc.

Quatro anos depois, a maioria dessas colaborações deixou de ter notícias. O programa Odyssey da Starbucks também foi encerrado no ano passado.

Se a Polygon continuar a competir directamente com a Base na pista L2, praticamente não terá hipótese de vitória. A diferença tecnológica pode ser ultrapassada, mas não a entrada de utilizadores. Em vez de desperdiçar recursos num campo de batalha em que não pode ganhar, seria melhor procurar novas oportunidades.

Pagamentos com stablecoins é uma boa direção, mas está muito cheio.

Pagamentos com moedas estáveis, de facto, é um mercado em crescimento.

O valor de mercado total de stablecoins ultrapassou os 300 mil milhões de dólares em 2025, um aumento de 45% em relação ao ano anterior. Os usos também estão a mudar, expandindo-se desde o principal uso anterior de arbitragem entre plataformas de negociação, para cenários como pagamentos transfronteiriços, gestão financeira empresarial e emissão de salários.

Mas este mercado já está bastante concorrido.

A Stripe gastou 1.100 milhões de dólares no ano passado para adquirir a Bridge, uma empresa de infraestrutura de stablecoins, e recentemente conquistou o direito de emissão da stablecoin USDH na Hyperliquid. O PYUSD da PayPal já representa 7% do mercado de stablecoins na Solana.

O Circle está a promover a sua própria rede de pagamentos. Grandes bancos como o JPMorgan, o Wells Fargo e o Bank of America estão a formar uma aliança para lançar a sua própria stablecoin.

O fundador do Polygon, Sandeep Nailwal, disse à Fortune que esta aquisição colocou o Polygon em concorrência com a Stripe.

Na verdade, estas palavras são um pouco demais.

A aquisição pela Stripe custou 1.100 milhões, e a Polygon gastou 250 milhões. A Stripe tem milhões de comerciantes, enquanto os clientes da Polygon são principalmente desenvolvedores. O mais importante, a Stripe acumulou, ao longo de mais de uma década, licenças de pagamento e relações bancárias.

Se for uma luta direta, este não é um oponente do mesmo nível.

Mas a Polygon pode estar apostando em uma estratégia diferente. A Stripe quer incorporar moedas estáveis dentro do seu próprio ecossistema fechado, fazendo com que os comerciantes continuem a utilizar a Stripe, mas substituindo a camada de liquidação por moedas estáveis, tornando o processo mais rápido e barato.

O que a Polygon pretende fazer é uma infraestrutura aberta, onde qualquer banco ou empresa de pagamentos pode construir os seus próprios negócios.

Um é a integração vertical e o outro é a entrada horizontal. Estes dois modelos nem sempre competem directamente, mas estão a disputar a atenção do mesmo grupo de clientes.

Mudar o estilo de vida, o futuro é incerto.

Mas, por fim, despedir pessoas na indústria da criptomoeda nestes dois anos não é nada surpreendente.

O OpenSea cortou 50%, a Yuga Labs e a Chainalysis também estão a reduzir. A ConsenSys cortou 20% no ano passado e voltou a cortar este ano. A maioria destas reduções é passiva, devido à falta de fundos, e a prioridade agora é sobreviver.

O Polygon é um pouco diferente. Tem fundos na conta e ainda consegue desembolsar 250 milhões para aquisições, mas mesmo assim opta por demitir 30% dos funcionários.

Mudar de sangue e de estilo de vida, mas também há riscos.

A Coinme, adquirida pelo Polygon, tem como negócio principal os caixotes automáticos de criptomoedas, com máquinas instaladas em mais de 50 mil pontos de venda em todo os EUA, permitindo aos utilizadores comprar moedas com dinheiro em espécie e trocar moedas por dinheiro.

A complicação é que este negócio teve problemas no ano passado.

As autoridades da Califórnia multaram a Coinme com 300 mil dólares por permitirem que os utilizadores retirassem mais dinheiro do que o limite diário de 1000 dólares. Washington foi ainda mais longe, proibindo diretamente a atividade, só levantando a proibição em dezembro do ano passado.

O CEO do Polygon disse que a conformidade da Coinme "excedia as exigências". No entanto, as penalizações regulamentares estão claramente documentadas, e palavras bonitas não mudam esse facto.

Ao relacionar estes assuntos com os tokens, a narrativa em torno do token $POL também muda.

Antes, quanto mais a cadeia fosse utilizada, mais valioso seria o token POL. Após a aquisição, a Coinme cobra uma comissão por transação, o que representa receita real em dinheiro, e não apenas uma narrativa de tokens. Segundo a equipa oficial, espera-se atingir mais de 100 milhões de dólares por ano.

Se for realmente possível, o Polygon poderia passar de "protocolo" para "empresa", gerando receita, lucro e pontos de referência de avaliação. Isto é uma espécie rara na indústria de criptomoedas.

No entanto, a velocidade com que a finança tradicional está a entrar no mercado está claramente a acelerar, e a janela de oportunidade para as empresas nativas da criptomoeda está a encolher.

Diz-se na indústria que, em tempos difíceis, se constrói, e em tempos bons, se recolhe.

O problema com o Polygon agora é que ainda está em construção, mas os aproveitadores do próximo ciclo de alta podem não ser eles.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia