O investimento passivo tornou-se uma das forças mais poderosas que estão reconfigurando os mercados de ações, e as evidências estão se acumulando nos dados de retornos.

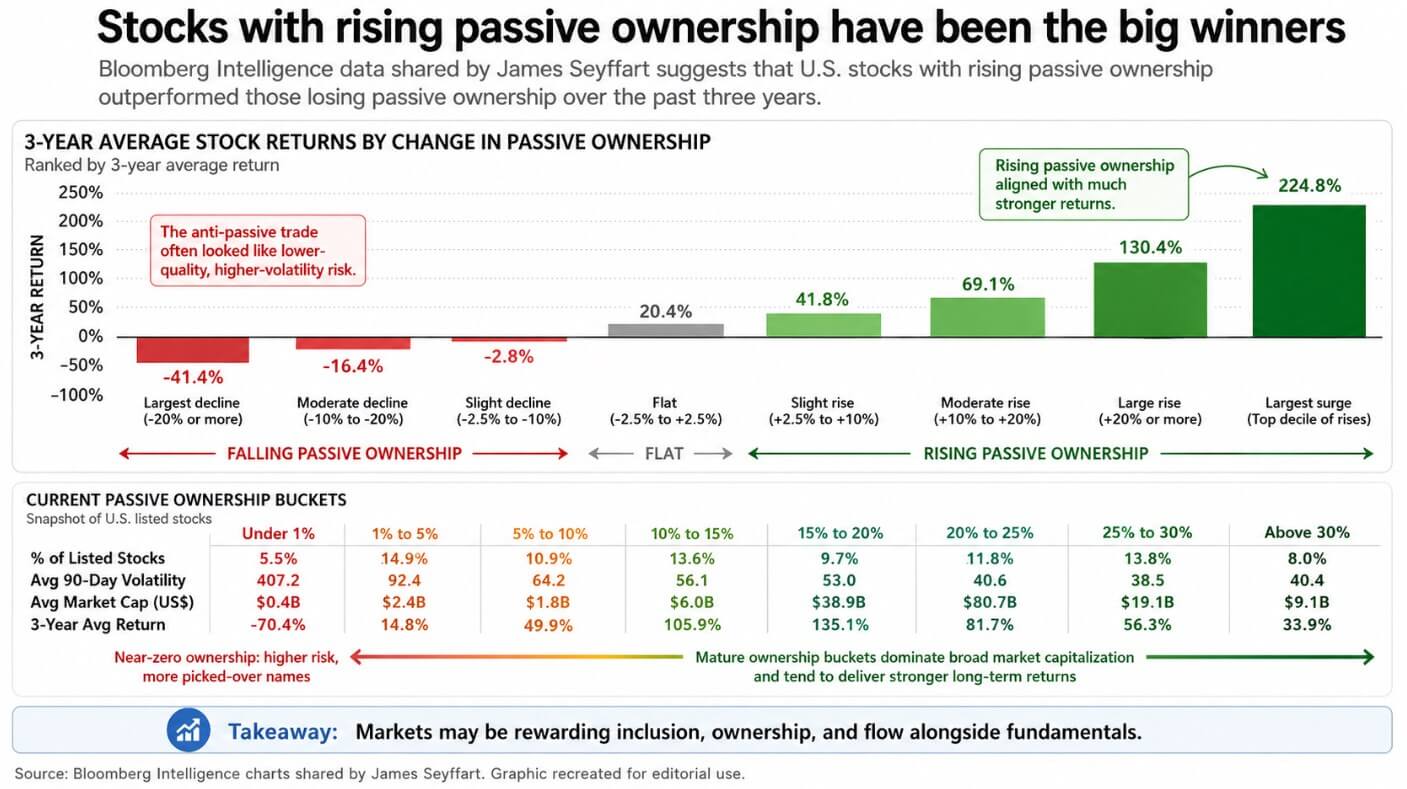

Dados da Bloomberg Intelligence compilados pelo analista de ETFs James Seyffart mostram que ações com aumento na propriedade passiva tiveram desempenho significativamente superior às que perderam propriedade passiva nos últimos três anos.

O mercado tem estado recompensando inclusão, propriedade e fluxo juntamente com os fundamentos. A implicação mais desconfortável do gráfico é que o comércio anti-passivo muitas vezes se assemelhou a uma gaveta de bagunça com nomes pequenos, voláteis, recentemente listados e de baixa qualidade que os fluxos estruturais deixaram para trás.

A concentração de propriedade se acumula ao longo do tempo, e as ações dentro da máquina passiva tendem a permanecer lá.

O bitcoin agora está construindo uma infraestrutura semelhante. A SEC aprovou as listagens de ETFs de bitcoin a vista em janeiro de 2024, e os dois anos desde então redefiniram como o capital institucional alcança o BTC.

Os ETFs de bitcoin à vista nos EUA acumularam aproximadamente US$ 58,4 bilhões em fluxos líquidos acumulados até o final de 28 de abr., com o IBIT da BlackRock detendo aproximadamente US$ 61,9 bilhões em ativos líquidos.

A Euronext listou o ETP de Bitcoin da BlackRock iShares na Europa em março de 2025, descrevendo-o como fornecendo aos investidores acesso ao bitcoin sem a complexidade de negociar e detê-lo diretamente.

A Clearstream da Deutsche Börse ampliou seus serviços institucionais de custódia e liquidação de criptomoedas para incluir bitcoin junto com ativos convencionais.

Bitcoin tornou-se um investimento wrapper acessível por meio de canais de corretores padrão, e esse acesso reconfigurou quem pode possuí-lo.

O wrapper altera o mercado

Fluxos recorrentes para fundos com os mesmos nomes criam uma oferta persistente, insensível aos preços, que se compõe ao longo do tempo, e esse é o motor por trás do desempenho superior das ações passivas.

Os ETFs de bitcoin funcionam por meio da demanda dos investidores, com compras chegando como fluxos de criação e vendas sendo liquidadas por resgates em um cronograma discricionário, independente de qualquer calendário de reconstituição ou obrigação do índice.

Um documento de portfólio da BlackRock de dezembro de 2024 descreveu uma alocação de 1% a 2% em bitcoin como uma faixa razoável para portfólios multasset para investidores que aceitam o risco de quedas rápidas de preço e acreditam em uma adoção mais ampla.

Quando o maior gestor de ativos do mundo apresenta um ativo volátil em termos de dimensionamento de alocação, ele se torna uma linha que os consultores podem discutir em termos de construção de carteira.

Um note encontrado da Reserva Federal de 2025 constatou que os spreads bid-ask dos ETPs de criptomoedas são comparáveis aos de outros ETFs e ETPs de tamanho semelhante. Argumentou que os prêmios de NAV nos fundos de criptomoedas merecem monitoramento como medida do grau em que os mercados de criptomoedas e de ações se tornaram interconectados.

Os fluxos confirmam que o sistema funciona, pois de 14 de abr. a 24 de abr., os ETFs de bitcoin à vista nos EUA adicionaram cerca de US$ 2 bilhões em entradas líquidas, segundo os totais diários da Farside Investors'. Em 27 de abr., ocorreu uma saída única de US$ 263,2 milhões.

Em duas semanas, o mesmo veículo demonstrou tanto sua capacidade de construir uma oferta estrutural quanto sua capacidade de invertê-la com velocidade institucional.

A matemática da alocação se torna o motor

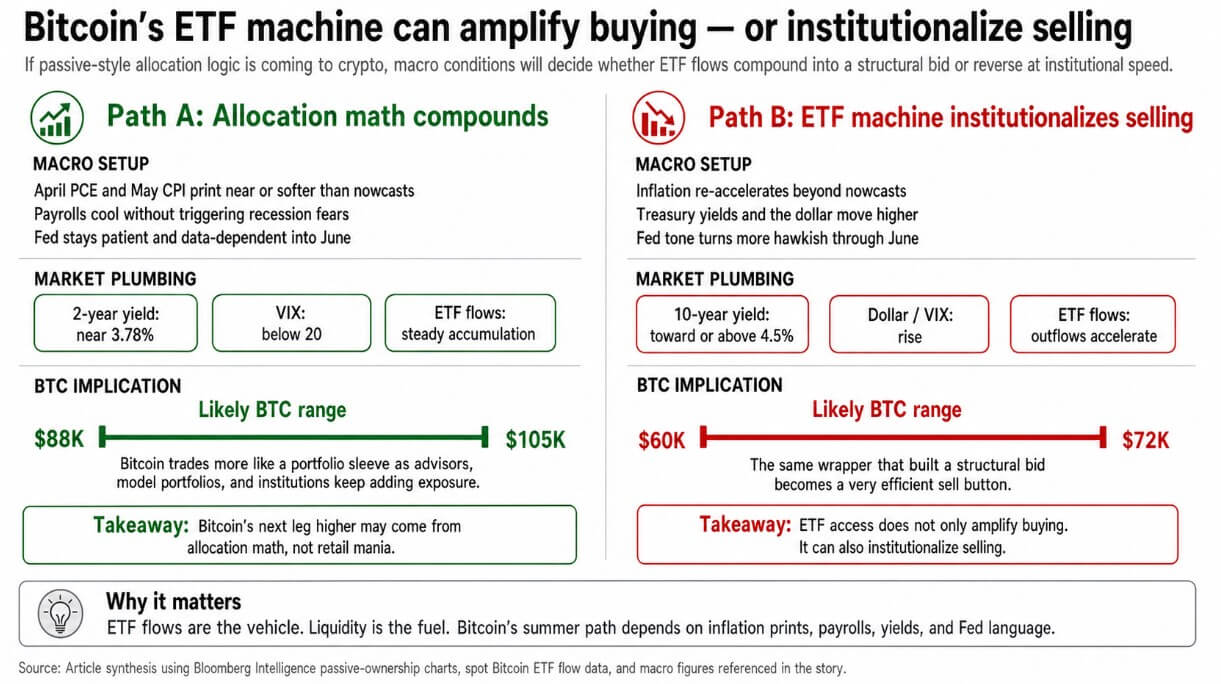

Se o PCE de abril e o CPI de maio forem próximos ou mais baixos que as previsões do Fed de Cleveland, que colocam o CPI de abril em 3,56% e o PCE de abril em 3,60% em base anual até 28 de abril, e as folhas de pagamento de abril esfriarem sem desencadear medos de recessão, o Fed pode permanecer dependente dos dados até sua reunião de 16 a 17 de junho.

Isso mantém o rendimento do Tesouro de 2 anos ancorado próximo ao nível de final de abril de 3,78%, mantém o VIX abaixo de 20 e permite que alocações de consultores e institucionais se acumulem por meio da janela do Fed em junho.

Nesse ambiente, o bitcoin é negociado como uma alça de portfólio, recebendo fluxos recorrentes de portfólios modelados, consultores de investimento registrados investment e mandatos institucionais que definem uma posição uma única vez e a mantêm.

A perspectiva da BlackRock para a primavera de 2026 enquadra o cenário atual de macro como um trade-off levemente estagflacionário, com o Fed em pausa e avançando em direção a um alívio gradual apenas se a inflação continuar a diminuir ou o crescimento se moderar.

Esse é o cenário em que a oferta de wrapper pode se multiplicar por meio da acumulação constante por compradores que observam os pesos da carteira, com a matemática de alocação como motor.

Se o peso do bitcoin em carteiras de modelo discricionário continuar a aumentar, a próxima fase poderá se assemelhar ao que acontece quando um ativo conquista uma vaga permanente em um framework de alocação padrão.

O cenário de alta coloca o BTC em uma faixa de US$ 88.000 a US$ 105.000 até o verão, impulsionado apenas pela matemática de alocação. IBIT's fluxos líquidos acumulados estão em US$ 65,37 bilhões, enquanto GBTC teve saídas acumuladas de US$ 26,26 bilhões.

A batalha de alocação dentro do mercado de wrapper de bitcoin já produziu um vencedor, e o vencedor controla a rede de distribuição institucional.

| Métrica | Figura | Por que isso importa |

|---|---|---|

| Fluxos líquidos acumulados do ETF spot de bitcoin nos EUA | ~US$58,4B | Mostra a escala da adoção institucional por meio do wrapper |

| Ativos líquidos do IBIT | ~US$61,9 bilhões | Mostra a dominância da BlackRock na distribuição institucional |

| Fluxos líquidos acumulados do IBIT | US$65,37 bilhões | Indica onde a oferta estrutural está se concentrando |

| Saídas acumuladas da GBTC | -$26,26 bilhões | Mostra rotação de capital do wrapper legado |

| 14 a 24 de abr. fluxos líquidos de ETFs | ~US$2 bi | Evidência de uma demanda institucional em rápida construção |

| 27 de abr. Saída líquida de ETF | -$263,2M | Demonstre que o mesmo veículo pode reverter rapidamente |

A máquina institucionaliza a venda

O mesmo wrapper que gerou uma oferta de US$ 2 bilhões em dez dias produziu uma saída de US$ 263,2 milhões em um.

Se a inflação acelerar novamente além das previsões atuais, como os modelos do Fed de Cleveland já colocam o PCE de abril em 3,60% em base anual, os rendimentos dos títulos do Tesouro sobem, o dólar se fortalece e a aversão ao risco contrai, os saques de ETF podem esvaziar o livro de ordens do bitcoin na velocidade e escala institucional.

O CPI de março já foi divulgado em 3,3% em base anual, o CPI núcleo em 2,6%, o PCE de fevereiro em 2,8% e o PCE núcleo em 3,0%.

Os dados de inflação mantiveram-se consistentemente acima da meta, e se os resultados de abril superarem as previsões, a reunião do Fed de 28 a 29 de abril estabelecerá um tom hawkish que se estenderá até junho.

Nesse ambiente, o bitcoin opera como um ativo macro de alta beta com um botão de venda muito eficiente. A taxa de rendimento do Tesouro dos EUA a 10 anos estava em 4,31% até o final de abril, e uma movimentação em direção a ou acima de 4,5% comprimiria os múltiplos de ações e removeria o cenário de liquidez que torna alocções pequenas em portfólios de bitcoin confortáveis para manter.

Modelos de aconselhamento que definiram uma posição de 1% a 2% quando a disposição para risco era favorável enfrentam a mesma lógica de reposicionamento. Se o bitcoin cair o suficiente em relação à carteira, a alocação é removida.

O cenário de baixa coloca o BTC em uma faixa de US$ 60.000 a US$ 72.000, puxado para baixo pela mesma maquinaria institucional que o havia impulsionado para cima.

A analogia da equidade passiva traz uma implicação correspondente para o mercado de criptoativos mais amplo. O grupo anti-passivo nos dados de Seyffart, ações perdendo participação de propriedade, frequentemente abrigou nomes mais líquidos e mais voláteis, dependentes de narrativas de seleção de ações, com fluxos estruturais se consolidando em torno do wrapper dominante.

O bitcoin detém a principal envoltória de ETF e a distribuição institucional. A cauda longa de tokens compete pela atenção discricionária.

Se a lógica passiva estiver realmente migrando para o cripto por meio do canal de ETF, o bitcoin concentra a demanda estrutural, enquanto tudo o mais compete por um pool decrescente de alocação discricionária.

A máquina de ETF amplifica qualquer liquidez fornecida pelo ambiente macro e a direciona por um canal mais limpo e visível para o livro de ordens do bitcoin.

Se o próximo movimento do bitcoin vier da matemática de alocação se acumulando em um ambiente macro paciente ou de saídas institucionais esvaziando o livro em um ambiente hawkish, isso depende da mesma sequência de dados de inflação, dados de emprego e linguagem do Fed que regem todos os outros ativos de risco da carteira.

A post Passive money is eating stocks and Bitcoin may be next to get a huge liquidity injection apareceu primeiro em CryptoSlate.