Autor: Chloe, ChainCatcher

Nos últimos dois anos, os mercados preditivos se tornaram a narrativa mais brilhante da indústria de criptomoedas. O conjunto do setor atingiu um volume de negociação de quase US$ 10 bilhões no final do ano passado, com um impulso de crescimento mensal significativamente acelerado no segundo semestre de 2025.

Mas na outra extremidade desta celebração, há um personagem que sempre permanece fora dos holofotes e é repetidamente insultado pelos usuários: o oráculo.

A espada de dois gumes da UMA

Nos últimos doze meses, várias controvérsias significativas em torno do Polymarket — incluindo a questão de se o presidente ucraniano Zelensky usava um terno (volume acumulado de negociação de US$ 237 milhões), acordos minerais ucranianos (envolvendo US$ 7 milhões, com grandes detentores manipulando votos com cerca de 5 milhões de UMA) e se o governo Trump desclassificaria arquivos de OVNIs em 2025 (mercado de US$ 16 milhões, publicamente rotulado pelos usuários como um golpe da “prova da baleia”) — têm suas origens diretas no Optimistic Oracle da UMA e sua estrutura de governança por token.

O design lógico do Optimistic Oracle da UMA é: qualquer pessoa propõe um resultado, depositando uma garantia; durante o período de contestação (geralmente 2 horas), se ninguém contestar, o resultado é considerado verdadeiro por padrão; se houver contestação, os detentores de tokens UMA votam através do Data Verification Mechanism (DVM) para decidir.

As vantagens desse mecanismo são evidentes: é barato, consegue lidar com eventos de cauda longa e consegue resolver “questões subjetivas”, como “se a roupa de Zelensky conta como um terno”, problemas que os oráculos de preços tradicionais não conseguem lidar.

No entanto, várias controvérsias envolvendo a Polymarket revelaram falhas nesse design. Por exemplo, o evento sobre o acordo mineral da Ucrânia em março do ano passado, que acumulou um volume de negociação de aproximadamente 7 milhões de dólares, focava em se Trump chegaria a um acordo com a Ucrânia sobre minerais raros antes de abril.

Apesar de nenhum acordo ter sido alcançado, o mercado foi resolvido como "Sim". Segundo relatos do The Defiant e do Cryptopolitan, a principal razão foi um grande detentor de UMA que detinha cerca de 5 milhões de UMA por meio de três contas, representando aproximadamente 25% do peso de voto desta rodada, e direcionou o voto para "Sim". Posteriormente, o Polymarket afirmou claramente em um anúncio no Discord: "Isso não foi um erro do sistema, mas sim o resultado do funcionamento do mecanismo de governança; portanto, rejeitamos reembolsos."

Pode-se dizer que a dependência da Polymarket em relação ao UMA enfrenta um risco sistêmico. O oráculo, originalmente projetado como uma “camada neutra de resolução de verdade”, agora tem sua distribuição concentrada de tokens de governança transformada em uma ferramenta nas mãos de poucos para influenciar os resultados do mercado.

De acordo com a plataforma de dados de ativos criptografados RootData, até setembro do ano passado, quando a Polymarket começou a promover eventos de criptomoedas, ela precisava urgentemente introduzir uma fonte de dados mais determinística, por isso passou a delegar parte de suas operações de liquidação a um oráculo totalmente diferente, o Chainlink.

Chainlink: Outro dilema do líder

A CoinDesk relatou que a Polymarket começou a integrar o Chainlink para aprimorar a forma de determinar seus resultados preditivos. As duas partes anunciaram que a Polymarket utilizará o Chainlink para realizar o encerramento automático de mercados relacionados a preços de ativos, reduzindo atrasos e riscos de manipulação. Inicialmente, o foco será em mercados relacionados a preços de ativos criptografados, com investigações simultâneas sobre aplicações em mercados mais subjetivos.

O significado desta parceria é que a Polymarket agora tem, além da antiga abordagem de consenso subjetivo baseada em jogos de grupo da UMA, uma nova via que utiliza o Chainlink para ler diretamente os preços de mercado e realizar julgamentos automatizados.

Do ponto de vista do cenário de mercado, Chainlink é o líder indiscutível no setor de oráculos, com uma participação de mercado de mais de 87% e uma participação de TVS de 61,58% (aproximadamente US$ 62,9 bilhões), amplamente à frente do segundo colocado, Chronicle (10,15%), e do terceiro colocado, RedStone (7,94%).

Também se pode dizer que sua penetração no DeFi já está quase saturada. Protocolos principais, desde liquidação e precificação em Aave, GMX e Synthetix, até referências seguras no Curve e padrões cross-chain no Lido, quase todos utilizam diferentes serviços fornecidos pela Chainlink.

A participação de mercado é refletida em sua implementação. Chainlink fornece 2.000 price feeds (serviços de feed on-chain) em aproximadamente 27 cadeias e implantou Data Streams (serviços de feed de alta frequência com baixa latência e verificação sob demanda) em 37 redes; a rede principal do CCIP (Chainlink Cross-Chain Interoperability Protocol) já cobre 70 blockchains públicas e L2, com cerca de 200 tokens registrados como padrão CCIP disponíveis.

Esse escopo equivale à Chainlink se expandindo de um “oráculo de preços em uma única cadeia” para uma “camada de troca de informações e ativos entre múltiplas cadeias”.

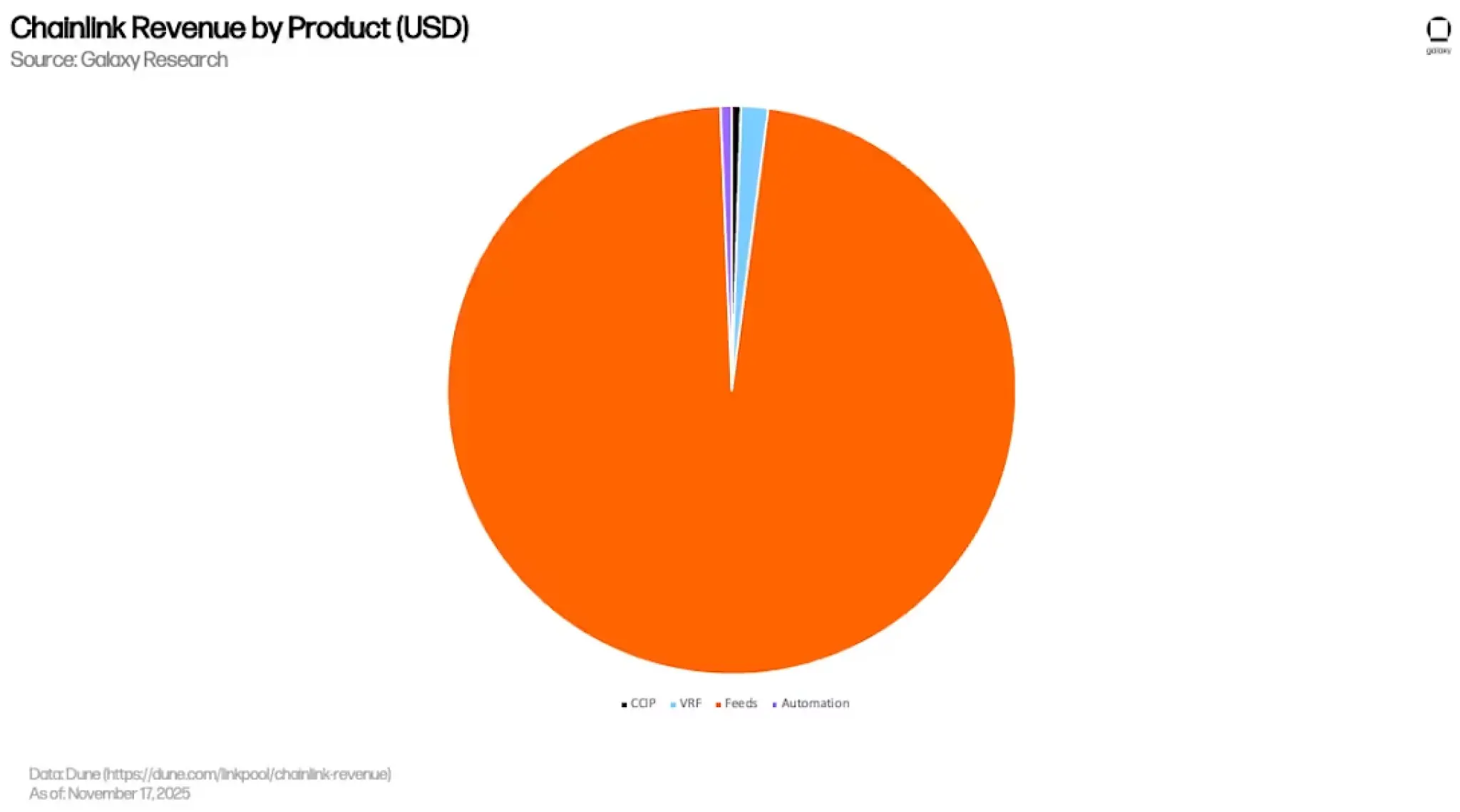

Mas a saturação também significa que o DeFi já não é mais sua curva de crescimento. Segundo o relatório detalhado da Galaxy, cerca de 97% (aproximadamente US$ 399 milhões) da receita acumulada do Chainlink vêm dos Price Feeds, enquanto VRF (número aleatório verificável, usado para cunhagem de NFTs e jogos on-chain), Automation e CCIP somam apenas cerca de 1,5%, 0,6% e 0,5%, respectivamente.

Em outras palavras, o fluxo de fundos do Chainlink está altamente concentrado no negócio de oráculos mais maduro e mais comercializado, cujo mercado já está saturado, com espaço limitado para crescimento marginal.

Para isso, o Chainlink respondeu apostando em três curvas de crescimento.

O primeiro é RWA e finanças institucionais.

A partir da matriz de parcerias da Chainlink, pode-se ver que anteriormente ela, em conjunto com a Swift e várias outras instituições, realizou um experimento de transferência de ativos tokenizados entre cadeias; no ano passado, avançou com 24 principais instituições financeiras no plano de colocar dados de ações corporativas na blockchain, e o piloto DTCC Smart NAV distribuiu dados de NAV de fundos mútuos para a blockchain.

No mesmo ano, a Chainlink colaborou com a Mastercard para permitir o processo de compra de criptomoedas na cadeia para mais de 3 bilhões de titulares de cartões; o Departamento de Comércio dos EUA (BEA) também já colocou na cadeia dados macroeconômicos fundamentais, como PIB e PCE, por meio dos Chainlink Data Feeds, cobrindo inicialmente 10 blockchains públicas.

A segunda é a comunicação intercadeia CCIP.

CCIP tornou-se uma das opções padrão para interoperabilidade entre cadeias. A Kinexys, filial do JPMorgan, em parceria com Chainlink e Ondo, concluiu um teste de liquidação DvP跨链 para títulos do Tesouro dos EUA tokenizados; Aave o utiliza para impulsionar o GHO跨链, e o Lido o adotou como padrão oficial跨链 para wstETH; no mesmo ano, o CCIP foi lançado no Aptos, estendendo sua presença para o ecossistema Move.

Até outubro de 2025, o volume acumulado de transferências de tokens CCIP atingiu cerca de US$ 2 bilhões.

O terceiro é o mercado preditivo e a "financiarização do pagamento de eventos".

A integração do Polymarket é o início desta curva. Ela representa a expansão da Chainlink, que antes atuava apenas no segmento de "preços de ativos", para um campo mais amplo: "resolução de eventos". Com a explosão da demanda por mercados preditivos para categorias de ativos passíveis de resolução automatizada, como ações norte-americanas, commodities, ETFs e indicadores macroeconômicos, a Chainlink encontrou aqui uma extensão natural de seu negócio original de preços.

Em geral, embora o Chainlink mantenha uma posição de liderança no mercado, o crescimento dos oráculos de preços DeFi tradicionais já atingiu seu pico; ele precisa construir sua próxima curva de crescimento por meio de RWA, finanças institucionais, CCIP e a financialização de mercados de previsões.

As curvas aqui têm um grande potencial. Segundo estimativas do BCG, o valor total tokenizado de ativos reais poderá atingir 16 trilhões de dólares em 2030, e a rede SWIFT processa 150 trilhões de dólares em liquidações anuais, mas os ciclos de realização são medidos em “anos”, enquanto a paciência dos detentores de tokens é geralmente medida em “dias”.

O descompasso entre isso pode ser a pressão central que o Chainlink, como líder, ainda enfrentará em 2026.

Várias oráculos estão diminuindo a fatia do mercado de previsões

No início de abril deste ano, a Polymarket anunciou uma parceria com a Pyth Network.

Nesta plataforma, o mercado de previsões de “alta e baixa de curto prazo” para commodities como ouro, prata, petróleo WTI, gás natural, além de mais de dez ações norte-americanas como NVDA, AAPL, TSLA, COIN, PLTR, bem como principais índices e ETFs, terá seus dados de liquidação fornecidos em tempo real pelo Pyth por meio de WebSocket, com amostragem a cada segundo pela Polymarket.

Pyth, como provedor de dados de primeira parte (com market makers e instituições como Jump Trading, Jane Street, Blue Ocean e LMAX publicando diretamente), utiliza um modelo de puxar (pull) sob demanda, permitindo que os dados sejam entregues na camada de aplicação com baixa latência.

E essa estrutura de divisão de tarefas não é apenas uma escolha da Polymarket. A Kalshi, regulada pela CFTC dos EUA, também integrou o Pyth como fonte de dados de liquidação para seu novo centro de commodities, abrangendo commodities como ouro, prata, petróleo Brent, gás natural, cobre, milho, soja e trigo; o Pyth Pro fornece acesso direto a dados de mercado aos market makers da Kalshi, com expansão planejada para categorias como índices, ações e câmbio.

Quando Polymarket e Kalshi escolhem ambos o Pyth como camada de liquidação para ativos financeiros tradicionais, isso não é mais apenas uma decisão técnica de plataformas individuais, mas sim uma reflexão da demanda convergente de todo o setor de mercados preditivos por uma “camada de liquidação de dados em alta frequência de nível institucional”.

Pyth conquistou uma parte do mercado nesse segmento, mas essa posição é um subconjunto dos "eventos de ativos financeiros tradicionais", dividindo o espaço com Chainlink, no âmbito cripto, e UMA, no âmbito subjetivo.

A partir dessa estrutura de divisão de funções em três níveis, é possível observar e prever a realidade do setor de oráculos revelada pelos mercados de previsão.

Primeiro, nenhum único oráculo pode atender completamente um mercado preditivo maduro.

O mecanismo de resolução comunitária da UMA não consegue lidar com preços de alta frequência; o modelo de feed on-chain da Chainlink não é a melhor solução para liquidação de eventos em milissegundos; embora o Pyth tenha uma vantagem clara em preços de baixa latência, ele não consegue lidar totalmente com problemas do tipo texto.

Em segundo lugar, cada vez que o Polymarket introduz um novo oráculo, está expandindo o mapa dos "eventos negociáveis".

Desde eventos não padronizados da UMA, até ativos criptografados da Chainlink, e depois ativos financeiros tradicionais da Pyth, cada passo incorpora mais incertezas do mundo real à aposta na blockchain. Seguindo essa lógica, futuros indicadores macroeconômicos (PIB, IPC, decisões de taxas de juros), decisões de taxas de juros de bancos centrais, resultados de empresas listadas e até mesmo lançamentos de modelos de IA podem se tornar categorias de mercado no Polymarket.

É possível construir um mercado sempre que houver uma fonte de dados verificável.

Por outro lado, para projetos de oráculos, isso significa que a expansão selvagem dos mercados de previsão não permitirá que qualquer único oráculo monopolize os benefícios. Cada novo mercado será atribuído ao oráculo “mais adequado para processar esse tipo de estrutura de dados”, com múltiplos oráculos compartilhando o mercado sem sobreposição.

Conclusão

Em 2026, a corrida de oráculos evoluiu, em essência, de uma “pipeline de dados” inicial para uma “camada de fatos verificáveis” que sustenta toda a economia on-chain.

Seu público-alvo já não é mais apenas a liquidação DeFi e a avaliação de garantias, mas também a verificação de conformidade para RWA na blockchain, a transmissão confiável de informações entre cadeias e o encerramento de mercados preditivos sobre incertezas do mundo real.

E os mercados preditivos são a lupa para observar essa competição no mar vermelho.

A divisão de tarefas em três vias da Polymarket, combinada com a seleção sincronizada da Kalshi em ativos financeiros tradicionais, revela uma realidade: nenhuma única oráculo consegue atender integralmente uma aplicação on-chain madura. Cada questão na plataforma é atribuída ao oráculo mais adequado para lidar com a estrutura de dados correspondente.

A diferenciação da infraestrutura já é um fato. Mas, quando nenhum único projeto pode desfrutar exclusivamente dos benefícios, quem realmente pode ser insubstituível?