Editor's note: Enquanto o mercado ainda considera a volatilidade dos preços do petróleo como uma «variável de resultado» da guerra, este artigo argumenta que o que realmente precisa ser compreendido é como a guerra em si está sendo precificada por meio do petróleo.

Com o estreito de Ormuz continuamente bloqueado, o sistema global de fornecimento de petróleo bruto é forçado a se reestruturar — compradores asiáticos desviam massivamente para o petróleo dos EUA, com o WTI superando o Brent, sinalizando uma mudança estrutural nos mecanismos de precificação e nos fluxos comerciais. Diferenças de preço a curto prazo podem ser explicadas por contratos, mas, mais profundamente, trata-se da questão de “quem ainda pode fornecer”.

O autor acrescenta que o principal equívoco atual do mercado não está no preço, mas no tempo. A curva de futuros ainda pressupõe que o conflito terminará em curto prazo e que a oferta se recuperará. No entanto, o cenário mais provável é uma guerra de desgaste prolongada. Isso significa que os preços elevados do petróleo não serão mais um choque temporário, mas sim se transformarão em um estado estrutural mais duradouro, com a faixa possivelmente se deslocando para 120–150 dólares.

Neste quadro, o petróleo deixou de ser apenas uma mercadoria e tornou-se a "variável upstream" para todos os ativos. Sua reavaliação será transmitida camada por camada através das taxas de juros, taxas de câmbio, mercados de ações e mercados de crédito.

O mercado já precificou a ocorrência da guerra, mas ainda não precificou sua duração.

A seguir está o texto original:

Trump deu ao Irã um prazo de 10 dias. Isso já aconteceu há uma semana. Ontem, ele lembrou novamente a todos: restam apenas 48 horas. A resposta de Teerã foi: não.

Cinco semanas atrás, em 28 de fevereiro, quando aviões de combate dos EUA e de Israel atacaram o Irã, a lógica de precificação do mercado ainda era a de um ataque aéreo "cirúrgico": duas semanas, no máximo três; o Estreito de Ormuz retomando a navegação; o preço do petróleo subindo e depois caindo, com tudo voltando ao normal.

Mas nosso julgamento na época foi: não.

Desde o primeiro dia, nossa visão central foi que esta guerra primeiro se intensificará e só posteriormente poderá se acalmar. O cenário mais provável é a intervenção de forças terrestres, seguida por um conflito prolongado e desgastante. O tempo de interrupção do Estreito de Ormuz será muito superior às hipóteses que o mercado está disposto a incluir em seus modelos. Já fornecemos a lógica completa em nossos quadros de duração, modelo de precificação do Ormuz e análise das variáveis da guerra.

A avaliação principal é simples: o Irã não precisa vencer; ele só precisa elevar os custos da guerra a um nível suficientemente alto para forçar Washington a buscar uma saída. E essa "saída" não virá acompanhada da reabertura tranquila do estreito.

Cinco semanas depois, cada componente chave desse julgamento está sendo gradualmente verificado. O Estreito de Ormuz ainda não recuperou a navegação. O petróleo Brent fechou em cerca de 110 dólares. O Pentágono está se preparando para semanas de operações terrestres. O objetivo de guerra de Trump também deslizou da "desnuclearização" para "devolver o oponente à era da pedra", mas ele ainda não consegue definir claramente o que é "vitória".

O envio das forças terrestres é o ponto de virada que temos acompanhado. As forças de fuzileiros navais e tropas aerotransportadas já estão concentradas na zona de guerra, e este momento está se aproximando.

Mas mais importante do que o próximo ataque aéreo ou o próximo ultimato é o petróleo.

O petróleo não é um subproduto desta guerra; o petróleo é o núcleo da guerra em si. O mercado de ações, o mercado de títulos, o mercado de criptomoedas, o Federal Reserve e até mesmo suas despesas diárias com alimentos — tudo são variáveis secundárias. Se você acertar a previsão do preço do petróleo, o resto se desenrolará naturalmente; se errar, todas as outras decisões perderão sentido.

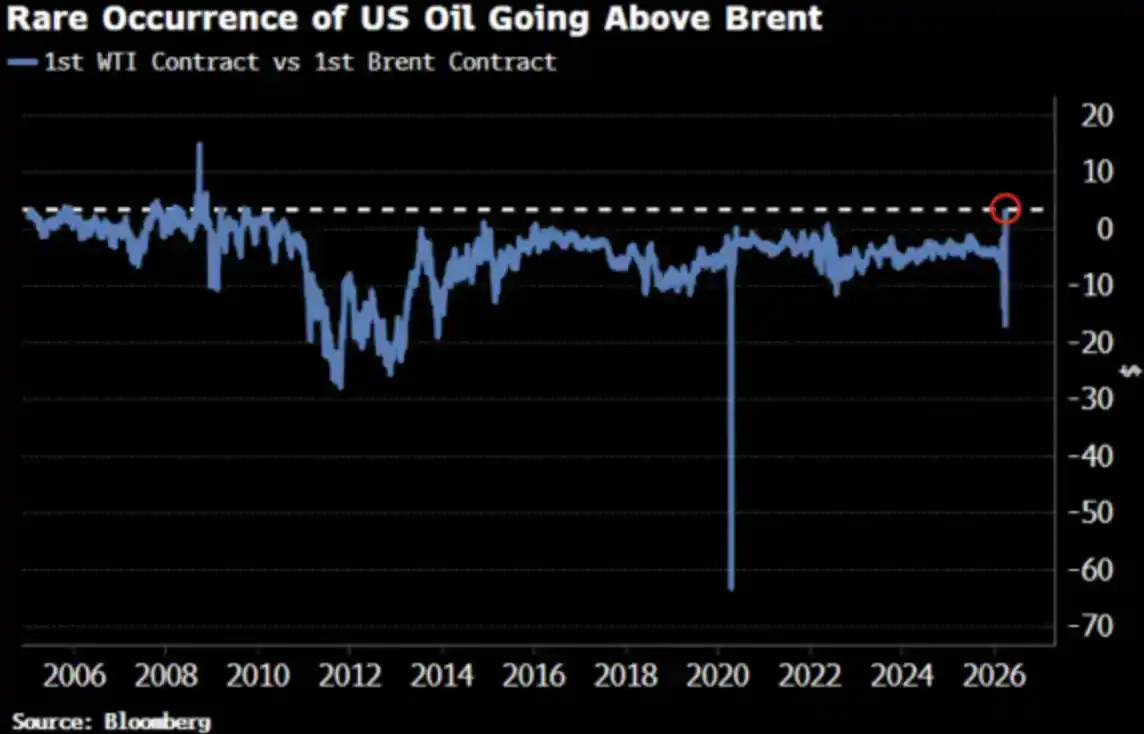

O preço do petróleo WTI acabou de superar o Brent pela primeira vez desde 2022, uma mudança que chamou a atenção do mercado.

Very good, as it should be.

WTI acima do Brent: O que todos estão perguntando

Em 2 de abril, o WTI fechou a US$ 111,54 e o Brent a US$ 109,03. O WTI apresentou prêmio de US$ 2,51 em relação ao Brent, o maior diferencial desde 2009. Há apenas duas semanas, o WTI apresentava desconto em relação ao Brent.

Todos estão perguntando: o que aconteceu? Aqui está a versão resumida, bem como a versão mais próxima da realidade.

Versão resumida: Desalinhamento do prazo do contrato

O contrato a prazo mais próximo do WTI corresponde à entrega em maio, enquanto o contrato a prazo mais próximo do Brent já foi rolado para junho. Em um cenário de oferta tão apertada, "entregar um mês antes" significa preços mais altos — o WTI simplesmente tem uma data de entrega mais antecipada.

Adi Imsirovic, um operador de petróleo em Oxford com 35 anos de experiência em negociação, disse que os compradores estão dispostos a pagar cerca de 30 dólares a mais por barril de petróleo Brent para recebê-lo um mês antes, sobre os custos históricos elevados de frete e seguro. Em seus 35 anos de carreira, ele nunca viu algo assim.

Esta é uma explicação "no nível do mecanismo" — está correta, mas não é completa.

Versão real: A curva de preço está se movendo como um todo

A convergência entre WTI e Brent não é apenas um desalinhamento acidental dos contratos próximos. A Bloomberg aponta que esse fenômeno é claramente visível em vários meses de contratos, ao longo de toda a curva forward. Ou seja, toda a curva de preços está sendo reprecificada.

Qual é a razão? A mudança na demanda asiática. No final de março, refinarias asiáticas garantiram cerca de 10 milhões de barris de petróleo americano para embarque em maio; na semana anterior, compraram cerca de 8 milhões de barris. A Kpler prevê que as exportações americanas de petróleo para a Ásia em abril atingirão 1,7 milhão de barris por dia, acima dos 1,3 milhão de barris por dia em março. China, Coreia do Sul, Japão e as refinarias da ExxonMobil em Cingapura estão comprando petróleo americano — porque é atualmente o "único produto disponível".

O Estreito de Ormuz ainda permanece fechado. O petróleo de referência de Abu Dhabi, Murban — também o substituto mais próximo do WTI — desapareceu do mercado global. O WTI está se tornando o "petróleo de precificação marginal" global.

This is not a panic buy, but a change in liquidity structure.

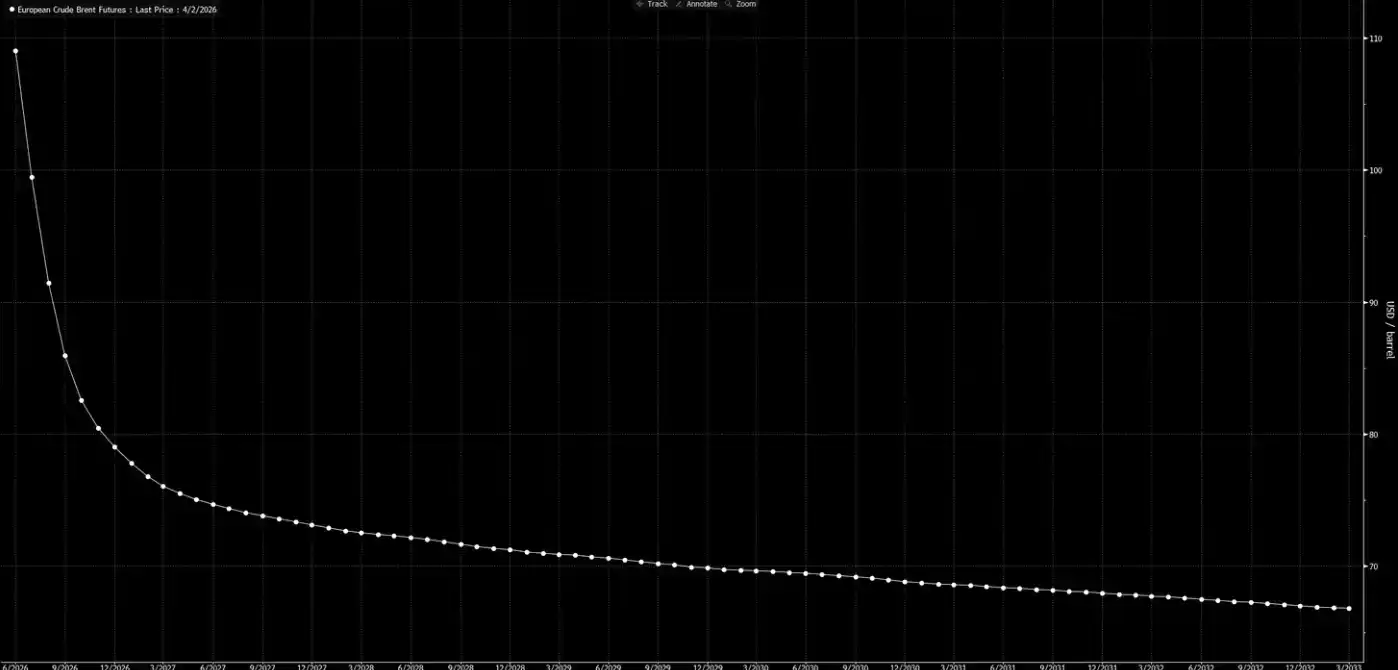

Agora, vamos analisar a curva de preços a prazo.

Esta curva está enviando um sinal: trata-se apenas de um impacto temporário; tudo retornará ao normal antes do Natal.

Nossa avaliação é: essa curva está "sonhando".

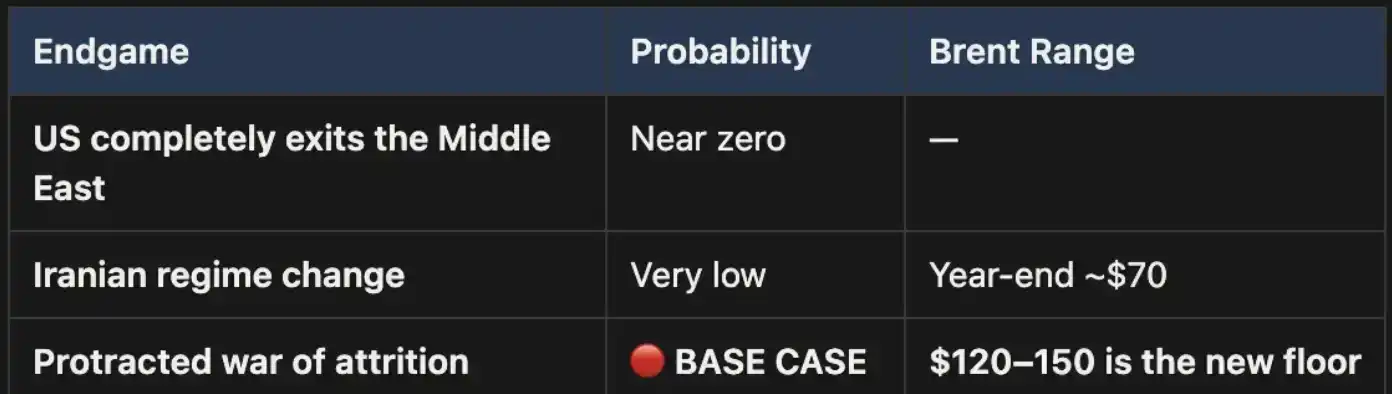

Três desfechos, um caminho base

Já apresentamos este quadro analítico no Weekly Signal Playbook. Até agora, não houve nenhuma alteração; se houve alguma mudança, foi que a probabilidade do cenário base se reforçou ainda mais.

Esta guerra só terminará de três maneiras:

Resultado um, quase impossível de realizar do ponto de vista político.

A segunda conclusão também não se sustenta: as condições geográficas, as necessidades de tropas e a lógica evolutiva da guerra de guerrilha indicam que esse caminho é caro e difícil de encerrar. A área territorial do Irã é três vezes maior que a do Iraque, sua população é quase o dobro, sem mencionar o terreno montanhoso que não deixará espaço para os invasores. Isso não é 2003.

O cenário três é o caso base e possui uma probabilidade muito superior. Se o conflito se transformar em uma guerra de desgaste prolongada, a interrupção do Estreito de Ormuz persistirá e os preços do petróleo permanecerão elevados. Essa elevação será estrutural, e não temporária. A curva de preços a prazo atual claramente não precifica adequadamente esse fato.

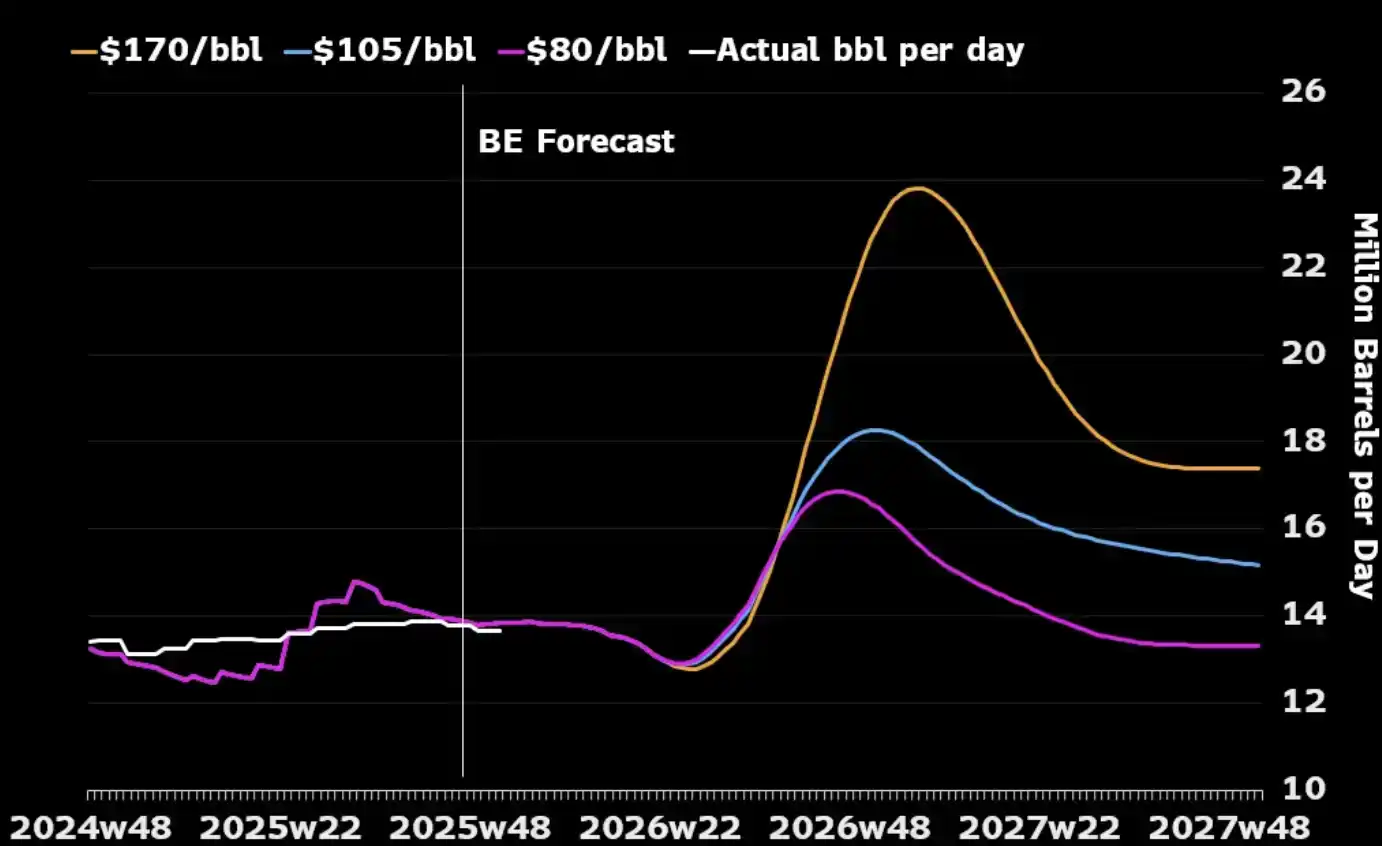

Um ponto ignorado pela maioria é que, se analisado apenas o setor petrolífero em si, uma guerra prolongada pode, na verdade, estar alinhada aos interesses estratégicos dos Estados Unidos. A capacidade de produção de petróleo no Oriente Médio seria danificada no conflito, forçando compradores globais a se voltarem para a energia norte-americana, já que outras fontes alternativas estão quase esgotadas. Preços mais altos do petróleo também estimulariam os produtores americanos a aumentar a produção — adicionando mais sondas e investindo mais em óleo de xisto. Ao analisar o gráfico abaixo, percebe-se que, historicamente, quase cada grande elevação nos preços do petróleo foi seguida, dentro de 12 a 18 meses, por um aumento na produção norte-americana.

O único custo que os Estados Unidos realmente precisam gerenciar é interno: como evitar que os preços da gasolina permaneçam acima de US$ 4 por galão por muito tempo, o que desencadearia uma reação política. Esse é um "limiar de dor", e não uma condição para determinar o fim da guerra.

A "aritmética" dos preços

Em caso de fechamento do Estreito de Ormuz, o preço do Brent em 110 dólares não é o limite, mas apenas o ponto de partida. Em nosso cenário base, enquanto o estreito permanecer fechado, os preços do petróleo permanecerão na faixa de 120 a 150 dólares.

A cada semana que passa, os estoques são consumidos. Dados do UBS mostram que os estoques globais caíram para a média de cinco anos até o final de março — e isso ocorreu antes da mais recente rodada de upgrades. O Macquarie avalia que, se a guerra se prolongar além de junho e os estreitos permanecerem fechados, há 40% de probabilidade de o preço do petróleo atingir 200 dólares.

O spread próximo (ou seja, o spread entre os dois contratos mais próximos do Brent) expandiu-se para US$ 8,59 por barril. O mercado está pagando um prêmio de cerca de 8% pela "entrega um mês antecipada" — um nível de tensão equivalente ao de 2008.

Mas em 2008, não havia 15% da oferta global bloqueada fisicamente.

Hoje, quase todos os modelos, todas as curvas de preços e todas as previsões de fim de ano de Wall Street são baseados no mesmo pressuposto: esse conflito acabará, o Estreito de Ormuz será reaberto, os preços do petróleo retornarão ao normal e o mundo voltará ao normal.

Nossa avaliação é: não.

A parte traseira da curva a prazo ainda não acompanhou a realidade. O mercado já precificou a ocorrência da guerra, mas ainda não precificou a continuidade da guerra. Cada retracement no petróleo antes da reabertura do Estreito de Ormuz é uma oportunidade. Esta é nossa posição principal e não será hedgeada.

O petróleo é o primeiro nó. Quando as "forças terrestres entram" e não há vitória rápida — quando o conflito se transforma na guerra de desgaste prolongada que julgamos desde o primeiro dia — a reprecificação não parará no próprio petróleo, mas se propagará sequencialmente para juros, câmbio, mercados de ações e de crédito. Isso é o que acontecerá a seguir.