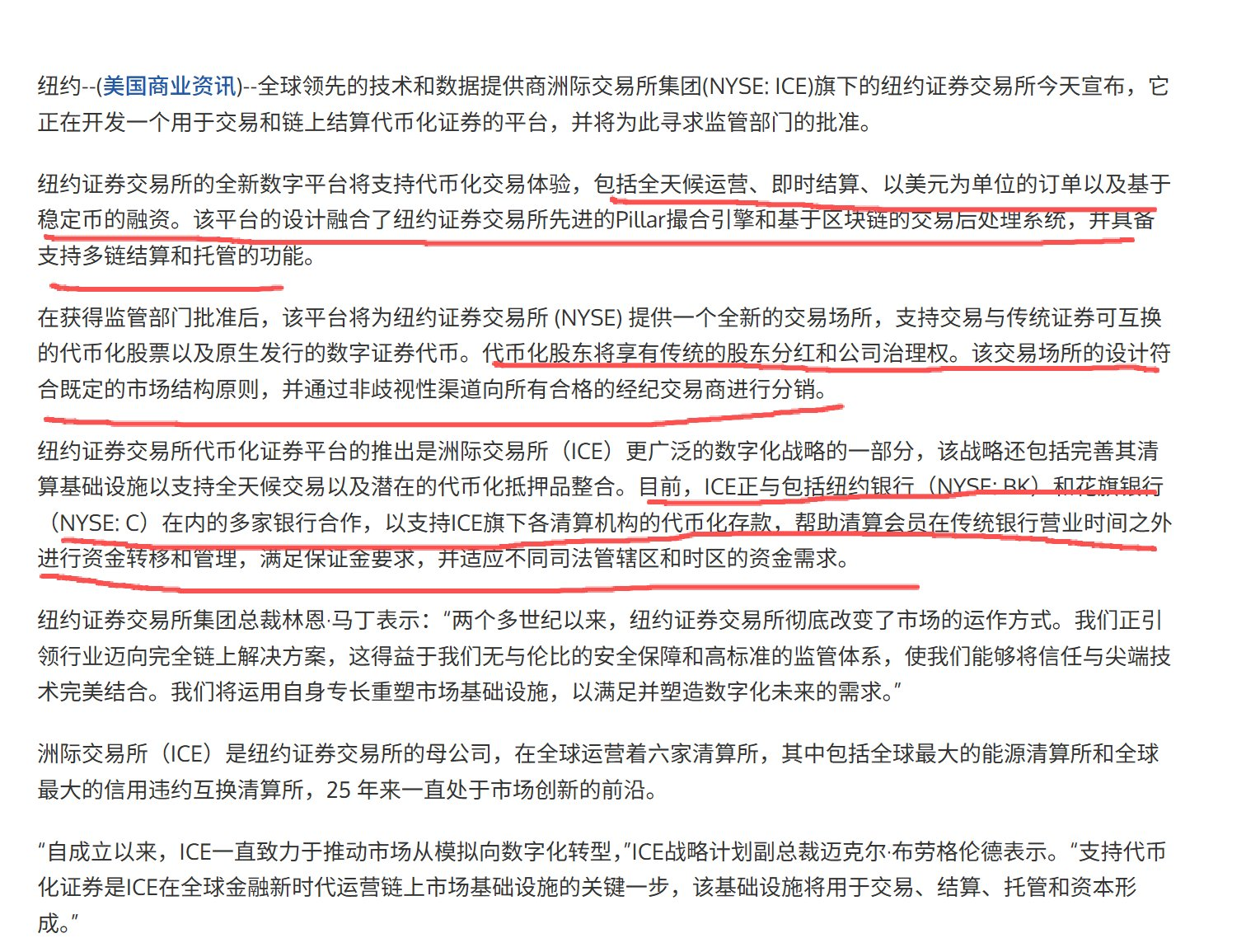

Apenas agora, a NYSE anunciou que vai criar uma plataforma de negociação de ações na cadeia de blocos (blockchain) 24/7. Isto quer dizer, simplesmente, que as ações norte-americanas poderão ser negociadas em cadeia de blocos durante todo o dia.

A NYSE lançará uma plataforma de negociação de ações com tokenização

A primeira reacção de muitas pessoas foi: "Fantástico! Finalmente as acções vão ser totalmente integradas na cadeia!" "Será que qualquer um pode emitir um token de acções?"

Mas, se realmente desmontarmos esta questão, descobriremos uma conclusão contra-intuitiva:

A saída da NYSE não significa que a tokenização de ações se torne mais livre, mas sim que a era em que empresas privadas emitiam livremente ações tokenizadas pode estar a chegar ao fim.

Primeiro, vamos falar de forma simples: o que é "tokenização de ações" (tokenization stock)?

Sem utilizar termos profissionais, vamos usar uma metáfora muito clara.

- Ações: você detém "partes" de uma empresa através de um corretor de valores.

- Tokenização: Através da infraestrutura da corretora, os utilizadores/instituições "mintam" esta "quota" como um token na blockchain.

Soa maravilhoso, certo? No meio do ano, a Stablestock também pensava assim: será que a Stablestock poderia seguir o modelo da Stablecoin, transformando ações em tokens através de um modelo cuja infraestrutura fosse uma corretora, e colocando-as à livre negociação na blockchain? O problema está exatamente aí. Isto envolveria muitos problemas de conformidade e técnicos ao longo do processo.

Posso dar alguns exemplos específicos: Em termos de conformidade, quando não tens uma corretora própria, não tens direito à custódia dos ativos dos utilizadores, o que significa que os utilizadores não podem transferir as suas ações para a corretora. Isso implica que os utilizadores só podem comprar ações do zero até uma quantidade inicial. Em termos técnicos, podemos dar o exemplo de fusões e divisões de ações. Quando as ações são tokenizadas, após a emissão dos tokens, se ocorrerem operações complexas, como fusões ou divisões de ações no nível das ações subjacentes (o que é comum acontecer com ações), os contratos inteligentes têm dificuldade em realizar operações semelhantes de fusão ou divisão. Se os oráculos (fontes de dados externos) operarem de forma inadequada, isso pode levar à liquidação de produtos de negociação como perpétuos (perp) ou empréstimos (lending), afetando os utilizadores.

Ao longo dos meses em que explorámos a tokenização de ações, para além das questões acima mencionadas, deparámo-nos com muitos desafios técnicos, o que nos fez perceber que a infraestrutura subjacente à tokenização de ações é o DTCC ou então a Nasdaq/NYSE, e não as empresas que emitem as ações tokenizadas. Se a NYSE/Nasdaq/DTCC não resolver os problemas subjacentes, a tokenização de ações será um caminho que se desmoronará no meio do percurso.

Dois, se empresas privadas podem emitir stablecoins, por que não podem emitir tokens de ações?

Ao contrário das stablecoins, os tokens de ações não são algo que empresas privadas possam emitir livremente. As stablecoins podem ser emitidas por empresas privadas porque "o dólar em si é livremente circulável"; no entanto, os tokens de ações não podem, porque "as ações não estão realmente em posse de corretoras ou empresas".

As stablecoins estão ligadas ao dólar. O próprio dólar é um ativo liquidável livremente: basta teres uma conta bancária para receberes, pagares e transferires dinheiro. A emissão de stablecoins, essencialmente, é apenas uma "aceitação": o utilizador dá-te 1 dólar e tu lhe dás 1 stablecoin na cadeia; ele pode, a qualquer momento, trocar a stablecoin de volta para 1 dólar. Desde que as reservas sejam reais e a compensação fiável, esta lógica é válida. O dólar não envolve dividendos, votos, nem questões de "registo de propriedade", pelo que as estruturas técnicas e legais são relativamente simples.

Ações não são nada disso. As ações não existem apenas num único corretor de valores; a sua inscrição final e depósito são centralizados em sistemas centrais como o DTCC. As ações que você compra representam, na verdade, a identidade de acionista da empresa, e não um ativo que possa ser transferido livremente. A transferência de ações para dentro ou para fora requer liquidação, conciliação e atualização de registros, muito longe de ser apenas uma transferência bancária simples.

Além disso, durante o período em que as acções são detidas, ocorrem constantemente eventos, como dividendos, votações, escissões accionistas e ampliações de capital. Cada uma destas alterações tem de ser legalmente válida e correctamente registada nos registos de acionistas. Isto significa que a emissão de tokens representativos de acções não é apenas "emitir e terminar", mas sim assumir a responsabilidade pelo ciclo de vida completo da acção.

Podemos dar exemplos com situações como transferências de entrada e saída, divisão ou fusão de ações.

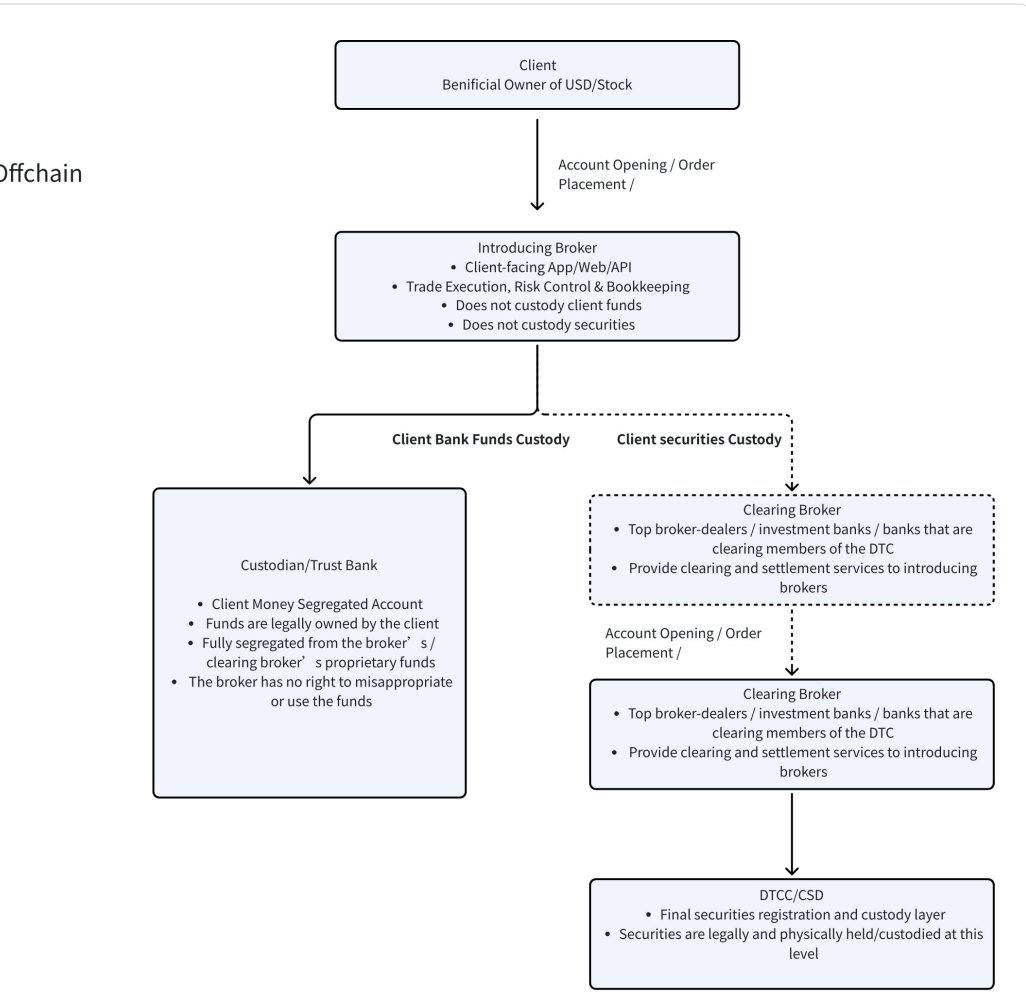

Do ponto de vista de transferências de entrada e saída, basta ter uma conta bancária para realizar a operação. Isso acontece porque o dinheiro entra e sai através do sistema bancário; não é necessário notificar ninguém, nem atualizar nenhuma "lista de registo de propriedade". No entanto, as ações não são "dinheiro", elas envolvem um conjunto completo de relações legais e um sistema de propriedade. O local onde as ações estão realmente depositadas não está na corretora. Muitas pessoas pensam que, ao comprarem ações num aplicativo de uma corretora, as ações ficam guardadas nessa corretora. Na realidade, não é assim. O registo final e a custódia das ações são centralizados no DTCC (veja o fluxograma das ações e fundos em baixo). A lista de acionistas da empresa, a divisão ou fusão de ações e os direitos de voto continuam a ser determinados pelo DTCC. Ao contrário do dinheiro, a transferência de ações significa uma mudança de propriedade, a lista de acionistas tem de ser atualizada, e os direitos de dividendos e voto também têm de ser alterados. Isto não é tão simples como uma transferência bancária, envolvendo a conciliação entre diferentes corretoras, a confirmação do sistema de liquidação e o registo no sistema central de custódia. Por isso, as ações nunca foram um ativo que possa fluir livremente. A lógica de negócio é completamente diferente da de moedas estáveis.

Do ponto de vista do comportamento dos ativos, também são completamente diferentes. O dólar americano pode simplesmente ficar parado. No entanto, as ações pagam dividendos, permitem votos, têm acionamento de acordos de fusão e cisão, e podem ser aumentadas. Vamos dar um exemplo muito real: a cisão de ações. A Netflix anunciou em 11.17 que faria uma cisão de 1 para 10. Suponha que a entidade emissora de ações do utilizador tenha 1000 ações NFLX em estoque na corretora (registradas no DTCC), e que haja 1000 tokens NFLX em circulação na cadeia antes da cisão. Quando ocorre a cisão de 1 para 10, na corretora, as ações automaticamente passam de 1000 para 10000, sem qualquer intervenção necessária, tudo é feito pelo sistema de liquidação e custódia. Mas o que acontece na cadeia? Parece simples à primeira vista: se a cadeia aumentar forçosamente 9000 tokens NFLX, ou seja, cada token original automaticamente se torna 10 tokens. Mas quem executará esta operação? Quem garante que cada endereço será corretamente processado? E se os tokens estiverem em DeFi, emprestados, ou em AMM (Automated Market Maker)? Como fazer a cisão de tokens bloqueados em contratos inteligentes? Quem garante que o oráculo de preços conseguirá processar a tempo (se depender totalmente de cotações fora da cadeia, a cotação fora da cadeia pode ser 10, mas o preço na cadeia ainda será 100)? Se não fizermos a cisão dos tokens, mas apenas alterarmos a proporção de troca, ou seja, 1 token equivale a 10 ações, o sistema de preços pode facilmente ficar confuso, haverá inevitavelmente discrepâncias entre a cadeia e fora da cadeia, o que pode levar a distorções. Cada ação corporativa exigirá a alteração das regras. Na verdade, é um evento muito complexo e de alta frequência.

A partir do caso acima, todos perceberão que, quer se trate de transferências de entrada ou saída, ou de eventos de divisão ou fusão de ações, a infraestrutura mais importante é, de facto, o DTCC e a NYSE/Nasdaq, e não a empresa emissora do token de ações.

Terceiro, assim que a NYSE sai de cena, as regras mudam.

Quando a NYSE entra oficialmente no domínio da tokenização de ações, isso não significa apenas a adição de mais um "participante", mas sim uma mudança fundamental no centro de gravidade de toda a indústria.

Na fase inicial, a tokenização de ações dependerá mais de projetos privados para exploração: os projetos emitirão tokens que mapeiam o valor das ações, tentando resolver problemas de horário de negociação, fronteiras e eficiência. No entanto, a condição prévia deste modelo é que ainda não existe no mercado uma "versão oficial" amplamente reconhecida e suficientemente autoritária.

E o desfecho da NYSE mudou precisamente isto.

Assim que surgir um esquema de tokenização de ações apoiado por uma bolsa de topo, sistemas de liquidação e um quadro regulatório, a escolha do mercado tornar-se-á muito clara: a maioria dos liquidadores, corretoras e utilizadores ligar-se-á directamente ao sistema oficial, em vez de continuar a utilizar tokens privados de ações. O motivo não é complexo — as soluções oficiais são naturalmente mais completas em termos de capacidades fundamentais.

Estes tokens oficiais de ações, muitas vezes, ligam-se diretamente a sistemas maduros de liquidação e custódia, podendo naturalmente suportar comportamentos corporativos complexos, tais como divisão de ações, fusão de ações, dividendos, votos, fusões e aquisições, emissões adicionais, etc., sendo exatamente nestes aspetos que os esquemas de emissão privada têm vindo tradicionalmente a ter dificuldades em aperfeiçoar e onde mais facilmente surgem problemas. Para as instituições, a completitude das funcionalidades e a clareza das responsabilidades legais são muito mais importantes do que "serem nativos da cadeia" ou não.

Mais importante ainda, o próprio selo oficial cria uma força atrativa para a liquidez. Quando liquidares, market makers, bancos e grandes instituições prestam serviços em torno do token oficial, os tokens de ações emitidos por entidades privadas inevitavelmente enfrentarão problemas de escassez de liquidez, descontos na valorização e custos de confiança excessivos. Mesmo que tecnicamente possam continuar a existir, economicamente perderão gradualmente a sua relevância. Na essência, a tokenização de ações por empresas privadas é um pequeno poço construído à margem da grande liquidez dos mercados tradicionais.

Assim sendo, o que a NYSE representa não é uma "florescência abrangente da tokenização de ações", mas sim um sinal muito real: a tokenização de ações está a passar de "múltiplos experimentos paralelos" para uma "alta concentração e padronização".

Neste cenário, as oportunidades deixam de pertencer a projetos que emitem mais tokens e passam a pertencer aos participantes que conseguirem integrar-se com sucesso ao sistema oficial de tokens de ações e construírem torno dele pontos de entrada de utilizadores e experiências de negociação.

Esta é, sim, a verdadeira mudança que ocorreu na indústria após a saída da NYSE.

Quatro. Cada actualização subjacente das acções provocou uma mudança paradigmática nas corretoras.

Se olharmos para a história do comércio acionista dos últimos 100 anos, verificamos uma regra muito clara: cada mudança no paradigma de negociação dá origem a uma nova geração de formas de corretoras.

A primeira grande viragem ocorreu antes dos anos 70. Naquela altura, as transações acionistas dependiam totalmente de recibos em papel e de intermediários manuais, tornando praticamente impossível a participação de pessoas comuns. O mercado acionista era essencialmente um jogo da elite. Este é também o cenário que frequentemente vemos nos filmes antigos, com salas de negociação cheias de corretoras que concluíam transações através de ofertas públicas.

O segundo ponto de viragem ocorreu após a década de 70. Com a criação do DTC (Depósito e Transferência de Títulos), as transações acionárias começaram a ser processadas de forma centralizada pelo sistema de grandes bancos de investimento e corretoras. Instituições como a Morgan Stanley, a Goldman Sachs e a Merrill Lynch começaram a representar clientes na realização de transações e na liquidação. Este é exatamente o período retratado em "O Lobo de Wall Street": as transações acionárias mantinham-se profissionais, mas já estavam acessíveis a um público mais amplo por meio de ligações telefónicas.

A terceira virada ocorreu após a década de 2000. A popularização da internet e das transações através de APIs transformou radicalmente o limiar de participação no mercado acionista. Corretoras online como a Interactive Brokers e a Robinhood emergiram, tornando a negociação de ações verdadeiramente acessível ao grande público pela primeira vez. A história já provou repetidamente que, sempre que um modelo de negociação sofre uma mudança a nível sistémico, a ecologia das corretoras é inevitavelmente reestruturada. Acreditamos que, por volta de 2026, a tokenização das ações tornar-se-á uma tendência irreversível. À medida que os processos de liquidação e entrega se deslocarem gradualmente para infraestruturas baseadas em blockchain, todo o sistema de negociação acionista enfrentará uma nova janela de reestruturação.

O sistema de atualização de tokens de ações iniciado pela NYSE, juntamente com o sistema de liquidação de stablecoins, representa uma verdadeira mudança de paradigma.

Enquanto empresas como a nossa, a Stablestock, começamos gradualmente a apostar na direção de "corretoras nativas de criptomoedas" no segundo semestre de 2025, isso, essencialmente, significa apostar na continuação da penetração global das stablecoins. Pela primeira vez, as stablecoins permitirão que uma população extremamente numerosa, que tradicionalmente foi excluída do sistema financeiro convencional, participe do comércio global de ações com uma barreira mais baixa e menos atritos. Acreditamos que esta será a redefinição das corretoras da próxima geração.

5. Plano de acção da Stablestock para 1-2 anos

Decidimos que, nos próximos 12 a 24 meses, concentraremos a nossa energia principal na criação de um novo tipo de corretora (neobroker) para a próxima geração, mais amigável para a criptomoeda e com uma genética mais nativa da cadeia.

Imagina um futuro em que, na mesma aplicação de corretagem, os utilizadores não só podem liquidar transações com stablecoins, como também:

- Alavancagem a descoberto de alta multiplicidade (junho em linha)

- Perp (H1 lançado)

- Opção (disponível em Setembro)

- Sistema de margem cruzada combinada de ativos criptográficos e ações

- Mercado de previsões e opções binárias mais simples

- Oferta Pública Inicial (disponível em março)

- Negociação em HK Stocks (lançamento em março)

- Empréstimo de Ações

- Liquidação de depósitos e levantamentos em segundos

Tudo isto é construído sobre uma plataforma de corretor amigável à criptomoeda.

Além disso, à medida que esta base continuar a amadurecer, iremos publicando gradualmente a documentação completa para desenvolvedores, permitindo que desenvolvedores independentes construam as suas próprias aplicações com base no StableBroker, tais como:

- Mercado de empréstimos

- Negociação com IA

- Cofre de Investimento

- Seguir Negociação

- ETF On-Chain

- Stablecoin com suporte em ativos fiduciários

- E muito mais produtos inovadores da StockFi

Olhando para o futuro, há ainda um longo caminho a percorrer para verdadeiramente construir uma infraestrutura completa e madura para corretoras de títulos tokenizados.

VI. Palavras Finais

Com efeito, o desfecho da NYSE pode trazer impactos para uma parte dos projetos de tokens de ações nativos da criptomoeda. O modelo anterior, que dependia de "ofertas privadas" e de "regras ainda não definidas", enfrentará padrões mais elevados e comparações mais rigorosas, tornando-se também mais propenso à marginalização. No entanto, isso não significa que esta seja uma noticia negativa a nível sistémico.

Pelo contrário, isto parece mais uma reestruturação provocada pelo amadurecimento do setor.

Após a tokenização de ações ser integrada num sistema mais sólido de liquidação e num quadro oficial, os verdadeiros beneficiários não serão os projetos que emitirem mais ativos, mas sim as áreas que construírem infraestrutura em torno de transações, liquidações e fluxos de capital. As stablecoins tornar-se-ão entradas de capital ainda mais importantes; contratos e derivados obterão bases subjacentes mais claras e confiáveis; e corretoras amigáveis à criptografia virão a ser pontes-chave entre o sistema tradicional de títulos e o mundo da cadeia de blocos.

A competição certamente intensificar-se-á, mas isso não significa que a inovação desapareça. Pelo contrário, a direção da inovação tornar-se-á mais prática: mudando-se do "como emitir ativos" para o "como utilizar esses ativos de forma mais eficiente"; e mudando-se da procura por tokenizações meramente formais para a resolução dos reais problemas de fricção enfrentados pelos utilizadores em depósitos, transações, liquidações e detenção.

Se a tokenização de ações no passado foi um experimento de exploração de fronteiras, com a entrada do NYSE no setor, a indústria está a entrar numa nova fase — com regras mais claras, participantes mais profissionais e inovações mais próximas das verdadeiras necessidades financeiras. Para projetos que compreendem realmente os princípios tanto do mundo financeiro como do universo das criptomoedas, este não é um fim, mas sim um novo começo.