O relatório financeiro do quarto trimestre de 2025 da Netflix (NFLX.M) revela uma narrativa profundamente dividida.

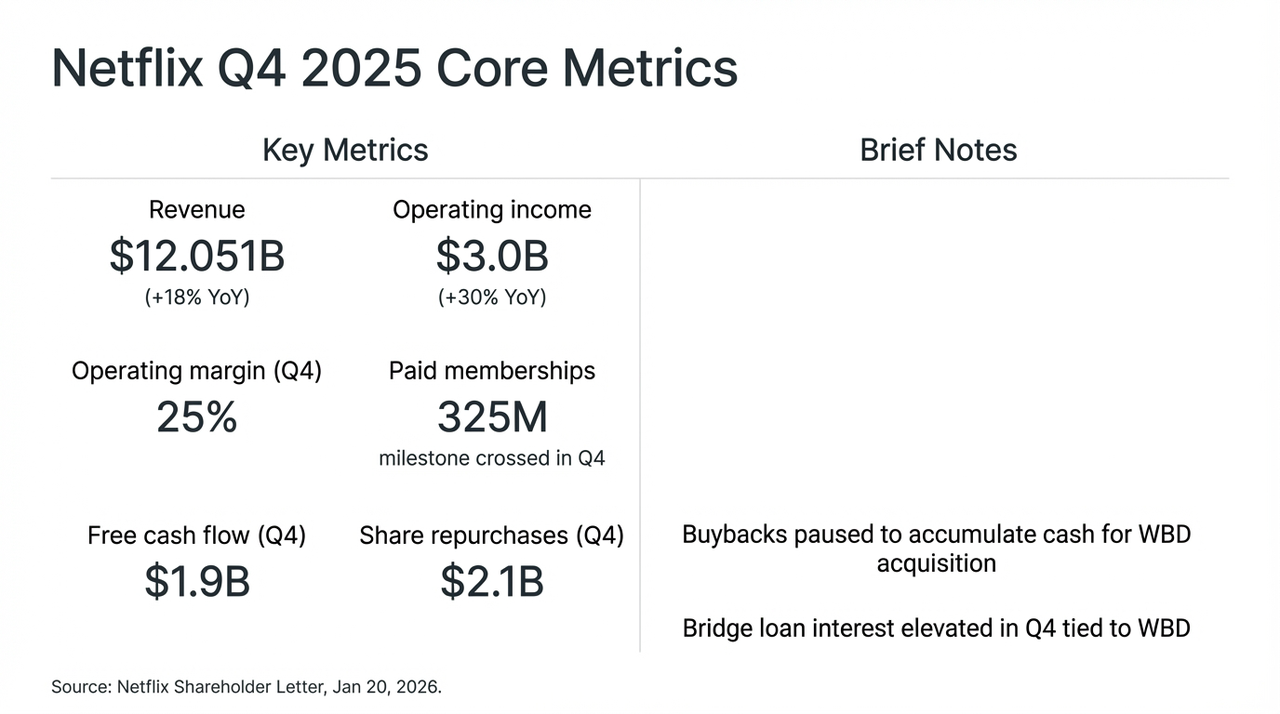

É inegável que, impulsionado pela temporada final da série fenómeno Stranger Things (Coisas Estranhas), a Netflix apresentou um desempenho quase impecável este trimestre: receita aumentou 18% para 12 mil milhões de dólares, o número de membros pagantes ultrapassou os 325 milhões em todo o mundo, e o caixa livre (FCF) do trimestre atingiu 1900 milhões de dólares.

No entanto, o mercado não parece convencido. Após a divulgação dos resultados financeiros, a atenção dos investidores desviou-se rapidamente dos impressionantes dados de crescimento para uma decisão bastante controversa —Suspender a recompra de ações e concentrar-se totalmente em preservar a liquidez para a aquisição da Warner Bros. Discovery (WBD).

Esta radical mudança estratégica de "trocar espaço por crescimento" provocou diretamente fortes oscilações no preço das ações da Netflix após o fecho da bolsa. Tentamos também analisar profundamente esta proposta de aquisição de 720 mil milhões de dólares (dos quais 590 mil milhões seriam financiados por empréstimos de ponte), desvendando esta transformação de identidade, cheia de risco, com o objetivo ambicioso de tornar-se o "rei da transmissão por fluxo".

Indicadores financeiros-chave do Netflix no quarto trimestre e impacto da fusão com a WBD

I. Relatórios financeiros sob a superfície da água: aumento de preços e publicidade como "dois motores"

De forma objetiva, os resultados financeiros do Q4, vistos apenas pelos dados, são quase "imaculados", demonstrando novamente de forma forte a posição dominante e inabalável da Netflix no mercado global de streaming.

No entanto, a razão pela qual o mercado de capitais tem mostrado uma reação notavelmente contida reside fundamentalmente no facto de Netflix ter suspendido a recompra de acções e ter efectuado uma aquisição integralmente em numerário da WBD, forçando o mercado a rever novamente o caminho de crescimento e os riscos da estrutura de capital da empresa. Dito de forma simples, no longo confronto entre a Silicon Valley e Hollywood, a Netflix parece ter escolhido a opção mais radical: sacrificar o fluxo de caixa livre, lançando-se num sprint final para se coroar rei da transmissão por subscrição.

Este é também o verdadeiro rearranjo por baixo da superfície dos relatórios financeiros, ou seja, o problema central da Netflix já não é se há crescimento, mas sim como continuar a crescer.

Revisando as declarações feitas pelos gestores da Netflix durante esta chamada de resultados, essa mudança tornou-se evidente — depois de separar o ruído relacionado a aquisições e fusões,Na realidade, o próprio modelo de crescimento da Netflix encontra-se actualmente numa fase crucial de transição, passando de uma "condução baseada na escala de utilizadores" para uma "condução baseada no ARPU (receita média por utilizador)".

Por exemplo, embora a receita publicitária anual já tenha ultrapassado os 1,5 mil milhões de dólares (um aumento de mais de 2,5 vezes em relação ao ano anterior), o tecto de utilizadores nos mercados maduros já começa a fazer-se sentir, levando a um desempenho real das operações significativamente abaixo das expectativas mais ambiciosas de algumas instituições (1.500 a 2.500 milhões de dólares). Mais importante ainda, este crescimento deve-se principalmente ao aumento de preços nos mercados da América do Norte e Europa Ocidental, bem como ao红利 temporário resultante do combate à partilha de senhas.

A gestão também admitiu claramente que o sistema de publicidade programática ainda está na fase de testes e desenvolvimento inicial, e, a curto prazo, a camada de publicidade desempenha mais o papel de uma ferramenta para aquisição de clientes a preços baixos, e não o de um verdadeiro motor de lucro.

Neste contexto, a previsão de crescimento das receitas da Netflix para 2026, de 12% a 14%, claramente inferior ao ritmo registado nos anos anteriores, foi considerada por muitos analistas como...A Netflix entrou numa era de crescimento mais baixo, em que a operação depende mais de uma gestão detalhada do que de uma expansão descontrolada.

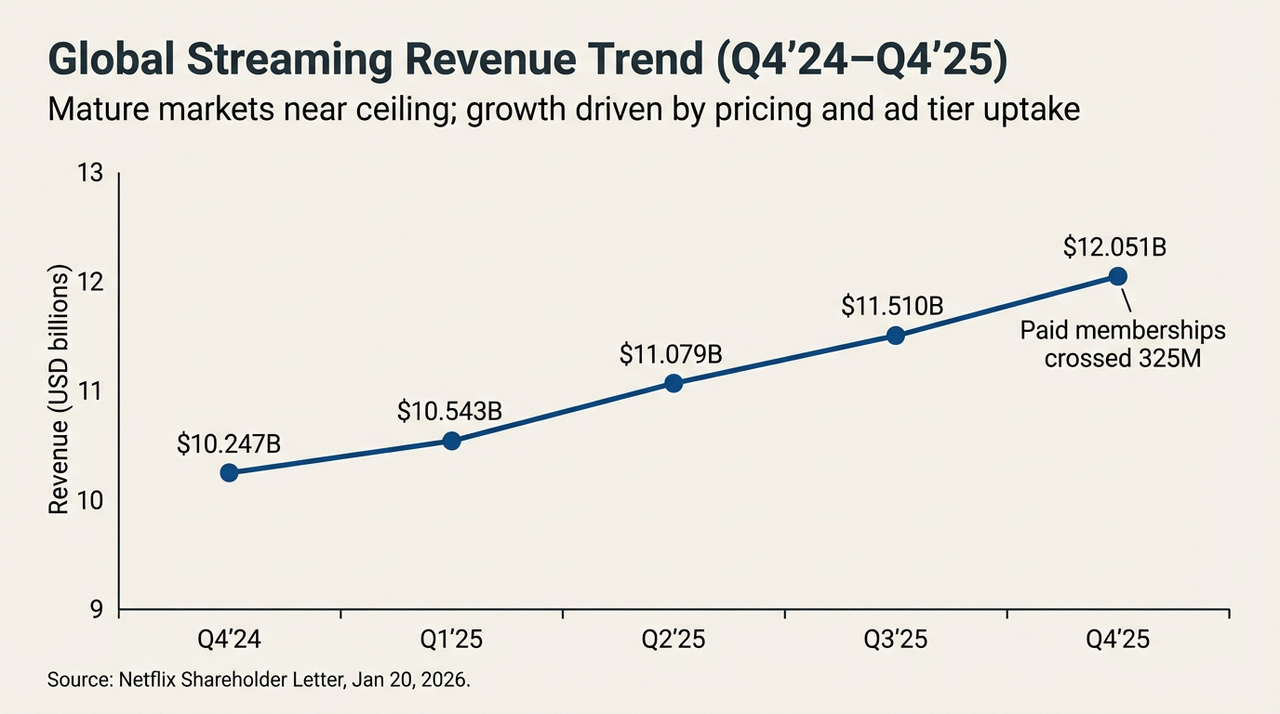

Tendências da Receita de Streaming Mundial (Q4'24-Q4'25)

Do outro ponto de vista, quando se torna cada vez mais difícil depender da gestão refinada do ARM para manter o "milagre do crescimento a dois dígitos", os rendimentos marginais para ultrapassar a avaliação dependendo da força endógena estão a diminuir.Dado que o motor interno já não consegue suportar ambições maiores, procurar uma "força motriz externa" capaz de reescrever o cenário competitivo deixa de ser uma opção e torna-se uma necessidade inevitável.

Isto pode ser, talvez, o profundo catalisador pelo qual a Netflix escolheu apostar fortemente na WBD neste momento.

II. Aquisição da WBD: Um ponto de viragem na história de crescimento

Apesar de os fundamentos continuarem fortes, foi de facto o anúncio da Netflix sobre a fusão "pesada" com a WBD que fez a atitude do mercado se tornar cautelosa.

"Será que isto será um caramelo envenenado?" Provavelmente, este será o dilema mais essencial que paira na mente de todos os investidores no momento em relação à aquisição da Netflix da WBD.

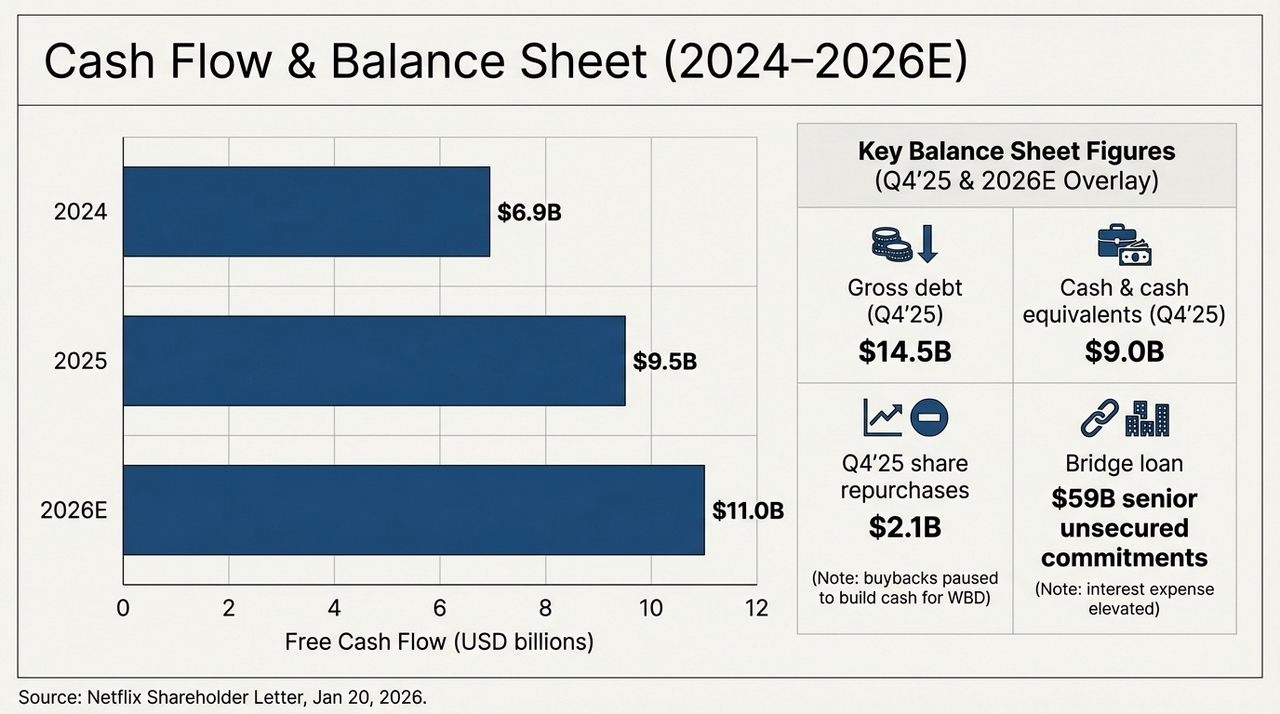

Objetivamente,A aquisição pela WBD arrastou instantaneamente o Netflix de volta para o pantano de ativos pesados da mídia tradicional, a partir de uma empresa tecnológica de ativos leves.Para concluir a transação totalmente em numerário a 27,75 dólares por ação, a Netflix assumiu um compromisso de empréstimo de ponte não garantido de 59 mil milhões de dólares, e a consequência direta dessa decisão é, nas contas da empresa, uma dramática "simulação de stress".

O gráfico abaixo mostra claramente a evolução do fluxo de caixa e da estrutura de dívida da empresa nos próximos dois anos. Até ao final do quarto trimestre de 2025, a dívida bruta (Gross Debt) confirmada pela Netflix será de 14,5 mil milhões de dólares, enquanto os seus caixas e equivalentes a caixa serão apenas de 9 mil milhões de dólares. Isto significa que, mesmo antes da aquisição oficial da WBD, a dívida líquida da empresa já atingirá os 5,5 mil milhões de dólares. Com o empréstimo de ponte de 59 mil milhões de dólares a ser concedido, o montante total da dívida da Netflix aumentará directamente para mais de quatro vezes o seu nível anterior.

Perspectiva do Fluxo de Caixa e da Demonstração de Posição Financeira (2024-2026E)

Ao mesmo tempo, o caixa livre da Netflix está a subir de forma estável: cerca de 6.900 milhões de dólares em 2024, cerca de 9.500 milhões em 2025 e, em 2026 (previsão), deverá atingir cerca de 11.000 milhões de dólares. Apenas com base nessa métrica, a Netflix continua a ser uma das poucas plataformas de streaming a nível mundial capazes de gerar de forma contínua e em grande escala caixa.

Mas a questão é que,Mesmo que a Netflix utilize todo o seu FCF (fluxo de caixa livre) previsto de 11 mil milhões de dólares em 2026 apenas para pagar dívidas, levaria mais de cinco anos para liquidar totalmente o empréstimo de ponte.Mais preocupante ainda é o fato de que a proporção de amortização do conteúdo se mantém atualmente em cerca de 1,1x, mas com a incorporação da vasta biblioteca de filmes da HBO e da Warner Bros., a pressão de amortização futura aumentará significativamente.

Essencialmente, este "sacrifício de caixa" é uma aposta no fato de que o incremento marginal de ARM gerado pelos ativos de topo da WBD, como o HBO e o universo DC, será suficiente para cobrir os custos de despesas com juros, amortização e depreciação.

Isto também significa que, antes que os ativos da WBD sejam verdadeiramente integrados e comecem a reforçar inversamente o fornecimento de conteúdos e a retenção de utilizadores, a Netflix terá de suportar um período de transição relativamente longo em que a prioridade será a "dívida de serviços de caixa de fluxo". Uma vez que a eficiência da integração não atinja as expectativas, este empréstimo maciço passará de um "impulsionador" que estimula o crescimento para um "vórtice" que arrasta o valor da empresa.

III. Alquimia de Direitos de Autor: Pode a Magia dos Direitos de Autor Vencer a Gravidade das Dívidas?

Por que a Netflix está disposta a suportar críticas e apostar tudo?

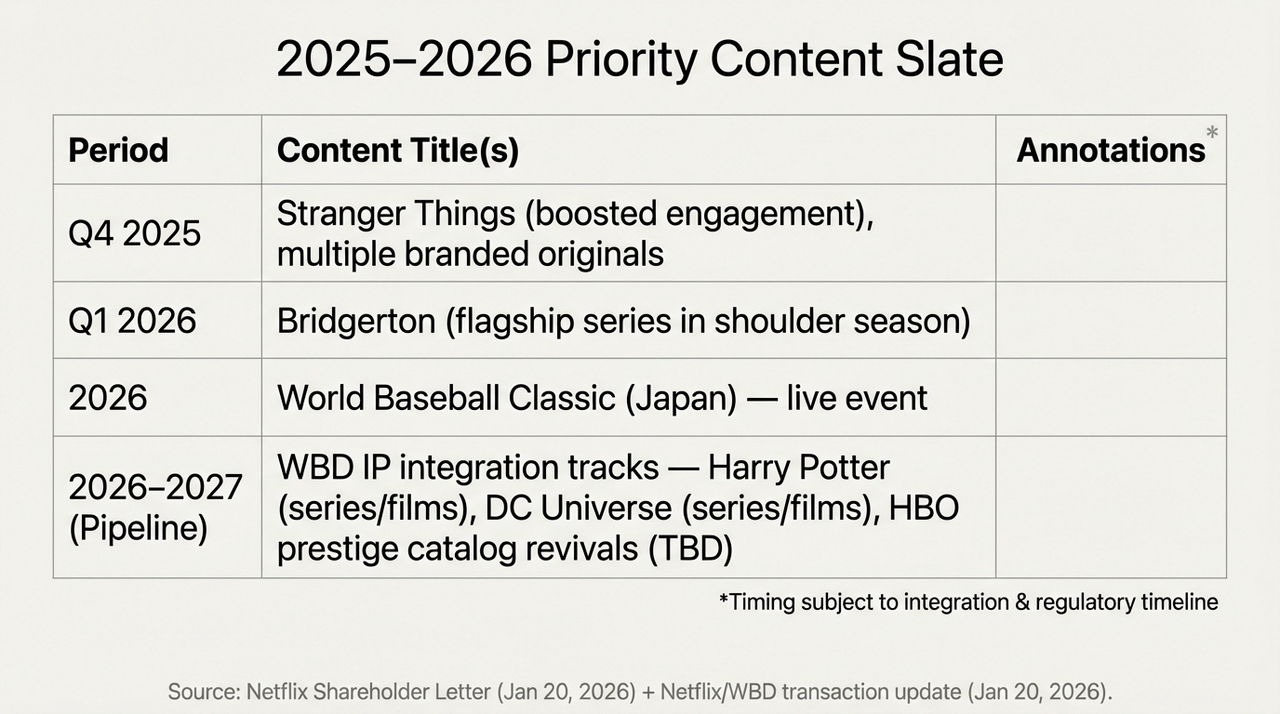

As respostas encontram-se nos ativos "esquecidos" da WBD. Como é sabido, desde os estúdios em Burbank até às instalações de produção em Londres, a WBD detém um "arsenal" que plataformas de streaming desejam ardentemente: o mundo mágico de Harry Potter, os capas heroicas do universo DC e a inigualável biblioteca premium da HBO.

Estes são exatamente as "barreiras de conteúdo" em que a Netflix tem sido relativamente fraca ao longo do tempo, mas em que tem uma extrema necessidade. Por isso, para a Netflix, esta é a última peça do quebra-cabeça para construir o seu "império de streaming universal", assim como a carta de triunfo para apostar tudo na segunda metade do jogo. No fundo,O verdadeiro significado desta fusão e aquisição não reside nas prestações financeiras de curto prazo, mas sim na alteração da estrutura competitiva de longo prazo:

- Por um lado, a propriedade intelectual (IP) da WBD pode melhorar significativamente a capacidade de fornecimento estável de conteúdos da Netflix, reduzindo a dependência de sucessos únicos.

- Por outro lado, as redes de distribuição globais e os sistemas maduros de recomendação também proporcionam um espaço sem precedentes para a comercialização desses IP;

O problema é apenas que o ciclo de realização deste caminho é claramente mais longo do que o ritmo atualmente preferido pelos mercados financeiros. Afinal, com um P/L de cerca de 26 vezes, a Netflix encontra-se numa posição delicada:

Para os otimistas, as oscilações no preço das acções oferecem um "bilhete com desconto": assim que os direitos de propriedade intelectual (IP) da WBD forem bem integrados no ecossistema de conteúdos da Netflix, uma nova roda de crescimento poderá reiniciar-se. Para os mais cautelosos, no entanto, o financiamento de uma fusão no valor de centenas de milhares de milhões de dólares, a suspensão da recompra de acções e a redução das previsões de crescimento indicam que a empresa está a entrar numa nova fase em que os riscos e os retornos estão simultaneamente amplificados.

Esta é também a raiz da divergência no mercado.

Calendário de Conteúdos Principais 2025-2026 e Planejamento de Integração da IP WBD

Em outras palavras, isto transformou-se numa reavaliação do posicionamento futuro da Netflix, cuja "alquimia de IP" em escala sem precedentes na história humana tem um custo considerável — antes que o fluxo de caixa livre (FCF) alcance o seu pico em 2026, cada centavo de receita será priorizado para pagar juros, num verdadeiro "abismo".

E a resposta final, obviamente, ainda precisa de tempo para ser dada.

Por fim

No fundo, a queda do preço das acções após a publicação dos resultados do quarto trimestre parece mais uma intensa troca entre compradores e vendedores sobre a "fé no rei da transmissão em fluxo".

De qualquer forma, a Netflix já não é apenas aquela aplicação que te acompanhava nos fins de semana entediantes; está a tornar-se uma gigante financeira com grandes responsabilidades.

Talvez em 2026, quando Harry Potter atravessar a névoa das dívidas e aparecer na página inicial da Netflix, saberemos então se esta alquimia foi bem-sucedida ou se voltou-se contra o seu criador.

Aviso de isenção: O conteúdo deste artigo é apenas uma análise macroeconómica e comentários de mercado baseados em informações públicas e não constitui qualquer recomendação de investimento específica.