Naval, o mais famoso anjo investidor da Vale do Silício, acaba de lançar um novo fundo. Diferentemente das mais de 400 empresas nas quais ele investiu pessoalmente no passado (incluindo Uber, Twitter e Notion), desta vez você também pode investir.

Não precisa ser milionário, não precisa de contatos, nem da certificação de “investidor qualificado” conforme a lei de valores mobiliários dos EUA. Com um investimento mínimo de 500 dólares, você pode adquirir ações da OpenAI, Anthropic, xAI e SpaceX ao mesmo tempo.

O fundo se chama USVC (United States Venture Capital), construído pela AngelList, com Naval como presidente do comitê de investimentos. Após seu lançamento ontem à noite, o tweet de anúncio da AngelList obteve 2,75 milhões de visualizações e o longo tweet de Naval, 2,25 milhões de visualizações. Eles definiram para este fundo um grande slogan: “O fundo de doações do povo americano”.

Parece uma completa igualdade financeira. Mas ao abrir essa cesta, o que há dentro é mais complexo do que o slogan sugere.

Compre por 500 dólares um dos principais portfólios da Vale do Silício

O tweet longo anunciando o lançamento foi escrito pessoalmente por Naval, com um estilo clássico de Naval: frases curtas, aforismos e analogias históricas.

Ele começou falando sobre a Era dos Descobrimentos do século XVI, depois apresentou uma comparação entre a mediana da idade das empresas americanas na época de sua abertura ao público em 1980 (6 anos) e a mediana atual das empresas listadas (13 anos), significando que o crescimento que os investidores individuais antes podiam aproveitar nos mercados públicos hoje está em grande parte bloqueado no mercado privado.

O tweet inteiro termina com um ditado com um toque de fatalismo: “No futuro, ou você diz ao computador o que fazer, ou o computador diz a você o que fazer. Você não quer estar do lado errado dessa negociação.” A narrativa é tão bem feita que parece o último anúncio de prospecto sério escrito pela Silicon Valley.

Uma regra rígida do mercado privado dos Estados Unidos nas últimas décadas é que, se você quiser investir em empresas não listadas, precisa primeiro provar que é um “investidor qualificado”, uma barreira que exclui a maioria das pessoas comuns do VC.

A maneira pela qual a USVC contorna essa porta é se registrando diretamente como um fundo fechado sob o Investment Company Act de 1940. Esta é a mesma lei aplicável aos fundos mútuos e ETFs nos Estados Unidos. Uma vez registrada, o fundo deve submeter-se a auditorias padronizadas e divulgações regulares de demonstrações financeiras, mas em troca obtém o benefício de estar aberto a todos, sem necessidade de verificação de investidores qualificados, e emite um formulário de imposto 1099 anualmente, muito mais favorável aos investidores individuais do que o formulário K-1 comum em fundos privados.

A slogan de USVC repete repetidamente um número: US$ 125 bilhões. Esse é o valor total de ativos atualmente hospedados na plataforma AngelList. Desde sua fundação em 2010 por Naval, a AngelList tornou-se uma infraestrutura fundamental para investimentos privados nos Estados Unidos, com mais de 4.500 gestores de fundos ativos, mais de 25.000 fundos operando e suportando mais de 13.000 startups ativas.

O GP da USVC, Ankur Nagpal, descreveu isso na thread do Twitter da USVC como “nossa vantagem injusta”, o que significa que a capacidade da USVC de selecionar ações não vem apenas do julgamento de Naval ou de Ankur, mas sim do uso dos fluxos de dados e da rede de gestores da AngelList como um peneira.

Ankur Nagpal é o gerente diário da USVC, fundador da plataforma de educação online Teachable, atualmente GP da USVC e co-fundador e GP da Vibe Capital, um fundo emergente interno da AngelList. O papel de Nagpal na USVC é o de presidente do comitê de investimentos, responsável por moldar a estratégia de investimento, mas não por decisões diárias.

Na mesa de conselheiros também estavam sentadas algumas figuras conhecidas da Silicon Valley: Cyan Banister, ex-parceira da Founders Fund; Arielle Zuckerberg, que fez investimentos em fundos de hedge como Coatue e Kleiner Perkins; e Jeff Fagnan, fundador da Accomplice, que investiu cedo em Carbon Black, PillPack e Whoop.

Esta lista é, por si só, um sinal que a USVC deseja enviar aos investidores varejistas: não somos um produto financeiro temporário para pequenos investidores; temos por trás de nós todo um ecossistema de VC maduro.

Levante a tampa, o que há dentro do USVC?

USVC é estruturalmente diferente dos ETFs e fundos mútuos comuns que conhecemos. É um fundo fechado permanente, sem prazo fixo, cujas cotas não são negociadas no mercado secundário.

Em comparação com fundos de VC tradicionais, ele não possui um período de bloqueio de 10 a 15 anos. Em comparação com ETFs, suas cotas não são listadas em nenhuma bolsa e seu preço não segue as flutuações do sentimento do mercado secundário, mas sim o valor justo das empresas subjacentes.

Esta estrutura oferece uma curva de retorno que soa plausível, sem ser sujeita às flutuações de humor do mercado secundário, como os ETFs negociados publicamente, nem bloquear seu capital por dez anos, como os fundos de VC tradicionais.

De acordo com a divulgação no site oficial, após arrecadar fundos, a estratégia de investimento da USVC se divide em três caminhos:

Primeiro, investir em outros gestores de fundos. A USVC investirá dinheiro como LP em novos gestores de fundos promissores na plataforma AngelList. Este é o principal caminho para a USVC obter exposição em estágios iniciais.

Segundo, adicionar uma rodada de crescimento. Quando uma empresa no portfólio se destaca, a USVC tenta aumentar sua posição nas rodadas subsequentes para evitar que sua participação seja diluída durante novos financiamentos da empresa.

Terceiro, ações secundárias. Compre ações de empresas privadas já em andamento diretamente de acionistas existentes por meio da rede da AngelList.

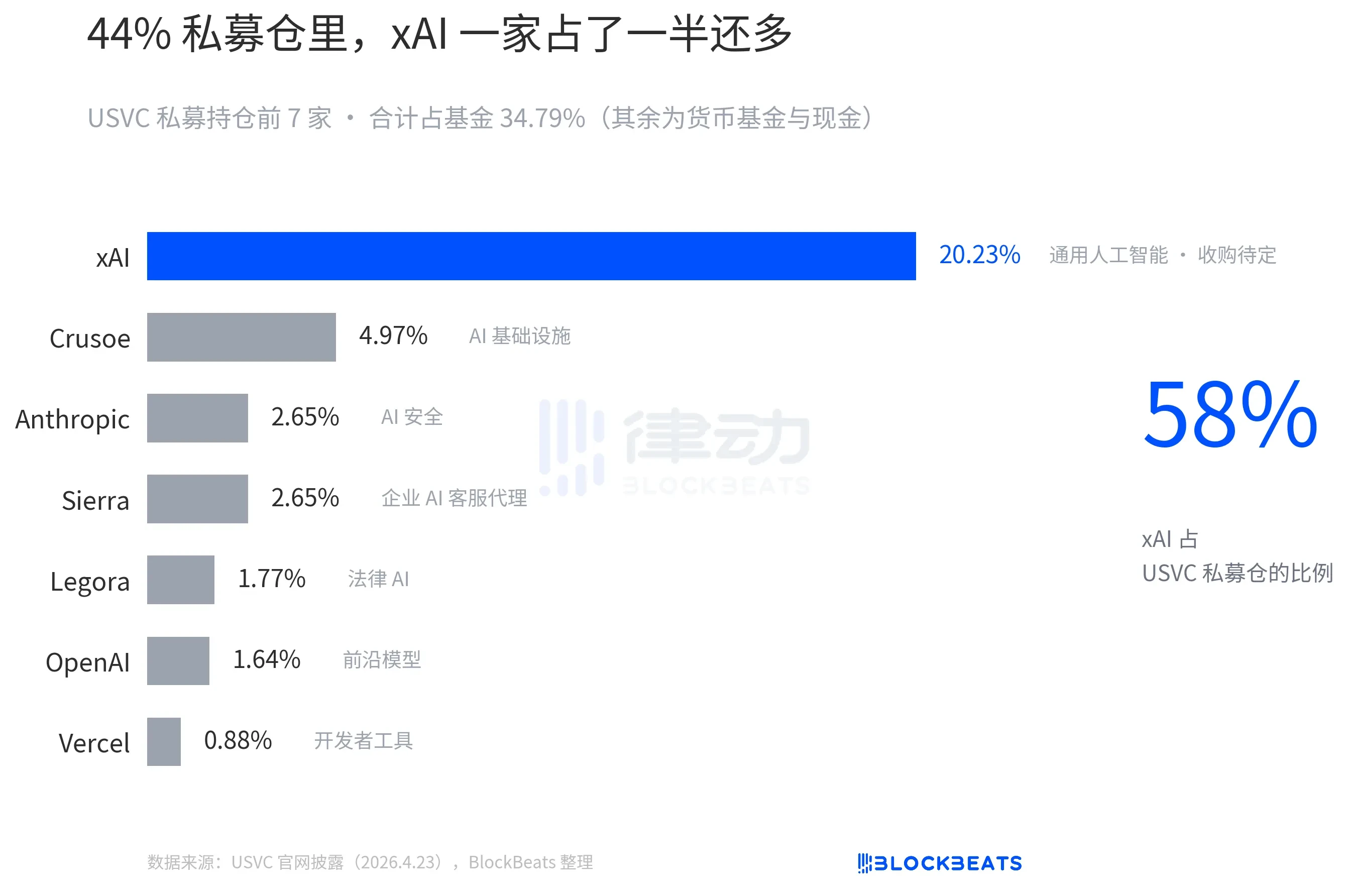

Esses três caminhos têm um significado oculto: o USVC é, na essência, mais próximo de um FOF (fundo de fundos) do que de um fundo de investimento direto. A maior parte do seu dinheiro não vai diretamente para os acionistas da OpenAI ou da Anthropic, mas primeiro para outros gestores de fundos, que então fazem os investimentos.

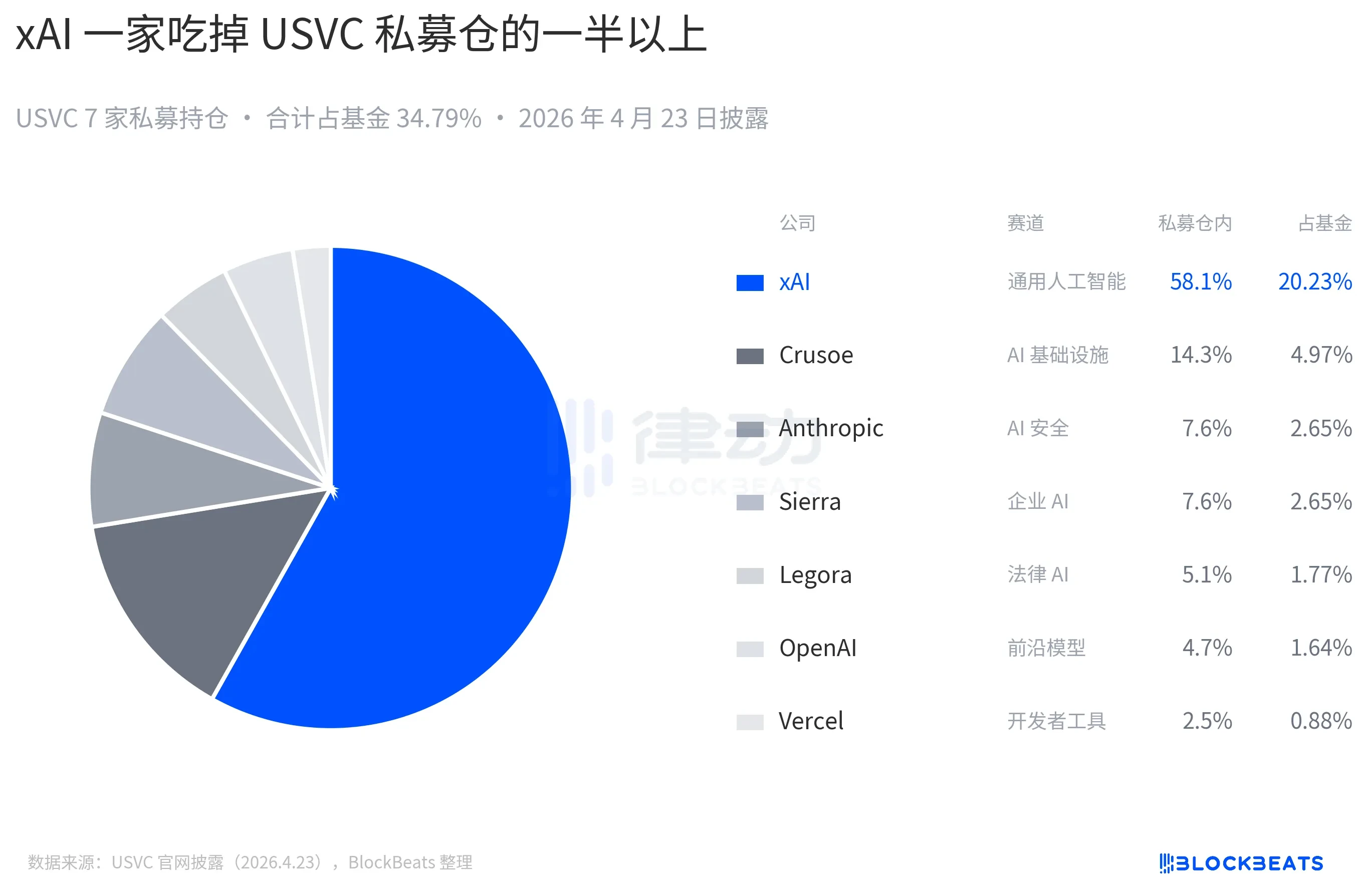

A posição divulgada atualmente no site oficial da USVC inclui a OpenAI e também a Anthropic, mas a maior parte é da xAI:

As cotas do USVC não são listadas em nenhuma bolsa de valores nacional; então, você pode se perguntar: como o USVC devolve o dinheiro aos investidores?

A resposta é a oferta de recompra trimestral: o fundo tem o direito de iniciar uma recompra a cada trimestre, com um limite máximo de 5% do patrimônio líquido do fundo. No entanto, isso é uma “discrição do conselho”, não uma obrigação contratual. É um ponto intermediário, pior que um ETF, mas melhor que um VC tradicional. Para o leitor, se algum dia você precisar urgentemente de dinheiro, as cotas do USVC não são essencialmente líquidas.

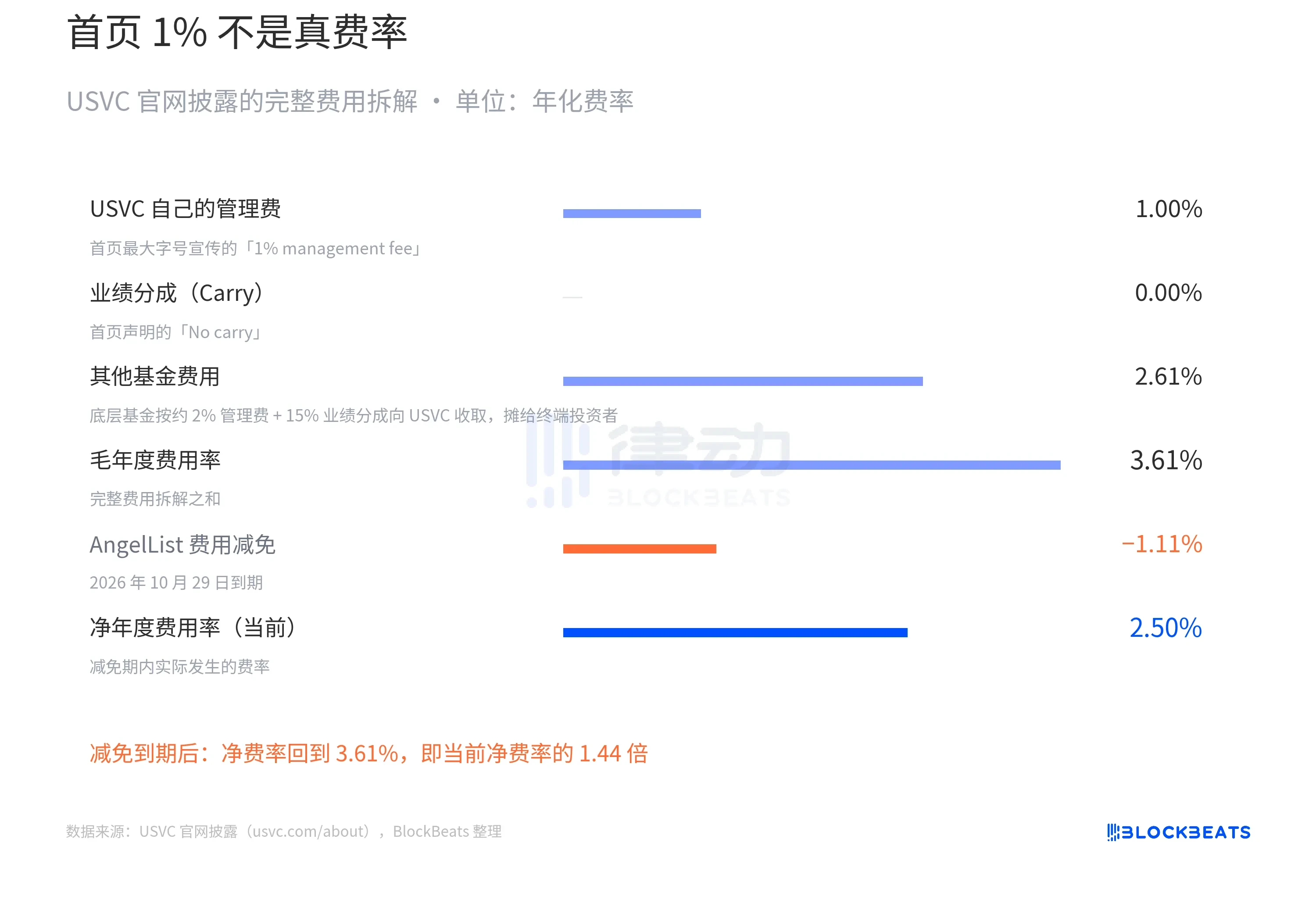

O mais interessante de se analisar na história inteira do USVC é sua estrutura de taxas.

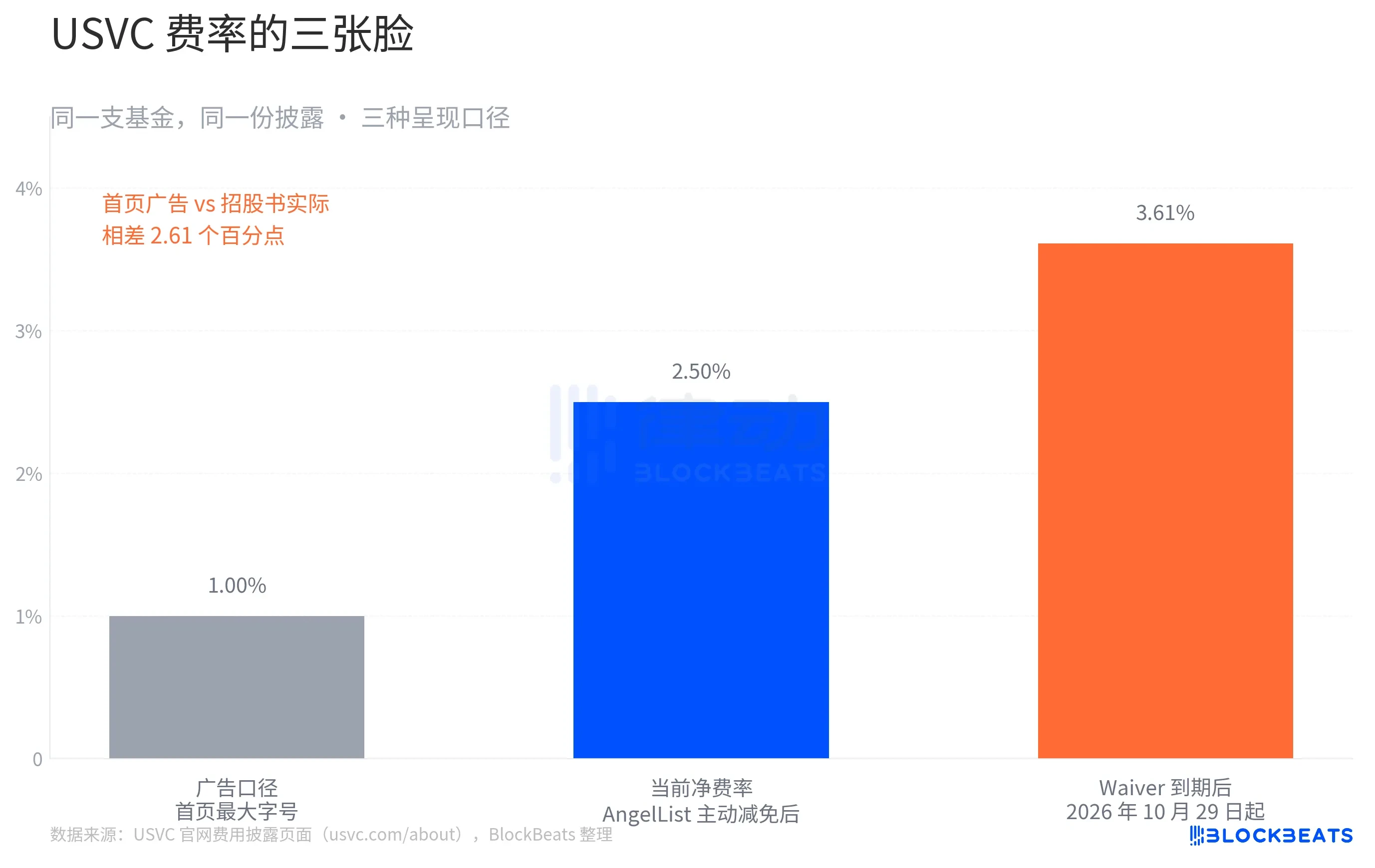

No topo da página inicial do site oficial, o USVC exibe em letras do maior tamanho: “1% de taxa de gestão, sem participação nos lucros”. Em seguida, compara com a taxa de gestão de 2% das VC tradicionais.

Este é o rosto publicitário do USVC. Vire para a tabela de detalhes das taxas na parte inferior da mesma página, e a história muda. A decomposição completa das taxas divulgada pelo USVC é a seguinte:

O que é “Outras taxas de fundo de 2,61%”? É o primeiro dos três caminhos mencionados anteriormente para o USVC: investir em outros gestores de fundos emergentes, que cobram 2% de taxa de gestão e 20% de participação nos lucros do USVC. Essas taxas são suportadas pelo USVC como LP e, finalmente, repassadas aos investidores finais.

Portanto, a taxa líquida do USVC deveria ser de 2,50%. Este não é o formato final. O site oficial também menciona uma limitação crucial: a AngelList concordou em reduzir parte das taxas e assumir parte das despesas operacionais, com o período de redução durando pelo menos até 29 de outubro de 2026, mas assim que a redução terminar, a taxa passará diretamente para 3,61%.

Supondo que a rentabilidade bruta anualizada da carteira subjacente do USVC seja de 12%, alinhada à mediana dos fundos de venture capital de primeira linha dos últimos dez anos. Durante o período de isenção, a taxa líquida é de 2,50%, resultando em rentabilidade líquida para os investidores de aproximadamente 9,5%. Após o término da isenção, a taxa líquida retorna a 3,61%, com rentabilidade líquida para os investidores de aproximadamente 8,4%.

Em 10 anos de juros compostos, US$ 10.000 se tornam US$ 24.800 e US$ 22.400, respectivamente. A diferença de US$ 2.400 equivale a 24% do capital inicial.

Esta não é uma história falsa. Todos os números estão claramente listados na página de divulgação regulatória do site oficial da USVC. No entanto, para um fundo que se destaca pela “igualdade financeira”, essa disparidade merece ser mencionada.

Por trás da narrativa, isso é realmente “investimento para todos”?

Aakash Gupta, um analista relativamente conhecido no círculo de produtos da Silicon Valley, analisou diretamente os arquivos apresentados pela USVC à SEC. Ele descobriu que, até 31 de dezembro de 2025, o tamanho total do fundo USVC era de apenas US$ 8,3 milhões. Desses US$ 8,3 milhões, 56% (aproximadamente US$ 4,65 milhões) estavam alocados em um fundo monetário governamental com rendimento de 3,66%.

Este conjunto de números contrasta claramente com o elenco das sete empresas estrelas na página inicial do site oficial. Você vê OpenAI, Anthropic, xAI, SpaceX, e pode achar que seus 500 dólares seriam alocados aproximadamente na mesma proporção para essas empresas. Mas a realidade é que o tamanho total do fundo, conforme definido pela SEC, é inferior a 10 milhões de dólares, e mais da metade consiste em títulos do tesouro de curto prazo.

Isso certamente tem uma explicação razoável: o fundo acabou de ser criado e a alocação de caixa leva tempo; Ankur também mencionou posteriormente em um tweet que "há ainda uma série de novos projetos promissores no pipeline".

Além disso, a comunidade criticou o USVC como a nova "arte da saída de liquidez" de Naval, argumentando que o USVC não é um mecanismo de acesso, mas sim um sistema de distribuição de posições que já sofreram alta.

Nos últimos dez anos, as avaliações de private equity já realizaram suas principais altas: a OpenAI subiu de 86 bilhões para 500 bilhões em três anos, e a xAI passou de 24 bilhões para mais de 200 bilhões em 18 meses. Já no mercado público, existem vários precedentes indicando que as avaliações de private equity podem estar superestimadas: a Figma caiu mais de 50% abaixo de sua avaliação privada duas semanas após a estreia, e a Klarna desceu de uma avaliação privada de 46 bilhões para 6,7 bilhões na oferta pública. Neste contexto, vender posições em pacotes para investidores individuais parece mais uma “distribuição”.

O limite de recompra trimestral de 5% parece favorável em condições normais de mercado. Mas suponha que, em 2027, ocorra uma grande correção de mercado, com a avaliação das empresas privadas subjacentes ao USVC caindo e o mercado secundário de participações encolhendo. Nesse cenário, a escolha racional do conselho seria não realizar a recompra neste trimestre, em vez de vender os ativos subjacentes a preços baixos para cumprir a recompra.

O desenvolvedor e investidor da Silicon Valley, Kenn Ejima, comentou diretamente que o USVC é visto como um fundo com uma janela de oportunidade limitada, cuja duração depende de quanto tempo Naval permanecer como presidente do comitê de investimentos.

A palavra “democratização” apareceu várias vezes na história financeira do último século. Uma pergunta repetida por todos é: “O que foi democratizado, oportunidade ou risco?”. Mas desta vez, talvez a pergunta seja: “Você está comprando um fundo ou a atenção de Naval desses anos?”.