Este ano, os preços do NAND flash entraram em um novo ciclo de alta rápida, com os preços de varejo dos produtos de armazenamento para consumidores sendo os primeiros afetados. Em outubro de 2025, um cartão microSD SanDisk Extreme de 128 GB era vendido por 17 dólares na Amazon. Em fevereiro deste ano, o mesmo cartão custava cerca de 40 dólares. Em menos de quatro meses, o preço aumentou 130%.

Primeiro, é importante esclarecer a diferença entre módulos de memória e cartões de memória; eles não são produtos da mesma categoria. Módulos de memória (RAM) são memorias temporárias internas do computador, usadas para leitura e gravação de dados durante a execução de programas, e os dados são perdidos quando a energia é desligada. Cartões de memória (como cartões microSD) são armazenamentos externos de expansão, usados para salvar permanentemente arquivos como fotos e vídeos, mantendo os dados mesmo após a desligagem da energia. O aumento de preço discutido neste artigo refere-se a este último, ou seja, cartões de memória e os chips NAND de flash por trás deles.

O aumento contínuo dos preços dos cartões de memória é resultado de uma reavaliação sistêmica do mercado de NAND flash, cujo ponto de partida é a competição entre data centers de IA por um mesmo lote de wafers.

O preço do contrato subiu 50%, mas quando chegou até você, subiu 130%

Primeiro, diga o que está acontecendo.

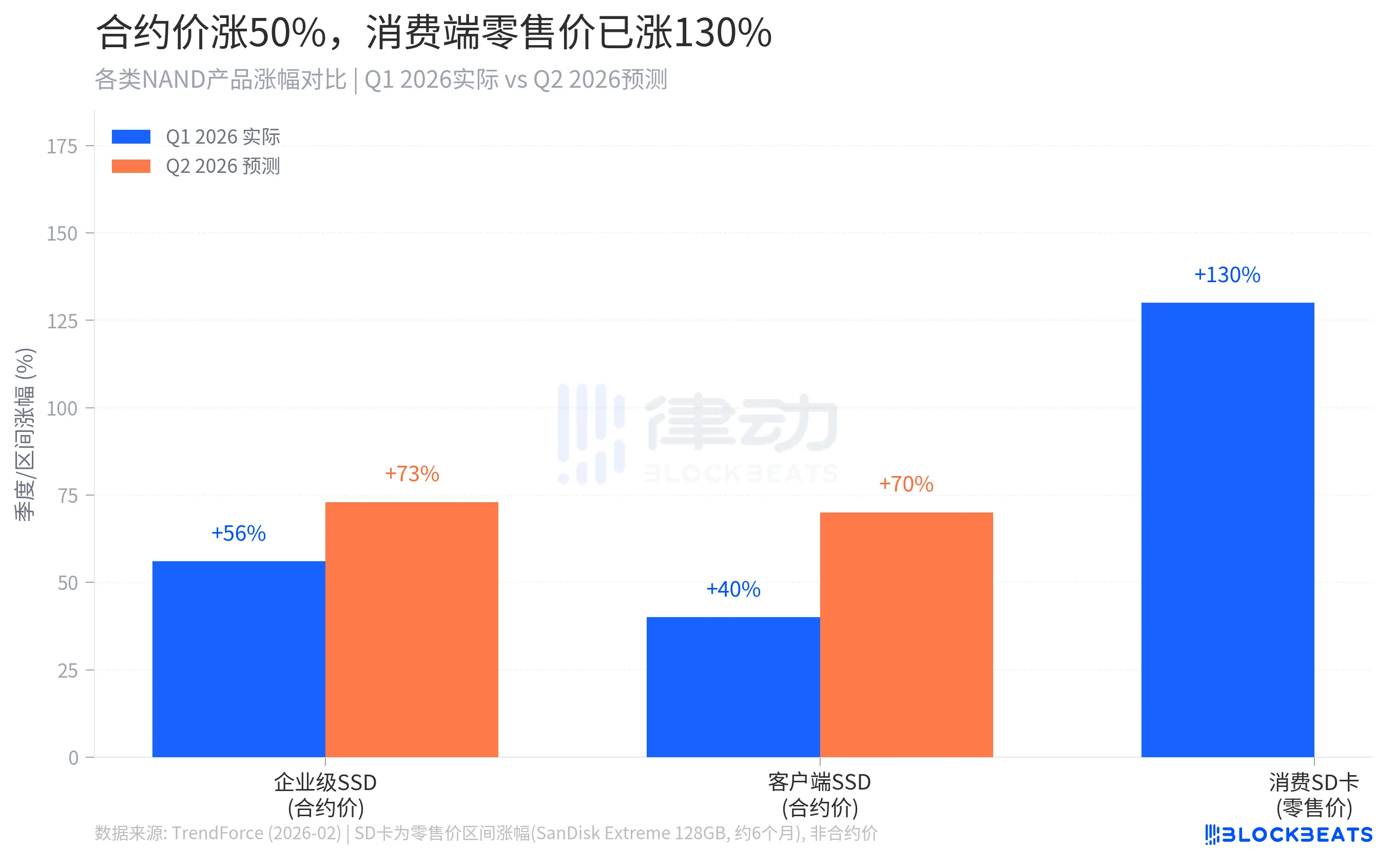

Os preços de contrato do NAND flash global começaram a subir rapidamente desde o final do ano passado. Segundo relatório da consultoria de mercado TrendForce divulgado em fevereiro deste ano, o preço geral do contrato NAND no primeiro trimestre de 2026 aumentou cerca de 55–60% em relação ao quarto trimestre do ano passado, com o aumento dos discos de estado sólido empresariais (Enterprise SSD) alcançando 53–58%, batendo recorde de alta trimestral. A TrendForce também prevê que, no segundo trimestre, o preço geral do contrato NAND aumentará ainda mais em 70–75%.

Esses números são os preços unitários de contratos assinados em lotes entre grandes clientes e não correspondem diretamente aos preços de varejo nas plataformas de comércio eletrônico. No entanto, os preços de varejo no lado do consumidor aumentaram mais fortemente do que os preços dos contratos. O último gráfico à direita na Figura 1, que representa 130%, é o impacto de preço real sentido pelos consumidores comuns.

Por que o aumento no varejo supera em muito o dos contratos? Porque o mercado de consumo é um “mercado de alocação residual”. Os fabricantes de NAND priorizam, ao planejar as entregas, atender primeiro os grandes clientes com acordos de longo prazo, como operadores de data centers de IA e provedores de nuvem em grande escala. Somente após a entrega desses pedidos, o estoque restante entra nos canais de distribuição do mercado de consumo. A oferta é comprimida, e o mercado de varejo tem quase nenhuma capacidade de amortecimento contra aumentos de preço, tornando o aumento no varejo muito mais acentuado do que no mercado de contratos.

A empresa Kingston confirmou publicamente este ano que o custo de aquisição de wafers NAND aumentou 246% em relação a um ano atrás. Trata-se de um impacto de custo no nível das matérias-primas, que finalmente é transmitido aos consumidores por meio dos preços dos produtos.

Como o preço de um cartão de armazenamento foi impulsionado pela IA

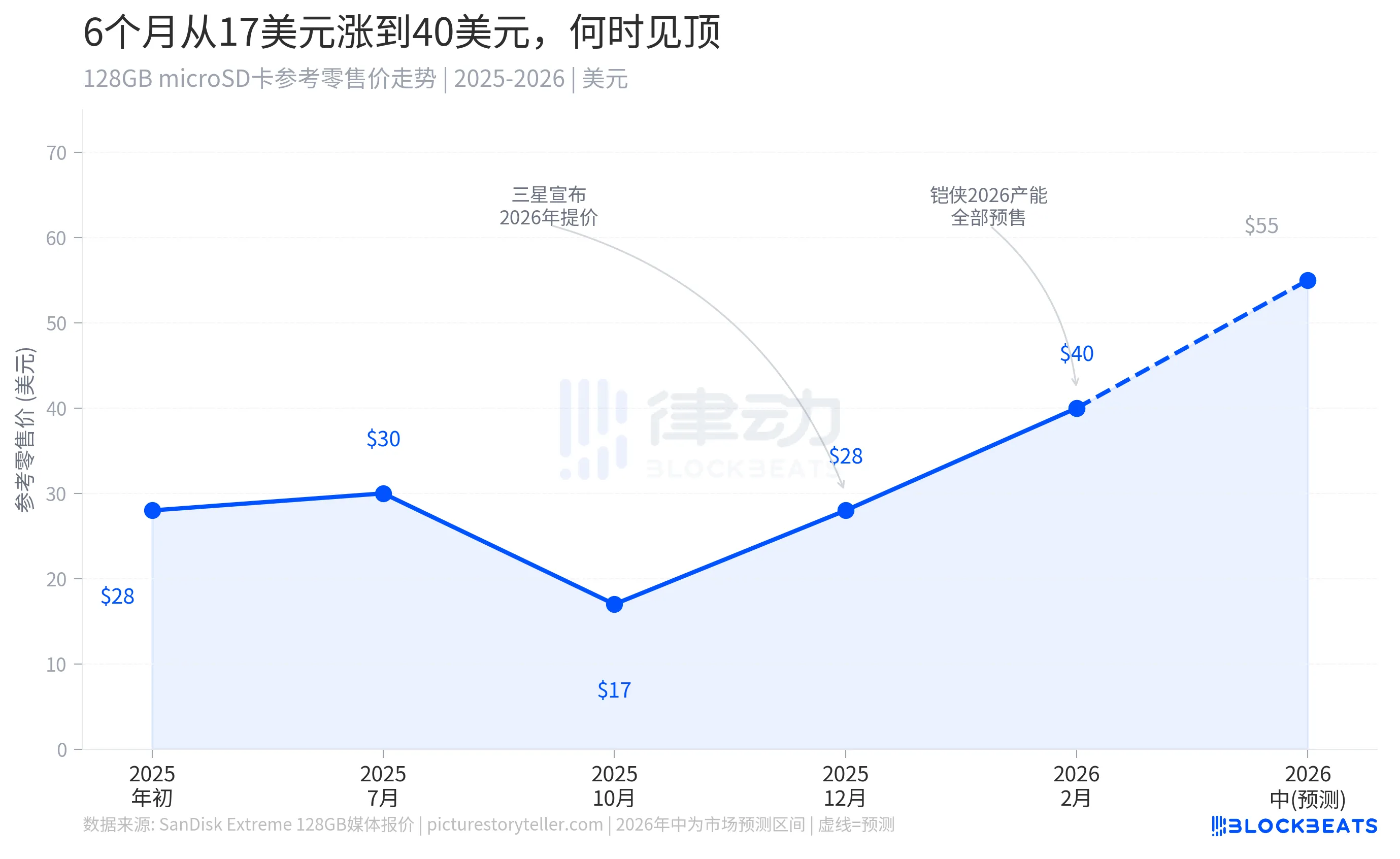

Esta imagem tem dois nós principais que merecem ser mencionados separadamente.

O primeiro foi por volta de outubro de 2025, quando era possível comprar cartões de armazenamento a preços relativamente baixos no mercado. Esse período coincidia com o fim do ciclo anterior de superoferta. Entre 2023 e 2024, os principais fabricantes de armazenamento acumularam grandes estoques em um ambiente de demanda enfraquecida, levando a uma queda contínua nos preços. Fotógrafos, criadores e jogadores aproveitaram essa janela para reabastecer grandes quantidades de cartões de armazenamento a preços históricos baixos.

O segundo nó é o quarto trimestre de 2025. A Samsung, a Kioxia, a Micron e a SK Hynix anunciaram consecutivamente reduções na produção e aumentos nos preços, invertendo completamente a situação em pouco tempo. A Samsung aumentou os preços para clientes corporativos em mais de 100%, e a Kioxia declarou explicitamente que toda a sua capacidade de produção para 2026 já foi pré-vendida a grandes clientes, cortando diretamente o fornecimento ao mercado de consumo.

Desde então, o preço de varejo dos cartões de armazenamento subiu continuamente, com previsão de atingir a faixa de US$ 50–60 no meio de 2026, sem qualquer janela de correção ao longo do ano. Não se trata de especulação de mercado, mas de um ajuste estrutural no mecanismo de alocação de oferta. Antes de os data centers de IA se tornarem os compradores de maior prioridade no mercado de NAND, os produtos consumidores e empresariais participavam de forma aproximadamente igual na alocação de capacidade. Agora, o segmento consumidor é o último receptor na cadeia de alocação.

Desta vez, é totalmente diferente de 2017

A indústria de NAND passa por um ciclo de preços aproximadamente a cada três a quatro anos. O último aumento de preços típico ocorreu entre 2016 e 2017, durando quase dois anos. Essa onda foi causada pela transição tecnológica de 2D NAND para 3D NAND. O novo processo de empilhamento reduziu a produção efetiva durante a fase de melhoria da taxa de yield, apertando a oferta e elevando os preços. Mas assim que as linhas de produção de 3D NAND das fabricantes atingiram estabilidade na taxa de yield, Samsung, SK Hynix e Micron aumentaram simultaneamente sua capacidade de produção, fazendo com que os estoques passassem rapidamente de escassez para excesso, resultando em uma queda acentuada nos preços no início de 2018.

Esta vez, o impulso é completamente diferente, portanto, o caminho de correção também é totalmente diferente.

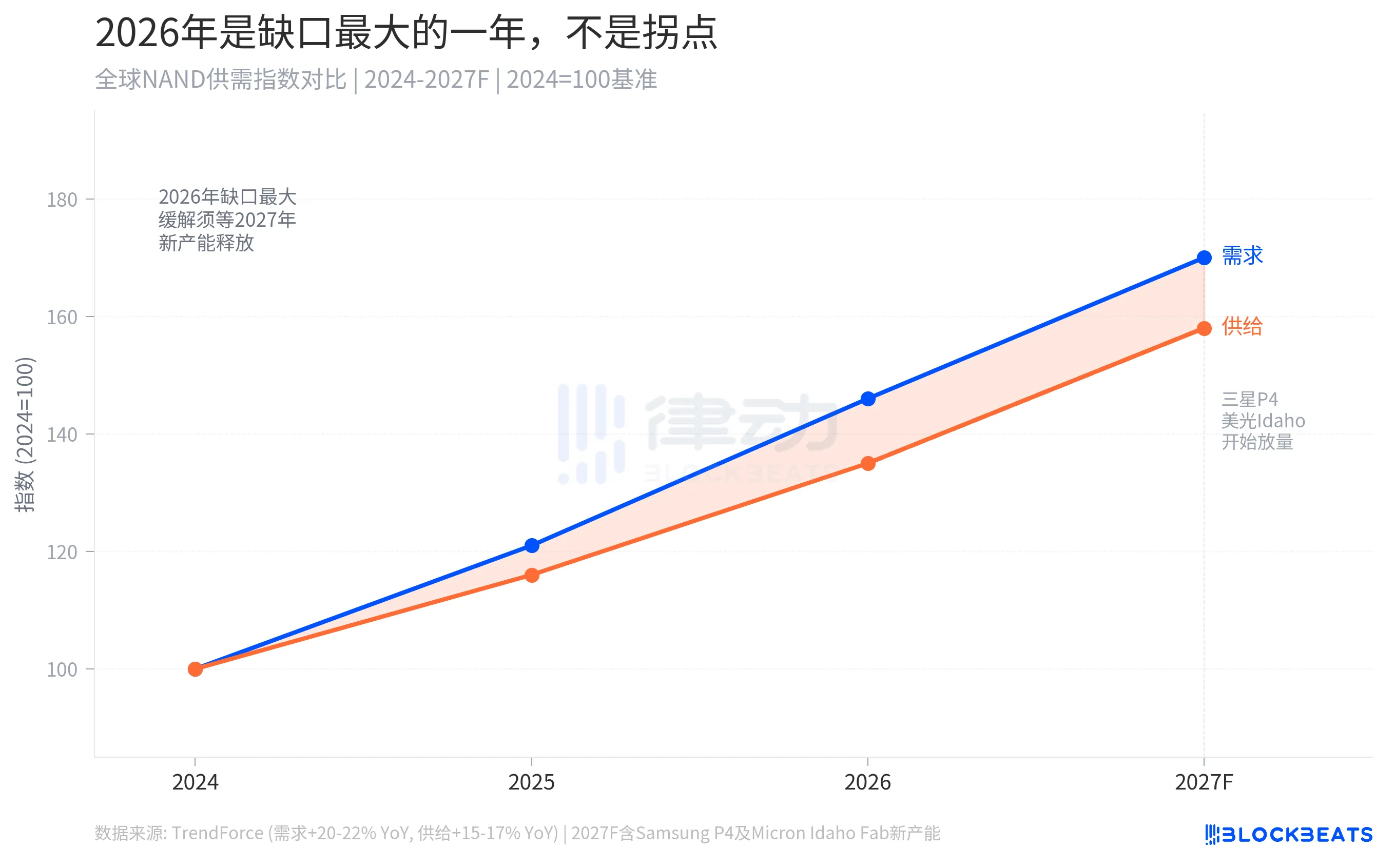

Segundo dados da TrendForce, a demanda global por NAND em 2026 deve crescer entre 20–22%, enquanto o crescimento da oferta será de apenas 15–17%. O déficit absoluto não é grande, mas em um mercado de dimensões massivas, uma diferença de alguns pontos percentuais na oferta e demanda pode desencadear reações de preços extremamente intensas. Mais importante ainda, esse déficit não é causado por problemas técnicos, mas por uma mudança estrutural na demanda. Os data centers de IA consomem capacidade de NAND de forma contínua, em grande volume e com alta prioridade, e esse nível de demanda não tem teto.

O aumento da capacidade de produção para aliviar a tensão no fornecimento ocorrerá apenas entre o final de 2027 e 2028. As linhas de produção NAND da fábrica P4 da Samsung em Pyeongtaek, Gyeonggi, a nova fábrica de wafers da Micron no Idaho, EUA, e a expansão da fábrica de Iwate da Kioxia apontam para essa janela de tempo. O ano de 2026 será o ano com a maior lacuna entre oferta e demanda, não o ponto de inversão dos preços.

Os fabricantes não estão sem capacidade produtiva; estão vendendo ativamente sua capacidade para quem oferece o maior preço.

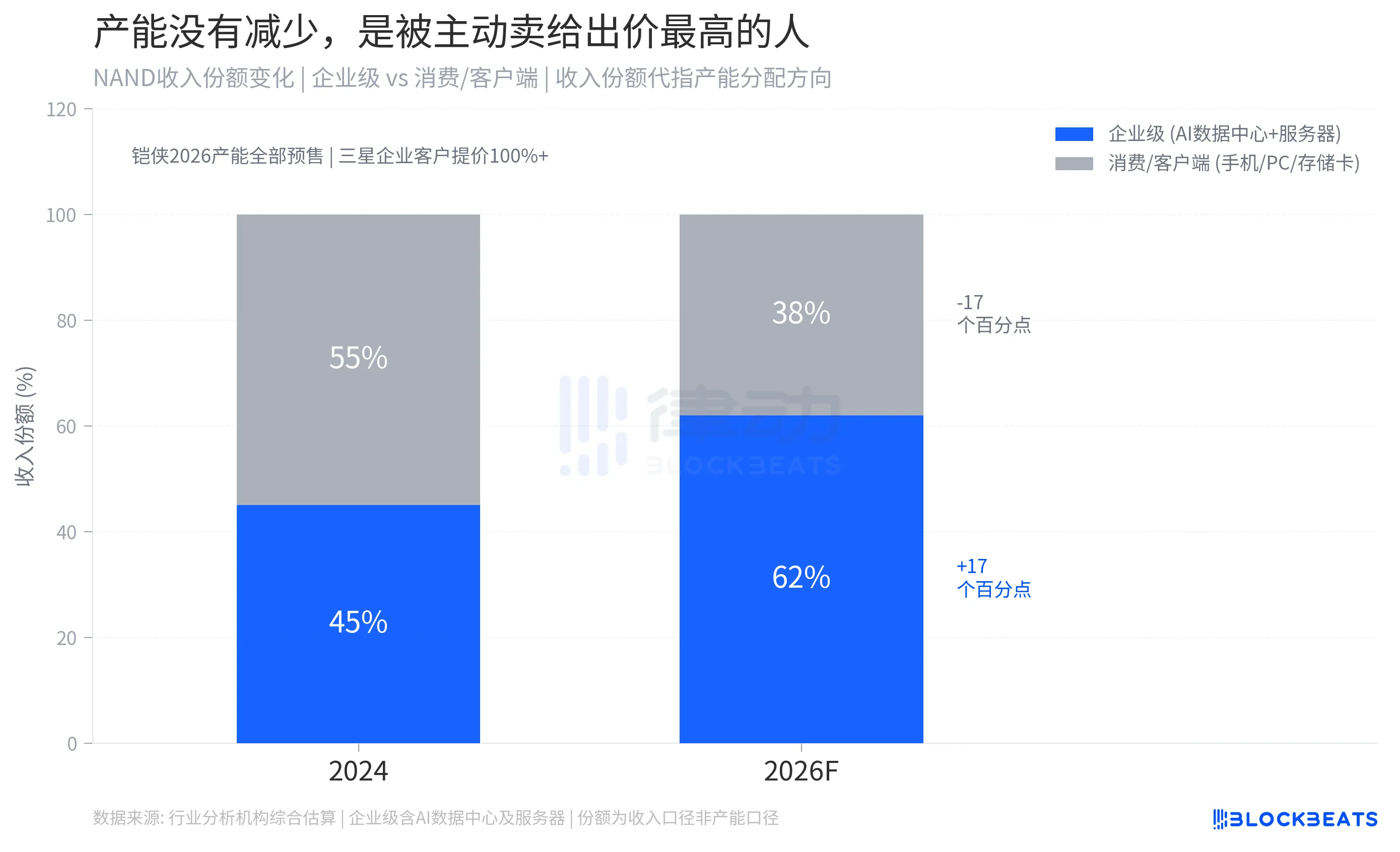

A imagem abaixo mostra o mecanismo fundamental por trás deste aumento de preços. Na estrutura de receita da indústria de NAND, a participação dos produtos empresariais (SSDs para data centers de IA, armazenamento de servidores gerais) está se expandindo rapidamente. Segundo estimativas combinadas de instituições do setor, a participação dos produtos empresariais na receita total de NAND aumentou de cerca de 45% em 2024 para cerca de 62% em 2026, enquanto a participação dos mercados de consumo e cliente caiu de 55% para cerca de 38%.

A lógica por trás dessa migração é direta: com a mesma área de wafer, o lucro unitário de produzir SSDs QLC de alta densidade para o mercado empresarial é 3 a 5 vezes maior do que o de produzir cartões de armazenamento para o consumidor. Fabricantes como Kioxia e Samsung alocam sua capacidade de produção de acordo com o princípio de maximização do lucro comercial, atribuindo os melhores wafers aos compradores que oferecem os maiores preços.

Este mecanismo também tem um efeito implícito: quando o estoque disponível no mercado de consumo diminui, distribuidores e varejistas aceleram a reposição de estoque para se proteger contra aumentos futuros de preços, o que acelera ainda mais a redução do estoque no lado do consumo, criando um ciclo de reforço positivo para a alta dos preços.

Para os consumidores, os preços dos cartões de armazenamento permanecerão elevados por um longo período, não devido à falta de capacidade de wafer, mas porque a prioridade de alocação no mercado de consumo foi reduzida a nível sistêmico. Somente quando o ritmo de construção da infraestrutura de capacidade de IA desacelerar, a capacidade excedente de wafer voltará à cadeia de suprimentos de bens de consumo — mas isso só acontecerá após 2027.

O cartão SD na sua câmera e o maior centro de dados de IA do mundo usam a mesma wafle. Agora você sabe quem venceu.

Clique para saber mais sobre as vagas em aberto na BlockBeats

Bem-vindo ao grupo oficial da BlockBeats:

Grupo de assinatura do Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia