Autor: Nikka / WolfDAO (X: @10xWolfdao)

Num mercado de criptomoedas que continua em correção no início de 2026 (BTC oscilando entre 89.000 e 90.000 dólares e ETH em cerca de 3.200 dólares), estratégias corporativas de acumulação de moedas tornaram-se uma das narrativas mais importantes do mercado. Este artigo analisará o comportamento de acumulação de moedas de duas empresas representativas, Strategy (anteriormente MicroStrategy) e Bitmine Immersion Technologies, revelando as suas diferenças estratégicas, modelos financeiros e os impactos multidimensionais no mercado.

Parte 1: Análise em Profundidade do Comportamento de Hoarding de Moedas

1.1 Estratégia (MSTR): Injeção de Crença com Alavancagem

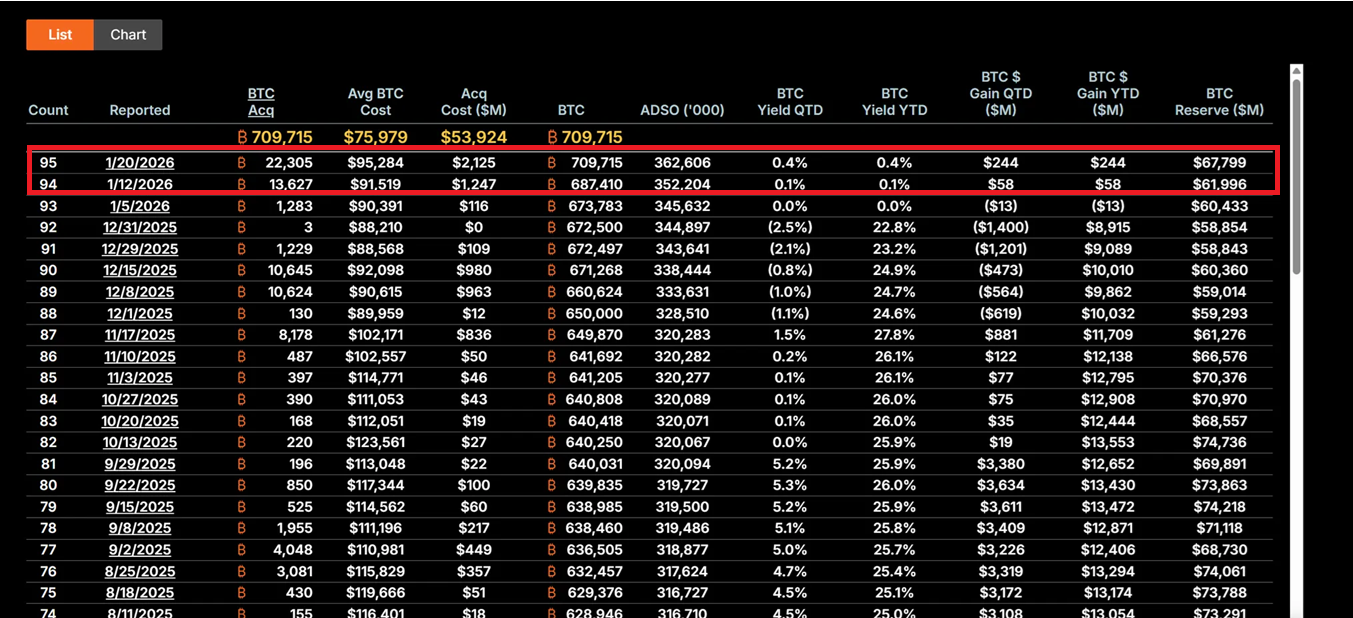

Sob a liderança do CEO Michael Saylor, a Strategy transformou-se completamente numa entidade de detenção de Bitcoin. Entre 12 e 19 de Janeiro de 2026, a empresa adquiriu 22.305 BTC, a um preço médio de cerca de 95.500 dólares, num valor total de 2,13 mil milhões de dólares, sendo esta a maior compra única dos últimos nove meses. Até à data, o MSTR detém um total de 709.715 Bitcoins, com um custo médio de 75.979 dólares, tendo investido perto de 5.392 milhões de dólares no total.

A estratégia central baseia-se no "Plano 21/21", que visa angariar 21 mil milhões de dólares através de financiamento por ações e instrumentos de rendimento fixo, destinando-se a comprar continuamente Bitcoin. Este modelo não depende do fluxo de caixa operacional, mas sim do "efeito alavanca" dos mercados de capitais — emitindo acções, obrigações conversíveis e ferramentas ATM (At-The-Market), converte dívida em moeda fiduciária em activos digitais com efeito de escassez. Esta estratégia faz com que a volatilidade do preço das acções da MSTR seja normalmente 2 a 3 vezes maior do que a volatilidade do preço do Bitcoin, tornando-a no mercado o instrumento mais agressivo de "proxy BTC".

A filosofia de investimento de Saylor baseia-se numa confiança extrema na escassez do Bitcoin. Ele vê o BTC como "ouro digital" e como ferramenta de proteção contra a inflação, e, num ambiente macroeconómico de incerteza (incluindo a política cambial instável do Fed, as guerras comerciais com tarifas e riscos geopolíticos), este aumento de posição contracíclico demonstra longevidade institucional. Mesmo com a cotação da empresa a recuar 62% desde o máximo, a MSTR ainda é considerada uma oportunidade de compra com "desconto extremo" pelos investidores de valor.

Se o preço do Bitcoin subir novamente para 150.000 dólares, o valor das posições mantidas pela MSTR excederá os 106,4 mil milhões de dólares, e o preço das acções pode apresentar uma elasticidade de 5 a 10 vezes devido ao efeito alavancado. No entanto, os riscos inversos também são significativos: se o BTC cair abaixo dos 80.000 dólares, os custos de dívida (com uma taxa anualizada de 5 a 7%) podem provocar pressões de liquidez, obrigando a empresa a ajustar a sua estratégia ou até a enfrentar riscos de liquidação.

1.2 Bitmine Immersion Technologies (BMNR): Modelo de produtividade impulsionado por depósitos (staking)

Sob a liderança de Tom Lee, a BMNR seguiu um caminho completamente diferente. A empresa posicionou-se como a "maior empresa de caixa de Ethereum do mundo", detendo 4,203 milhões de ETH até 19 de janeiro, com um valor aproximado de 134,5 mil milhões de dólares. Mais importante ainda, 1.838.003 ETH estão envolvidos em staking, gerando cerca de 590 milhões de dólares em receita de caixa anual, com base na taxa anual de 4 a 5% atual.

Estratégia "Staking-first" dá ao BMNR uma proteção intrínseca de valor. Ao contrário da exposição puramente de preço do MSTR, o BMNR obtém receitas contínuas através da participação na rede, assemelhando-se a detentores de obrigações com altas taxas de juro, mas com o bónus adicional do crescimento da ecologia Ethereum. A empresa adicionou 581.920 ETH à sua participação na rede entre o quarto trimestre de 2025 e o primeiro trimestre de 2026, demonstrando o seu compromisso contínuo com o valor de longo prazo da rede.

A estratégia de expansão ecológica da BMNR também merece atenção. A empresa planeja lançar a solução de staking MAVAN no primeiro trimestre de 2026, oferecendo serviços de gestão de ETH para investidores institucionais e construindo um modelo de crescimento "ETH por ação". Além disso, o investimento de 200 milhões de dólares na Beast Industries em 15 de janeiro e a ampliação do limite de ações aprovada pelos acionistas abriram caminho para potenciais aquisições (como a compra de pequenas empresas que detêm ETH). A empresa também detém 193 BTC e uma participação acionária de 22 milhões de dólares na Eightco Holdings, com um total de ativos em criptomoedas e em dinheiro de 14,5 mil milhões de dólares.

Do ponto de vista de gestão de risco, os rendimentos da participação (staking) do BMNR oferecem proteção contra quedas. Mesmo que o preço do ETH oscile na faixa de 3.000 dólares, os rendimentos do staking ainda podem cobrir parte do custo de oportunidade. No entanto, se a atividade na rede ETH continuar baixa, levando a uma redução da taxa APY (Annual Percentage Yield) do staking, ou se o preço do ETH romper uma zona de suporte crítica, o desconto em relação ao valor em conta (NAV) da empresa pode aumentar ainda mais (o preço atual da ação é cerca de 28,85 dólares, uma queda superior a 50% em relação ao seu máximo).

1.3 Comparação e Evolução de Estratégias

As duas empresas representam dois paradigmas típicos de acumulação de moedas por parte de empresas. A MSTR é um modelo agressivo, de alto risco e alto retorno, baseado em alavancagem, que depende totalmente do aumento do preço do Bitcoin para criar valor para os acionistas. O seu sucesso baseia-se na crença na escassez de oferta a longo prazo do BTC e na tendência macroeconômica de desvalorização monetária. A BMNR, por outro lado, é um modelo ecológico defensivo e orientado para rendimento, que constrói fontes diversas de receita através de empréstimos e serviços, reduzindo assim a dependência de flutuações de preços únicas.

É notável que ambas tenham tirado lições de 2025 e se voltado para modelos de financiamento mais sustentáveis. A MSTR evita uma diluição excessiva do capital acionário, enquanto a BMNR reduz a dependência de financiamento externo através de rendimentos obtidos com a hipoteca de ativos. Esta evolução reflete a transição da acumulação de moedas por parte das empresas de uma "configuração experimental" para uma "estratégia financeira central", marcando também o advento, em 2026, de uma era dominada por instituições em vez do FOMO (medo de perder oportunidades) dos investidores individuais.

II: Impacto Multidimensional no Mercado

2.1 Impacto de curto prazo: sinais de fundo e recuperação emocional

As grandes compras da MSTR são frequentemente interpretadas pelo mercado como um sinal de confirmação de um fundo para o Bitcoin. A compra de 2.130 milhões de dólares em meados de janeiro impulsionou os fluxos diários para ETFs de Bitcoin até 84,4 milhões de dólares, mostrando que os fundos institucionais estão a seguir o ritmo de acumulação de moedas por parte das empresas. Este efeito de "ancoragem corporativa" é particularmente importante em períodos de fragilidade da confiança dos investidores individuais — quando o índice de medo e ganância mostra "medo extremo", as compras contínuas da MSTR oferecem suporte psicológico ao mercado.

A acumulação de Ethereum pela BMNR também está a ter um efeito catalisador. A estratégia da empresa ressoa com a confiança de gigantes financeiros tradicionais, como a BlackRock, no domínio do Ethereum no campo da tokenização de RWA (ativos do mundo real). Isso pode desencadear uma "segunda onda de tesourarias em ETH", com empresas como a SharpLink Gaming e a Bit Digital a começarem a seguir este caminho, acelerando a adoção de staking e a tendência de fusões e aquisições dentro da ecologia.

O sentimento dos investidores está a mudar da ansiedade para uma otimismo cauteloso. Esta recuperação emocional tem características auto-reforçadoras no mercado de criptomoedas, podendo semeiar as bases para o próximo ciclo de subida.

2.2 Impacto de médio prazo: ampliação das oscilações e diferenciação das narrativas

No entanto, a natureza alavancada das posições de moeda mantidas por empresas também amplia os riscos de mercado. O modelo altamente alavancado do MSTR pode desencadear uma reação em cadeia caso o Bitcoin sofra uma correção adicional. Dado que seu coeficiente beta é mais do que o dobro do BTC, qualquer queda de preço será amplificada, podendo levar a vendas passivas ou a uma crise de liquidez. Esse "efeito transmissão de alavancagem" provocou uma onda semelhante de liquidações em 2025, quando várias posições alavancadas foram obrigadas a fechar rapidamente durante uma queda abrupta.

Apesar do BMNR ter uma proteção de rendimento através da garantia, também enfrenta desafios. Uma atividade reduzida na rede Ethereum pode levar a uma diminuição do rendimento anual percentual (APY) da garantia, enfraquecendo a sua vantagem como "ativo produtivo". Além disso, se a relação ETH/BTC continuar fraca, pode agravar o desconto do valor líquido contabilístico (NAV) do BMNR, criando um ciclo de feedback negativo.

O impacto mais profundo reside na diferenciação narrativa. A MSTR reforçou a posição do Bitcoin como "ativo de escassez e proteção contra riscos", atraindo investidores conservadores que procuram hedge macroeconômico. Por outro lado, a BMNR promove a narrativa do Ethereum como "plataforma de produtividade", destacando seu valor de aplicação nos campos da DeFi, staking e tokenização. Essa diferenciação pode levar a uma desvinculação nas performances do BTC e do ETH em diferentes cenários macroeconômicos — por exemplo, em ambientes de restrição de liquidez, o BTC pode apresentar um desempenho mais forte devido à sua natureza de "ouro digital"; enquanto em ciclos de inovação tecnológica, o ETH pode obter um prêmio por meio da expansão de sua ecologia.

2.3 Impactos de Longo Prazo: Reestruturação do Paradigma Financeiro e Adaptação Regulamentar

A partir de uma perspectiva de longo prazo, os comportamentos de MSTR e BMNR podem redefinir o paradigma da gestão financeira corporativa. Se o CLARITY Act dos EUA for bem-sucedido na sua implementação, definindo claramente o tratamento contabilístico e a classificação regulatória dos ativos digitais, reduzirá significativamente os custos de conformidade associados à alocação de ativos criptográficos pelas empresas. Este projeto de lei pode impulsionar as empresas da Fortune 500 a alocarem mais de 1 trilhão de dólares em ativos digitais, transformando as suas demonstrações financeiras de um portfólio tradicional de "dinheiro + obrigações" para "ativos produtivos digitais".

O MSTR tornou-se um caso clássico de "agente BTC", em que o mecanismo de prêmio entre o seu valor de mercado e o seu valor patrimonial (NAV) é conhecido como "roda reflexiva" — emitindo acções com prémio para comprar mais bitcoin, aumentando assim a percentagem de BTC por acção, o que por sua vez impulsiona o preço das acções, criando um ciclo de feedback positivo. O BMNR, por sua vez, forneceu um modelo replicável para o Tesouro ETH, demonstrando como os rendimentos da participação podem criar valor contínuo para os accionistas.

Isto pode também desencadear uma onda de consolidação no setor. O BMNR obteve aprovação dos acionistas para expandir as ações destinadas a aquisições e fusões, podendo assim adquirir empresas menores que possuem ETH, formando "gigantes do Tesouro". Empresas mais frágeis que detêm moedas podem ser forçadas a vender ou a fundir-se sob pressões macroeconómicas, levando o mercado a um padrão de "sobrevivência do mais apto". Isto marca uma mudança estrutural no mercado de criptomoedas, da "dominação por investidores individuais" para a "dominação por instituições".

No entanto, este processo não carece de riscos. Se o ambiente regulamentar se deteriorar (como a SEC adotar uma posição dura sobre a classificação de ativos digitais) ou se surgirem inesperadas piores condições macroeconómicas (como a Fed aumentar as taxas de juro devido a uma reacendência da inflação), o armazenamento de moedas digitais por empresas pode passar de "mudança de paradigma" para "armadilha de alavancagem". Historicamente, inovações financeiras semelhantes frequentemente levaram a crises sistémicas quando confrontadas com intervenções regulamentares ou inversões do mercado.

Três: Exploração de Questões Centrais

3.1 Acúmulo de moedas por empresas: Um novo tempo de ouro ou uma bolha de alavancagem?

A resposta a esta questão depende da perspectiva e da escala temporal adotadas. Do ponto de vista de investidores institucionais, a acumulação de moedas por empresas representa uma evolução racional na alocação de capital. Num contexto de expansão global da dívida e crescentes preocupações com a desvalorização monetária, a alocação de uma parte dos ativos em ativos digitais escassos torna-se estrategicamente justificável. A "alavancagem inteligente" da MSTR não constitui um jogo de azar, mas sim a utilização de instrumentos do mercado de capitais para transformar o prêmio das ações em acumulação de ativos digitais, sendo sustentável enquanto o mercado acionário reconhecer plenamente a validade dessa estratégia.

O modelo de staking do BMNR demonstra ainda mais a natureza "produtiva" dos ativos digitais. Os rendimentos anualizados de 59 milhões de dólares não apenas fornecem fluxo de caixa, mas também permitem à empresa manter-se financeiramente estável mesmo diante de oscilações de preços. Isto é semelhante a detetor obrigações com altos juros, mas com a adição de benefícios provenientes do crescimento da rede, demonstrando o potencial dos ativos criptográficos para ir além de simples "instrumentos especulativos".

No entanto, as preocupações dos críticos também não são infundadas. De facto, a alavancagem actual das empresas que mantêm estoques de moeda está historicamente elevada, e o volume de financiamento de 9480 milhões de dólares em dívida e 3350 milhões em acções preferenciais pode tornar-se um fardo em condições macroeconómicas adversas. As lições da bolha retalhista de 2021 ainda estão recentes — na altura, muitos participantes altamente alavancados sofreram danos graves durante a rápida desalavancagem. Se a actual onda de acumulação de moedas por parte das empresas for apenas uma transferência de alavancagem de investidores individuais para o nível corporativo, sem alterar fundamentalmente a estrutura de risco, os resultados finais podem ser igualmente desastrosos.

Uma perspectiva mais equilibrada vê a acumulação de moedas digitais por empresas como uma "fase de transição institucionalizada". Isso não é simplesmente uma bolha (uma vez que há suporte fundamental e uma lógica de longo prazo) nem já uma era dourada imediata (uma vez que riscos regulatórios, macroeconómicos e técnicos persistem). A chave está na execução — será possível estabelecer um reconhecimento de mercado suficiente antes que as regulamentações se tornem claras? Será possível manter a disciplina financeira sob pressões macroeconómicas? Será possível provar, por meio de inovações tecnológicas e ecológicas, o valor de longo prazo dos ativos digitais?

Conclusão e Perspectivas Futuras

O comportamento de acumulação de tokens por parte da MSTR e da BMNR assinala uma nova fase para o mercado de criptomoedas. Já não se trata de uma onda especulativa impulsionada por investidores individuais, mas sim de uma alocação racional por parte de instituições com base em estratégias de longo prazo. Embora as duas empresas tenham adotado caminhos claramente distintos — a crença alavancada da MSTR e o modelo de produtividade impulsionado por aplicações da BMNR —, ambas demonstram um compromisso com o valor de longo prazo dos ativos digitais.

Essencialmente, a acumulação de moedas por empresas é uma aposta arriscada sobre "tempo".Aposta-se que a clarificação regulatória será mais rápida do que a exaustão da liquidez, que o aumento de preços antecipará a maturidade da dívida, e que a fé do mercado será mais forte do que os ventos macroeconómicos contrários. Este jogo não permite meias medidas — ou se comprova que a alocação de activos digitais é uma revolução paradigmática na gestão financeira empresarial do século XXI, ou torna-se mais um caso de aviso de financiamento excessivo.

O mercado está num cruzamento. À esquerda está o mercado maduro dominado por instituições, à direita está o abismo da liquidação de colapso alavancado. A resposta será revelada nos próximos 12 a 24 meses, e todos nós somos testemunhas desta experiência.