Texto | Kaori

Editar | Sonolento.txt

Em fevereiro de 2026, o Sr. Beast adquiriu oficialmente o unicórnio do banco digital voltado para adolescentes, Step. Com essa aquisição, ele obteve diretamente uma infraestrutura financeira completa, incluindo contas, emissão de cartões e construção de crédito.

No mês passado de outubro, o senhor Beast havia apenas submetido uma solicitação de marca registrada chamada "MrBeast Financial", abrangendo áreas de operação de exchanges descentralizados, processamento de pagamentos em criptomoedas, gestão de investimentos, entre outros. E há um mês atrás, a empresa financeira BitMine, que detém 4,3 milhões de Ethereum e tem como objetivo controlar 5% da oferta total de Ethereum, investiu 200 milhões de dólares na empresa do senhor Beast.

Um influenciador de 27 anos que se enterra vivo no YouTube e constrói pirâmides no deserto conseguiu, em menos de quatro meses, obter um cheque de um dos estrategistas de elite da Wall Street, obter uma licença bancária e obter 7 milhões de usuários adolescentes.

Nos últimos anos, o Sr. Besta vendeu chocolate, o Tempestade Cinematográfica vendeu roupas, Li Dan vendeu lanches, Li Jiaqi vendeu batons, a lógica comercial desses influenciadores ainda estava na fase inicial de monetização de tráfego, limitando-se a vender produtos. Agora, o Sr. Besta já completou a transição da venda de bens de consumo para a infraestrutura financeira.

Faça um produto de consumo, conecte o mecanismo de distribuição do Mr. Beast, e ele se tornará a linha de negócios com maior lucro da empresa inteira. O Feastables Chocolate já validou esse modelo. A aquisição da Step representa que ele quer levar o mesmo roteiro para os serviços financeiros.

A diferença é que o teto de receita por cliente nos serviços financeiros é 10 vezes maior do que o de barras de chocolate.

A queda de um unicórnio

Para entender a lógica comercial dessa transação, é necessário primeiro compreender as dificuldades enfrentadas pela Step nos últimos anos.

O público-alvo central dessa empresa são adolescentes de 13 a 18 anos, que legalmente não podem abrir contas de cartão de crédito por conta própria, não podem fazer investimentos de alto risco e nem mesmo têm uma renda fixa de um emprego formal. É muito difícil esperar lucro deles, e a receita basicamente vem do juro mínimo de economias com o dinheiro de mesada que os pais dão, ou de comissões ocasionais de consumo.

Embora a Step tenha acumulado 7 milhões de usuários, sempre foi um negócio que perde dinheiro em troca de visibilidade. A conformidade regulatória, o gerenciamento de riscos, o atendimento ao cliente e a manutenção técnica exigem investimentos contínuos, e os usuários adolescentes não geram muitos lucros.

Esse modelo de alta crescimento e baixa lucratividade ainda fazia sentido como uma história durante o período de euforia dos capitais em 2021, mas até 2025, o mercado já não acreditava mais. Os investidores anjos começaram a apertar os bolsos, e o financiamento da Step tornou-se cada vez mais difícil.

O golpe mais mortal veio do nível regulatório. O banco de base colaborativo do Step, o Evolve Bank & Trust, enfrentou frequentemente ordens de suspensão de operações do Federal Reserve no segundo semestre de 2024. O banco foi obrigado a corrigir problemas relacionados a combate ao branqueamento de capitais e segurança de dados, o que direta e imediatamente impediu o Step de lançar as linhas de negócios altamente lucrativas previstas, como produtos de crédito para adolescentes e serviços de investimento e gestão financeira.

Todos os caminhos regulares para a expansão de novas fontes de lucro foram cortados, e a gestão da Step enfrentava duas opções: demitir em larga escala, encolher os negócios e sobreviver temporariamente enquanto aguardava a recuperação do mercado; ou encontrar um comprador e vender por um bom preço enquanto ainda tinha cartas na mesa. Eles escolheram a segunda opção.

A oferta da Mr. Beast não era generosa, e profissionais do setor estimam que se trata de uma aquisição com desconto. Mas, para os investidores da Step, isso pode já ser a melhor oportunidade de saída.

Por que, com os mesmos 7 milhões de usuários, a mesma licença bancária e arquitetura tecnológica, nas mãos do senhor Beasts, esse ativo consegue se transformar de um fardo que gasta dinheiro em uma máquina altamente lucrativa de imprimir dinheiro?

A resposta é simples, custo de aquisição de clientes.

O custo de aquisição de clientes para aplicações tradicionais de bancos de consumo geralmente varia entre 100 e 300 dólares por usuário. Empresas estrelas como SoFi e Chime precisam investir centenas de milhões de dólares por ano em marketing para manter o crescimento de usuários.

Quanto custa ao senhor Beast produzir um vídeo? Segundo dados internos da Beast Industries, o custo de produção de um vídeo do YouTube varia entre 5 milhões e 20 milhões de dólares. Mas o número de visualizações que esse vídeo pode gerar está entre 100 milhões e 300 milhões. Se 1% dessas pessoas se registrarem no Step, isso representará entre 1 milhão e 3 milhões de novos usuários. Distribuindo o custo por cada usuário, o custo de aquisição de cada um será inferior a 1 dólar.

O que é mais importante, essa forma de atração de clientes requer praticamente nenhum custo marginal adicional. O Senhor Beast já precisa produzir conteúdo e já precisa publicar vídeos. Incluir a divulgação do Step nos vídeos é apenas uma ação natural. Quando seus canais de marketing somam 6 bilhões de seguidores em plataformas como YouTube, TikTok e Instagram, o custo de aquisição de clientes pode se aproximar infinitamente de zero.

Essa vantagem de custo é algo que nenhuma empresa fintech tradicional consegue replicar.

Do chocolate aos cartões bancários

O Senhor Besta não é o primeiro influenciador a tentar vender produtos, cruzando a criação de conteúdo para o comércio. A lógica comercial desses criadores é semelhante, utilizando o efeito de celebridade para converter a primeira compra, transformando fãs em consumidores.

Mas esse modelo tem um defeito fatal: depende de红利 contínuos de tráfego e carece de fidelidade para compras repetidas. Um fã pode comprar seu produto uma vez por gostar de você, mas é difícil que compre repetidamente. O valor de vida do usuário é extremamente curto, e o teto do modelo de negócios é muito baixo.

O Sr. Beast seguiu um caminho completamente diferente.

Em 2022, ele lançou sua própria marca de chocolate, Feastables, cuja abordagem derrubou por completo a lógica tradicional da indústria alimentícia.

O Senhor Bicho não gastou um único centavo em anúncios tradicionais, realizando todo o marketing por meio de seu conteúdo. Ele cria diversos desafios nos vídeos, incorporando Feastables como prêmios ou elementos dentro deles. Os fãs não são apenas consumidores, mas também participantes do conteúdo.

Embora o senhor Beast gere receita de mídia de centenas de milhões de dólares anualmente com sua produção de conteúdo, os altos investimentos em produção de conteúdo fizeram com que o negócio de mídia tivesse prejuízo de quase 80 milhões de dólares em 2024, necessitando urgentemente de linhas de produtos com margem bruta elevada para subsídio. Enquanto isso, a receita de Feastables atingiu 250 milhões de dólares em 2024, com lucro superior a 20 milhões, tornando-se pela primeira vez, tanto em receita quanto em capacidade de lucro, superior aos anúncios do YouTube e aos programas do Prime Video do senhor Beast, se tornando a linha de negócios com a maior margem de lucro da Beast Industries.

Isso prova uma coisa: quando você tem uma capacidade de distribuição suficientemente poderosa, você pode conectar qualquer produto a esse mecanismo e depois esperar que ele decolagem.

O chocolate é assim, as barras energéticas são assim, e os hambúrgueres também. E então, cartões bancários?

A aquisição da Step, essencialmente, é levar o roteiro do Feastables para os serviços financeiros. A diferença é que, desta vez, não será necessário construir uma cadeia de suprimentos, uma marca e canais do zero. 7 milhões de usuários prontos, uma licença bancária completa, uma arquitetura tecnológica madura, todas as infraestruturas já estão em posição. O que o Senhor Beast precisa fazer é apenas conectar seu mecanismo de distribuição.

Além disso, o teto de valor por cliente nos serviços financeiros é mais de dez vezes superior ao de uma barra de chocolate. Um usuário do Step, se permanecer ativo, pode depositar, gastar, investir e emprestar dinheiro na plataforma. À medida que envelhece, suas necessidades financeiras se tornam cada vez mais complexas, contribuindo com mais receita para a plataforma. Este é um ativo que realmente possui valor a longo prazo.

Mas ter apenas eficiência na aquisição de clientes e capacidade de distribuição não é suficiente, já que há muitos jogadores maduros no setor financeiro, como SoFi, Chime, Cash App. Essas empresas possuem licenças completas e linhas completas de produtos, acumulando dezenas de milhões de usuários. O que fará o Senhor Bárbaro conseguir roubar o futuro das mãos deles?

Apanhe-os antes do empréstimo universitário

2025 será um marco, os dias dos bancos digitais não serão mais fáceis, a aquisição de clientes se tornará mais difícil e o crescimento mais lento.

Como banco emergente de finanças tecnológicas, a barreira central da SoFi é a reestruturação de empréstimos universitários e serviços financeiros integrados, e seu típico perfil de usuário é de 25 a 35 anos, jovens profissionais que acabaram de se formar ou que trabalham há alguns anos, com dívidas estudantis e necessitam de opções de refinanciamento com taxas de juros mais baixas. Em torno dessa necessidade central, a SoFi construiu um conjunto completo de serviços financeiros, incluindo depósitos, investimentos, seguros e consultoria financeira.

Este modelo foi muito bem-sucedido nas últimas dez anos, mas na verdade ainda é muito tarde. Quando um jovem entra na universidade e começa a contrair empréstimos, seus hábitos financeiros já estão basicamente formados. Ele provavelmente já tem seu primeiro cartão bancário, já está acostumado a um determinado aplicativo de pagamento e já estabeleceu confiança em uma marca específica.

E os usuários do Step, 88% são os primeiros contos bancários da vida. Suas idades estão concentradas entre 13 e 18 anos, ainda não formaram qualquer hábito financeiro, ainda não desenvolveram lealdade a qualquer marca. Quem ocupar esse período vazio primeiro, terá o futuro.

Isso significa que o Sr. Beast concluiu o bloqueio de crédito cinco anos antes de potenciais clientes da SoFi entrarem na universidade. Quando essas crianças completam 18 anos, já estão acostumadas a gastar, poupar e pagar contas com o Step. Seu primeiro salário será depositado no Step, suas primeiras prestações serão feitas pelo Step, e sua primeira investida também começará pelo Step.

Até essa altura, o custo para o SoFi atrair esses usuários será muito maior do que agora.

Mais importante ainda, os dois oferecem proposições de valor completamente diferentes. O SoFi oferece ferramentas financeiras profissionais, consultoria de planejadores financeiros certificados, palestras sistemáticas sobre investimentos e juros otimizados para empréstimos.

Esses são atraentes para consumidores financeiramente maduros, mas muito entediantes para um estudante do ensino médio de 15 anos.

O Monsieur Beast oferece moeda social. O Step oferece reembolso de 10% nas compras, o único caminho para participar do desafio de vídeo do Monsieur Beast e até mesmo a possibilidade de ver o próprio Monsieur Beast pessoalmente no futuro. Para a geração Z, a adesão a essa sensação de participação e pertencimento é muito maior do que uma taxa de juros 0,5% mais alta.

Portanto, o bloqueio de fluxo aqui não é roubar usuários existentes da SoFi, mas, no momento em que a SoFi precisa alcançar pagando, o Sr. Beast usa um acesso gratuito para bloquear antecipadamente o público adicional.

Além disso, as próprias regras do jogo estão mudando.

Quando o país começa a prestar atenção às contas dos jovens

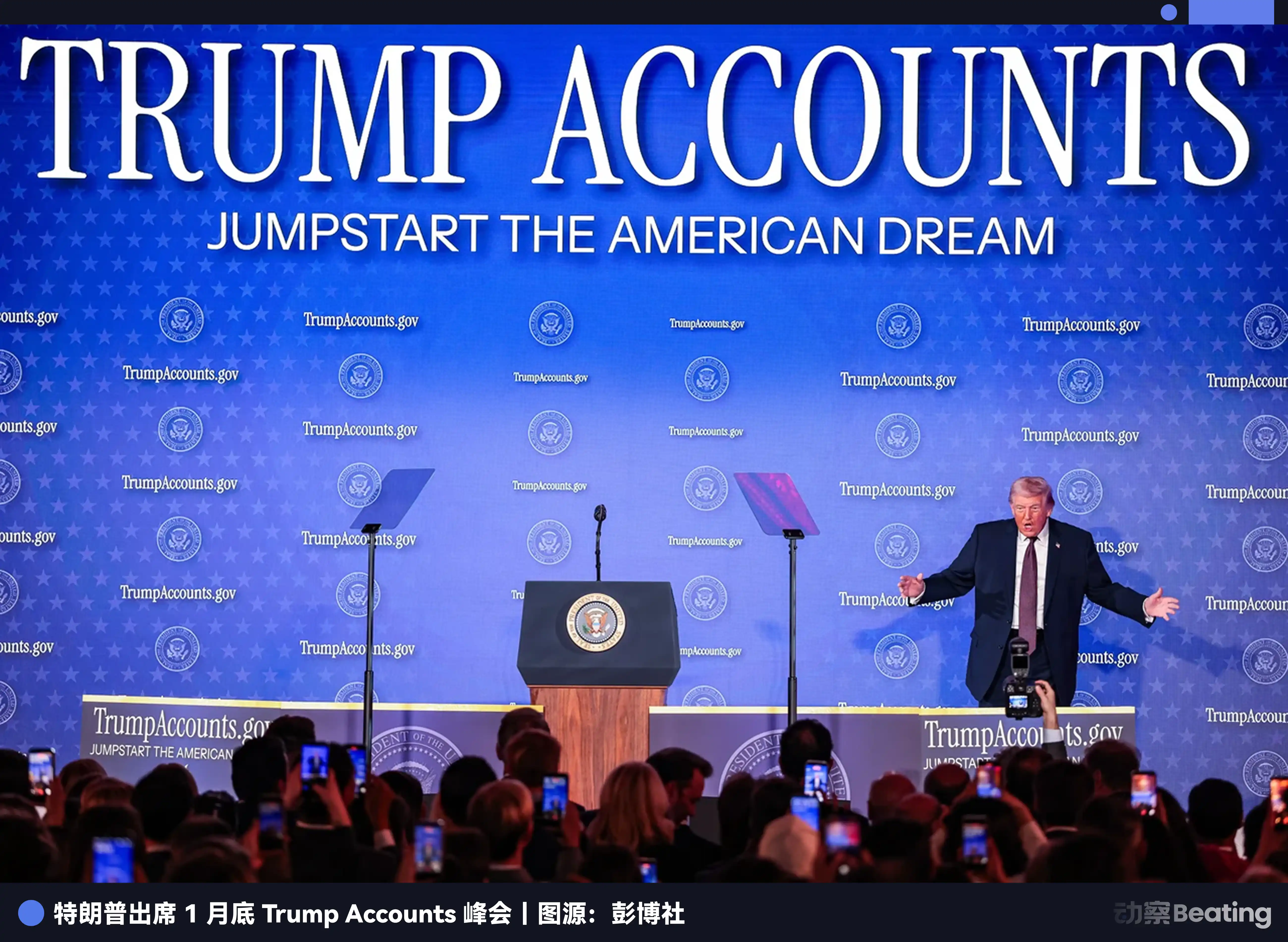

Em 20 de janeiro de 2026, o Departamento do Tesouro dos Estados Unidos lançou um quadro de políticas intitulado "Trump Accounts". O documento propõe a criação automática, por parte do governo, de uma conta de investimento com suporte governamental para cada criança nascida nos Estados Unidos, com um depósito inicial, incentivando as famílias a poupar continuamente, para que o dinheiro se torne seu primeiro capital quando a criança atingir a idade adulta.

O significado simbólico dessa política é maior do que seu significado operacional. Seu verdadeiro impacto está em transformar o primeiro investimento e a primeira conta de cada criança em uma narrativa nacional e em uma designação institucional.

A Wall Street imediatamente percebeu a mudança de direção. Em uma reunião estratégica no final de janeiro de 2026, o JPMorgan Chase propôs claramente aumentar significativamente o investimento nos serviços financeiros voltados para adolescentes. O Bank of America anunciou que implementará nacionalmente um programa de poupança para jovens. Até mesmo o conservador Wells Fargo começou a explorar parcerias com escolas para lançar cursos de educação financeira.

Isso elevará inversamente a importância estratégica da indústria inteira em relação às contas de adolescentes. Antes os bancos achavam que as crianças não tinham dinheiro e não se davam ao trabalho de se importar; agora todos perceberam que isso é uma disputa pela base fundamental do futuro.

Isso é uma grande vantagem para a Step e para o Sr. Beast. Os 7 milhões de usuários adolescentes acumulados nos últimos anos, que antes eram um ativo que poderia ser valioso no futuro, tornaram-se agora um recurso escasso com valor estratégico imediato.

O Sr. Besta acertou na narrativa principal em que o país, os bancos e a tecnologia financeira estão reavaliando contas para adolescentes. Às vezes, o timing é mais importante do que o esforço.

Mas isso é apenas o começo da história. Quando o Sr. Beast dominar o tráfego de base e conseguir interceptar com sucesso os futuros clientes das instituições financeiras tradicionais, ele se contentará em ser apenas um transportador no mundo das moedas fiduciárias?

A estratégia mais forte do touro ETH

A comunidade de criptomoedas ficou um pouco surpresa com o anúncio do investimento de 200 milhões de dólares do BitMine no Beast.

Esta não é uma empresa de capital de risco comum, a BitMine é a empresa financeira líder global em Ethereum, detendo mais de 4,3 milhões de ETH, com um valor superior a 100 bilhões de dólares norte-americanos com base no preço de mercado na época. Seu objetivo é muito claro: controlar 5% da oferta total de Ethereum e se tornar o participante mais influente deste ecossistema.

Tom Lee é ele mesmo um dos maiores defensores do Ethereum mais conhecidos da Wall Street, e em múltiplas ocasiões públicas afirmou que o Ethereum se tornará o protocolo subjacente da infraestrutura financeira do futuro, assim como o TCP/IP foi para a era da internet. Mas ele também sabe que a Wall Street compreende a tecnologia, compreende o potencial dos contratos inteligentes, mas não entende como atingir os jovens e o estilo de vida digital da próxima geração.

O Senhor Besta tornou-se a ponte que conecta esses dois mundos.

Na lógica de investimento da BitMine, os 7 milhões de usuários adolescentes do Step são um campo de teste perfeito. Essas crianças não carregam os preconceitos mentais do mundo financeiro antigo e gostam de novidades. Agora, se plantarmos neles a semente do financeiro descentralizado, daqui a algumas dezenas de anos, quando eles se tornarem a força central da sociedade, será perfeitamente natural que considerem ativos digitais como algo标配.

Já em outubro de 2025, a Beast Industries registrou silenciosamente a marca "MrBeast Financial", que menciona claramente pagamentos em criptomoedas, corretoras e administração de investimentos.

O Sr. Beast não está satisfeito em fazer bancário varejista com moedas fiduciárias, ele quer transformar o Step em uma porta de entrada conectando finanças tradicionais e finanças criptográficas.

Na entrevista sobre aquele investimento, Jeff Housenbold, CEO da Beast Industries, afirmou que "espera explorar formas adicionais de colaboração com a BitMine e introduzir DeFi na plataforma de serviços financeiros em lançamento."

Claro, o processo regulatório não é fácil. A SEC tem vindo a observar de perto as criptomoedas, especialmente quando envolvem menores, o que constitui uma linha vermelha dentro da linha vermelha. Mas a equipe do Sr. Beast claramente veio preparada, contratou um ex-funcionário da SEC como consultor e mantém comunicação com as autoridades reguladoras, avançando passo a passo.

Com a atitude relativamente amigável do governo Trump em relação às criptomoedas, a política de "Contas Trump" pode não ter declarado abertamente apoio aos ativos digitais, mas também não fechou a porta. Para algumas pessoas, deixar que os jovens entrem em contato cedo com criptomoedas e aprendam a gerenciar riscos pode ser uma boa coisa.

Coda

Wall Street entende gráficos K, entende avaliação de ativos, entende carteiras de investimento, mas não entende as crianças de hoje.

Eles não entendem por que uma criança de 13 anos abriria uma conta apenas para participar de um desafio de vídeo; não entendem por que a criança confia mais em um youtuber do que em um banco centenário.

Mas o senhor Besta entende. Ele sabe que a geração Z não quer contas frias e desumanas, eles querem diversão, algo legal e assunto para mostrar aos amigos.

Essa é a força da substituição entre gerações, quando as regras do jogo são reescritas, os reis do mundo antigo frequentemente não conseguem reagir a tempo e já são eliminados pelas regras do novo mundo.

Fevereiro de 2026, a Beast aquisiçou a Step, talvez apenas o começo desta revolução financeira. Olhando para trás dez anos depois, talvez descubramos que este foi o verdadeiro momento divisor de águas.

Clique para saber mais sobre as vagas da BlockBeats

Bem-vindo ao grupo comunitário oficial da Lüdòng BlockBeats:

Grupo de assinatura do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia