Introdução: Enquanto Michael Saylor continua a aumentar a exposição da empresa ao Bitcoin por meio de ferramentas como STRC, uma estrutura financeira aparentemente eficiente também acumula pressão sobre dividendos e riscos potenciais. A curto prazo, ela impulsiona o fluxo de capital e a alta dos preços; mas, caso o mercado mude de direção, esse mecanismo dependente de financiamento contínuo pode rapidamente reverter-se contra a própria empresa. Este artigo explora essa estrutura, buscando mapear seus limites em cenários extremos e as possíveis reações em cadeia.

A seguir está o texto original:

Com o STRC, Saylor criou um "monstro de Frankenstein".

Victor Frankenstein, por orgulho, criou este monstro — acreditando poder desempenhar o papel de Deus e desafiar a morte. Mas, após o monstro destruir sucessivamente sua família e amigos, acabou levando ele próprio à destruição.

Por meio do STRC, Saylor projetou uma ferramenta "idealizada" vinculada ao BTC, permitindo que investidores individuais obtenham retornos excedentes do Bitcoin de forma semelhante a uma "taxa livre de risco". Foi exatamente essa capacidade de engenharia financeira que lhe permitiu afirmar ter alcançado uma razão de Sharpe sem precedentes e um retorno de 11,5% com apenas 1 ponto de volatilidade — mas, finalmente, esse mecanismo também pode vir a sufocar a MSTR.

Nota: A análise abaixo pressupõe que o BTC está em consolidção lateral ou em queda. Se o BTC conseguir alcançar uma taxa de crescimento composto superior a 20–25% conforme definido na Strategy, muitas dessas suposições não se manterão válidas (mas não todas).

Nas últimas duas semanas, o STRC atraiu cerca de US$ 35 bilhões em fluxos de capital, com o volume total emitido atingindo US$ 85 bilhões. Somando-se a outros instrumentos preferenciais da Strategy, o volume em circulação atual é de aproximadamente US$ 135 bilhões (não incluindo títulos conversíveis). Esses recursos financiaram a compra de BTC na mesma escala e provavelmente foram o principal impulso para o preço atingir US$ 78.000 na semana passada; no entanto, também geraram obrigações de dividendos anuais de cerca de US$ 400 milhões.

Anteriormente, Saylor mantinha um fundo de dividendos de aproximadamente US$ 2,25 bilhões. Antes desta rodada de emissão em abril, esse fundo cobria aproximadamente 25 meses de dividendos. Mas apenas as novas emissões nas últimas duas semanas já reduziram esse período de cobertura para 18 meses. Para retornar aos 25 meses, ele precisaria recapitalizar cerca de US$ 500 milhões por meio de ATM (emissão ao preço de mercado).

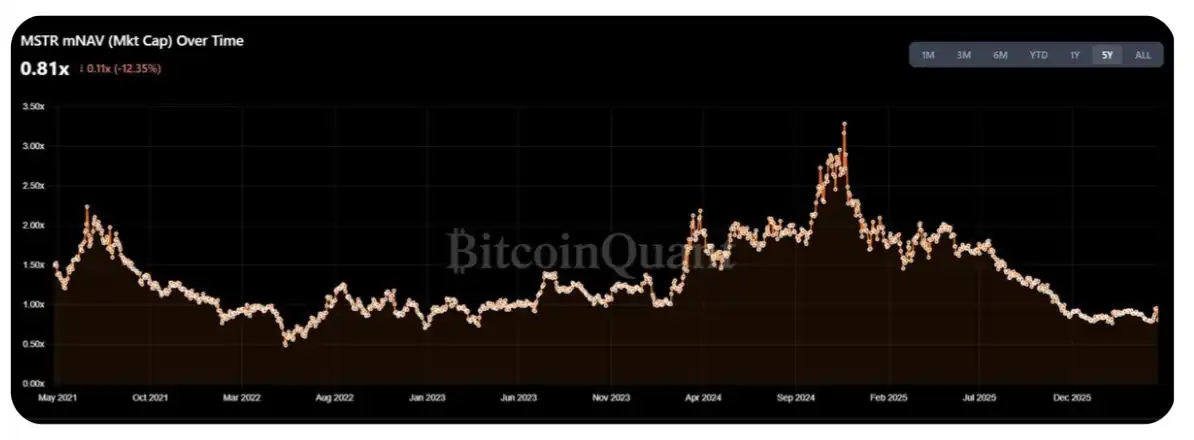

Atualmente, o mNAV do MSTR caiu para a faixa de 1,25–1,30 vezes o pico anual, o que levou a comunidade cripto (CT) a pedir novamente uma grande compra de BTC esta semana. No entanto, o problema é que acho que cerca de 50–70% da nova emissão desta semana será usada para complementar a reserva de dividendos, e não para comprar BTC diretamente.

Mais importante ainda é considerar o desempenho do STRC em "situações extremas". Atualmente, a capitalização de mercado da MSTR é de aproximadamente US$ 55–60 bilhões. A questão real é: quantos STRC Saylor ainda pode emitir antes que o ônus dos dividendos exerça pressão substancial sobre o mNAV?

Uma estimativa simples é que o volume anual de emissão possa ser mantido entre 1% e 2% do volume médio diário (ADV) do MSTR. Com base no volume diário atual de aproximadamente US$ 2 a 3 bilhões e 252 dias de negociação por ano, isso corresponde a um espaço de emissão de aproximadamente US$ 5 a 15 bilhões — o que equivale a 3 a 10 vezes os atuais gastos anuais com dividendos/juros.

Mas eu tendo a acreditar que esse intervalo representa um "limite superior", e não um nível normal. Na verdade, para acionistas que detêm apenas ações ordinárias, o custo estrutural desta transação já está se manifestando: o sucesso do STRC está, na verdade, pressionando o mNAV do MSTR — enquanto, no intervalo de volatilidade desde 2023, esse indicador estava mais próximo de 1,5 vezes (é claro, também se poderia argumentar que o ambiente atual está mais próximo do início e meio de 2022).

À primeira vista, para os acionistas ordinários, continuar apoiando esses “rendimentos” que não se traduzem em ganhos ascendentes próprios parece um comportamento irracional — sob emissão contínua, a quantidade de BTC por ação não sofreu aumento substancial (é claro que isso também se deve, em grande parte, ao fato de que o próprio Strategy já é extremamente grande).

That said, DAT's shareholders themselves are a rather "special" group; I can imagine they can still withstand this pressure and may not shift this perspective at least within the next year.

Além disso, a análise acima pressupõe implicitamente uma condição fundamental: que a MSTR consiga manter-se acima de 1x mNAV no futuro previsível. Se cair abaixo de 1x, então, em vez de emitir novas ações, a venda de BTC por Saylor causaria uma diluição menor aos acionistas. Isso abriria a válvula de oferta e levaria o mercado a uma fase de "reflexividade dominante em queda do DAT" — algo que discuti já no ano passado (consulte a postagem original).

Resuma simplesmente esta cadeia lógica:

STRC continua a se expandir;

À medida que o tamanho cresce, Saylor precisa pagar cada vez mais dividendos;

Os compradores da MSTR estão gradualmente percebendo que as ações que compraram estão, na verdade, financiando dividendos, em vez de serem usadas para aumentar sua posição em BTC;

Os compradores descobriram que esta não era a estrutura de transação originalmente esperada e começaram a sair;

Quando faltam novas ordens de compra, o mNAV cai abaixo de 1x;

mNAV < 1x → Saylor precisaria vender BTC, em vez de continuar emitindo ações;

O mercado entrou em estado de pânico.

Na minha opinião, a maneira correta de determinar o tamanho máximo da oferta de STRC é identificar um “ponto de inflexão”: o momento em que os encargos de distribuição provenientes da emissão adicional começam a superar o ganho marginal por BTC por ação. A partir de uma estimativa relativamente aproximada, esse ponto de inflexão corresponde aproximadamente a despesas de distribuição anuais de US$ 3–4 bilhões, o que equivale à reemissão de cerca de US$ 10–20 bilhões em STRC. Na taxa atual, esse limite poderá ser atingido em até seis meses.

Claro, Saylor ainda tem espaço para manobrar. O fundo de dividendos realmente ajuda a estabilizar o preço e a confiança do mercado, mas se a volatilidade ou a tendência de baixa persistirem, os detentores estão na verdade jogando um jogo de "cadeira musical". Quando o fundo de dividendos restar apenas 6 a 9 meses, a escolha racional pode se tornar: sair antes, no intervalo de preço de 90–95, em vez de assumir o risco de queda associado à suspensão de dividendos por Saylor (que é outra opção dele).

Embora os dividendos do STRC sejam "acumulativos", em cenários extremos, acredito que Saylor seja mais provável escolher "sacrificar totalmente o crédito das ações preferenciais" do que ser forçado a vender grandes quantidades de BTC. Essencialmente, ele enfrenta este cálculo: "Quantos BTC adicionais consigo comprar se cumprir as obrigações das ações preferenciais e abrir mão do espaço para emissões futuras" - "Quantidade de BTC que preciso vender para manter as ações preferenciais" = resultado

Se o resultado for positivo, escolha vender BTC; caso contrário, "sacrifique" os acionistas preferenciais.

A principal razão para contestar esse julgamento é que, assim que se chegar à fase em que essa computação é necessária, o mercado provavelmente já terá mudado de direção, e o mNAV do MSTR provavelmente já terá caído abaixo de 1x.

Obrigado por ler, mesmo que o início tenha sido um pouco “sensacionalista”. Qualquer opinião ou crítica diferente é bem-vinda. (Agradecimentos a @TraderBot888, a primeira pessoa com quem discuti essa ideia.)

[Link original]

Fonte:律动 BlockBeats