Autor: Claude, Shenchao TechFlow

Leitura profunda da Shenchao: Enquanto o Nasdaq atinge novas máximas históricas e a capitalização de mercado da NVIDIA se aproxima de US$ 5,3 trilhões, Michael Burry, famoso por ter lucrado com a venda em curto da dívida subprime durante a crise financeira de 2008 e personagem principal do filme "The Big Short", está aumentando sua posição de forma contrária.

Ele não apenas manteve suas posições curtas sobre NVIDIA e Palantir, mas também expandiu suas vendas descobertas para ETFs de semicondutores e ETFs do Nasdaq, ao mesmo tempo em que comprou ações de software tradicional subvalorizadas pelo discurso da IA, formando um portfólio completo de "reprecificação da bolha da IA".

O índice Nasdaq registrou novas máximas históricas consecutivas esta semana, fechando em aproximadamente 26.247 pontos em 8 de maio, enquanto o S&P 500 também atingiu recorde no mesmo dia. O índice Philadelphia Semiconductor subiu cerca de 55% desde o segundo trimestre, e a ação da NVIDIA se aproxima do seu máximo histórico de US$ 217,80, com capitalização de mercado ultrapassando US$ 5,2 trilhões. O frenesi das ações de tecnologia impulsionadas por IA está em seu estágio mais intenso.

Mas no momento de maior euforia do mercado, um investidor conhecido por apostar contra a tendência está aumentando significativamente sua posição em outra direção.

De acordo com o Foreign Policy Journal em 7 de maio, Michael Burry, o gestor de fundos hedge cuja previsão da crise hipotecária de 2008 foi adaptada para o filme "The Big Short", revelou nesta semana, em seu blog do Substack "Cassandra Unchained", seus últimos ajustes de posição:

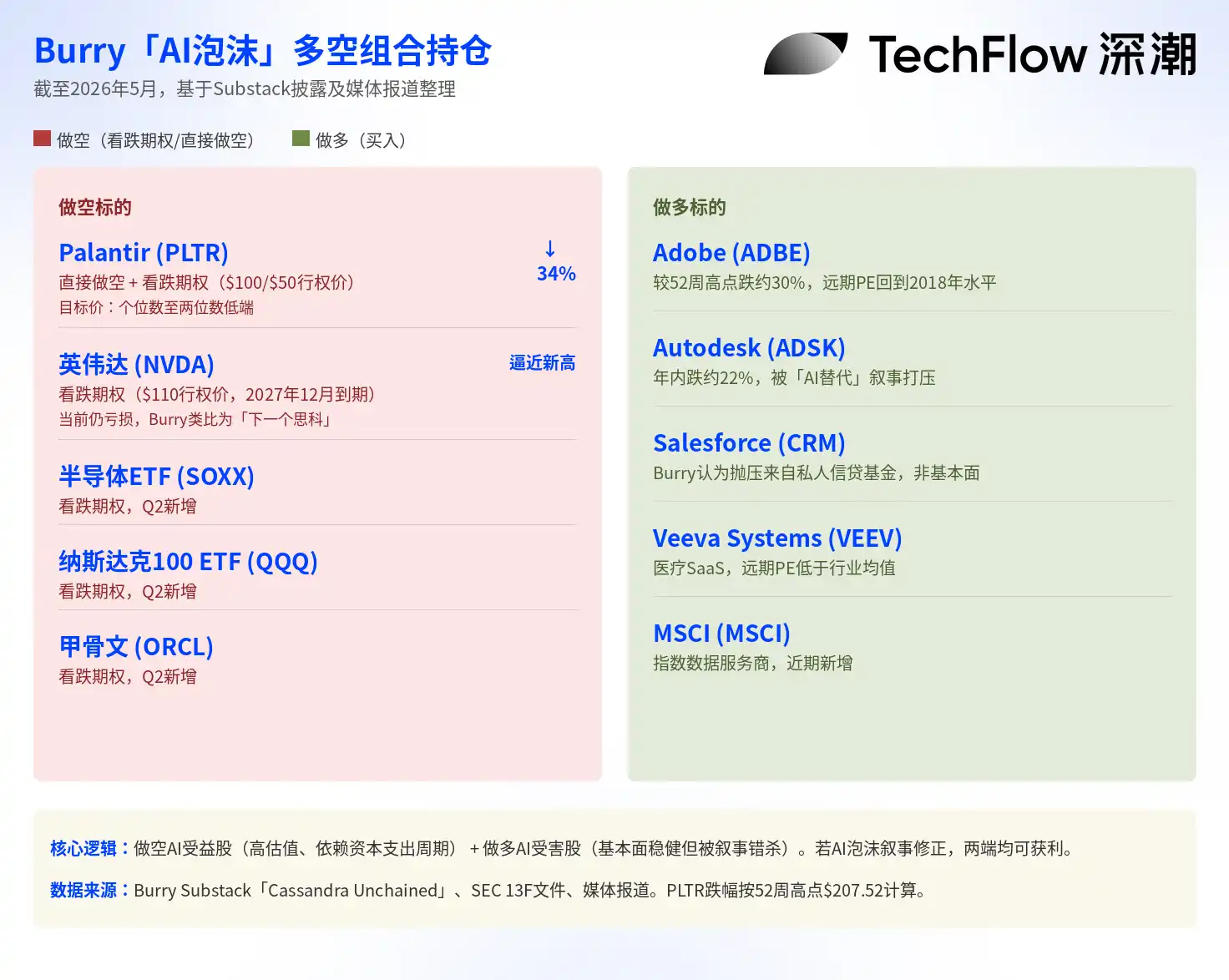

Ele não apenas manteve suas opções de venda sobre NVIDIA e Palantir, mas também adicionou uma posição curta direta sobre Palantir e ampliou suas apostas de venda sobre o ETF de semicondutores (SOXX), o ETF do Nasdaq 100 (QQQ) e a Oracle.

Ao mesmo tempo, ele começou a comprar um conjunto de empresas de software tradicionais marginalizadas pela onda de IA, como Adobe, Autodesk, Salesforce e Veeva Systems, argumentando que a queda nos preços das ações era resultado de vendas pânico e não de deterioração fundamental.

Até agora, surge um completo portfólio de hedge de venda curta, cuja lógica central é vender curto ações beneficiadas pela IA e comprar ações prejudicadas pela IA.

Começando com a aposta de US$1,1 bilhão em novembro do ano passado

Burry iniciou o short no setor de IA no terceiro trimestre de 2025.

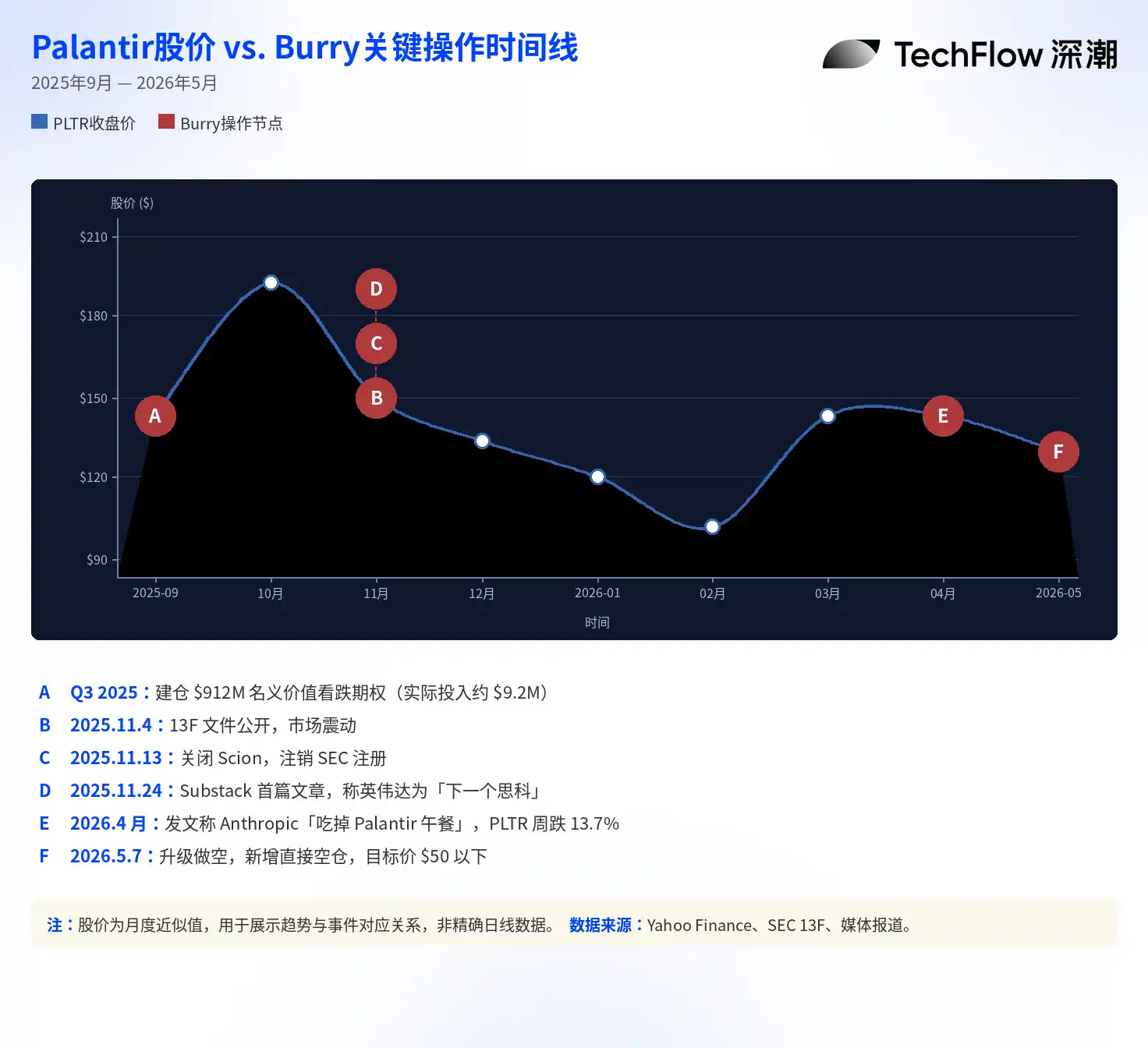

Na época, seus arquivos 13F da fundo de hedge sob sua gestão, Scion Asset Management, mostraram que ele comprou opções de venda com valor nominal de aproximadamente US$ 912 milhões na Palantir e opções de venda com valor nominal de aproximadamente US$ 187 milhões na NVIDIA. Após a divulgação dessa informação em novembro do ano passado, houve forte reação no mercado, pressionando temporariamente os preços das ações da Palantir e da NVIDIA.

No entanto, Burry posteriormente esclareceu na plataforma X que o valor real investido foi de aproximadamente 9,2 milhões de dólares, e não os 9,12 bilhões de dólares amplamente relatados pela mídia — este último corresponde ao valor nominal dos contratos de opção, uma diferença de quase cem vezes. Esse detalhe é crucial: o valor nominal nos arquivos 13F é frequentemente mal interpretado como o capital efetivamente investido, exagerando assim o tamanho da operação.

Pouco tempo após a divulgação da mensagem, Burry anunciou o encerramento da Scion Asset Management e a cancelamento de seu registro na SEC, encerrando sua carreira de gestão de fundos externos.

Ele posteriormente se tornou um investidor individual e criou um blog no Substack sob o nome "Cassandra Unchained" (Cassandra é a profetisa da mitologia grega que previa a verdade, mas ninguém acreditava), publicando continuamente análises de mercado.

A venda a descoberto da Palantir já está dando resultado; Burry diz que "ainda não caiu o suficiente"

Do ponto de vista dos resultados da negociação, a aposta de Burry no Palantir está atualmente lucrativa. A ação do Palantir caiu de cerca de US$ 161 quando ele entrou para cerca de US$ 137 atualmente, uma queda acumulada de cerca de 34% em relação ao pico de 52 semanas de US$ 207. Apesar da empresa ter acabado de divulgar um excelente relatório do primeiro trimestre de 2026 (receita em crescimento de 85% em relação ao mesmo período do ano anterior), a ação caiu após a divulgação dos resultados.

Burry não realizou lucros. Segundo sua publicação no Substack, ele atualmente detém opções de venda com vencimento em dezembro de 2026 e preço de exercício de US$ 100, bem como opções de venda com vencimento em junho de 2027 e preço de exercício de US$ 50, o que indica que ele espera que a Palantir caia mais de 60% em relação ao nível atual nos próximos doze meses. Em sua postagem, ele afirmou explicitamente que a avaliação justa da Palantir é de apenas "unidades e baixas dezenas".

Em abril deste ano, Burry publicou um artigo no Substack afirmando que a Anthropic estava “comendo o almoço da Palantir”, destacando que a taxa de crescimento da receita dessa empresa de segurança de IA já superou US$ 30 bilhões anuais, e que suas ferramentas de integração de IA mais fáceis de usar e de menor custo estão substituindo as soluções empresariais complexas da Palantir. Após a publicação do post, as ações da Palantir caíram 13,7% em uma semana, e Burry posteriormente excluiu o artigo. O analista da Wedbush, Dan Ives, classificou essa visão como uma “narrativa fictícia”, e o CEO da Palantir, Alex Karp, já havia declarado publicamente que não conseguia entender a posição de venda a descoberto de Burry.

A venda a descoberto da NVIDIA ainda está em prejuízo, mas Burry mantém a posição de que "IA é uma bolha"

Em comparação com a vitória da Palantir, a situação de Burry na NVIDIA é totalmente diferente.

A ação da NVIDIA fechou em aproximadamente US$ 215 em 8 de maio, se aproximando do recorde histórico de US$ 217,80, com uma capitalização de mercado de cerca de US$ 5,3 trilhões. Relatos indicam que as opções de venda da NVIDIA detidas por Burry têm preço de exercício de US$ 110 e vencimento em dezembro de 2027, estando atualmente em profundo prejuízo. No entanto, ele não reduziu sua posição; ao contrário, aumentou seu posicionamento na recente reestruturação de ativos.

A lógica central de Burry para fazer short na NVIDIA é a "superestrutura da infraestrutura de IA". Em seu primeiro artigo no Substack, em novembro do ano passado, ele comparou a atual onda de investimentos em IA com a bolha da internet no final dos anos 1990, equiparando a NVIDIA à Cisco da época. A Cisco teve sua cotação aumentada em 3.800% entre 1995 e 2000, chegando a ser a empresa com a maior capitalização do mundo, antes de cair mais de 80% com o estouro da bolha da internet.

Os principais argumentos de Burry incluem: clientes de grande escala, como Microsoft, Google, Meta, Amazon e Oracle, estão estendendo a vida útil de depreciação das GPUs para melhorar suas demonstrações financeiras; segundo suas estimativas, entre 2026 e 2028, essas práticas contábeis resultarão em uma subavaliação acumulada de aproximadamente US$ 176 bilhões em despesas de depreciação, inflando artificialmente os lucros de toda a indústria. Além disso, ele acredita que os atuais gastos de capital em infraestrutura de IA são baseados em previsões de demanda excessivamente otimistas, semelhantes ao que ocorreu com as empresas de telecomunicações que instalaram cabos de fibra óptica em massa por volta do ano 2000.

Essa visão provocou uma resposta direta da NVIDIA. Segundo a CNBC, a NVIDIA distribuiu privadamente aos analistas de venda de Wall Street um memorando de sete páginas respondendo ponto a ponto às acusações de Burry, citando especificamente as postagens de Burry no X como fonte a ser refutada. A NVIDIA afirmou no memorando que seus clientes definem a vida útil de depreciação das GPUs em quatro a seis anos com base na vida útil real, e que produtos anteriores, como o A100 lançado em 2020, ainda mantêm alta utilização. Burry respondeu dizendo: "Não estou dizendo que a NVIDIA é a Enron", mas manteve sua análise.

Comprar ações de software subvalorizadas pela IA: um portfólio completo de hedge contra bolha

O mais notável no ajuste de posição de Burry talvez não seja o short em si, mas sim sua direção long.

Ele comprou recentemente ações da Adobe, Autodesk, Salesforce, Veeva Systems e MSCI, entre outras. O traço comum dessas empresas é que seus fundamentos de negócios permanecem sólidos, mas seus preços das ações caíram significativamente devido à narrativa de mercado de "serem substituídas pela IA" e à venda forçada por fundos de crédito privado.

A Adobe está atualmente cerca de 30% abaixo de seu pico de 52 semanas, e a Autodesk apresenta uma queda de aproximadamente 22% este ano; ambas as empresas têm múltiplos de lucro futuros que caíram para os níveis de 2018 a 2019.

Burry explicou no Substack que "não acredita que a pressão técnica proveniente do crédito privado e da dívida de software seja suficiente para afetar permanentemente essas ações". Em outras palavras, ele acredita que o mercado está punindo excessivamente as empresas rotuladas como "perdedoras da IA" e supervalorizando aquelas rotuladas como "vencedoras da IA" — e ele está apostando na correção desse mal precificação.

Visto em conjunto, as posições curtas e longas de Burry constituem um típico portfólio de hedge long/short: se a narrativa da bolha de IA estourar, ações de alto valorização como NVIDIA e Palantir serão as primeiras afetadas, enquanto ações tradicionais de software subvalorizadas podem experimentar uma reavaliação. Mesmo em um cenário de queda geral do mercado, essa estrutura pode gerar retornos positivos.

Burry, em carta aos investidores ao encerrar o Scion, admitiu: “Meu julgamento sobre o valor dos títulos há muito tempo não está alinhado com o mercado.” Essa frase é tanto uma autoavaliação quanto um manifesto típico dele.

No auge da febre da IA, ele escolheu ficar do lado oposto da multidão.