Autor: Confrontando a IA diretamente

Uma mesma noite, dois relatórios financeiros, duas emoções.

Assim que os resultados financeiros da Meta foram divulgados, a cotação da empresa subiu fortemente após o fecho da bolsa.

Quase ao mesmo tempo, a Microsoft estava a cair.

Os números em si não são tão diferentes; o que realmente cria a diferença é a atitude do mercado em relação ao "futuro".

01. Zuckerberg realmente fez as pessoas esperarem muito tempo

Os resultados financeiros da Meta desta vez são realmente impressionantes.

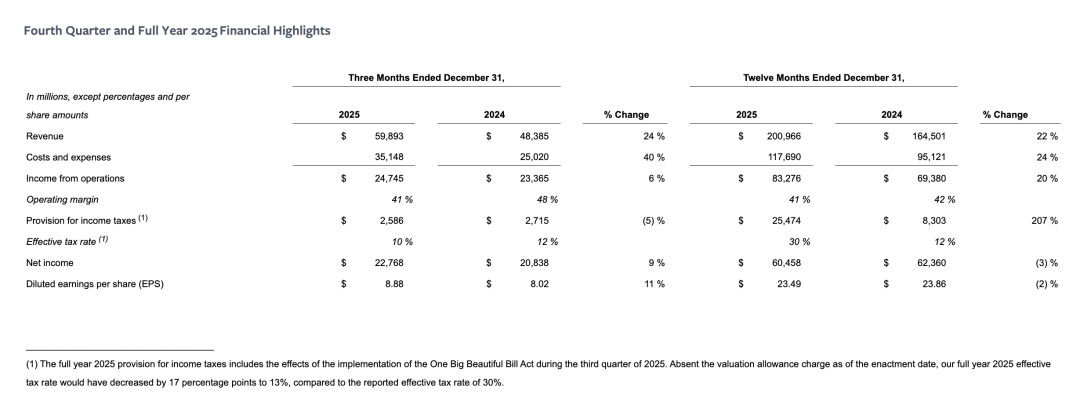

Meta: Quarto trimestre do ano fiscal de 2025

· Receita de 59,893 mil milhões de dólares, um aumento de 24% em relação ao ano anterior, significativamente superior às expectativas da Wall Street.

· Lucro líquido de 22,768 mil milhões de dólares, um aumento de 6% em relação ao ano anterior.

· Lucro por ação diluído de 8,88 dólares, um aumento de 11% em relação ao ano anterior.

A receita publicitária continua a ser a principal fonte de receita, com a receita publicitária da Meta no quarto trimestre a atingir 58.137 milhões de dólares, representando 97% da receita total. Embora as receitas das outras áreas sejam menores, registaram um crescimento anual de 54%.

Do ponto de vista operacional, a família de aplicações da Meta registou uma média de 35,8 mil milhões de utilizadores ativos diários (DAP), um aumento de 7% em relação ao ano anterior.

No quarto trimestre, as exibições de anúncios na família de aplicações aumentaram 18% em relação ao ano anterior, enquanto o preço médio por anúncio aumentou 6%. Em 2025, essas taxas de crescimento anual foram de 12% e 9%, respectivamente.

A Meta tem sempre creditado mudanças positivas nos seus negócios publicitários ao apoio da IA, já que, com a ajuda da IA, a quantidade e o preço dos anúncios melhoraram.

Nos doze meses de 2025, a receita total da Meta foi de 200,966 mil milhões de dólares, um aumento de 22% em relação aos 164,501 mil milhões de dólares de 2024; o lucro líquido foi de 60,458 mil milhões de dólares, uma diminuição de 3% em relação aos 62,360 mil milhões de dólares de 2024.

No entanto, desde que a indústria da IA entrou em alta, a reação do mercado após a publicação dos relatórios financeiros de algumas gigantes não depende inteiramente do desempenho positivo ou negativo; o que os investidores realmente se preocupam é: e agora?

Nos últimos dois anos, a dúvida que sempre pairou sobre a Meta foi o seu excessivo gasto. Para a inteligência artificial, Zuckerberg está realmente disposto a tudo.

Se olharmos apenas para os números, esta situação não mudou.

A Meta aumentou novamente as estimativas de despesas, e os gastos com capital em 2026 situar-se-ão entre 115 000 milhões e 135 000 milhões de dólares.

Nos últimos seis meses, a Meta tem actively reorganizado ativamente a sua estrutura de negócios em IA e estabeleceu um laboratório de superinteligência.

Durante a conferência telefónica de resultados financeiros, Zuckerberg afirmou que a empresa planeia lançar o seu mais recente modelo de IA nos próximos meses.

"Vamos a mostrar o nosso atual momento de rápido desenvolvimento," afirmou ele, acrescentando que a Meta pretende "expandir os limites" com os seus trabalhos de investigação e desenvolvimento em inteligência artificial.

A cena apresentada por Zuckerberg é a seguinte: tudo está pronto, estamos prestes a começar a entregar!

E o mercado optou por acreditar, ou melhor dizendo, optou por apostar que desta vez o Meta realmente vai conseguir se levantar.

Enquanto decorria a conferência de resultados, a ação da Meta subiu mais de 10% após o fecho.

02 A Microsoft ainda é tão feroz?

Em contraste marcado com a Meta, está a Microsoft.

Para a Microsoft, todos os olhos estarão voltados para o seu negócio de computação em nuvem Azure, que está a enfrentar uma forte procura por parte de empresas que desenvolvem e executam serviços de inteligência artificial.

Na primeira trimestre financeiro, que terminou em setembro, a Microsoft indicou que a procura pelos serviços Azure foi "significativamente" superior à capacidade disponível. Espera-se que o aumento das receitas deste departamento no segundo trimestre seja mais elevado.

Na realidade, o segundo trimestre financeiro mais recentemente divulgado mostrou um aumento de receita de 38% na divisão de nuvem Azure, um ligeiro abrandamento face ao trimestre anterior. O crescimento das receitas da Microsoft também abrandou, caindo de 18% no trimestre anterior para 17%.

Os investidores também estão a prestar atenção especial aos sinais de crescimento dos produtos da marca Copilot, da Microsoft, que é o principal canal da empresa para venda de ferramentas de software de inteligência artificial para trabalhadores.

À medida que a Anthropic lançou uma nova ferramenta de IA, o Claude Cowork, no início deste mês e recebeu elogios, os acionistas estão cada vez mais preocupados com o risco de os negócios correspondentes da Microsoft serem "ultrapassados".

Durante a negociação após o fecho do mercado norte-americano, as acções da Microsoft caíram temporariamente mais de 8%.

A Microsoft foi uma das primeiras gigantes a apostar com sucesso e a entrar de forma ousada e proeminente nesta onda de inteligência artificial. A empresa investiu fortemente no OpenAI, estando fortemente ligada a ele. Em julho do ano passado, o valor de mercado da Microsoft chegou temporariamente a ultrapassar os 4 biliões de dólares.

No entanto, também há preocupações em entrar cedo no jogo — entrar cedo significa também ter de validar resultados cedo. Enquanto a Meta ainda está a experimentar repetidamente à procura de um caminho claro, os investidores já estão ansiosos por saber quando os robustos e aparentemente confiantes investimentos em IA da Microsoft começarão a gerar receitas proporcionais.

E quando esta contribuição se atrasa ou é insuficiente, a paciência do mercado também é posta à prova.

Na reunião de resultados financeiros, a Microsoft também se defendeu activamente sobre o desaceleração do crescimento do Azure.

Amy Hood, CFO, afirmou: "Se eu tivesse atribuído todos os GPUs lançados no primeiro e segundo trimestres ao Azure, os nossos KPIs (taxa de crescimento) já teriam ultrapassado os 40%."

Hood indicou que o problema com que a Microsoft se depara atualmente não é que os serviços em nuvem Azure não estão a vender, pelo contrário, é que a procura é excessivamente elevada e a oferta é insuficiente. A capacidade computacional da Microsoft tem de ser alocada não só ao Azure, mas também a produtos de IA como o Microsoft 365 Copilot e o GitHub Copilot, o que não é fácil de distribuir.

Ela até revelou que, atualmente, a maior parte dos grandes gastos da Microsoft é destinada a GPUs/CPUs, o que mostra claramente quão escassos são os recursos computacionais no momento.

Além disso, Satya Nadella, CEO da Microsoft, refutou diretamente os rumores externos numa conferência de resultados financeiros, onde se especulava que a utilização das ferramentas de IA da Microsoft tinha diminuído devido à concorrência.

No entanto, Nadella revelou que o número de utilizadores diários ativos do Microsoft 365 Copilot aumentou dez vezes, a proporção de utilizadores pagantes同比增长 160% e o número de utilizadores pagantes atingiu 15 milhões.

03 Futuro, futuro, ainda futuro

Apesar de o ChatGPT completar quatro anos este ano, as grandes empresas destacam, em geral, que ainda estamos na "fase inicial" do desenvolvimento da indústria da IA.

Para o futuro, as grandes empresas também expressam, em geral, otimismo.

Zuckerberg já definiu claramente os óculos inteligentes de IA como o próximo terminal central de computação, comparando este ponto de viragem ao momento histórico em que os telemóveis substituíram os telemóveis de função.

A próxima etapa crucial que a Meta precisa concluir é reconstruir gradualmente o seu modelo de negócios centrado em publicidade num novo sistema de receita baseado numa "superinteligência pessoal".

Enquanto isso, o futuro traçado pela Microsoft é claramente mais orientado para a "engenharia" e os "sistemas".

Na narrativa de Nadella, a inteligência artificial não é um único ponto de sucesso, mas sim um conjunto de melhorias integradas no sistema operacional, software de escritório, ferramentas de desenvolvimento e infraestrutura em nuvem. O Copilot não precisa provar de uma só vez quanto dinheiro pode gerar; desde que ele continue a aumentar a fidelização e o ARPU (receita média por utilizador) do Microsoft 365, do GitHub e do Azure, a sua monetização desenrolar-se-á naturalmente.

O problema é que a paciência do mercado em relação ao "futuro" não está distribuída de forma uniforme.

A Meta ainda se encontra numa fase em que "pode ser permitido gastar dinheiro": a base de publicidade é essencialmente sólida e o caixa é abundante; a IA parece mais uma aposta no próximo grande portal;

E a Microsoft já se encontra numa posição em que "tem de entregar resultados" — sendo a empresa que mais cedo apostou, investiu mais profundamente e construiu a narrativa mais completa, naturalmente é também a primeira a ser chamada a apresentar retornos mensuráveis.

Assim, a mesma frase "ainda estamos no início" tem significados diferentes quando aplicada às duas empresas.

No fim do dia, a questão não é se a IA é boa ou não, mas sim de que lado o tempo está.

A Meta ainda tem espaço para contar histórias, mas a Microsoft já deveria estar a converter essa narrativa em resultados concretos.